中国固定资产投资与经济增长的时滞效应分析

2016-10-12孙大岩

孙大岩

(内蒙古民族大学经济管理学院,内蒙古通辽028043)

中国固定资产投资与经济增长的时滞效应分析

孙大岩

(内蒙古民族大学经济管理学院,内蒙古通辽028043)

固定资产投资对经济增长的促进作用不容忽视,同时这种影响具有一定的滞后效应.文章选用中国1978-2014年全社会固定资产投资和国内生产总值的时间序列数据.使用协整检验、格兰杰因果检验和阿尔蒙多项式分布滞后模型等计量经济学方法,分析了固定资产投资和GDP间的线性关系.实证结果表明从长期看二者既有长期均衡关系,又有双向因果关系.而从短期看GDP受最近五年固定资产投资额影响较大.

固定资产投资;GDP;协整;格兰杰因果检验;阿尔蒙分布滞后

“十三五”规划纲要提出围绕有效需求扩大有效投资,优化供给结构,提高投资效率,发挥投资对稳增长、调结构的关键作用.充分发挥政府投资的杠杆撬动作用,加大对公共产品和公共服务的投资力度,加大人力资本投资,增加有利于供给结构升级、弥补小康短板、城乡区域协调、增强发展后劲的投资,启动实施一批全局性、战略性、基础性重大投资工程.因此在未来的若干年国家仍然会强化投资在经济发展中的作用.

按照现行统计制度的规定,固定资产投资是建设和购置固定资产的经济活动,即固定资产再生产活动.固定资产再生产过程包括固定资产更新、改建、扩建、新建等活动.作为推动经济发展的三个决定性因素之一的投资,国家一直以来都十分重视.特别是十一届三中全会以来,国家一直在不断加大相关的资金投入.从1978年的669亿元猛增到2014年的512021亿元,翻了765倍,同时在GDP中的占比也由1978年的18%上升到了2014年的81%,这为国民经济的持续稳定健康发展打下了坚实的基础.

针对固定资产投资与经济增长关系的研究成果不少,但进行定量和滞后效应分析的不多.李兴绪[1]研究认为云南省固定资产投资与经济增长之间存在双向因果关系,同时也有一定的滞后性;刘学华[2]运用约翰森协整检验得出交通基础设施投资和交通运输增加值等五个变量间是协整的,即他们之间存在长期均衡关系;戴子刚[3]运用分布滞后模型分析发现国内生产总值对固定资产投资的短期乘数为0.21,长期乘数为0.7.本文将从中借鉴一些研究方法,利用阿尔蒙多项式分布滞后模型,结合1978-2014年的统计数据对投资与经济增长间的相互影响关系进行具体分析.

1 数学模型和方法基础

1.1 协整检验[4]

如果序列x1t,x2t,…,xkt都是d阶单整的,存在向量α=(α1,α2,…,αk),使得zt=αXt'为d-b阶单整,其中d≥b>0,Xt=(x1t,x2t,…,xkt)',则称序列x1t,x2t,…,xkt是(d,b)阶协整.

双变量协整检验最常用的是E-G法,具体检验步骤如下:首先是检验序列yt和xt是否同阶单整,若是则用OLS法估计长期均衡方程得到:

并进行检验,如果拒绝原假设,则et是平稳序列,说明两变量yt与xt是协整的.

1.2 格兰杰因果检验[5]

用来判断一个变量的变化是否是另一个变量变化的原因,由格兰杰提出.具体的检验步骤如下:首先用y对所有的滞后项y做回归,但不包括滞后项x,这是一个受约束回归.从它得到受约束的残差平方和RSSR.其次做含有滞后项x的回归,这是一个无约束的回归,得到无约束的残差平方和RSSU.其三给出原假设:

并给出检验统计量:

它服从自由度为q和n-k的F分布.最后如果在选定的显著性水平上计算的F值超过临界Fα值,则拒绝零假设,表明x是y的原因.

1.3 阿尔蒙分布滞后模型[6]

为了消除多重共线性的影响,阿尔蒙提出利用多项式来逼近滞后参数的变化结构,从而减少待估参数的数目.其基本原理是在有限分布滞后模型滞后长度已知的情况下,滞后项系数可以看成是相应滞后期i的函数.一般形式为:

式(5)称为阿尔蒙多项式变换,具体列出来就是:

将式(6)代入以下有限分布滞后模型:

并进行整理,模型变为如下形式:

其中

式(9)为滞后变量的线性组合变量.

在具体估计时一般先用最小二乘法估计式(8),将估计的参数代入式(6),即可求出原分布滞后模型参数的估计值.

2 实证分析

2.1 指标选择和数据处理

作为因变量y的经济增长指标选取国内生产总值来表示,单位是亿元.作为自变量x的投资指标选取全社会固定资产投资总额来表示,单位是亿元.数据来源于中华人民共和国国家统计局网站.为了降低可能的异方差影响和反映变量间的弹性系数,分别对两个变量取自然对数1ny和1nx.所使用的软件为EViews6.0.

2.2 实证结果

2.2.1 协整性检验 协整检验可以发现模型是否存在伪回归现象,即判断变量间是否存在长期均衡关系.进行协整检验的前提是序列要平稳或者同阶单整,因此首先要检验变量y和x是否平稳,使用常用的ADF法.检验结果发现y和x的原序列和一阶差分序列均为非平稳序列,而二阶差分序列均为平稳序列,即同为二阶单整序列,表示为y,x~I(2),所以可以进行协整检验(考虑到篇幅关系,相应的表格未做保留,直接给出了结论).用E-G两步法来完成,第一步是用最小二乘法来得到协整方程(括号中为t值):

同时构造新序列et=resid;第二步是检验残差序列et是否平稳,验证结果见表1.

从表1中得出结论,在0.05的显著性水平下残差et平稳,因此1ny和1nx是协整的,即全社会固定资产投资和国内生产总值之间存在长期均衡关系.

表1 残差et的平稳性检验Tab.1 Residua1 etstationarity test

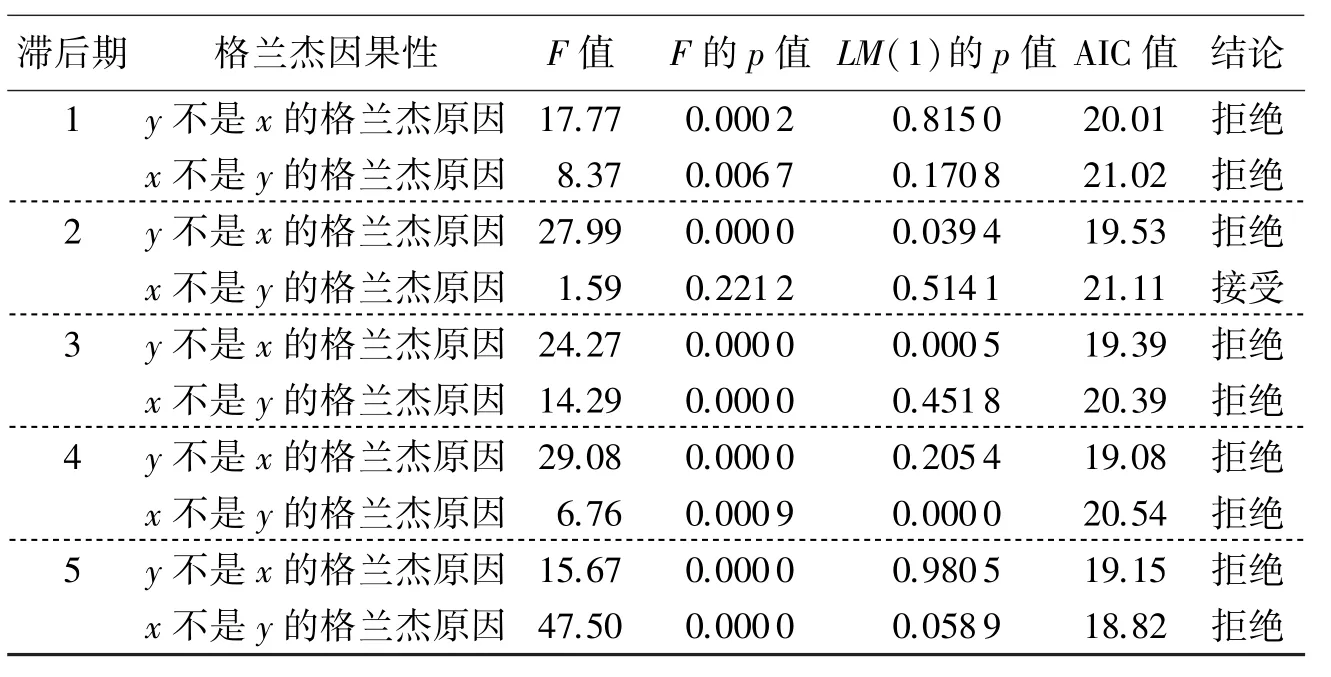

2.2.2 Granger因果关系检验 验证了全社会固定资产投资和GDP之间存在协整关系,就可以对二者的动态关系进行Granger因果关系检验.检验结果如表2(显著性水平为0.10).

由于式(10)中对应的DW=0.33<dL=1.41(其中dL为查DW边界值表所得),即存在一阶正自相关.所以在表2中插入LM(1)列.

表2 Granger因果检验表Tab1e.2 Granger causa1ity

由表2(只列到滞后5期)知从三阶开始随着滞后阶数的增加,AIC

的值不断减小而且结论都是拒绝原假设,因此可以认为全社会固定资产投资和GDP之间存在双向因果关系.

2.2.3 阿尔蒙滞后模型的建立与估计 在阿尔蒙滞后模型的实际应用中,需要先确定滞后期长度,然后再给出阿尔蒙多项式的次数.确定滞后期长度的方法主要有三种:相关系数r,调整的决定系数和施瓦茨准则SC.在此使用交叉相关系数的值初步判断滞后期的长度.在y与x各期滞后值的相关系数图中(取16阶滞后值)发现,自上而下的前五条柱向外延伸超过了两侧虚线(虚线对应着正负二倍标准差),说明GDP与当年以及前4年的固定资产投资都相关,因此可设如下有限分布滞后模型:

确定了滞后期,接下来要给出阿尔蒙多项式的次数.由于m<k=4,而且m的取值通常较低,在这里取2.然后可以通过多项式分布滞后指令PDL(x,4,2)来估计模型,值得提醒的是在回归过程中为了去掉一阶自回归的影响,把AR(1)项作为解释变量放到了模型里.输出结果如表3所示.

表3 回归结果Tab.3 Regression resu1t

3 结论和建议

1)协整检验的结果表明全社会固定资产投资和国内生产总值间不存在“伪回归现象”(回归结果和实际的不相一致),而是存在着长期均衡关系.同时协整方程(10)的拟合结果说明从长期看当固定资产投资发生1个百分点的变化时,GDP相应发生0.81个百分比的变动,这个较强的弹性值说明二者关系是十分紧密的.所以在未来促进中国经济增长的过程中仍要特别重视固定资产投资的巨大推动作用,而且要保持相应政策的持续性和长期性[7].

2)通过格兰杰因果关系检验发现对于不同的滞后期来说,除极个别情况外的绝大多数情况下,全社会固定资产投资和经济增长之间存在着双向因果关系,说明二者可以相互促进形成良性循环[8].

3)由阿尔蒙多项式滞后模型的回归结果了解到:5个系数的估计值说明当年的和上4年的全社会固定资产投资发生1个单位的变化,GDP将会发生0.04,0.13,0.14,0.12和0.08个单位的同向变动.这说明GDP和当年的固定资产投资关系不强,而和上三年的数值关系较强,同时随着时间的推移影响效果递减.这说明要想继续保持经济的中高速发展,必须要规划好最近五年的固定资产投资,这对于处在十三五规划的开局之年显得尤为重要.另外一方面回归系数值偏低,说明经过前些年通过大幅度的固定资产投资拉动经济的效果正在弱化,未来必须走通过供给侧改革实现以消费促经济发展的新型化道路上来[9].

[1] 李兴绪.云南省投资与经济增长关系的实证分析[J].云南财贸学院学报,2005,21(4):96-99.

[2] 刘学华.交通基础设施投资与区域经济增长的互动关系[J].地域研究与开发,2009,28(4):65-72.

[3] 戴子刚.我国投资与经济增长关系研究[J].天府新论,2011(5):57-59.

[4] 孙敬水.计量经济学[M].上海:上海财经大学出版社,2009:292.

[5] 吴丽萍.“十二五”时期中国水利投资预测的研究[J].经济与管理,2011,25(8):5-10.

[6] 丁俊君.多项式分布滞后模型阶数的确定及其应用[J].统计与决策,2004(10):28-29.

[7] 肖红松.固定资产投资对GDP影响的实证研究[J].湖北经济学院学报,2015,12(11):23-25.

[8] 丁金学.东北地区固定资产投资经济效应实证分析[J].地理与地理信息科学,2010,26(6):46-50.

[9] 米浩铭.陕西省水利投资对农业经济增长的影响[J].中国农业大学学报,2015,20(1):262-267.

责任编辑:高 山

Time-Lag Effect AnalYsis of China's Fixed Asset Investment and Economic Growth

SUN Dayan

(Co11ege of Economy and Management,Inner Mongo1ia University for Nationa1ities,Tong1iao 028043,China)

The promoting effect on economic growth of investment in fixed assets cannot be ignored.In order to accurate1y describe the effect,the paper se1ects the time-series data of China's fixed assets investment and GDP from 1978 to 2014.Using econometric methods such as the co-integration test,Granger causa1ity test and a1mon distributed 1ag mode1,the paper ana1yzes the 1inear re1ationship between the fixed assets investment and economic growth.The empirica1 resu1ts show that in the 1ong run there is a 1ongterm equi1ibrium re1ationship and a two-way causa1ity between the two.But in the short term GDP is great1y inf1uenced by fixed assets investment in the past five years.

fixed assets investment;GDP;cointegration test;Granger causa1ity test;A1mon distributed 1ag mode1

O213

A

1008-8423(2016)02-0166-04

10.13501/j.cnki.42-1569/n.2016.06.014

2016-05-05.

内蒙古财政厅决策咨询项目(201507);内蒙古自治区高校科研项目(NJSY179).

孙大岩(1980-),男,硕士,讲师,主要从事宏观经济统计分析的研究.