我国沿海与国际干散货运价联动

2016-10-12王思远陈金海余思勤黄顺泉

王思远, 陈金海, 余思勤, 黄顺泉

(上海海事大学 经济管理学院, 上海 201306)

我国沿海与国际干散货运价联动

王思远, 陈金海, 余思勤, 黄顺泉

(上海海事大学 经济管理学院, 上海 201306)

为研究国内外干散货运输市场的联动性和风险传递效应,建立一般化的DCC-MSV模型来分析两者的动态关系和波动溢出效应。实证分析发现:国内外干散货运价的总体相关性不高,因船型的不同而各异且随着运价涨跌剧烈变化;只有灵便型船和超灵便型船存在国际运价单向引导我国沿海干散货运价,反向和其他船型则不存在引导关系;国内外干散货市场存在微弱的双向风险溢出效应,国际对国内的溢出效应较强。

干散货运价;DCC-MSV;动态相关;波动溢出效应

Abstract: A DCC-MSV model is adopted to detect the time-varying correlation and dynamic volatility between China coastal and international dry bulk shipping markets. The empirical study suggests that the weak positive unidirectional lead-lag relationship exists only from BHI and BSI to CBCFI and varies sharply along with freight rate. There is weak bidirectional volatility spillover among BHI, BSI, BPI, BCI and CBCFI, of which the forward transmission is more observable. Thus the freight rate of China coast bulk shipping is relatively independent of global market.

Keywords: bulk shipping freight; DCC-MSV; time-varying correlation; volatility spillover

目前我国是航运大国而非航运强国,定价权缺失严重制约着我国航运中心的建设。此外,运价波动性强使得干散货运输易受国际市场的冲击,增加了船舶所有人和货主的经营风险。

为全面反映我国航运运价的变化情况,上海航运交易所于2001年开始编制中国沿海散货运价指数(China Coastal Bulk Coal Freight Index, CBFI),于2007年开始发布分航线运价指数,包括中国沿海煤炭运价指数(China Coastal Bulk Coal Freight Index, CBCFI)。2008年经济危机中,波罗的海干散货运价指数(Baltic Dry Index, BDI)在半年内由峰值11 689点跌到663点,波动幅度较大;同期,我国沿海煤炭运价波动幅度相对较小,为缓解世界航运经济震荡作出了贡献。

以往对航运运价相关性的分析多为静态的,主要采用协整分析、Granger因果检验及VECM模型等研究不同干散货船型的运价关系[1]、干散货船程租与期租的价格关系[2]、干散货运价及其衍生品价格关系[3]及干散货运价与集装箱运价的关系[4]等,对国内外干散货运价的动态性研究相对较少。

随着全球经济一体化程度逐渐提升,不同资产、不同市场之间的风险传导日益明显,相关学者建立MGARCH(Multivariate GARCH)和MSV(Multivariate Stochastic Volatility)等模型研究风险溢出效应。宫晓婞[5]采用MSV模型研究巴拿马型船FFA(Forward Freight Agreement)市场与即期市场及其他FFA市场的波动溢出效应,发现均存在双向的波动溢出效应。宋旭变[6]采用双变量的EGARCH和VS-MSV模型研究干散货FFA中C5和P3A航线即期运价与远期运价的波动溢出效应,发现即期市场对远期市场存在单向的波动溢出效应。但是,目前还没有运用MSV模型对国内外干散货运价波动溢出效应的研究。

对此,采用一般化的DCC-MSV(Dynamic Conditional Correlation-MSV)模型研究国内外干散货运价的动态相关性和波动溢出效应,分析我国沿海干散货独立定价能力的变化和国内外运价风险的传导效应,为我国制定航运政策、上海国际航运中心建设及船舶所有人和货主规避价格风险提供建议。

1 多元动态随机波动模型

1.1市场特征与问题

随着上海国际航运中心建设和自贸区建设不断推进,航运业的优化发展和转型升级成为重要课题,有必要深入研究我国沿海航运市场与国际航运市场的关系。若我国沿海干散货运价随国际干散货运价波动,则需研究价格及其波动性的传导方向、强度和演化过程,利用国际运价波动预测我国沿海运价未来的变化并防范风险;若我国沿海干散货运价与国际干散货运价的相关性不强,具有独立定价权,则需发展相应的运费衍生品,对冲运价剧烈波动的风险。

国际干散货运输市场通过运输需求和运力供给2个方面影响我国的干散货运输市场。运输需求受宏观经济因素支配,国内外经济周期的同步性使得运输需求波动也具有同步性。部分运力可在国内外市场之间调配,使其运价波动趋同。随着国内外经济联系不断加深,两者的联动性可能逐渐提高。以往对动态相关关系和波动溢出效应的研究大多采用EGARCH模型和Copula模型等,这里基于MSV模型的优越性,采用一般化的DCC-MSV模型研究国内外干散货运价的动态相关性和波动溢出效应。

1.2一般化DCC-MSV模型

多元SV模型适合研究不同资产、不同行业间的相关性和风险溢出效应,其波动是由滞后期波动率和不可测的随机过程共同决定的。从模型结构和实证分析上看,SV类2个随机扰动项的设计比ARCH族模型更符合实际波动率的要求。DCC-MSV模型和GC-MSV模型[7]适合研究价格的动态相关关系和波动溢出效应[8],已在股票市场[9]、期货市场[10]和其他各个市场等[11]领域有所运用。这里把GC-MSV模型的波动系数矩阵引入到DCC-MSV模型中,建立一般化的二元DCC-MSV模型。

(1)

DCC-MSV模型的参数估计方法包括广义矩估计法、极大似然估计法和贝叶斯估计法等。由于矩估计法在有限样本下的参数估计结果统计特性较差、极大似然估计存在非线性目标函数优化困难等问题,基于MCMC算法的贝叶斯估计法越来越受到重视。MCMC算法通过模拟一个平稳分布是后验条件分布近似的Markov链,得到一个高维的参数空间上的复杂其后验分布的推断。在弱条件下该链收敛于其平稳分布,于是后验量就可从模拟的结果中估计出来。根据构造Markov转移核方法的不同,MCMC的抽样方法有Gibbs抽样、Griddy-Gibbs抽样、Metropolis-Hasting抽样和其他各种混合抽样方法。这里采用该方法对DCC-MSV模型进行参数估计。

2 实证分析

2.1数据准备

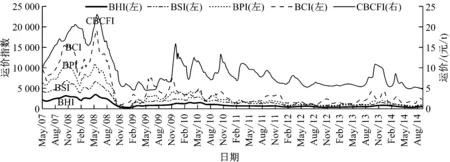

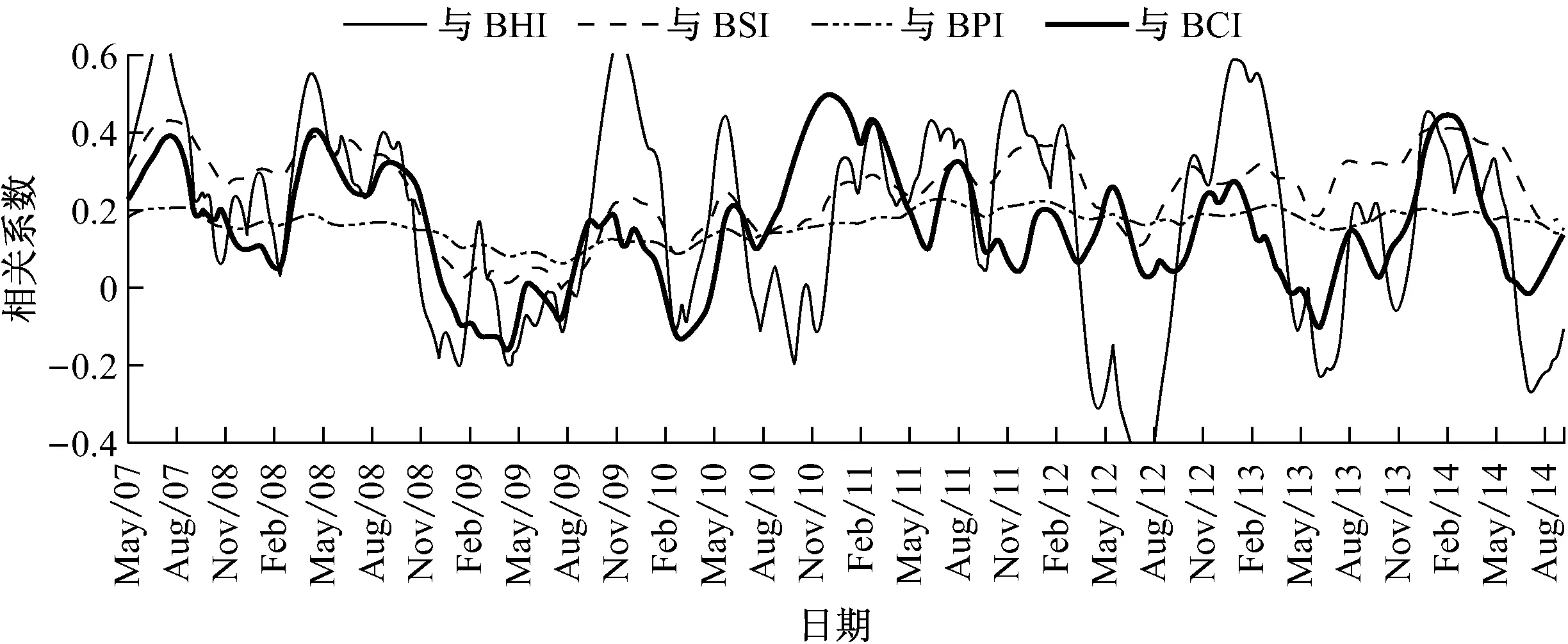

我国沿海散货运输以煤炭为主,秦皇岛—上海和秦皇岛—广州(以下简称“秦广航线”)是2条主要航线,因此选择上海航运交易所编制的秦广航线煤炭运价指数代表我国沿海干散货运价。秦广航线船舶载重量在5万~6万t,与超灵便型船相似。国际干散货运价的代表是BDI,包括海岬型船运价指数(Baltic Capesize Index, BCI)、巴拿马型船运价指数(Baltic Pananax Index, BPI)、超灵便型船运价指数(Baltic Supramax Index,BSI)和灵便型船运价指数(Baltic Handymax Index, BHI)。编制CBCFI和BDI所采用的运价都是即期运价,包括各航线的期租运价和程租运价。分别研究4种运价指数与国内运价的动态相关关系和风险溢出效应。选取2007年5月18日—2014年9月26日两者的周平均价格指数(见图1),其中缺失的数据采用拉格朗日插值法补齐。

图1 我国沿海和国际超灵便型船运价

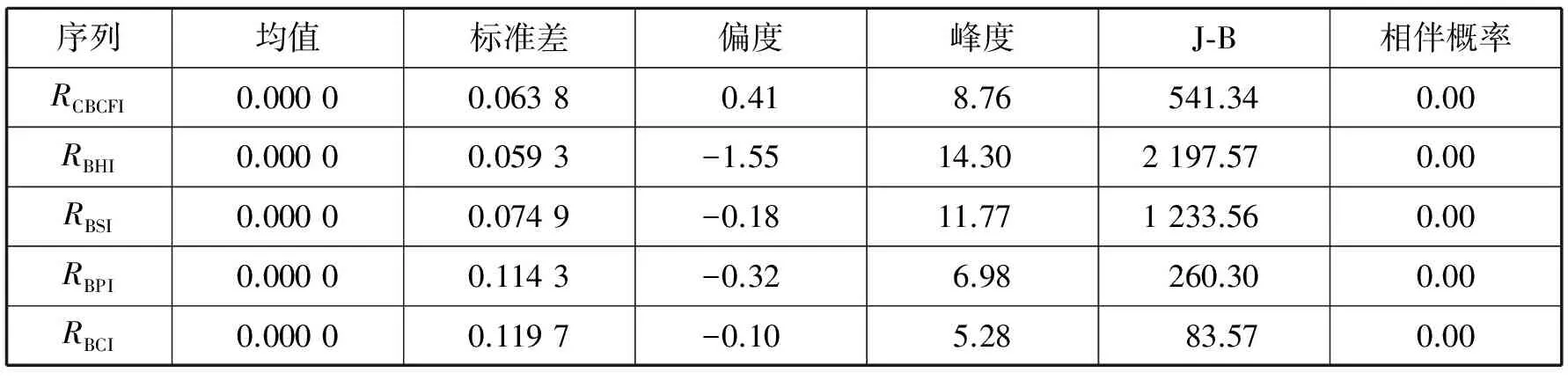

分别对CBCFI,BHI,BSI,BPI和BCI序列作自然对数差分,获得收益率序列;然后取均值,获得RCBCFI,RBHI,RBSI,RBPI和RBCI序列,其基本统计特征见表1。

表1 各序列的基本统计特征

RCBCFI的标准差较小,说明波动更加平稳。RCBCFI右偏,表明价格急涨慢跌;而另外4个序列则相反。5个序列的峰度均>3,呈“尖峰厚尾”分布;峰度与船舶载重量负相关,表明船型越小,异常波动就越少。J-B统计量和相伴概率均显示序列都不服从正态分布。对5个序列进行ADF检验,发现都是平稳的。

2.2模型参数估计

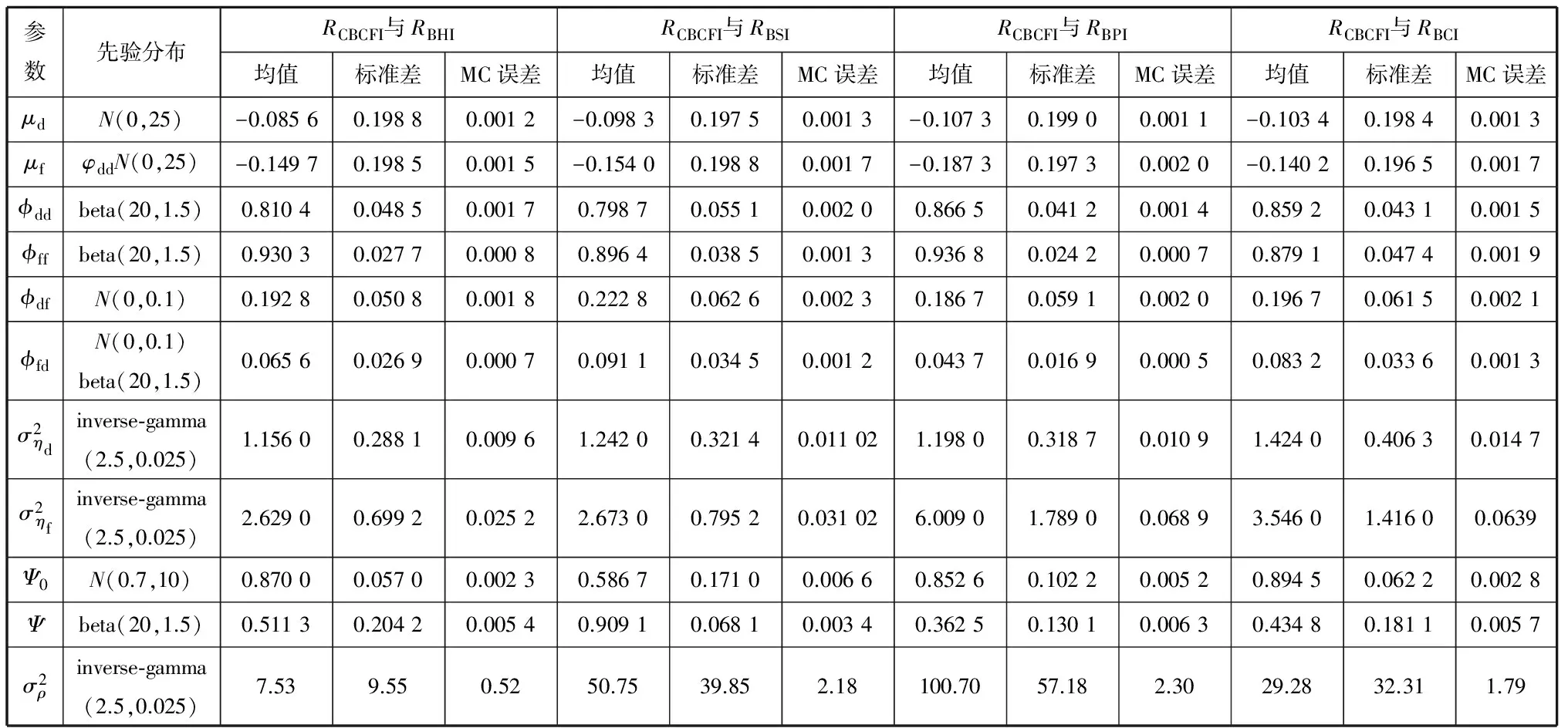

从表2中可看出,MC误差远小于标准误差,说明参数估计结果收敛。各参数的边缘后验分布及密度估计的曲线平滑,有明显的单峰对称特征,说明参数贝叶斯估计值的误差非常小。

2.3动态相关关系分析

根据DCC-MSV模型参数估计结果,得到国内外干散货运价收益率动态相关系数见图2。从图2中可看出,相关系数总体不高,因船型的不同而不同,随时间变化较大。相关系数主要落在0~0.4,说明相关性不强,总体上呈正相关。与4种船型的相关性差别较小,其中与BHI的相关性波动最大,之后依次是BCI,BSI和BPI。相关系数随时间变化较大,且往往与运价呈同方向变化。为规避波动剧烈且相对独立的沿海干散货运价风险,我国有必要发展干散货运费衍生品,便于船舶所有人和货主规避风险。

表2 DCC-MSV模型先验分布及参数估计结果

图2 国内外干散货运价动态相关性

我国沿海干散货运价和国际干散货运价之间可能存在引导关系。对RCBCFI分别与RBHI,RBSI,RBPI,RBCI作Granger因果关系检验,结果显示只有RBHI和RBSI是RCBCFI的Granger原因,因此BHI和BSI单向引导CBCFI波动,其他不存在引导关系。这与我国施行一定的沿海运输权保留政策有关。国际干散货运价上涨促使沿海运输船舶进入国际市场,从而带动沿海干散货运价上涨;而国际船舶不能自由进入我国沿海运输市场,沿海运价不能从运力供给层面带动国际运价上涨,同时沿海运输市场规模也决定了不足以带动国际运价上涨。相反,沿海干散货运价下跌促使沿海运输船舶进入国际市场,但是市场规模有限决定了对国际运价的影响有限;而国际运价下跌缺乏影响我国沿海运输市场的途径。因此,适航于我国沿海的灵便型船和超灵便型船的国际运价能引导沿海干散货运价,反向和其他船型则不存在引导关系。

2.4波动溢出效应分析

波动溢出效应主要由波动率方程的系数体现出来。由表2可知:波动溢出效应系数均>0,说明存在正的溢出效应;国际对国内的波动溢出系数≈0.2,高于国内对国际的波动溢出系数;超灵便型船的溢出效应最大。对比波动持续性系数可知,当期国际和国内干散货运价波动率主要由自身前一期的波动率决定。

国际和国内沿海干散货运输市场的风险溢出并不明显。干散货运输需求具有刚性和明显的地域性特征,国内外的运力供给调配受限制,缺乏直接有效的风险传递通道,因此我国沿海散货运输市场相对独立,不易受到短期冲击。尽管如此,我国沿海干散货运输需求还是会受到需求的系统性风险和行业整体运力变化的影响,因此会受到长期冲击。我国沿海干散货运输市场作为国际干散货运输市场的一部分,具有向国际市场传递风险的通道,但市场规模有限决定了风险传递能力较弱,对国际市场的影响力有限。综上所述,我国沿海干散货运输市场的独立定价权较强,需发展运费衍生品市场对冲风险。我国若要提高干散货航运定价权,一方面需扩大国际干散货船舶的运力规模,建立运力资源配置中心,从而直接影响国际干散货运价;另一方面需打造具有竞争力的国际干散货运价衍生品,依靠金融资本,通过衍生品市场影响现货市场的定价,从而建立航运金融衍生品交易和定价中心。

3 结束语

为研究国内外干散货运输市场的联动性和风险传递效应,建立一般化DCC-MSV模型,分析两者间的动态相关关系和波动溢出效应。采用2007—2014年的周运价数据进行实证分析,得到以下结论。

1) 国内外干散货运价的总体相关性不高,因船型的不同而不同且随着运价的涨跌剧烈变化,因此我国有必要建立沿海干散货运费衍生品市场。

2) 国际灵便型船和超灵便型船运价单向引导国内干散货运价,反向和其他船型不存在引导关系。

3) 国内外干散货市场存在双向微弱的风险溢出效应,当期波动性主要由自身前一期波动率决定。

4) 尽管国际对国内缺乏直接的风险传递通道,但还是会通过需求的系统性变化和整体运力变化影响国内市场;受市场规模限制,国内具有向国际传递风险的通道,但不具备传递能力。

综上所述,我国沿海干散货运输市场的独立定价权较强,对国际市场的影响力较弱,需从以下2个方面提高干散货航运定价权。

1) 扩大国际干散货船舶的运力规模,建立运力资源配置中心,直接影响国际干散货运价。

2) 打造具有竞争力的国际干散货运价衍生品市场,建立运费衍生品交易和定价中心,依靠金融资本,通过衍生品市场提高定价权。

[1] CHEN S, MEERSMAN H, VAN DE VOORDE E. Dynamic Interrelationships in Returns and Volatilities Between Capesize and Panamax Markets[J]. Maritime Economics & Logistics, 2010, 12(1): 65-90.

[2] GOULIELMOS A M, PSIFIA M. A Study of Trip and Time Charter Freight Rate Indices: 1968—2003[J]. Maritime Policy & Management, 2007, 34(1): 55-67.

[3] ZHANG J, ZENG Q, ZHAO X. Forecasting Spot Freight Rates Based on Forward Freight Agreement and Time Charter Contract[J]. Applied Economics, 2014, 46(29): 3639-3648.

[4] HSIAO Y J, CHOU H C, WU C C. Return Lead-Lag and Volatility Transmission in Shipping Freight Markets[J]. Maritime Policy & Management, 2013: 1-18.

[5] 宫晓婞. 干散货远期运费市场波动性及行为特征研究[D]. 大连:大连海事大学, 2011.

[6] 宋旭变. 干散货航运 FFA 市场波动溢出效应研究[D]. 大连:大连海事大学, 2012.

[7] 熊正德, 韩丽君. 基于 MSV 类模型的中国汇市与股市间溢出效应[J].系统工程, 2010(10): 47-53.

[8] KU Y C, BLOOMFIELD P, GHOSH S K. A Flexible Observed Factor Model with Separate Dynamics for the Factor Volatilities and Their Correlation Matrix[J]. Statistical Modelling, 2014, 14(1): 1-20.

[9] ACHCAR J A, CEPEA-CUERVO E, BAROSSI-FILHO M. Multivariate Volatility Models: An Application to IBOVESPA and Dow Jones Industrial[J]. Cuadernos de Economía, 2012, 31(56): 301-320.

[10] 周颖, 张红喜, 迟国泰. 基于 DC-MSV 的动态套期保值模型及实证研究[J]. 系统管理学报, 2008, 17(4): 409-417.

[11] VO M. OIL and Stock Market Volatility: A Multivariate Stochastic Volatility Perspective[J]. Energy Economics, 2011, 33(5): 956-965.

Time-VaryingCorrelationandDynamicVolatilityBetweenChinaCoastalandInternationalDryBulkShippingMarkets

WANGSiyuan,CHENJinhai,YUSiqin,HUANGShunquan

(School of Economics & Management, Shanghai Maritime University, Shanghai 201306, China)

F552.5

A

2016-04-21

教育部高等学校博士学科点专项科研基金(20113121110003);上海海事大学优秀博士学位论文培育项目(2013bxlp008)

王思远(1989—),女,上海人,博士生,研究方向为交通运输工程经济与管理。E-mail:wangsiyuanisable@163.com

1000-4653(2016)03-0114-05