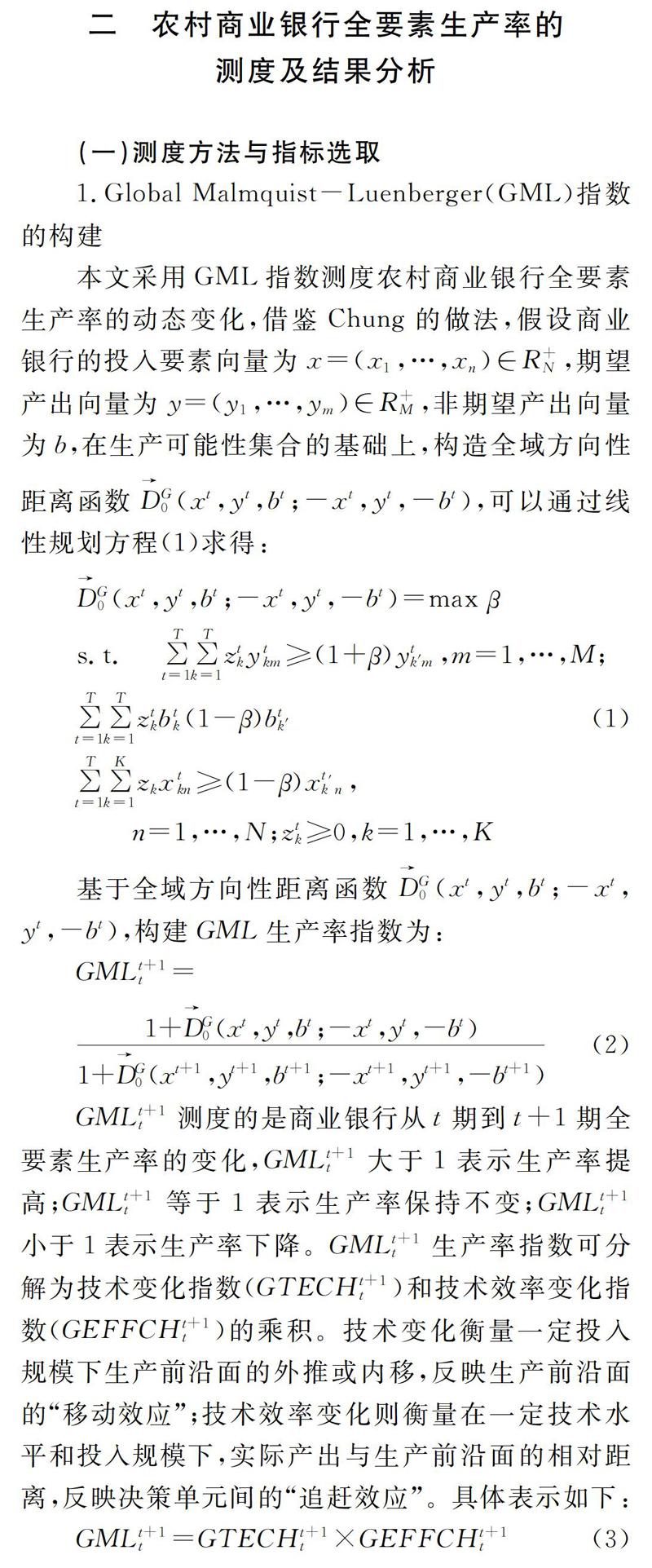

公司治理对农村商业银行全要素生产率的影响研究

2016-10-11王修华张婉婷

王修华 张婉婷

[摘 要] 构建GML指数测度25家农村商业银行2008-2014年的全要素生产率增长,在剖析公司治理对全要素生产率影响机理的基础上,利用面板模型对相关因素进行实证分析。研究发现:样本农村商业银行的全要素生产率总体明显提高,个体间的增速差异逐渐缩小;董事会规模、董事会会议频率和自有资本比率的提高对生产率的增长具有积极作用,但股权制衡度和市场份额的提高不利于生产率的增长;股权集中度、独立董事比例和监事会规模的影响不显著。

[关键词] 农村商业银行;公司治理;全要素生产率;全域MalmquistLuenberger指数

[中图分类号] F830[文献标识码] A [文章编号] 1008—1763(2016)05—0064—07

Abstract:This paper measures the total factor productivity (TFP) growth of 25 rural commercial banks during 2008-2014 by GML index. Based on the analysis of mechanism of how corporate governance influences TFP, we explore the factors which affect the banks' TFP. The empirical study finds that: the TFP in the sample of rural commercial banks significantly increased and the difference of overall growth rate among individuals gradually reduced; Moreover, the size of the Board, Directors meeting frequency and equity ratio improved productivity growth, but the degree of balance and equity increase market share are not conducive to productivity growth; Plus, ownership concentration, proportion of independent directors and board of supervisors' affect are not significant.

Key words:rural commercial bank; corporate governance; TFP; global MalquistLuenberger index

一 引言与文献回顾

自2003年我国启动农村信用社改革以来,多家农村信用社改制组建为农村商业银行,治理模式发生根本变化,盈利能力得到大幅改善。根据中国银行业监督管理委员会年报,截至2014年底,我国已组建754家农村商业银行(含农村合作银行),总资产达124 843亿元,占银行业金融机构资产的比重为7.24%;税后利润为1508.5亿元,占银行业金融机构税后利润的比重为7.83%。但在财务绩效明显提升的同时,农村商业银行也暴露出组织架构不完善、股权结构不合理等公司治理层面的缺陷。

公司治理指公司利益相关者通过一系列的内部和外部机制实施的共同治理,内部安排构成内部治理,由市场力量推动做出的安排构成外部治理[1]。根据Gillan的表述,内部治理主要体现为组织架构、股权结构和经理层激励等;外部治理主要涉及企业控制权、产品市场竞争和法律体系等[2]。公司治理对商业银行效率的影响研究一直是国内外学者关注的热点,Berger等测度中国银行业效率后发现,引入战略投资者能有效提升效率[3]。Taktak & Triki的研究表明,董事会特征及股权结构对银行效率具有多方面的影响[4]。郑录军,曹廷求认为,集中型股权结构对提高银行效率具有积极作用[5]。邢芙伟的研究成果显示,股权集中度与农村信用社的效率显著相关[6]。

为全面反映商业银行效率的动态变化,衡量投入要素以外的其他因素对银行发展的贡献,全要素生产率被引入到商业银行的效率评价当中。国内学者多采用基于传统距离函数的Malmquist指数进行测度[7-9],但该指数不具有传递性,未包含不良贷款这一“坏”产出,忽视了贷款质量对生产率的影响。借鉴方向性距离函数(SBM)可以同时涵盖期望产出和非期望产出,学界开始利用MalmquistLuenberger指数衡量不良贷款约束下商业银行的全要素生产率增长[10-12]。而针对MalmquistLuenberger指数面临潜在的线性规划无解问题,柯孔林,冯宗宪构建Global MalmquistLuenberger指数估算了中国商业银行的生产率增长及分解[13]。陈伟平,冯宗宪则利用GML生产率指数测算了农村商业银行全要素生产率及分解,发现其存在绝对和条件β收敛[14]。

以往文献虽然在评价商业银行效率方面做出了突出贡献,但研究对象主要集中于上市银行,关于中小银行特别是农村商业银行全要素生产率的研究较少,并且在探究生产率的影响因素时,多从宏观经济环境的角度出发,缺乏微观层面的考量。当前国内经济形势复杂多变,互联网金融、利率市场化对银行传统业务造成冲击,探究公司治理对农村商业银行生产率的增长效应,对促进农村商业银行稳健成长、深化农村金融改革具有重要的现实意义。

本文采用GML指数测度农村商业银行全要素生产率的动态变化,并将其分解为技术变化和技术效率变化,以探究生产率增长的动力来源。在剖析公司治理对全要素生产率影响机理的基础上,挖掘微观和宏观层面的显著效应,为不断深化的农村金融改革提供一定的决策参考。

(二)测算结果分析

1.总体结果

图1a显示的是2007-2014年间,样本农村商业银行全要素生产率、技术进步和技术效率的动态变化。2008-2009年,受技术进步和技术效率改进的叠加影响,样本农村商业银行的生产率显著提高。2008-2011年,技术变化指数持续快速提升,主要因为农村商业银行加大信息科技研发力度,全面推进网络系统、数据交换平台等基础设施建设,促成了生产前沿面向外扩张。2011年后,由于技术衰退抵消了技术效率的增长作用,生产率呈现下降态势并趋于稳定。

图1b显示的是2007-2014年间,样本农村商业银行技术效率、纯技术效率和规模效率的动态变化。2007-2008年,受金融危机的冲击,国内中小企业经营比较困难,不良贷款明显增多,导致农村商业银行的技术效率大幅下降。为稳定国内经济状况,我国政府采取适度宽松的货币政策,扩大贷款规模和直接融资规模,确保经济平稳增长,因此银行业的资产规模迅速扩张。基于纯技术效率和规模效率的共同作用,技术效率出现显著提升。2009年后,纯技术效率和规模效率小幅波动,技术效率呈现稳定态势。

2.个体结果

如表2所示,总体平均值均大于1,表明得益于技术进步和技术效率的改进,样本农村商业银行整体实现了生产率的提高。黄河农商行、重庆农商行和瑞丰银行在技术效率稳定的情况下,通过技术进步显著促进了生产率增长。而广州农商行和上海农商行的规模效率都有大幅提升,主要因为两者近年来通过异地增设分支机构、发起设立村镇银行等方式,使得资产规模、业务范围持续扩大。尤其是上海农商行,尽管存在技术衰退,但凭借规模效率的提高,全要素生产率呈现增长态势。

如图2所示,2007-2008年,除桐城农商行、黄河农商行、上海农商行等7家银行的全要素生产率出现增长外,其余18家农商行的生产率均有所下降,主要受到技术衰退和规模效率降低的影响。但这18家农村商业银行的生产率在2008-2009年显著提升,尤其是广州农商行、南海农商行和顺德农商行。究其原因,广州农商行的技术进步大幅提高,南海农商行和顺德农商行则依靠外延扩张增强规模效应。2010年后,受技术进步和规模效率的共同影响,样本农村商业银行的生产率小幅波动,呈现稳定趋同态势。

三 公司治理影响农村商业银行全要素

生产率的机理分析(一)内部治理影响全要素生产率的传导路径

内部治理指股东大会、董事会、监事会和经理层之间的博弈均衡安排及路径。改革后的农村商业银行通过健全法人治理,优化股权结构来促进内涵发展,实现全要素生产率“质”的飞跃。

完善公司治理结构,强化激励约束机制是农村金融存量改革的重要目标之一,构建股东大会、董事会、监事会、高级管理层的组织架构,明确各自运行规则和职责,建立决策、执行与监督相制衡,激励与约束相结合的经营机制。通过改善治理状况增强治理水平,为公司的持续发展提供动力之源。

股权高度分散时,容易出现“搭便车”和“集体决策成本”等问题;而股权高度集中时,又容易形成“一股独大”局面。因此,要建立责权统一、运转协调、有效制衡的适度集中型股权结构。积极向上市公司等大型企业实施战略引资引智,将其先进的科技手段渗透到日常的经营建设当中,并广泛引进民间资本参与增资扩股。通过优化股权结构加速技术要素流动,增强自身资本实力,为公司的业务增长带来良好助力。

(二)外部治理影响全要素生产率的传导路径

外部治理旨在通过外在市场的倒逼机制,压迫公司要有应对外部环境变化的制度安排。农村商业银行通过适应市场竞争来推动外延扩张,实现全要素生产率“量”的增长。

为扩大业务辐射范围,农村商业银行充分把握政策机遇,通过增设异地分支机构、发起设立村镇银行,或者以投资者身份参与其他农村信用社股份制改造的方式,实现跨区域联合发展,夯实产品市场地位。通过拓展市场空间实现全要素生产率的增长。

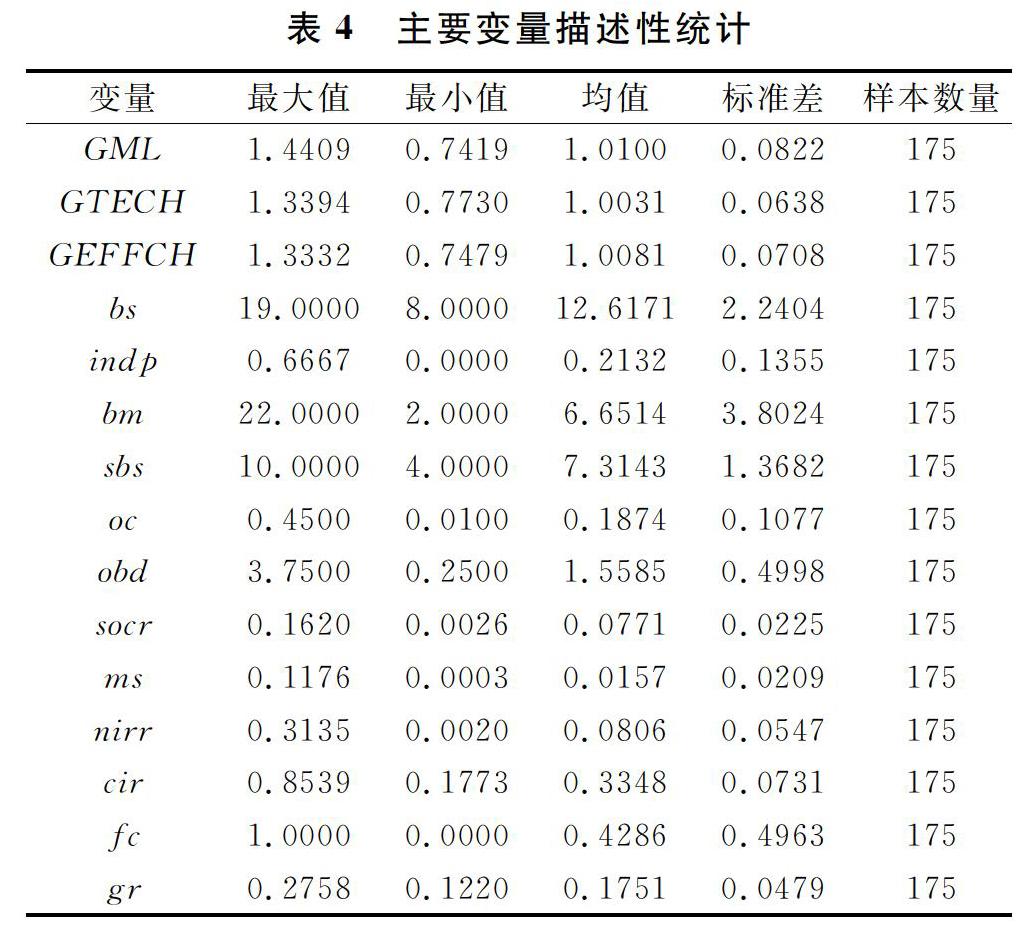

以2008-2014年数据较为全面的25家农村商业银行(含1家农村合作银行)作为研究样本,解释变量和控制变量的数据均来源于各家农村商业银行官网发布的年度报告、Bankscope数据库、Wind数据库、中国银行业监督管理委员会网站和国家统计局网站。

2.变量描述性统计结果

表4的描述性统计显示,样本农村商业银行的全要素生产率指数、技术变化指数及技术效率变化指数的最小值与最大值差距较大。独立董事比例的最小值为0,说明某些农村商业银行独立董事制度的建立起步较晚。股权集中度的最大值为0.45,均值为0.1874,股权制衡度的最大值为3.75,均值为1.5585,表明样本农村商业银行的股权结构不存在“一股独大”的绝对控股情况,且第二大股东和第三大股东对第一大股东具有良好的制衡作用。而从非利息收入占比的统计结果可以发现,样本农村商业银行的收入来源强烈依赖于利息收入,非利息收入业务的发展较为滞后。

(二)实证结果分析利用stata12.0计算变量的方差膨胀因子VIF,结果如表5所示。由于VIF的最大值为2.96,远小于10,故模型不存在多重共线性。在对GML、GTECH和GEFFCH的影响因素进行回归时,Hausman检验结果分别为0.4461、0.8924、0.7442,故采用随机效应模型,估计结果如表6所示。

1.公司治理对技术变化的影响

根据表6的回归结果,董事会会议频率、非利息收入占比及成本收入比的提高能够促进农村商业银行的技术进步。董事会会议越频繁,表明董事们有越多的时间制定经营策略和监督管理层,积极履行董事职责,力促生产前沿面的外扩。同时,如果能够发挥非利息收入分散风险、稳定业绩的作用,也将推动技术进步。

市场份额的扩大对技术变化的影响效应为负,这可能是因为农村商业银行的资产规模过快增长,但缺乏良好的治理水平和科技水平与之匹配,导致技术衰退。M2增速与技术进步显著正相关,说明稳健宽松的货币政策能够推动技术进步。

2.公司治理对技术效率的影响

实证结果显示,自有资本比率对技术效率的增长具有积极作用,表明自有资本比率的提高良好适应了业务发展需要,增强了农村商业银行的竞争实力和风险抵御能力,有助于提升效率水平。但股权制衡度对技术效率的影响为负,即第二大股东和第三大股东对第一大股东的制衡使商业银行远离了生产前沿面。

金融危机不利于技术效率的增长,主要因为金融危机扰乱了市场秩序,致使国内经济增速放缓,企业破产风险加剧,降低了银行的盈利水平,导致技术效率的下降,这与王倩、黄蕊的研究结果相近。M2增速与技术效率显著正相关,说明稳健的货币政策有利于农村商业银行的规模扩张。

3.公司治理对全要素生产率的影响

根据表6的实证结果,董事会规模的扩大能促进生产率的增长,说明董事们发挥职能带来的收益超过了协调成本,这与Belkhir的研究结果相似。股权集中度、独立董事比例和监事会规模对全要素生产率、技术变化和技术效率的影响均不显著,说明三者与生产率指数的增长没有明显关系,也从侧面说明了商业银行的独立董事制度和监事会制度没有发挥应有的效用,这与王朝弟,Byook等的观点一致。M2增速对生产率增长的影响效应明显,表明稳健的货币政策能够为全要素生产率的增长提供良好的外部环境,这与王兵,朱宁[12]的研究结论相同。综合来看,股权制衡度通过影响技术效率来推动全要素生产率的增长;董事会会议频率、市场份额、非利息收入占比和成本收入比则是通过影响技术进步来促进全要素生产率的提升。

五 结论及启示

本文构建GML指数测度25家农村商业银行全要素生产率的增长,并根据其分解结果,探究生产率增长的动力来源,结果发现:2007-2014年间,样本农村商业银行全要素生产率总体上不断提高,但增长率呈现下降趋势,个体间的增速差异逐渐缩小。2008-2011年间技术进步持续提升,使得生产率保持较高增速;2011年后,生产率指数、技术变化指数和技术效率变化指数小幅波动并趋于稳定。

根据公司治理影响全要素生产率的内在机理,治理状况、股权结构、资本实力和市场空间的变化会影响生产率的增长。实证结果与机理分析一致,董事会规模、董事会会议频率和自有资本比率对生产率的增长具有积极作用,但股权制衡度、市场份额的提高不利于生产率的增长。金融危机会阻碍农村商业银行的经营靠近生产前沿面,而稳健的货币政策能够提供良好的外部环境。股权集中度、独立董事比例和监事会规模与生产率的增长没有显著关系。

由此可以得出以下启示:

(1)强化董事会职能及董事职责,巩固内部治理效果。保持董事会的适度规模,加强董事(会)对经营管理的监督,建立效率评价制度和检查制度,确保董事(会)勤勉尽责。(2)推进机构间的战略资本合作,加快增资扩股步伐。积极引入国际投资者、非国有企业和自然人股东,形成合理的股权结构,提高股东参与公司治理的程度,以促进效率的提升。(3)由追求规模速度向规模、质量和效益并重转变。粗放式的外延扩张模式将导致治理水平和科技水平难以适应的问题,农村商业银行需要以传统优势业务为基础,建立协调的组织体系和全面的服务体系来提升质量和效益。

[参 考 文 献]

[1] 李维安. 公司治理学[M]. 北京:高等教育出版社,2009.

[2] Gillan S L. Recent Developments in Corporate Governance: An Overview[J]. Journal of Corporate Finance, 2006,(3):381-402.

[3] Berger A N, Hasan I, Zhou M. Bank ownership and efficiency in China: What will happen in the worlds largest nation?[J]. Journal of Banking & Finance, 2009,(1):113-130.

[4] Taktak S, Triki M. The Effect of Board and Ownership Structure on the Efficiency of Banks in Tunisia: The Stochastic Frontier Approach[J]. International Journal of Business & Management,2012,(16):139-150.

[5] 郑录军,曹廷求. 我国商业银行效率及其影响因素的实证分析[J].金融研究,2005, (1):91-101.

[6] 邢芙伟. 中国农村信用社合理股权结构模式初探——以江苏省为例[J]. 中国农村观察,2010,(1):50-60,95.

[7] 王付彪,阚超,沈谦. 我国商业银行技术效率与技术进步实证研究(1998-2004)[J]. 金融研究,2006,(8):122-132.

[8] 袁晓玲,张宝山. 中国商业银行全要素生产率的影响因素研究——基于DEA模型的Malmquist指数分析[J].数量经济技术经济研究,2009,(4): 93-104,116.

[9] 蔡跃洲, 郭梅军. 我国上市商业银行全要素生产率的实证分析[J].经济研究,2009, (9):52-65.

[10]Kang H P, Weber W L. A Note on Efficiency and Productivity Growth in the Korean Banking Industry, 1992-2002[J]. Journal of Banking & Finance,2006,(8):2371-2386.

[11]Banker R D, Chang H, Lee S Y. Differential impact of Korean banking system reforms on bank productivity[J]. Journal of Banking and Finance,2010,(7):1450-1460.

[12]王兵,朱宁. 不良贷款约束下的中国上市商业银行效率和全要素生产率研究——基于SBM方向性距离函数的实证分析[J]. 金融研究,2011,(1):110-130.

[13]柯孔林,冯宗宪. 中国商业银行全要素生产率增长及其收敛性研究——基于GML指数的实证分析[J]. 金融研究,2013,(6):146-159.

[14]陈伟平,冯宗宪. 不良贷款约束下中国农村商业银行生产率增长及收敛性研究[J]. 商业经济与管理,2015,(1):71-79.