基于技术接受模型的互联网金融产品使用影响因素研究

2016-10-11副教授邓文敏南京邮电大学管理学院南京210023

■ 王 娟 副教授 邓文敏(南京邮电大学管理学院 南京 210023)

基于技术接受模型的互联网金融产品使用影响因素研究

■ 王娟副教授邓文敏(南京邮电大学管理学院南京210023)

本文以技术接受模型为主要理论基础,结合信息社会的特点,对可能会影响用户购买和使用互联网金融产品的关键因素进行验证。研究发现,自我效能对感知有用和感知易用都有影响,而感知有用和感知易用则是影响用户对互联网金融理财产品购买和使用的决定因素。结构保证会影响用户对互联网金融理财产品的信任,感知风险和对互联网金融理财产品的信任则是影响用户对互联网金融理财产品购买和使用的额外因素。

TAM模型互联网金融产品使用因素

引言

随着移动互联网、社交网络、搜索引擎、大数据和云计算等信息技术以及移动终端设备的广泛应用,借助网络实现资金互通的互联网金融快速发展。互联网金融不是简单的“互联网+金融”或者“金融+互联网”,而是每个人作为参与者,都有充分的权利和手段参与到金融活动之中,在信息相对对称中平等自由地获取金融服务。作为信息通信技术与传统金融业务融合创新而形成的新型金融模式,互联网金融产品充分利用了大数据的优势,一定程度颠覆了交易双方的信息不对称,拓展了金融服务以及市场交易的边界,所导致的巨大经济效应更加惠及于小微企业和大众化的市场参与者。

根据目前“金融业务互联网”或“互联网金融业务”在支付方式、信息处理、资源配置等方面的差异,互联网金融可以划分为三种商业模式:以支付宝为代表的第三方支付、以人人贷为代表的P2P小额借贷、以点名时间为代表的众筹融资。在上述三种商业模式下,资金供求双方通过互联网进行交易,拓宽了地理交易范围,降低了交易成本。我国互联网金融经历了金融机构互联网化、第三方互联网支付兴起以及互联网金融爆发式成长的三个阶段后,以余额宝、理财通等为代表的互联网金融产品目前正处于蓬勃发展时期。2013年6月,支付宝和天弘基金联手推出创新投资+支付类金融产品—余额宝。2015年4月,天弘基金一季度规模达到7117.24亿元,余额宝首次突破7000亿元,并顺利晋升为全球第二大货币基金。余额宝的成功,激起更多的投资者进入互联网金融领域,产生了众多类余额宝产品。

互联网金融目前研究主要集中在理论方面,关于消费者对互联网金融产品的消费意愿的研究不多。本文以技术接受模型为基础,结合互联网金融产品的特点,探讨消费者使用互联网金融产品的影响因素。

理论基础

(一)技术接受模型

技术接受模型(Technology Acceptance Model,TAM)是Davis运用理性行为理论(Theory of Reasoned Action,TRA )研究用户对信息系统或信息技术接受时所提出的一个模型,其最初的目的是对计算机技术被广泛接受的决定性因素做出解释说明(Luarn P et al.,2005)。该模型基于理性行为理论,引入了两个主要变量:一是感知有用性(perceived usefulness),反映使用者认为使用一个具体系统对其工作业绩提高的程度;二是感知易用性(perceived ease of use),反映使用者认为容易使用一个具体系统的程度。该模型用这两个变量来解释使用者对计算机技术的态度和使用意向,在不同情景下不同样本的测试中被证明具有效度和信度(Davis,1996;Mathieson,1991)。本文以TAM模型为基础进行研究。

(二)感知风险

感知风险的概念最早是由Bauer从心理学延伸出来的,他认为感知风险就是在产品购买过程中,消费者因无法预料其购买结果以及由此结果而产生的一种不确定性的主观感觉。后来Cox将这一概念应用到市场营销领域,认为感知风险就是指在一定的购买环境下,消费者所感知的不确定性。消费者感知风险的程度影响了他们的消费行为。后来感知风险理论扩展到计算机技术环境下,实证检验了互联网对电子服务的感知风险的影响。Jinsoo Park将感知风险定义为在电子商务交易过程中,消费者可能面临的四个维度的影响,包括隐私风险、安全风险、不可否认性和整体风险。

就互联网金融产品而言,第三方支付涉及的用户很多,任何系统漏洞、操作失误等都会带来风险。苏宁易购、携程等都出现过用户信息被泄露的问题,这些风险都会导致用户的隐私泄露和资金盗用。因此,本文将感知风险定义为消费者通过互联网进行金融交易时,所面对的各种资产安全和隐私泄露的不确定性。同时互联网金融产品是货币基金理财,收益不稳定,这也是消费者可以感知的风险。

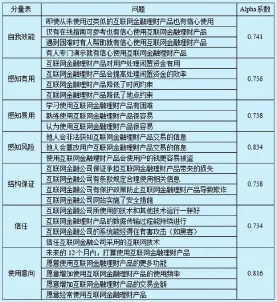

表1 信度检验

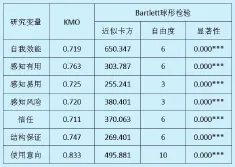

表2 变量的KMO和Bartlett球形检验

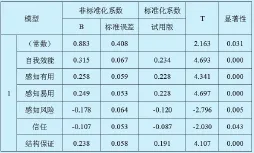

表3 回归模型的总体效果参数表

表4 使用意向回归系数表

(三)信任

人与人交往中信任是最重要和基础的要素。在电子商务情境下,风险因素随处可见,信任显得尤为重要。在网络环境下,信任常被理解为在线交易中的感知信念或者个人对对方的相信程度。反过来也是衡量另一方可以承受托付的程度。

互联网金融产品的交易过程中信任担任了举足轻重的角色。首先,交易过程中包含了顾客的敏感信息。顾客经常担忧如果在网上提供财务信息,可能被遭到窃取。其次,需要顾客提供银行卡号或者账户信息,顾客会担心账户遭到欺诈。最后,互联网金融产品交易通过网络进行,会面临不确定性,比如服务器超载、失灵等会损害顾客的利益。经验表明一个具有更多社会维度的TAM模型必须将信任包括在内。信任可以通过口碑传播,增加消费者信任,降低产品推广的成本,树立更好的品牌形象。本文将信任定义为顾客对互联网金融产品的承诺可以被依赖的信念。

(四)自我效能

自我效能(Self-efficiency)来源于社会认知理论,用来理解人类行为和表现,是一种自我评价,用来判断当个人处理预期的局势时能够在多大程度上执行好所需的程序。自我效能由三个维度组成:信念的强度、能力的大小和普适性。Davis将自我效能作为认知和情感的前置变量放入TAM模型。外部变量,比如组织因素和使用者的个人特征,都会通过认知信念和情感影响技术的接受和使用。因此,本文也将自我效能作为认知因素的前置变量引入研究模型,将其定义为顾客在进行互联网金融产品交易时对其所拥有的相关知识和能力的自信。

研究假设

(一)自我效能对用户使用互联网金融理财产品的影响

实证研究表明自我效能会对客户的感知有用性、感知易用性产生积极影响,因此,提出如下假设:

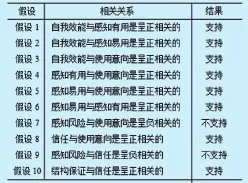

假设1:自我效能与感知有用是呈正相关的。

假设2:自我效能与感知易用是呈正相关的。

假设3:自我效能与使用意向是呈正相关的。

(二)感知有用对用户使用互联网金融理财产品的影响

经验研究表明感知有用性对使用意向具有积极影响。如果用户认为互联网金融理财产品越是有用,那么用户就越有可能会购买和使用互联网金融理财产品。因此,提出如下假设:

假设4:感知有用与使用意向是呈正相关的。

(三)感知易用对用户使用互联网金融理财产品的影响

经验研究表明感知易用性对使用意向同样具有积极影响。如果用户认为互联网金融理财产品的使用越简单,那么用户就越有可能会购买和使用互联网金融理财产品。因此,提出如下假设:

假设5:感知易用与使用意向是呈正相关的。

假设6:感知易用与感知有用是呈正相关的。

(四)感知风险对用户使用互联网金融理财产品的影响

影响用户购买和使用互联网金融理财产品的一个重要原因就是互联网金融理财产品缺乏安全性与对隐私的保护,只有当用户认为使用互联网金融理财产品风险较低,他才会愿意购买和使用互联网金融理财产品。因此,提出如下假设:

假设7:感知风险与使用意向是呈负相关的。

(五)信任对用户使用互联网金融理财产品的影响

研究表明,用户对互联网金融理财产品越是信任就越有可能会去购买和使用互联网金融理财产品。一旦用户认为购买和使用互联网金融理财产品带来资产安全或者是隐私暴露的可能性很大,那么该用户对互联网金融理财产品的信任程度就会降低。因此,提出如下假设:

假设8:信任与使用意向是呈正相关的。

假设9:感知风险与信任是呈负相关的。

(六)结构保证对用户使用互联网金融理财产品的影响

互联网金融理财产品作为一种虚拟产品,诚信问题以及生产与销售的法律依据问题比较突出,因此需要通过一定的规章制度、契约合同等才能够加强用户对互联网金融理财产品的信任。这类规章制度、契约合同被称为结构保证,结构保证包含强制性的法律契约、规章制度、承诺探征和独立审计等客观结构给用户带来的成功信念。因此,提出如下假设:

假设10:结构保证与信任是呈正相关的。

根据以上10个假设提出研究模型,如图1所示。

研究设计

(一)问卷设计

本文中的问卷编制采用李克特量表法,即每个问题给受访者提供5种选择:“非常不同意”、“不同意”、“不一定”、“同意”、“非常同意”。问卷结构包括三类变量,即社会经济因素、认知因素以及行为因素。社会经济因素主要包含的问题如下:受访者的年龄、性别、每个月的生活费或者月薪等;认知因素主要包括感知有用、感知易用、感知便捷以及稳定性四个潜在变量,包含的问题主要有:目前对互联网金融理财产品的了解程度、知道互联网金融理财产品的途径、对金融投资问题的关注程度等;行为因素包含的问题主要有:是否关注国家政府对互联网金融理财产品的政策态度、选择互联网金融理财产品的考虑因素、描述对互联网金融理财产品的观点和看法等。

(二)正式调查

本研究的正式调查在江苏、安徽、浙江等主要城市展开,调查对象包括不同年龄层次,必须是互联网用户、拥有银行账户。问卷包括纸质问卷和网络问卷两种,问卷总数为350份,回收337份,有效问卷328份,占93.7%。其中已经使用过互联网金融理财产品的有252人,占76.8%;学生(高中以上)145人,占44.2%,在职人员135人,占41.1%;使用者中年龄层次以18-35岁为主体,共占样本总体的79.2%。

数据分析

(一)信度分析

本文采用SPSS20.0对测量变量进行了信度检验,结果列于表1中。各分量表的内部一致性(Cronbach α系数)都大于0.7,问卷整体的Cronbach α值为0.732,表明问卷具有较高的可靠性。

(二)效度分析

由于受访者的性别、学历、每月的生活费等诸多方面存在差异,使得他们对某些问题的理解以及对问卷的反应有所不同,因此需要对所有变量进行效度分析,从而验证各个变量的维度划分是否合适。首先对量表的充分性进行检验,只有通过充分性检验才可以进行因子分析。本文对样本数据进行KMO抽样适当性检验和Bartlett球形检验,结果如表2所示。

表5 假设验证结果

从表2中可以看出,各变量的KMO值均大于0.7,且对应的Bartlett球形检验的x2值均达到显著水平,因此量表的充分性检验通过,可以进行因子分析。在完成问卷量表充分性检验基础之上,本文对各分量表进行因子分析,结果各变量的因子负荷值均大于0.5,与在问卷设计时划分的维度相符,因此通过效度检验。

(三)回归分析

回归分析是研究一个因变量与一个或者多个自变量之间相互依赖的定量关系的一种数理统计分析方法。

由表3可以看出,该模型的拟合优度良好,方程及系数的回归效果显著。由表4可以看出,自我效能、感知有用、感知易用和结构保证的显著性概率均小于0.05,说明这四项有显著性差异。根据表4可以得到如下的回归方程:

使用意向=0.315×自我效能+0.258×感知有用+0.249×感知易用+0.238×结构保证

本文的假设验证结果如表5所示。

结果讨论

(一)结论

样本数据分析所得出的结果表明,自我效能对感知有用、感知易用以及使用意向的影响比较显著,呈正相关关系。感知有用和感知易用则对用户购买和使用互联网金融理财产品有着非常大的影响,而感知风险和社会影响对用户购买和使用互联网金融理财产品的影响则不如感知有用和感知易用那样明显。由此可以看出,自我效能、感知有用、感知易用是影响消费者购买和使用互联网金融理财产品的关键因素。也就是说,用户越是觉得互联网金融理财产品的自我效能高,就越容易去购买和使用。除此以外,用户越是感觉互联网金融理财产品简单实用,就越有可能会去接受它。而这些就体现出了互联网金融理财产品的便捷性、流通性等特点。

此外,社会影响对感知风险的影响比较有限,但在某种程度上而言,用户越是觉得互联网金融理财产品的风险高,就越不容易接受互联网金融理财产品。

(二)缺点和不足

由于本次的受访者主体是18-35岁的青年人,文化程度比较高,对于新兴事物具有一定的接受能力,所以对互联网金融理财产品的接纳度会相对于其他年龄层次群体高一点。此外,社会影响以及感知风险对于他们的影响并不显著,因此会使项目的研究结果会有一定的偏差。此外,问卷设计的缺陷、问卷的信度和效度等方面都会对研究结果产生一定的影响。

(三)建议

本文针对影响用户选择和接受互联网金融理财产品的因素进行分析,可以从以下几个方面提出建议:

一是互联网金融公司作为现金管理工具,要在做好本职工作的同时不断进行创新。从现有的互联网金融理财产品来看,大多数互联网金融公司的差异优势不够突出,并且面临着巨大的发展压力,在此情形下,互联网金融公司不能盲目模仿跟随。彼得德鲁克曾经说过企业成功的关键就在于创新,一味地模仿很难取得市场成功。互联网金融公司是在了解用户的核心需求基础上,发挥自身优势,找准切入点,把握重点,实行差异化策略,形成自身特点。只有这样,互联网金融公司才能够在互联网金融浪潮中赢得一席之地。

二是从感知风险的角度入手,互联网金融公司需要提升自己的信誉和实力。互联网金融公司需要不断完备自身的征信机制,以加速互联网金融业的重新洗牌。只有具备良好信用的互联网金融公司才能得到广大用户的支持,得到更好更快的发展,而那些信用差的互联网金融公司将会被淘汰,这对于推动互联网金融业的良好发展意义重大。

三是互联网金融公司需要调整完善自身的资金管理模式。一般正规的互联网金融公司可以选择与第三方支付平台进行合作,同时也可以选择和其它互联网金融公司进行合作,以此达到优势互补的效果。

1.Cox DF,Rich SU. Perceived risk and consumer decision making-the case of telephone shopping[J].Journal of Marketing Research,1964(14)

2.Luarn P,Lin H H. Toward an Understanding of The Behavioral Intention to Use Mobile Banking[J].Computers In Human Behavior,2005,21(6)

3.黄明皓,张明.余额宝对传统金融的冲击[J].中国金融,2014(8)

4.胡锦娟.我国互联网金融发展的产生机理、风险考量及监管重塑[J].商业经济研究,2015(20)

5.邱均平,杨强,郭丽琳等.互联网金融理财产品使用影响因素研究[J].情报杂志,2015(1)

本项目是江苏省教育厅高校哲学社会科学研究项目“平台战略驱动的江苏制造企业跨界成长研究”(2015SJB014),国家级大学生创新训练计划项目“基于TAM模型的互联网金融理财产品使用因素研究”(SZDG2015031),南京邮电大学国自基金孵化项目“企业家社会资本、战略过程与企业绩效”(NY214117)的阶段性研究成果

F832

A