融资方式、企业性质对融资效率的影响—基于我国新能源产业的实证研究

2016-10-11赵滨元天津市信息中心天津300040

■ 赵滨元(天津市信息中心 天津 300040)

融资方式、企业性质对融资效率的影响—基于我国新能源产业的实证研究

■ 赵滨元(天津市信息中心天津300040)

新能源企业的融资问题是制约新能源产业发展的瓶颈,提高新能源企业融资效率是加快新能源产业发展的重要途径。本文首先从融资成本和投资收益两个角度考察企业融资效率,构建企业融资效率评价模型对我国上市新能源企业融资效率进行测度,其次考察融资方式对融资效率的作用,并考虑企业性质与融资方式的交互作用对融资效率的影响。

新能源企业融资方式企业性质融资效率

引言

长期以来,我国经济的快速发展主要依赖于大量的资本和劳动等生产要素的投入,产生了极大的资源消耗,这种粗放式的经济增长模式使得环境污染严重、资源日益匮乏等问题逐渐受到关注,要建设资源节约型和环境友好型社会必须加快转变经济发展方式。能源问题的日益严峻也受到了国家的高度关注,在国务院印发的《“十二五”国家战略新兴产业发展规划》中,新能源产业被列为国家大力培育和发展的七大战略性新兴产业之一。新能源产业具有资源利用率高、环境污染小、技术水平高、经济效益好等特点,加快开发和利用新能源和可再生能源,对于加快转变经济发展方式、优化能源结构、缓解能源供应与环境压力、促进经济平稳较快发展具有重要的战略意义。尽管新能源产业是国家大力扶持发展的新兴战略产业,拥有良好的发展前景,但从该产业企业实际发展状况来看,还是存在着融资渠道较窄、缺乏足够的抵押担保品等问题,使得新能源企业难以有效获得发展所需要资金,融资成本过高制约了该产业的发展。

表1 变量设计

新能源企业融资问题的相关研究近年来逐步深入。夏兰、李亚云(2011)指出,与传统产业相比,新能源企业由于技术要求高,前期投入巨大造成资金壁垒过高,从而造成企业融资困难。蒋先玲等(2010)认为由于我国证券法规的影响,新能源企业上市的审批过程复杂、上市门槛高,新能源企业在证券市场融资存在困难。樊长在、何雨格(2012)研究了政府政策支持对新能源企业融资的促进作用,提出了政府风险投资对于新能源企业的支持力度最大、效果最明显。在民间资本融资方面,薛楠、刘舜(2013)认为我国民间资本发展不平衡,民间资本在新能源领域的投资尚未取得明显成效。

关于融资效率,西方学术界的研究很少。我国学术界对企业融资效率的研究始于20世纪90年代。魏开文(2001)提出融资效率的高低是指在一定的空间、时间界限内对融资投入或产出的评价。谈毅(2003)指出,企业融资的效率表现在两个方面,即将资源配置到能够提供最大产出的地方(资源配置功能)和确保投资者的合理回报(治理功能)。方芳、曾辉(2005)提出了企业融资效率是某种融资方式以最高收益-成本比率和最低风险为企业提供生产经营所需资金的能力。曹亚勇等(2013)认为融资效率应该从包括融资成本“财务杠杆”、融资结构以及最优资本结构等微观角度进行分析。对融资效率测度的研究中,魏开文(2001)运用模糊综合评价法通过股权融资效率、债权融资效率与内部融资效率的对比,对中小企业融资效率进行评价。伍装(2006)通过灰色关联分析从动态和静态的角度,对我国中小企业和大企业的融资效率进行比较分析。曾江洪等(2008)运用DEA模型研究了中小企业债务融资效率。熊正德等(2014)则运用两阶段关联DEA模型对我国新能源汽车产业债权融资效率进行评价。

理论分析

(一)融资方式与融资效率

企业或公司的融资结构,指的是企业或公司融通资金不同方式的构成及其融资数量之间的比例关系。在市场经济中,债权融资和股权融资不仅仅是两种不同的融资方式,对企业的融资效率也有着不同的影响。西方资本结构理论认为企业的债权融资可以产生节税效应,企业的价值随着债权融资比例的提升而提高。新优序融资理论也认为,企业在进行外部融资时会优先选择债权融资,其次选择股权融资。

不同的融资方式所产生的融资成本不同。企业的内部融资成本最低,理论上企业融资行为中应首先进行内部融资。但由于我国新能源企业多数是处于创业期和成长期的中小企业,资金能力较弱,无法满足企业经营发展需要,企业对于外部融资的需求很大。

黄少安和张岗(2001)的研究表明我国上市公司股权融资比例远高于债权融资比例。上市公司具有强烈的股权融资偏好。理论上股权融资的成本要高于债权融资,但由于股权融资“软约束”的特征使得“成本错位”现象产生,企业可以根据实际经营状况和支付意愿来决定股息的支付,使得相当一部分的上市公司把股权融资视为“免费融资”。

(二)企业性质与融资效率

根据制度经济学的核心思想,科学合理的制度安排有利于组织提高管理和监督水平,因此不同企业性质会导致不同的治理效率,从而产生经营绩效的差异。与国营上市企业的实际控制人为政府不同,我国私营上市企业的实际控制人多为自然人或家族,由于公有股权缺乏人格化的主体,国营企业中作为代理人的政府虽然有企业控制权但缺乏剩余索取权,与企业投资经营决策的风险利害关系不密切。而私营上市企业的产权关系清晰,代理人的经济利益与企业经营绩效关系密切。

随着我国经济体制改革的不断深入,传统计划经济时代的旧企业制度逐渐消失,我国企业的所有制结构发生了深刻的变化。对于企业性质的研究中,很多学者都将研究重点集中于企业性质与经营绩效或是全要素生产率的关系上,对于企业性质对融资效率的影响还鲜有研究。

研究设计

(一)融资效率的计量

企业融资活动目的是以较小的成本融入资金,通过经营与资本运作得到稳定的未来现金流,从而使经营利润最大化。本文从企业融资成本和投资收益两方面对融资效率进行定量测度:一是成本和收益是现代公司财务管理的基本原则之一。企业的经营发展需要资金的投入和运作,因此筹资和投资对企业而言是关键性的经济活动。二是效率指的是成本与收益两个方面,融资效率包括交易效率和配置效率,交易效率指企业以最低的成本为筹资者筹集所需资金,配置效率是将稀缺的资金分配给最优效率的生产者的过程。三是现代资本结构经典理论从债务成本、税盾效应、代理成本等角度阐释了企业资本结构的形成缘由,最终这些理论都可以归结为融资行为中的融资成本与投资收益。

基于以上分析,本文从融资成本和投资收益两方面构建企业融资效率模型:

其中,FFE为企业融资效率,EIR为企业投资收益,EFC为企业综合融资成本。

对于投资收益EIR,本文选取企业投资收益率ROI作为衡量指标。投资收益率剔除了由于不同企业投资额差异所致利润不同的不可比较性因素,在不同规模的企业间具有横向可比性。投资收益率的计算方法为:

式(2)中EBIT表示企业息税前利润,TI表示企业投资总额。

当企业处于一个价值投资型资本市场中,融资成本与资本成本会趋向一致。本文参考公司平均加权资本成本WACC的计算方法,同时考虑债权融资的抵税效应,对上市企业的综合融资成本EFC进行衡量:

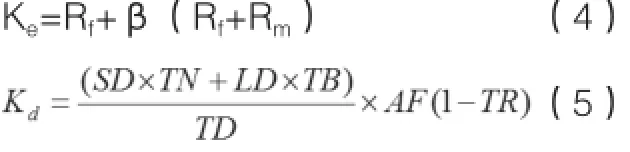

式(3)中Ke表示股权成本,Kd表示债务成本,E表示股权价值,D表示债务价值。对于股权成本的计算,本文采用资本资产定价模型CAPM方法进行计量,其中:

式(4)中Rf表示无风险报酬率,Rm为市场平均报酬率,β是风险系数;式(5)中SD为短期债务,LD为长期债务,TN为短期利率,TB为长期利率,TD为债务资本,AF为债务调整因子,TR为企业所得税率。

综上,本文构建上市新能源企业融资效率计量模型:

(二)变量设计

本文以企业融资效率为被解释变量,以股权融资率、债权融资率、内部融资率、企业性质作为解释变量。其中:企业性质用虚拟变量0-1表示,0表示私营,1表示国有;将债权融资进一步细分为资产负债率、长期负债率、短期负债率、长期借贷率、短期借贷率、债券比率。选取企业资产规模、盈利能力、资产周转率、流动比率、研发强度作为控制变量。其中对于研发强度RD,本文借鉴孙晓华的研究,通过企业研发费用与营业收入的比值确定。各个变量的定义及说明如表1所示。

(三)样本数据来源

本文选取了我国沪深上市新能源企业2010-2015年度的截面数据进行实证分析,在样本及数据的选取中遵循了以下原则:一是样本企业来自WIND数据库沪深股票中新能源、风力发电、太阳能发电、垃圾发电、生物质能和核能核电等概念股;二是剔除了财务数据空白或不全的企业;三是剔除了被ST、*ST和PT的新能源企业;四是剔除新能源业务收入占总营业收入比重低于50%的企业;五是剔除了内源融资为负的企业。经过筛选最终得到69个样本企业。

(四)计量模型

本文主要考察融资方式、企业性质对融资效率的影响,其中融资方式选取股权融资率、债权融资率和内部融资率三个指标。同时考虑企业性质是否通过融资方式对新能源企业的融资效率产生影响。考虑变量间的重叠影响,本文构建以下计量模型:

其中,FFE为融资效率,OWN为虚拟变量代表企业性质,OWN×EF、OWN×DI、 OWN×IF为交叉项,主要考察企业性质与融资方式的交叉影响。

实证分析

(一)变量描述性统计

本文选取的解释变量在2015年描述性统计如表2所示。

从表2中可以看出,各个变量的最大值和最小值之间差异较为明显,中位数和平均数趋于一致。在融资方式的选择上,我国新能源企业更加依赖外部融资,平均内部融资比例仅为13.66%。在债权融资方面,短期负债要高于长期负债,其中国有企业长期负债水平高于私营企业。此外,我国新能源企业中私营企业的盈利能力和研发强度要优于国有企业。

表2 解释变量描述性统计

(二)回归分析

本文使用2010-2015年度上市新能源企业的年度截面数据进行实证分析,在进行OLS回归前需要考虑回归数据的异方差性,使用怀特异方差一致协方差矩阵对模型估值进行修正处理,OLS回归结果如表3所示。

在三个模型中,对于所有样本:股权融资率EF均通过显著性检验,在10%的置信水平上为负,表明股权融资方式与我国新能源企业融资效率之间呈负相关关系。股权融资的增加还会加剧我国新能源上市公司中的内部人控制问题,不利于企业经营绩效的提高。三个模型中内部融资率IF均在1%置信水平上显著为正,表明内部融资率与新能源企业融资效率之间存在显著的正相关关系,说明新能源企业内部融资成本低,资金的使用率较高。

从模型1和模型2中可以发现,对于所有样本企业DAR、LD、SD均与融资效率呈显著负相关关系,说明新能源企业的负债水平对企业融资效率产生消极的影响。新能源企业债权融资的增加并没有产生良好的抵税效应,反而降低了企业的融资效率。

从表2中可以看出,我国新能源企业的短期负债比例远高于长期,但是从回归结果看两者的系数差异较小,表明长期负债对融资效率的影响大于短期负债。

表3 回归结果

在模型3中,LB与SB通过显著性检验,在10%置信水平下显著为负,银行借款为主的长短期借款融资方式未能对企业融资效率产生积极影响。

本文通过设置交互项来分别反映企业性质是否通过股权融资、债权融资及内部融资对新能源企业的融资效率产生影响。通过表2可以看出,EF×OWN的系数显著为负,表明股权融资对融资效率的提升产生消极影响。从系数上看,国有企业性质使得股权融资对融资效率提升的阻碍更大;内源融资方面,IF×OWN系数显著为负,表明虽然内源融资对全部样本企业的融资效率有着积极的影响,但是对私营性质的新能源企业的影响要好于国有企业,证明国有新能源企业对自有资金的使用效率偏低。OWN×DAR的系数显著为负,表明负债水平在国有企业性质下仍然呈显著负相关。LD×OWN、SD×OWN、LB×OWN和SB×OWN的系数显著为负,表明长期负债率、短期负债率以及长期借款率和短期借款率与新能源企业融资效率存在显著的负相关,企业性质的影响不大。模型3中,债券比率BD及BD×OWN均通过显著性检验,BD在10%置信水平下为正,交互项BD×OWN在1%置信水平下显著为正,表明债券融资有利于提高新能源企业融资效率,国有企业性质通过BD提升融资效率的影响更为明显。

控制变量中,企业规模TA和资产报酬率ROA与融资效率显著正相关,而研发强度RD系数在10%置信水平下为负,说明我国新能源上市企业并没有将研发投入有效地转化为技术进步,研发费用的增加并没有带来融资效率的提升。

结论

本文从融资成本和投资收益两个角度考察企业融资效率,构建我国新能源企业融资效率评价模型,以69家上市新能源公司2010-2015年度的微观数据为对象进行实证研究,得到以下结论:一是股权融资与新能源企业融资效率显著负相关。二是内源融资对于私营性质企业的影响效果要好于国有性质的新能源企业,表明在新能源上市企业的内部资金使用效率上,国有企业要低于私营企业。三是债务融资与新能源企业的融资效率呈显著的负相关关系,负债的增加同样会带来更高的财务成本和代理成本,企业负债过度将会抵消债务融资的抵税效应,对企业融资效率的提升产生不利影响。四是债权融资与企业融资效率显著正相关,对国有性质企业的影响效果好于私营企业。五是银行贷款作为债务融资的主要形式,未对新能源企业的融资效率产生正向影响,同时长期负债比短期负债对新能源企业融资效率的影响更大,杠杆作用更明显。

1.夏兰,李亚云.新能源产业融资现状及原因分析[J].重庆科技学院学报(社会科学版),2011(21)

2.蒋先玲,王琰,吕东锴.新能源产业发展中的金融支持路径分析[J].经济纵横,2010(8)

3.樊长在,何雨格.部分国家支持新能源企业融资的模式借鉴[J].经济纵横,2012(2)

4.薛楠,刘舜.新能源战略性新兴产业投融资问题探讨[J].中国流通经济,2013(6)

5.魏开文.中小企业融资效率模糊分析[J].金融研究,2001(6)

6.谈毅.企业融资制度和创新企业融资效率分析[J].管理科学,2003(6)

7.方芳,曾辉.中小企业融资方式与融资效率比较[J].经济理论与经济管理,2005(4)

8.曹亚勇,刘计含,王建琼.企业社会责任与融资效率[J].软科学,2013(9)

9.伍装.中国中小企业融资效率研究[J].软科学,2006(1)

10.曾江洪,陈迪宇.基于DEA的中小企业债务融资效率研究[J].经济理论与经济管理,2008(1)

11.熊正德,阳芳娟,万军.基于两阶段DEA模型的上市公司债权融资效率研究——以战略性新兴产业新能源汽车为例[J].财经理论与实践,2014(5)

12.黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001(11)

13.李治堂,宋佳.传媒类上市公司营运能力与经营绩效分析[J].中国出版,2012(18)

14.辜胜阻,王晓杰.新能源产业的特征和发展思路[J].经济管理,2006(11)

15.孙永祥.所有权、融资结构与公司治理机制[J].经济研究,2001(1)

16.肖作平,廖理.终极控制股东、法律环境与融资结构选择[J].管理科学学报,2012(9)

F830

A