赴港买保险很划算?有笔账得先算算!

2016-09-29

赴港买保险正成为一种新的时尚。不久前,“一个客户1500万美元大单(预缴3年),银联刷卡限制5000美元/次,刷卡3000次”的消息传遍保险圈。而在2月初,中国银联刚发布指引,要求内地居民境外投保每次刷卡不得超过5000美元。但这并没能挡住内地居民赴港买保险的热情。

香港保险业监理处公布的数据显示, 2015年内地居民到香港购买的保单费总额达316亿港元,较2014年同比增长30%。也就是说,香港1/4的保险由内地客户买走。

记者注意到,内地消费者到港购买重疾险和投资型保险比较普遍。

香港保险真的那么好?为何引得众人追逐?

以重疾险为例,趁假期赴港买保险的王女士告诉记者,“千里迢迢”到香港买保险是因为相对于内地,香港保费较低、范围更广。“我买了一款重疾险产品,相比同类产品而言,保费比内地便宜20%以上,并且保障疾病达到上百种,还有分红。”

香港重疾险保障多达105种疾病,真的越多越好?

相比大陆而言,香港重疾险105种疾病保障的确更具吸引力。据了解,这105种疾病主要包括75种疾病(52种重疾,17种轻症,6种终末期疾病),再加上30种轻症。

“事实上,无论是105种还是更多,能用到的有多少?根据2013年的理赔数据,癌症占到整个重大疾病赔付的60%,100个人理赔,有60人是癌症赔付;6种重疾则占到整个理赔的比例80%,即有80%的人赔付重疾时是这六种疾病;再加上保监会规定的25种重疾中的其他疾病,赔付比例占到95%~98%。”某寿险精算师坦言,无论买多少种,最后实际赔付的也就是上面几种情况。

当然,涵盖疾病种类也并不是多就不好。众安保险健康险事业部高级产品经理李哲告诉记者,重点是购买保险时,要留意多出来的那些疾病占整体保费的比例情况,比如除了25种重大疾病外,其他疾病占整体保费的20%以下,这样的性价比就不错。与此同时,也要根据自己的风险认知进行选择。

同样保障香港的价格更便宜,

真的便宜?

价钱便宜归根到底还讲的是一个性价比的问题,你花了这份钱了你到底买了什么东西,有精算师粗略计算后发现,一个37岁不吸烟的男性,如果20年缴费期终生保障,保额是10万美金的情况下,在香港投保大致是2995美金每年,在大陆是2795美金,大陆比香港大致便宜了10%左右(产品有一定的差异)。

当然,在很多赴港者看来,香港保险还有个优势——分红。在这样的情况下,保费可以基本持平,甚至说香港保险略显便宜,但前提是我们把分红算进去。说到底,价格并没有我们想象中的那么便宜。

香港保险分红收益超高,

真的高?

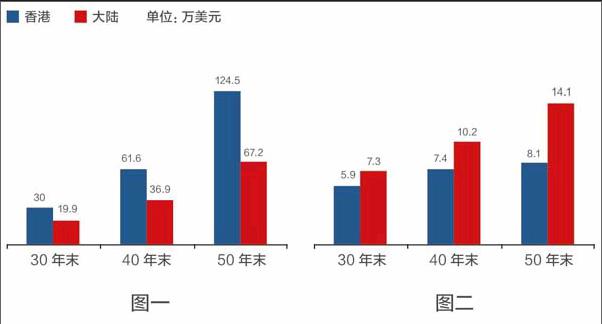

从第一张图中可以看到,在三十年、四十年、五十年任何年度里比较总收益的时候,大陆产品比香港产品都要低很多,到了五十年的时候基本低一半。

但现实并非如此,据李哲透露,大陆保险利率分高中低档,从价值表上演示看,大陆最高收益是6%,而香港的保险是8%~9%。但大家容易忽略一个问题,这个利率不是保证的,最后到底客户拿到手里是多少,这个和保险公司经营状况关系非常大。

在第二张图里,如果说利率是保证的,能保多少?很明显,到五十年的时候香港保险比大陆保险低了不少,这是什么原因?大陆保险的保证利率是2.5%,这是监管要求。但是香港保险保证利率算下来实际在1%左右,换言之,你所得到的保证收益并不是真的高,里面有很多门路。

此外,如果你投保后却萌生了退保的想法,李哲的建议是“厮守终生为佳”,否则会承担很大的损失。

别忘了!

理赔没那么容易

据相关媒体报道,在香港买保险风险不小。因为在香港签订保单会按照香港法律规定来执行,涉及法律适用问题,包括纠纷解决,香港和内地的法律体系不同,内地客户需要适应;其次,虽然说是全球理赔,但因为约定不明确,一旦遇到实际理赔,针对内地人和香港人的政策并不是完全一样的。“另外值得注意的是,之前有内地人通过中介去香港买保险,遭遇了假保单的情况。”该工作人员提醒道。

香港保险业监理处在官网上明确表示,并未被法律授权处理投保人与保险企业的纠纷,只会尽力调解。承诺的受理投诉周期为10天之内给予回复。

还有一个非政府机构的自律机构——香港保险索偿投诉局,专责执行自律监管计划,向保单持有人或其受益人提供有效免费渠道,协调索偿纠纷。该机构承诺的调解周期为4~6个月。

此外,超过80万港币保费纠纷的保单就要通过司法程序裁决。一旦出险理赔时适用香港法律,如果发生理赔纠纷,内地客户必须亲赴香港,而且要请香港律师,由香港法庭审理,这些都可能增加理赔成本。

讲这些问题,并不是说香港保险不好,而是希望大家能够理性看待香港保险所提供的保障和收益,只有在选择前知道这里面究竟有什么门路,才能选到适合自己的产品。那投保疾病险应该考虑哪些因素?

1、发生疾病时自己能承担的费用是多少,可支付多少保险费,据此选择适合自己的产品。

2、留意保险赔付范围是否包含自费药、自费器材、自费检查等费用。

3、该保险是否提供增值服务,比如挂号等等。