关于普惠金融最新研究进展

2016-09-28任森春占韦威

任森春,占韦威

(安徽财经大学 金融学院,安徽 蚌埠 233030)

关于普惠金融最新研究进展

任森春,占韦威

(安徽财经大学 金融学院,安徽 蚌埠233030)

自从“普惠金融”概念提出,相关研究层出不穷。从普惠金融的内涵、指标体系的构建和影响因素三个方面梳理国内外相关文献,紧扣普惠金融最新研究进展及趋势,指出构建普惠金融指标体系是研究的焦点和难点。最后,在总结前人研究成果的基础上,对今后关于普惠金融的研究给予展望,希望对我国普惠金融的推进和发展提供一定的借鉴和参考。

普惠金融;指标体系;影响因素;研究进展

近年来,“普惠金融”成为世界各国广泛关注的“热词”,国际社会和业界主流也开始认同普惠金融这一理念。普惠金融的宗旨是可以让更广阔的区域和更广泛的人群享受方便、快捷、低成本的金融服务,获得金融服务是每个公民应有的权利。然而,随着经济的快速发展,金融在推动经济发展中的作用愈显重要,但现代金融体系的弊端也开始凸显,金融服务越来越倾向于高端客户,贫困的农户、城市的低收入者以及小微企业这些潜在的客户开始被边缘化,被金融体系排斥在服务对象之外。所以,从金融发展视角看,普惠金融是金融公平的体现,是对现有金融体系的反思和扬弃,强调人人平等享用现代金融服务的理念;从经济和社会发展方面看,普惠金融可以消除贫困、提高人民收入、消除贫困以及缩小贫富差距,进而巩固社会稳定、增进社会福利,对经济的可持续发展以及和谐社会的构建具有重要意义。普惠金融的概念引入我国较晚,但党中央、国务院非常重视金融改革、民生金融以及完善金融体系,积极推进普惠金融的发展,同时作为金融监管部门的“一行三会”也非常重视普惠金融的发展。2013年党的十八届三中全会上关于深化金融改革方面,明确提出推动普惠金融的发展,普惠金融成为金融改革的重要内容之一,首次写入党的决议中,标志着普惠金融上升到国家战略的高度。中国人人民银行行长周小川提出必须进行金融改革,促进包容性金融发展,让广大人民群众享用到金融改革的成果。[1]

既然普惠金融受到广泛的重视和关注,那么国内外学者以及国际组织对普惠金融的研究主要从哪几个方面展开?研究的焦点和难点在哪?研究的进展如何?本文通过梳理国内外相关文献,试图回答以上几个问题。文章接下来的部分首先是简要介绍普惠金融的内涵,然后是重点梳理构建普惠金融指标体系以及普惠金融影响因素的相关国内外研究成果,最后,在此基础上总结前人的研究成果并对未来的研究方向给予展望,希望对我国今后普惠金融理论的研究和实践提供参考和借鉴。

一 普惠金融的内涵

联合国在推广“2005国际小额信贷年”上首次提出“普惠金融”的概念(Inclusive Finance),即:能为社会所有阶层和群体(尤其是贫困及低收入人群)提供有效且全放位的金融服务,又称包容性金融。普惠金融和金融排斥是相对应的概念,普惠金融联盟(AFI)把普惠金融定义为:“主流金融体系覆盖及惠及那些被金融体系排斥的人群。”安信永国际认为:“普惠金融应是为各年龄段的劳动者提供负担得起以及便利的金融服务,并且这种金融服务是有尊严的、优质的。”[2]世界银行将普惠金融定义为:“在一国或地区,优质金融体系应该为所有工作者提供价格合理、形式方便的金融服务。”无论从那个角度定义普惠金融,普惠金融的实质就是让更广泛的区域和更多的人群享受到应有的现代金融服务。

普惠金融是小额信贷及微型金融的延伸和发展。[3]普惠金融与小额信贷和微型金融的发展有着深刻的历史渊源,是在其基础上的深化和广化。小额信贷是20世纪70年代最初由孟加拉国的默罕默德·尤努斯提出来的,是指向收入较低人群提供额度较小的信贷服务,其基本宗旨是反贫困、促发展。小额信贷必须具备两个条件,一是放贷必须是小额的,二是必须是信用贷款,只有同时具备这两个条件才叫小额信贷,二者缺一不可。小额信贷实质上属于微型金融领域,微型金融的目标客户是低收入群体,向他们不仅提供信贷服务,而且向他们提供保险、转账、储蓄、保险等其他金融服务。微型金融根据可持续性与否分为福利主义和制度主义两种,前者认为微型金融接受外界的捐赠和资助,理应给低收入群体提供低成本的金融服务,是带有公益性质的金融,微型金融机构本身不需要考虑经营状况,所以,福利性质的微型金融机构的可持续性长期以来饱受争议;而后者认为微型金融机构存在的前提是自身的可持续性,这样才能长期持续性的服务于弱势群体。[4]目前微型金融的主流观点是制度主义,如吴晓灵(2013)强调小额信贷、微型金融等普惠金融机构利率一定要覆盖风险,能保证自身的自负盈亏。[5]世界银行扶贫顾问组织(CGPA)在2006年指出普惠金融体系具有以下四个特征:第一,个人、家庭以及企业能以合理的价格获得金融产品和服务;第二,金融市场中具有健全的金融机构和审慎监管;第三,金融机构可以长期为客户提供金融服务,自身发展具有可持续性;第四,形成竞争的金融市场,从而为客户提供高效多样化的金融服务。[6]可见,普惠金融在发展理念上与小额信贷以及微型金融是一致的,并在它们的基础上有所继承和发扬。

随着普惠金融的不断发展和理念的不断推广,从最初只关注银行贷款的可获得性,逐步延伸到涵盖保险及证券(目前研究涉及证券的较少)。普惠金融的研究涉及到金融服务的可获得性、服务质量以及使用情况等多个维度,金融服务主体逐渐多元化,代理银行、移动支付、手机银行以及互联网金融等普惠金融模式快速发展。目前普惠金融相关国内外研究又延伸到征信及支付体系等金融基础设施建设与完善,金融消费者保护和金融知识宣传教育等方面。所以说,普惠金融是个“宽内涵”“多维度”“广视角”的概念。

二 构建普惠金融指标体系相关研究

1.国际组织的相关研究。

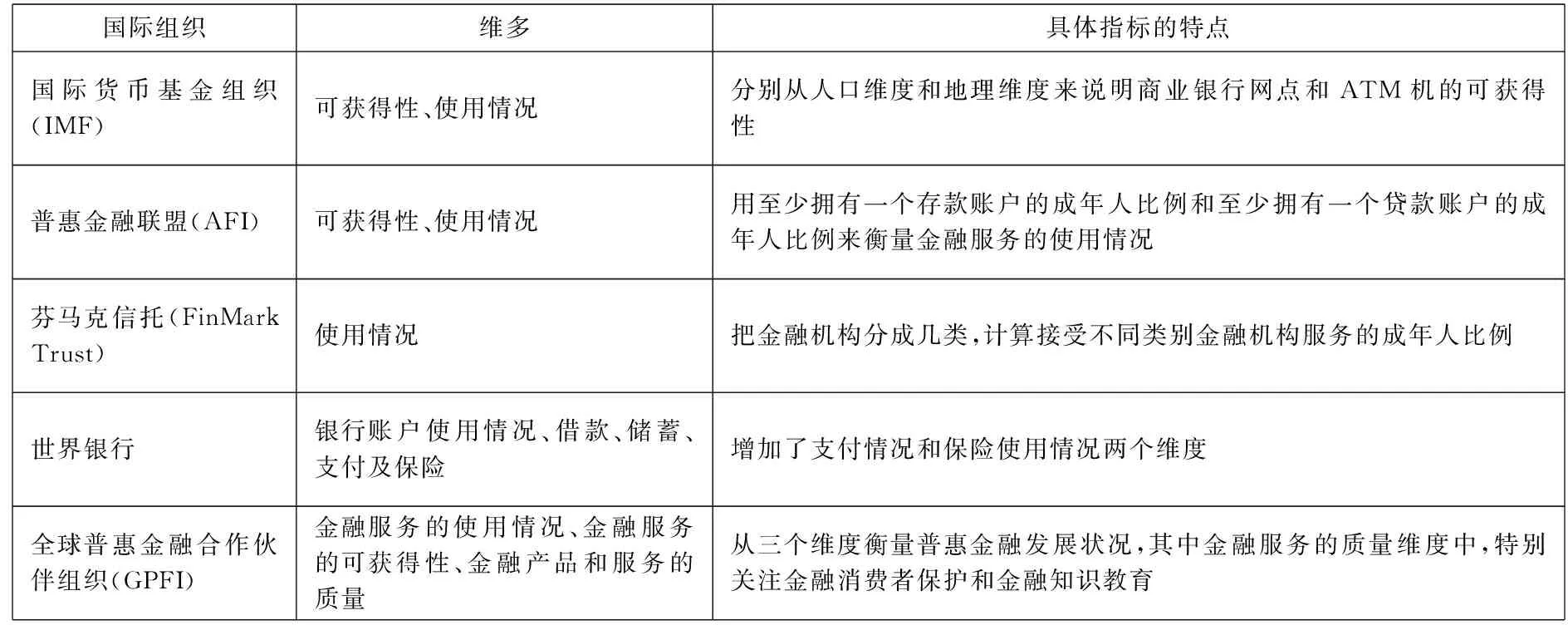

随着普惠金融在世界范围内的推广和普遍认可,许多国际组织都在积极研究和探讨衡量普惠金融的指标体系,如世界银行、国际货币基金组织(IMF)、普惠金融联盟(AFI)以及全球普惠金融合作伙伴组织(GPFI)等国际组织。主要的研究趋势:从银行信贷的可获得性发展到支付结算体系以及保险领域,进而涉及到金融服务的整个过程,指标体系的维度也越来越多,视角也越来越新。目前涉及的维度较多比较详细的普惠金融指标体系是全球普惠金融合作组织(GPFI)制定的,包括金融服务的可获得性、金融服务的使用情况及金融产品和服务的质量三个维度,其中金融服务质量中特别关注金融知识宣传和金融消费者保护。主要国际组织制定的普惠金融指标体系的详细情况见表1。[7][8]

表1 主要国际组织的普惠金融指标体系情况

2.国内外学者的相关研究。

研究普惠金融要解决的一个关键问题就是定量的测度和评价其发展状况,这必然就要构建普惠金融指标体系以及选择合适方法进行测度,国内外学者对这方面的研究都有所涉及,并取得了一些有价值的成果。其中,国外学者在这方面研究较早,例如,Sarma(2010)采用银行渗透度、可利用性和使用范围三个维度的指标,用金融包容指数(参考联合国人类发展指数方法计算)来衡量各个国家普惠金融的发展状况,其中用拥有银行账户的占总人口比例来表示银行的渗透度,用人均拥有的银行营业网点或ATM机的数量来表示可利用性,用银行存款或贷款占GDP的比重来表示使用范围。[9]Arora(2010)以98个国家为研究对象,把所有的指标划分为服务范围、交易的便利性和交易费用三个维度,服务范围用地理上和人口上银行分支机构和ATM机的数量来表示,交易的便利性用开户所提文件数量、支票账户所需的最低金额以及信贷申请时长等来表示,交易费用用存款和支票账户的年费、ATM卡费来表示。[10]Gupte等(2012)全面比较了印度普惠金融指数在不同年度间的变化,运用的指标体系借鉴与综合Sarma和Arora这两位学者的。[11]Chakravarty和Pal(2013)引入包容性敏感参数以印度17州为研究对象,运用银行分支机构地理和人口上的渗透度、每千人拥有的存款和贷款账户、存款与收入的比例、贷款与收入的比例这些指标衡量和比较印度不同地区的普惠金融发展状况。[12]以上学者构建的普惠金融指标体系尽管相互都有所不同,侧重点有所不一样,同时指标体系都没有涉及到保险的可获得性以及金融服务的质量,但是这些探索和尝试给我们今后研究普惠金融拓展了思路和方向,具有较高的借鉴意义和参考价值。

国内文献方面,王伟等(2011)从服务可利用性和服务使用情况两个维度计算出我国31个省(市)2009年的金融包容指数,从而另一个侧面对我国各省市的金融排斥度进行排名和分级,得出北京、上海和浙江三地的金融排斥程度最低。[13]王婧等(2013)运用2002-2011年中国银行的数据从金融服务的范围(地理纬度服务的渗透性、人口维度服务的可得性)和金融服务的使用(存款和贷款服务的使用情况)两个维度共六个指标,采用变异系数法测度出中国普惠金融指数的变化情况。[14]石建民等(2014)以山东省菏泽市为例从普惠金融的前提、过程和结果三个维度出发,在模糊隶属度综合评价法基础上构建普惠金融指标体系,实证发现2006-2014年菏泽市的普惠金融程度呈上升趋势,但是总体来,金融服务各方面的普惠程度基本处于“基本包容”的下限,仍有提升的空间。[15]焦瑾璞等(2015)在基本遵循GPFI构建指标体系的框架下,从三个维度中共设置了19个指标运用层次分析法得出2013年中国各地区的普惠金融发展指数。[16]庞晓飞(2015)试图构建县域普惠金融指标体系,从使用情况、可获得性和服务质量三个方面共选取了31个指标,以陕西渭南大荔县为例测度出该地区14年普惠金融发展状况得分为七十点四分,其中可获得性得分为二十八点三九分,使用情况得分为三十三点一七分,服务质量得分为八点八四分,从而在此基础上提出相应的政策建议。[17]马彧菲和杜朝运(2016)基于国际视角,利用IMF开展的“金融接触调查”所公布的数据构建普惠金融指数,考虑到数据的可得性,从服务范围和使用情况两个维度选取了11个指标,运用主成分分析法得出28个国家2013年的普惠金融指数排名(其中中国排第七位)。[18]通过国内文献的梳理发现国内学者在借鉴国外学者以及国际组织构建普惠金融指标体系的基本框架下,根据具体研究对象的实际特点对指标体系有所创新和发展,例如,在研究我国普惠金融指标体系时加入了“助农取款点覆盖率”这一具有我国特色的指标;有的学者根据地方特色,试图构建县域普惠金融指标体系。在研究思路方面,大多通过横向或纵向比较以及通过一定原则对金融普惠程度划分等级来考察一地区的普惠金融发展程度。虽然以上学者的研究取得了一定的成果,但是笔者认为在普惠金融指标数据的可得性以及金融普惠程度评价标准方面还有待进一步探索和研究。

三 普惠金融影响因素相关研究

1.国外学者的研究。

影响普惠金融发展的因素有很多且比较复杂,国外学者关于这方面的研究较多,总体来说包括正向因素和负向因素两个方面。其中正向因素方面,Bihari(2011)通过对印度金融普惠的程度进行研究,结果表明:手机银行的使用可以促进印度普惠金融的发展,因为手机使用的覆盖范围较广以及手机银行的成本和交易的便利性得到客户认可;[19]Allen等(2012)以多个国家为研究样本,通过抽样调查发现银行政策的倾斜以及金融机构从业人员的素质都与普惠金融的发展呈正相关,同时发现居民的金融知识以及教育背景也正向影响普惠金融,金融知识较少、教育背景较差的人在进行贷款时往往因为缺少规划容易出现问题。[20]Diniz等(2012)以巴西为研究对象,认为在信息方面技术的发展能够催生金融创新的产生,从而有利于普惠金融的推进。[21]负向因素方面,Bester等(2008)研究发现没有针对不同群体(尤其是贫困人群)设计金融产品,导致产品设计不合理致使人们不能够便利地享受正规的金融服务,从而阻碍普惠金融的发展。[22]De Koker 和 Jentzsch(2013)通过调查对于8个非洲国家的情况进行分析,发现金融服务透明程度的增加会抑制人们使用正规渠道贷款,进而会对普惠金融产生负面影响。[23]

2.国内学者的研究。

近年来国内学者关于普惠金融影响因素也进行了一些研究。例如,郭兴平(2010)认为推行转账电话、网上银行、手机银行等电子化金融服务渠道有利于构建普惠型农村金融体系,促进普惠金融的发展。[24]王伟等(2011)通过Tobit回归模型研究了民族差异、地理特征、人均收入、就业状况、金融知识等因素对我国各地金融包容性的影响,发现一个地方良好的“地理资产”可以促进普惠金融的发展。[25]王婧等(2013)通过构建普惠金融指标体系测度出中国普惠金融指数,然后以普惠金融指数为因变量,以收入差距、宏观经济、金融调控和接触便利等因素为自变量,建立普惠金融影响因素计量模型,实证结果表明:第一,向金融机构增加从业服务人员比单纯增加金融机构网点数更有利于推进普惠金融的发展;第二,扩大金融服务在地理和人口维度方面的供给,对促进普惠金融的发展更有效;第三,在经济和社会各方面协同推进普惠金融的发展,如提高金融服务的便利性、大力发展农业等弱势产业以及缩小城乡收入差距等。[26]焦瑾璞等(2015)通过对中国各地普惠金融发展指数的测度及分析,发现普惠金融发展水平基本上与经济发展水平正相关,其中金融服在供给方面与经济发展水平关联性,其对基础设施等物质条件的依赖大,改变的弹性较小,而金融服务的质量与经济发展水平的关联性较弱,其改善主要依赖于观念进步和制度建设。[27]

四 总结与展望

综上所述,随着普惠金融的推进和研究的逐步深入,其内涵变得越来越丰富,从最初的只关注银行信贷的可获得性,发展到不仅关注银行信贷还把保险甚至证券纳入之中,不仅只关注获得性而且还从金融服务的使用情况和质量多个方面来考察普惠金融。根据以上文献的梳理可知,国内外学者对普惠金融的研究取得了丰硕的成果,其中构建普惠金融指标体系进而对普惠金融的发展状况进行评价的研究既是焦点也是难点,另外,普惠金融影响因素的研究也很重要,学者们的研究有涉及正向因素也有负向因素,同时也从供给方、需求方和监督方多个角度来分析各因素对普惠金融的影响,并在此基础上提出具有针对性的政策建议。总之,前人的研究成果给我们今后关于普惠金融的研究打下了良好的基础。

虽然,已有对普惠金融的研究成果丰硕,但是,仍然存在一些不足之处,有待进一步研究和探索。本文在综述国内外相关文献的基础上给出今后的关于普惠金融的研究方向:第一,对于推进普惠金融的发展在国家层面要有顶层设计和规划;第二,构建具有特色的普惠金融指标体系,例如中国,普惠金融的对象主要是农户、小微企业、农民工以及失业者等,所以要构建具有中国特色的普惠金融指标体系,同时各个地方普惠金融的做法也不尽相同,在选取指标时也应该具有地域特色;第三,指标数据的可得性一直是衡量普惠金融发展是的一大障碍,因此,应构建常态化的普惠金融相关数据监测统计制度,相关政府部门应定期发布普惠金融“指数”、“报告”或“白皮书”,同时,各部门各地区应建立普惠金融指标数据共享机制;第四,注重金融消费者保护以及金融知识宣传教育,促进普惠金融程度“软”提升;第五,大力倡导金融创新,在控制风险的前提下鼓励互联网金融的发展,使其成为普惠金融发展的突破口。

[1]周小川.践行党的群众路线推进包容性金融发展[J].求是,2013(18):11-14.

[2]International A,Center for Financial Inclusion,Financial Inclusion Glossary.In http://www.centerforfinancialinclusion.org/pi-ge.aspx?pid=1941.,2009.

[3]焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010(10):12-13.

[4]焦瑾璞.微型金融学[M].北京:中国金融出版社,2013.

[5]吴晓灵.发展小额信贷促进普惠金融[J].中国流通经济,2013(5):4-11.

[6]CGPA.Access for All:Building Inclusive Financial Systems[M].Washington D.C.:CGPA,2006.

[7][16][27]焦瑾璞,等.中国普惠金融发展进程及实证研究[J].上海金融,2015(4):12-22.

[8]肖翔.金融包容指标体系的国际经验及启示[J].上海金融,2013(8):28-31.

[9]Sarma,M.Index of Financial Inclusion[J]. Jawaharlal Nehru University,Discussion Paper in Economics,2010(11):1-28.

[10]Arora,R.U.Measuring Financial Access[J].Griffith University,Discussion Paper Economic,2012(7):1-21.

[11]Gupte,R.,Venkataramani,B.and Gupta,D.Computation of Financial Inclusion Index for India[J]. Social and Behavior al Sciences,2012(37):133-149.

[12]Chakravarty Satya R.and Pal Rupayan.Financial Inclusion in India:An Axiomatic Approach[J].Journal of Policy Modeling,Elsevier,2013,35(5) :813-837.

[13][25]王伟,等.我国金融排斥度的空间差异及影响因素分析[J].西南金融,2011(3):14-17.

[14][26]王婧,胡国晖.中国普惠金融发展的评价及影响因素分析[J].金融论坛,2013(6):31-36.

[15]石建民,等.普惠金容指标体系的构建:以菏泽市为例[J].征信,2014(12):69-72.

[17]庞晓飞.县域普惠金融指标体系的构建——以渭南大荔县为例[J].西部金融,2015(7):75-78.

[18]马彧菲,杜朝运.普惠金融指数的构建及国际考察[J].国际经贸探索,2016(1):105-114.

[19]Bihari,S. C. Financial Inclusion for Indian Scense[R]. SCMS Journal of Indian Management,2011.

[20]Allen,F.,A. Demirguc-Kunt,L. Klapper and M. S. M. Pería. The Foundations of Financial Inclusion:Understanding Ownership and Use of Formal Accounts [R]. World Bank Policy Research Paper 6290,2012.

[21]Diniz,E.,R. Birochi and M. Pozzebon. Triggers and Barriers to Financial Inclusion:The Use of ICT-based Branchless Banking in An Amazon County [J]. Electronic Commerce Research and Applications,2012. 11(5):484-494.

[22]Bester,H.,D. Chamberlain,L. De Koker,C. Hougaard,R. Short,A. Smith and R. Walker. Implementing FATF Standards in Developing Countries and Financial Inclusion:Findings and Guidelines [R]. FIRST Initiative (World Bank),2008.

[23]De Koker,L. and N. Jentzsch. Financial Inclusion and Financial Integrity:Aligned Incentives?[J]. World Development,2013(44):267-280.

[24]郭兴平.基于电子化金融服务创新的普惠型农村金融体系重构研究[J].财贸经济,2010(3):13-19.

Class No.:F830Document Mark:A

(责任编辑:蔡雪岚)

The Latest Progress Made in the Inclusive Finance Study

Ren Senchun, Zhan Weiwei

(School of Finance, Anhui University of Finance an Economics, Bengbu, Anhui 233030,China)

Since the concept “Inclusive Finance” was put forward, people have made a lot of research about the inclusive finance problem. We discussed the development trend in the inclusive finance study and focused on construction of index system from the connotation of inclusive finance, construction of index system and influencing factors analysis. On the basis of summing up the previous studies, we try to make an expectation of the future research in the Inclusive Finance.

inclusive finance; index system; influential factors; research progress

任森春,博士,教授,安徽财经大学金融学院。研究方向:农村金融、商业银行经营与管理等。

中华全国供销合作总社科研项目:“多层次农村合作金融组织发展支持体系研究”(GXZSKY201105);安徽财经大学研究生科研创新基金项目“利率市场化背景下非利息对商业银行盈利能力的影响研究”(ACYC2015056)。

1672-6758(2016)09-0064-5

F830

A

占韦威,在读硕士,安徽财经大学金融学院。研究方向:商业银行经营与管理。