大洋洲生活用纸企业的新动向

2016-09-26

大洋洲生活用纸企业的新动向

进口产品挑战当地生产商情况或将变化

目前大洋洲每年生活用纸的消费量不超过40万t,年均复合增长率约为3.0%,不过增速已呈放缓之势。在过去的20年里,市场的销售量几乎翻了一番,太平洋较小岛国的生活用纸消费量很少,约占大洋洲生活用纸消费总量的4%。

从前,澳大利亚和新西兰都可生产大部分本地市场所需的生活用纸,且相互做产品贸易。然而,自上世纪90年代末以来,由于亚洲生产企业投产了有竞争性的新设备,打破了这一传统,从两国以外的国家进口的产品大幅度增加。在2007—2008年,与环保问题和倾销索赔相关的进口量减少后,澳大利亚的生活用纸进口量开始再次增加。2012年,达到了新峰值15.5万t(2001年仅有5.3万t),而出口量每年都有些变化,因2011年部分卫生纸机停产,所以2012年的出口量只有1.3万t。2013年的进口量下滑到12.2万t,而2014年约为13.2万t。2013年的出口量为1.4万t,2014年稍微增加到了1.6万t。澳大利亚报道的2014年向新西兰出口的数字比新西兰记录的进口数字大很多,因而澳大利亚统计的出口数字可能存在误差。新西兰相对平衡的生活用纸对外贸易主要因爱生雅(SCA)于2012年停产纸机而偏向净进口,2013年的纯进口量为1.9万t,并且由于从中国和印尼进口的数量持续增加,2014年的进口量约为2.9万t。

澳大利亚增加的进口生活用纸产品大部分是来自中国和印尼的大卷筒原纸(2013年占比72%,2014年占比74%)。ABC生活用纸公司和规模较小的加工企业趁机从中国和印尼购买低价的大卷筒原纸,因此能够用以原生木浆为原料生产,且价格相当便宜的高品质产品与金佰利和爱生雅/Asaleo Care两大生产商进行竞争。尽管几年前,澳大利亚政府放弃了大卷筒原纸反倾销控诉,但民间组织仍持续奔走游说,指出来自印尼的原纸所用纸浆是由热带林木而不是严格意义上的种植林木生产的,并非可持续性产品,因此环境事务机构仍限制这类产品的进口业务。Woolworths、Coles(隶属Westfarmers)和IGA超市(隶属Metcash)三家零售商联合都下架了以印尼纸浆为原料的纸品。这次抵制活动实际上让亚洲浆纸集团(APP)下属企业Solaris纸业公司不太可能在居家用生活用纸市场中销售其在悉尼附近新建加工厂加工的纸品。然而,APP宣布,它将不再使用伐自天然森林的木材,努力恢复所失业务,据说已取得了一些成效。

汇率变化仍然不利于进口产品,以澳元计的生活用纸大卷筒原纸的价格比几年前贵约20%以上。这让主要进口商产生了新想法,本土产品尽管以进口浆为原料,可如今却比过去更有吸引力。

以人均消费量看仍有增长潜力

2013年,澳大利亚的生活用纸人均消费量为14.3kg。新西兰的人均消费量稍高一些(2013年为15.3kg),与西欧人均消费量(2013年为15.4kg)相差无几。在2003—2013年的10年里,新西兰的生活用纸消费量年均复合增长率只有1.5%。

另一方面,太平洋岛国的生活用纸人均消费量仍然很少,特别是人口最多的巴布亚新几内亚,而斐济和其他一些较小岛国的人均消费量却很大。太平洋岛国960万人口的人均消费量较低(2013年的人均消费量还不足1.6kg)对大洋洲的整体人均消费量产生了负面影响,2013年只有11.0kg。

大洋洲主要是生产商品牌居家用生活用纸的市场,不过零售商品牌产品最近开始崛起,特别是厨房纸巾和面巾纸。最新的零售报道表明,以销售量计的零售商品牌产品总体市场份额约为21%,而以销售额计的市场份额大概不到13%(见表1)。Woolworths和Coles两大零售商以及总部位于德国的Aldi折扣店大力销售种类繁多的零售商品牌产品,Aldi折扣店在澳大利亚占有约10%的零售店铺业务,但未参与市场调查。然而最近几年,零售商品牌产品的总体份额实际上没有增长,主要是因为在卫生纸领域生产商品牌明显主宰着市场。

Aldi折扣店只销售零售商品牌产品,因此其约占11%~12%的市场份额应加到表1列出的份额里,卫生用品在Aldi的销售额中高于平均水平。过去几年间,在澳大利亚的杂货店零售业务中,Aldi的市场份额呈迅速增加之势,从2005年的2.9%增长到2013年的10.3%,最近超过了第三大零售店IGA。由此我们可以断定,尽管在市场调查时Aldi没有参加,零售商品牌产品的平均市场份额还是有所增长。

表1 2011—2014年零售商品牌产品在澳大利亚居家用生活用纸市场中的份额

另一家全球大型折扣店Lidl也在澳大利亚经营,预计还要扩大。在澳大利亚,这些变化很可能导致零售商品牌产品的市场份额进一步增加。总之,生产商品牌产品承受着压力,零售店将下架多种商品来给零售商品牌产品腾出销售空间,与生产商品牌产品相比,这些产品的售价要低20%~60%。面巾纸销售量市场份额与销售额市场份额之间差别最大,部分原因是从亚洲进口的面巾纸价格较低。

ABC生活用纸公司挑战金佰利和Asaleo Care公司

ABC生活用纸公司已向两家主要生产商发起挑战,高效迅速地扩大业务。ABC公司曾是从亚洲进口大卷筒生活用纸原纸的买方之一,还并购了位于昆士兰州的一家当地纸厂,并且购买了一台安装在悉尼Wetherill园区加工纸厂内的现代化卫生纸机。ABC生产的Quilton品牌的三层及四层优质卫生纸很受欢迎。该产品是用原生浆生产的高品质产品,且价位低于金佰利和Asaleo Care(被授权生产部分爱生雅产品)销售的主要用TAD(热风穿透干燥)原纸生产的产品。如今ABC公司在卫生纸领域以约38%的市场份额处于明显优势地位。金佰利与Asaleo Care两公司丧失的市场份额都收入ABC公司囊中。

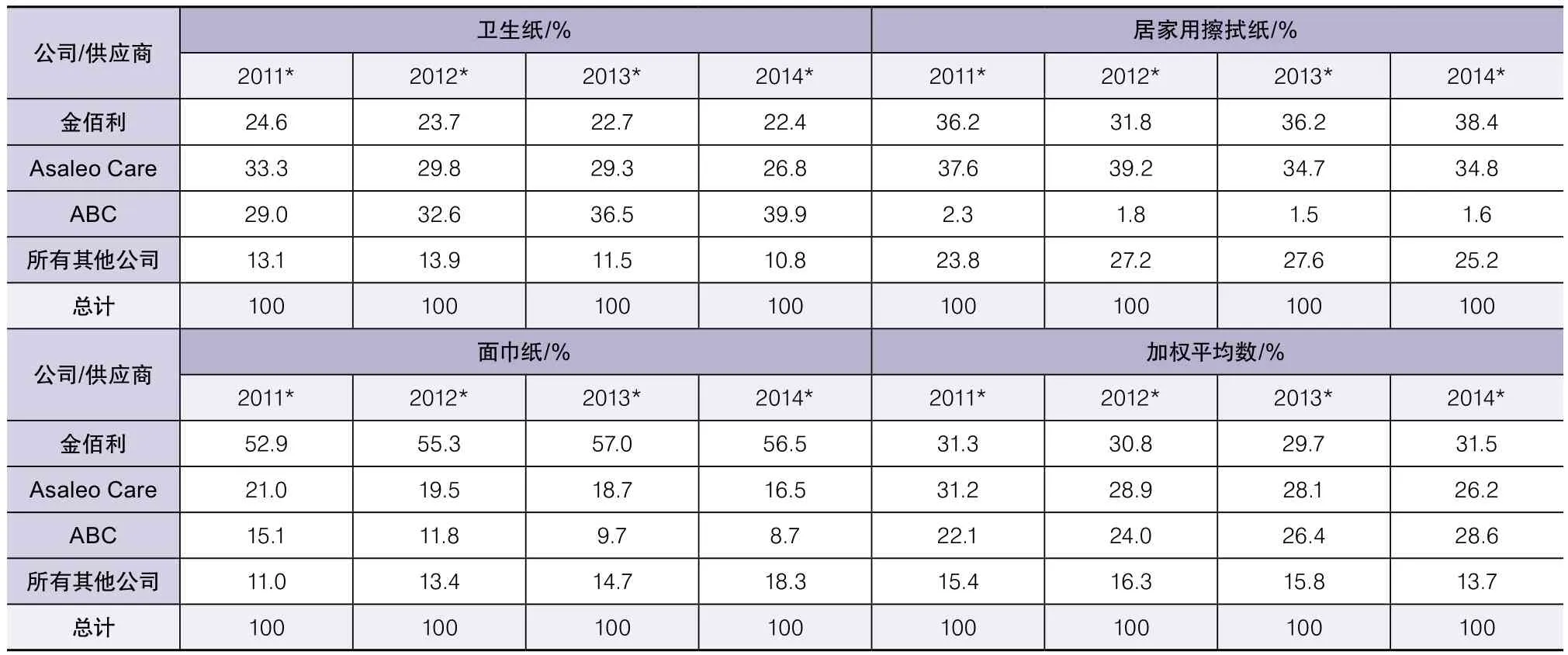

市场调查/审计公司编写的最新生活用纸零售市场报告表明,在卫生纸、面巾纸和厨房纸巾三大类产品中,金佰利(澳大利亚)公司销售额以31.5%的市场份额持续居领先地位,接下来是占28.6%市场份额的ABC生活用纸公司,Asaleo Care公司的份额为26.2%。由于ABC公司主宰着卫生纸市场,因此在总体市场份额上超越了Asaleo Care公司,但它在生产商品牌居家用擦拭纸市场上实力不强,主要以生产零售商品牌擦拭纸为主。金佰利在卫生纸领域重要性下降,但却巩固了在擦拭纸品类中的地位。目前Asaleo Care公司在所有三类产品中是第二大供应商,但2011—2014年中,它的销售额在澳大利亚总体市场份额中失去了5个百分点。

表2 2011 —2014年澳大利亚主要生产商的零售生活用纸销售额份额

ABC和Encore生活用纸公司利用新投资巩固地位

澳大利亚最近的产能变化均为整改项目。金佰利(澳大利亚)公司于2011年在澳大利亚的Millicent纸厂停产了两台旧纸机,而ABC生活用纸公司于2013年改造了其在布里斯班的2号纸机,但在2号纸机改造完成后,也停产了产能较小的1号纸机。澳大利亚生活用纸行业的上次大规模投资要追溯到2007年第三季度,当时ABC公司在悉尼投产了新的卫生纸机。

Encore生活用纸公司虽未公开宣布,但它用PMP集团的新卫生纸机替换了一台二手纸机。新纸机安装在原纸机位置处,几乎所有部件是新的,只留用了以前的扬克缸(因此把它归类为大型改造项目)。改造历时43天,于2015年4月初投产,年产能至少提高约1万t,这是因为老纸机已不具备2万t/a的标定产能。Encore公司曾主要涉足居家外用产品业务,但新纸机也将给它带来在零售商品牌产品业务中更多的机会。

几年前,ABC生活用纸公司宣布了大规模发展计划,开始在距其位于Carole园区昆士兰纸厂约30公里的布里斯班购买大块土地,以及在其位于悉尼Wetherill园区的现有纸厂附近扩大用地。这一宏伟的扩产计划包括购置两台新卫生纸机,但受金融危机、筹资能力减弱和进口大卷筒原纸价格的竞争性影响,使之无限期地推迟了扩产计划。

如今形势似乎有了变化,澳元疲软使大卷筒原纸进口价比其曾经的价格更贵,达150~200美元/t,并且投资方案再次被提到议程上,尽管ABC生活用纸公司尚未证实,但据悉,该公司购买了中国广东省惠州市福和纸业有限公司的一台亚赛利新卫生纸机和两台二手维美德卫生纸机,那台亚赛利纸机从未在该中国纸厂安装过,现已运到澳大利亚,将被安装在位于悉尼大都会地区的Wetherill园区纸厂里,目前该厂一台亚赛利纸机正在运行。这台新纸机估计在2015年底或2016年初投产。两台维美德纸机于2015年6月仍在运行,7—8月停产,而后拆除运到澳大利亚。有关两台纸机安装在哪家纸厂及何时投产尚无确切消息。一台可能要运到位于布里斯班Carole园区的纸厂,因该厂的1号纸机已被拆除,但这只是猜想。投产日期可能在2016年或2017年,如果3台纸机都投产,增加的总产能将达约8万t/a。

金佰利(澳大利亚)公司于2014年10月宣布,它将在其位于澳大利亚南部的Millicent纸厂投资2,000万澳元,包括产能增加和设备升级。

然而,在澳大利亚业界中也有传闻,即金佰利(澳大利亚)公司正在重新制订其在大洋洲的战略。其位于Millicent市的纸厂向两个最大的城区(距墨尔本约500公里,距悉尼1,200多公里)供货不太便利,需增加运输成本,因此利润受到影响。然而该公司拟用何种办法调整产能尚不得而知。

新产能将影响贸易净差额

2014年,澳大利亚生活用纸的净进口量为11.6万t(2013年为10.8万t,2012年为14.2万t,因ABC公司的一台纸机扬克缸出现故障而停机)。2014年的生活用纸进口总量为13.2万t。2015年前5个月,澳大利亚的大卷筒原纸进口量增长了5%~6%。ABC生活用纸公司以10万t进口量成为最大的原纸进口商,其主要从中国进口,剩下小部分则从印尼进口。

ABC公司的新项目很可能使进口量减少,不过难以估计具体数字。尽管目前即使其3台纸机满负荷生产的同时,仍继续进口大卷筒原纸,但今后几年,进口量将可能减少几千t。很大程度上还要取决于汇率如何变化,中国的恒安公司已成为其主要供应商之一,据说有一台纸机专门为ABC公司生产原纸。印尼的APP公司也是向澳大利亚供货的主要供应商,但它大部分运给自已的加工附属企业Solaris纸业公司。ABC生活用纸公司的新产能将对中国和印尼的生活用纸出口业务产生不良影响,这对已处于产能过剩阶段的亚洲生活用纸行业而言不是一个好消息。

(陈海昌编译自RISI World Tissue Business Monitor/2015年第1季度,邢婉娜审校)

New Winds Blowing in Tissue Business in Oceania