环境信息披露对上市公司价值影响的实证研究

——以医药制造业为例

2016-09-25刘卓然

刘卓然

(怀化学院 中小企业财务管理研究所, 湖南 怀化 418000)

环境信息披露对上市公司价值影响的实证研究

——以医药制造业为例

刘卓然

(怀化学院 中小企业财务管理研究所, 湖南 怀化 418000)

本文将以沪深股市93家上市医药制造企业作为研究对象,选用SPSS22.0统计软件分析环境信息披露对医药制造企业价值的影响。通过运用因子分析从十条环境信息中提取四个公共因子,随后利用公共因子与医药制造企业价值进行T检验和多元线性回归分析。从而得出结论,环保投资及费用,环境收入,环境事件、环境管理与企业价值成正相关关系。文中对此研究结论的原因,进行进一步讨论。

环境信息披露;上市公司企业价值;医药制造业;因子分析;多元线性回归分析

中共十八届五中全会提出,至2030年通过预防、减排、回收利用和再利用,最大限度的减少污染,实现更可持续的生产和消费模式。医药制造业污染物排放量大,污染严重,虽然我国对行业实施《制药工业水污染物排放标准》予以管理,但仍存在诸多不足。因而本文将立足于企业本质“以利润最大化”的角度进行实证研究,反映环境信息披露与医药制造企业价值的相关关系。

一、研究假设

通过参考相关文献,不管环境信息披露出于何种目的以及利益相关者,企业都倾向通过履行社会责任,树立良好形象,从而引起股东权益的增加。因此,提出本文的研究假设:

H1:环保投资及费用与企业价值正相关

H2:环境收入与企业价值正相关

H3:环境事件类及其他与企业价值正相关

H4:环境管理与企业价值成正相关

二、研究方法

1、样本选取

随机选取2015年沪深股市上市公司共93家医药制造业企业作为研究对象。抽取原则如下:(1)ST、PT公司的相关数据将会对统计结果产生不利影响,因此剔除。(2)2015年度的新上市公司,由于不能较完整披露该全年度信息,予以剔除。

2、变量的计量

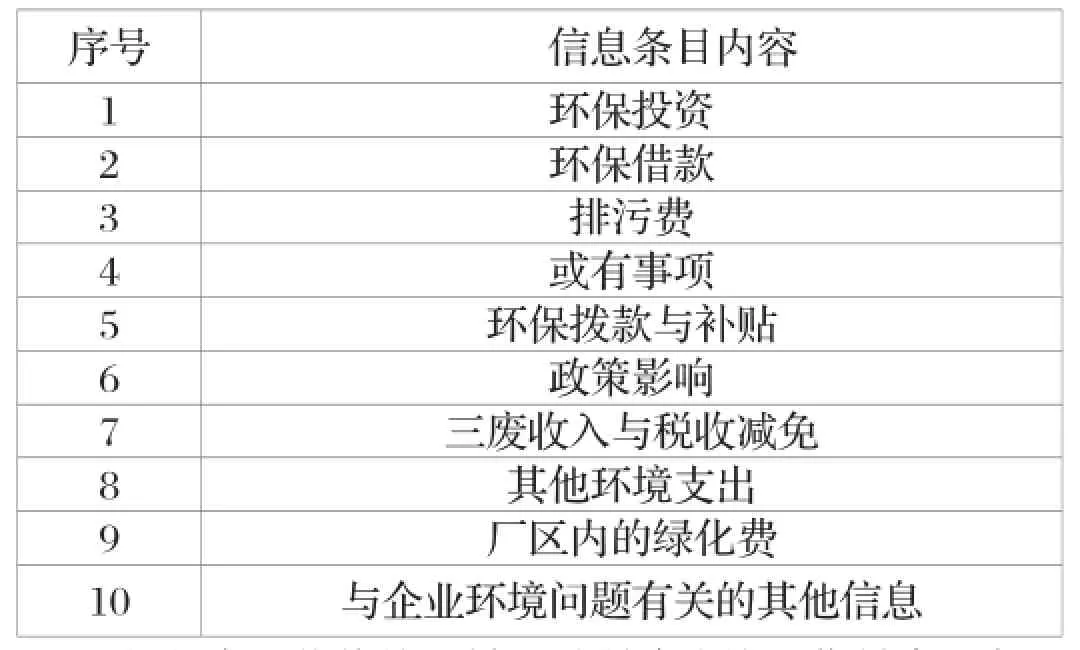

(1)企业环境信息披露的计量。基于93家医药制造业企业2015年年度报告数据,选取10个环境信息指标为计分基础,对研究对象进行打分,打分原则为定性描述计1分,既有定性又有定量描述的计2分,最后进行汇总,所得总数除以20为该上市公司环境信息披露指数。具体指标条目如表1所示:

表1 环境信息条目表Table1 List of environmental information items

(2)企业价值的计量。对所选取的医药制造业企业价值的衡量方法采用Tobin Q值,代表企业的市场价值与企业重置成本的比率。其计算方法为:

Tobin Q=企业总资本的市场价值/企业总资本的重置成本=(股权的市场价值+负债的账面价值)/总资产的账面价值

股权的市场价值=A股收盘价xA股流通股数+B股收盘价×人民币外汇牌价xB股流通股数+(总股数一A股流通股数一B股流通股数)×每股净资产

本文所使用的方法与李正(2006)、蒋麟凤(2010)、唐久芳等(2011)等的计算方法相同。

3、模型构建

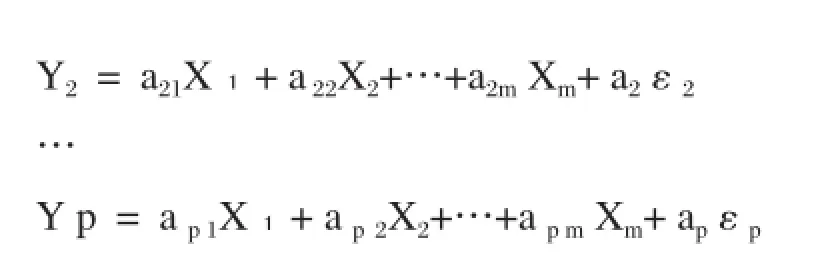

本文构建下列模型来考察分析环境信息披露和企业价值的内在关系,其模型如下所示:

其中Y1、Y2、…、Y p为p个因变量,是均值为零、标准差为1的标准化变量,X1、X2、…、Xm为m个自变量,m小于p。其中ε为特殊因子,表示了原有变量不能被因子变量所解释的部分,相当于多元回归分析中的残差部分,表示成矩阵形式为:

三、实证分析与结果

1、因子分析及主成分提取

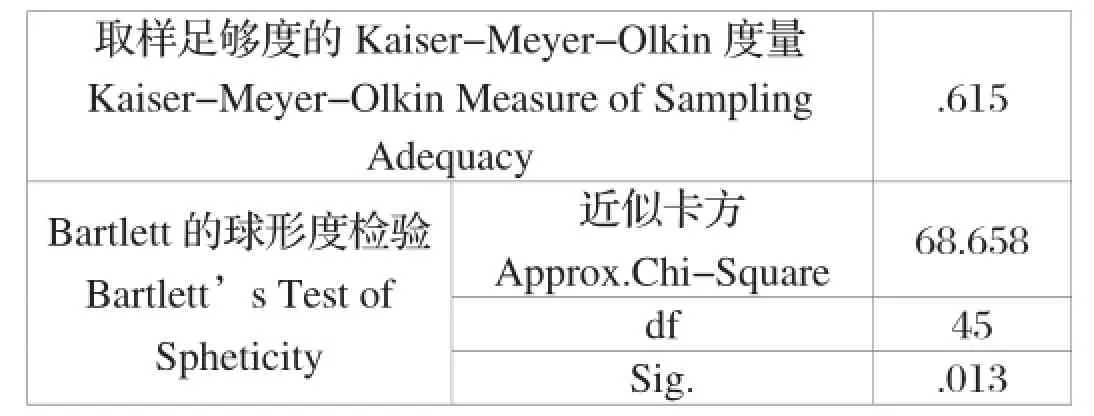

(1)适用性检验。为了综合反映某些变量共同特性的少数公共因子变量,这里提出原有变量之间要具有比较强的相关性,因此,在作因子分析之前,需要先对其适用性进行检验。

表3 KMO 和 Bartlett 的检验Table3 KMO and Bartlett's Test

从表3中得知KMO检验和Bartlett球度检验结果。其中KMO值为0.615,根据统计学家Kaiser给出的标准,KMO>0.5,因此适合做因子分析。Bartlett球度检验给出的相伴概率为0.013,小于显著性水平0.05,因此拒绝Bartlett球度检验的零检验,认为适合于因子分析,以上数据通过检验。

(2) 提取公共因子。根据数据显示,十个因子(环保投资、环保借款、排污费、或有事项、环保拨款与补贴、政策影响、三废收入与税收减免、其他环境支出、厂区内的绿化费与企业环境问题有关的其他信息)之间相关系数在0.4-0.8之间,具有相关性,可提取公共因子。

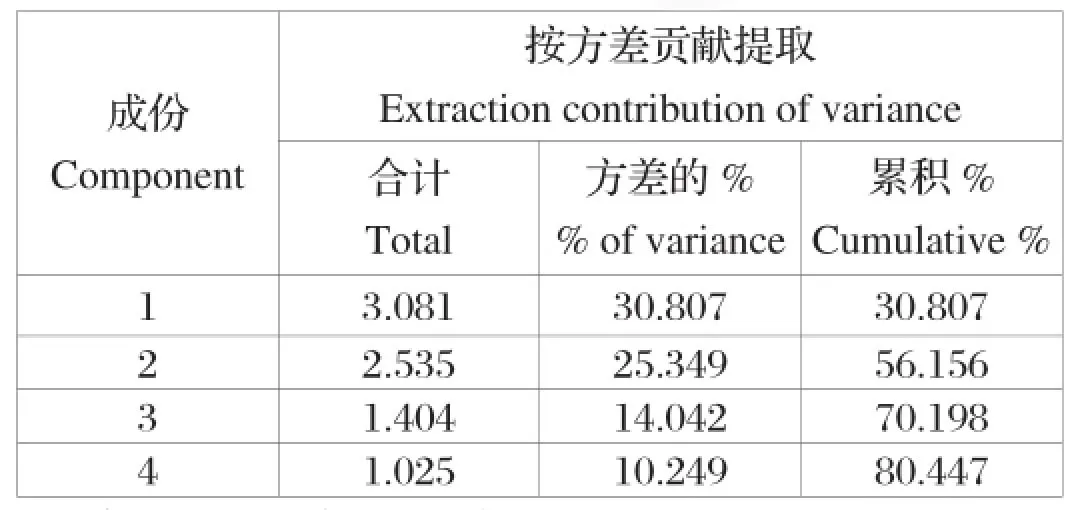

表4 解释的总方差Table4 Total Variance Explained

提取方法:主成份分析。

通过因子分析,从表4中描述的因子解情况显示前四个因子方差贡献累计超过80%,能够将原变量的大部分信息进行反映,因此提取前四个。

(3)因子变量的命名

表5 旋转成份矩阵aTable5 Rotated Component Matrixa

根据表5旋转后的因子载荷矩阵,可以看出因子F1,在环保借款,三废收入与税收减免和其他环境支出上有最大载荷,相关系数分别为0.723,0.761和0.658,因此可将因子F1视为环境投资及费用因子;因子F2在环保投资和企业环境问题有关的其他信息上有最大载荷,相关系数为0.537和0.793,因此将F2视为环境事件因子;因子F3在环保拨款与补贴与厂区内的绿化费上有最大载荷,相关系数分别为0.753和0.891,因此可将其视为环境收入因子;因子F4在排污费和政策影响上为最大载荷,相关系数为0.796和0.508,因此可将因子F4视为环境管理因子。由于4个因子在或有事项上的相关系数均小于0.5,因此剔除或有事项进入方程。

2、线性回归方程

(1)模型拟合度检验(表7)。从表7中结果显示R=0.444,判定系数R2=0.197,调整的判定系数R2=0.108,回归估计的标准误差S=2.652,所以该多元回归方程是可以接受的。模型的F值为2.209,其伴随概率P=0.018<0.05,可认为变量Tobin Q与环境管理, 环保投资及费用, 环境事件, 环境收入之间的线性回归关系显著。同时可以看到,DW检验值为2.042,接近于2,说明残差是相互独立的,即残差无线性关系,回归方程能够充分说明被解释变量的变化规律,不存在遗漏了较为重要的解释变量,也不存在取值滞后性等问题。

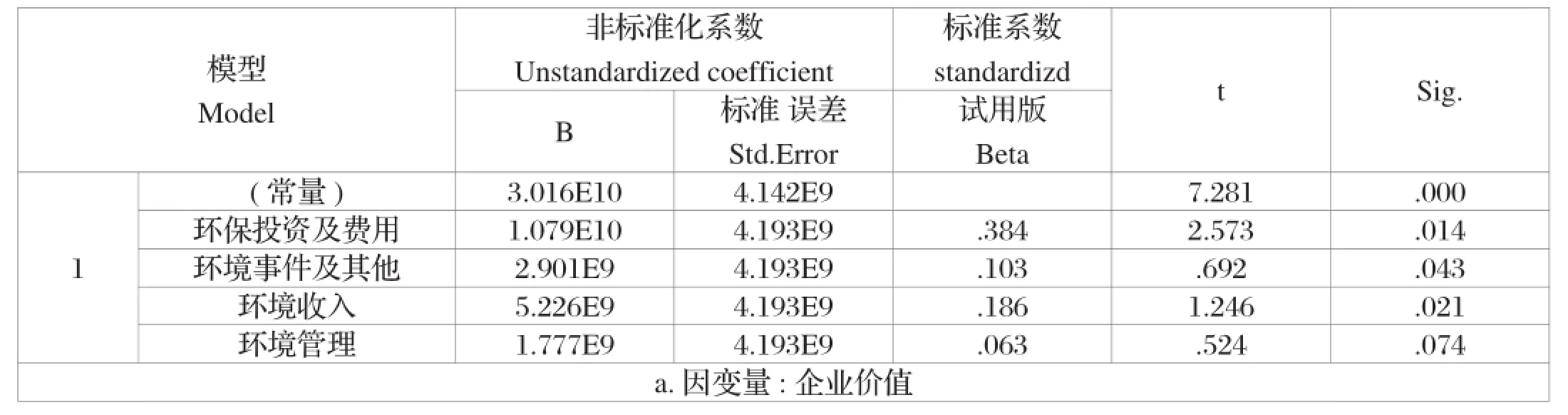

(2)线性回归结果(表8)。表8显示了回归系数B1=1.079,B2=2.901,B3=5.226,B4=1.777,对应的t检验的P值分别为P1=0.014,P2=0.043,P3=0.021,P4=0.074,均小于0.05,所以可以为因变量Tobin Q与环保投资及费用, 环境事件, 环境收入、环境管理之间存在线性回归关系,则多重线性回归模型为:

表7 模型汇总baTable7 MODEL SUMMERYa

表8 系数aTable8 Coefficientsa

四、研究结论

由回归方程可得出结论:第一,环境收入与企业价值成正相关关系,原假设成立。第二,企业环保投资与企业价值成正相关关系,原假设成立;第三,企业环境事件与企业价值成正相关关系,原假设成立;第三,环境管理与企业价值成正相关,原假设成立。

针对以上结论做出分析:首先,医药制造企业可从税收政策享受优惠。医药制造企业大多以国家重点扶持的高新技术企业为主,其税收减按15% 征收企业所得税。除此之外,税法规定生物药品制造业可缩短固定资产折旧年限或采取加速折旧的方法计提折旧。以上两项规定所享受的税收优惠,将对增加企业总资产的账面价值,因而环境信息披露对企业价值成正相关关系。其次,企业对环境保护投资与费用越多,其带来的长期利益越好,企业对环境管理,“三废”处理越关注,所带来的优惠政策越多,其企业价值越高。最后,企业环境信息对企业事件披露越多,说明企业有足够的实力对环境设施建设与开发做开发,或者是环境信息披露体制十分健全。这意味着如果企业能够成功地贯彻执行各项环境管理措施,关心环境问题,将会帮助公司避免环境风险,达到降低生产经营成本和发掘新的潜在商业机会的效果。

[1] 刘尚林,刘琳,环境信息披露影响企业价值的理论研究框架[J].财会计月刊,2011,21期.

[2] 梁杰,刘婷婷,张翼,段家菊,环境信息披露质量与公司绩效[J].经管研究,2011,08期.

[3] 李正,企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006,02期.

[4] 蒋麟凤,企业价值与企业环境会计信息披露相关性研究[J].会计之友,2010,02期.

[5] 唐久芳,李启平,企业财务状况对环境信息披露影响的实证研究——以湖南上市公司为例[J].珞珈管理评论,2011,01期.

(责任编辑:梁蒙蒙)

怀化学院校级课题,“武陵山片区中小企业管理会计体系构建研究”,项目编号:HHUY2015-13;怀化学院中小企业财务管理研究所平台成果