我国税制结构经济增长效应的区域差异研究

2016-09-24梁红梅郭晓辉张卫峰

梁红梅,郭晓辉,张卫峰

(西北师范大学 经济学院,甘肃 兰州 730070)

我国税制结构经济增长效应的区域差异研究

梁红梅,郭晓辉,张卫峰

(西北师范大学 经济学院,甘肃 兰州 730070)

税制结构是影响区域经济增长的重要因素之一。基于对1995—2014年我国东、中、西部地区劳动收入、资本收入和消费支出有效税率的测算,分析其区域经济增长效应,研究表明:劳动收入有效税率总体偏低,资本收入有效税率处于高位,消费支出有效税率平稳上升;劳动收入有效税率东部地区最低、西部地区最高,与经济发展水平相背离;资本收入和消费支出有效税率东部地区高、西部地区低,与经济发展水平基本契合;税制结构变动的经济增长效应在各区域均当期即现,但具有显著的区域异质性,劳动收入税率变动有利于东部地区经济增长,资本收入和消费支出税率变动对各区域经济增长均有促进,但作用大小不一。应充分认识税制结构及其经济增长效应的区域差异性,构建与经济发展水平相适应的税收体系和税制结构,以促进区域经济协调发展。

经济增长;税制结构;劳动收入税;资本收入税;消费支出税;要素配置;税制改革

一、引言

税制结构是影响区域经济协调发展的重要因素之一。伴随着我国经济发展逐步进入新常态,党中央提出了“供给侧结构性改革”,而财税制度供给是改革的重要领域。与此同时,十八届五中全会提出了“创新、协调、绿色、开放、共享”五大发展理念,明确了区域经济社会协调发展的目标与路径。因此,在既强调税制优化,又强调区域协调发展的双重背景下,研究税制结构对区域经济增长的影响具有重大的理论价值和现实意义。

区域经济非均衡发展一直是备受学术界关注的问题,部分学者将其原因归结于宏观税负失衡。从世界主要国家的经验数据上看,税负与经济发展程度基本呈正相关关系(安体富 等,2002),而在我国则出现了宏观税负东低西高、经济发展水平东高西低的失衡现象(张伦俊 等,2001;张阳 等,2002),经济发展水平、税收征管水平、产业结构、政府规模、政策倾向等是造成这一现象的主要原因(马芸烨,2011;谭光荣 等,2013)。随着研究的深入,关注宏观税负对经济增长影响的文献逐步拓展至区域层面。林颖等(2011)利用面板数据进行实证分析,得出我国各地区税负基本适度,但宏观边际税负对中、西部地区具有结构性消极作用的结论。张艳彦等(2013)通过测算发现我国宏观税负确实存在东低西高的现象,并认为这是区域经济非协调发展的重要原因之一。王鲁宁等(2013)对区域税负差异与生产要素流动的相关性进行了分析,认为税负差距导致生产要素的非合理流动是造成经济增长区域差异的重要原因之一。

然而,以宏观税负作为税收负担的衡量指标,可能忽略税负对经济增长的结构性作用。因此,通过税制结构研究区域经济增长差异成因的思路逐渐受到重视。根据税制结构划分方法的不同,有关研究具体可以分为三类:一是研究直接税与间接税的经济增长效应(马拴友,2001;赵志耘 等,2010);二是以课税对象性质作为划分依据,将税收划分为流转税类、所得税类、行为税类、资源税类、财产税类等,并研究以此形成的税制结构的经济增长效应(张婷婷,2012;张胜民,2013);三是以劳动、资本和消费形成的“隐性税基”作为划分基础,将税收划分为劳动收入税、资本收入税和消费支出税,这也是本文采用的划分方法。Prammer(2011)、Reiss等(2011)和Blumkin等(2012)认为劳动收入税以劳动供给、劳动需求、人力资本积累和创新创业活动等作为传导路径,对经济增长产生影响;Summer(1981)、Prammer(2011)和Barrios 等(2012)认为资本收入税会通过资源跨期配置、投资决策等影响经济增长;Kneller(1999)、Kleven等(2004)和Prammer(2011)认为消费支出税非扭曲性特征明显,对经济增长的正面作用显著。在我国,最初的研究多在税率测算方面,如王大林等(2007)率先对我国东、中、西部地区的劳动收入、资本收入和消费支出的有效税率进行测算和比较;吕冰洋等(2015)对我国省际资本、劳动和消费平均有效税率进行测算,认为劳动收入、资本收入和消费支出的平均税率呈上升趋势,其中劳动收入和消费支出的平均税率处于较低水平。在适应我国税收制度的有效税率测算体系形成后,众多学者开始对税制结构的经济增长效应进行研究(刘溶沧 等,2002;崔治文 等,2011)。

但上述研究主要着眼于全国层面,就区域层面而言,仅少数学者就此展开讨论,如:崔治文等(2015)认为,劳动收入税、资本收入税和消费支出税以投资需求为中间变量对区域经济产生差异化的影响;胡小青(2015)认为,三大税率的经济增长效应在不同区域的方向和力度各有不同。在区域经济非均衡发展的背景下,深入研究要素和消费税负对区域经济增长的影响尤为重要。有鉴于此,本文首先对1995—2014年我国东、中、西部地区劳动收入、资本收入和消费支出的有效税率进行估算,考察经济增长中税制结构的变动趋势和区域特征;然后利用我国省级面板数据,构建三个面板向量自回归模型,分析税制结构对东、中、西部地区经济增长影响的差异;最后对税制结构影响经济增长区域差异的原因进行分析,进而为建立健全促进区域经济协调发展的税制体系提供政策参考。

二、我国经济增长中的税制结构:基本特征与区域比较

借鉴梁红梅等(2014)已改进的有效税率测算方法进行估算,由于该分摊方法更加贴近现实,因此估算结果的可信度更高,能够准确地反映税制结构的变化情况。需要说明的是,梁红梅等(2014)所测算的全国劳动收入、资本收入和消费支出的有效税率考虑了关税,但由于关税由海关征收,无法理清其税收负担的最后归属省份,因此本文选择不计入关税。此外,本文的区域划分沿用“七五”时期的标准*东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南12个省(自治区、直辖市);中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南9个省(自治区);西部地区包括四川(含重庆)、贵州、云南、陕西、甘肃、宁夏、青海、新疆、西藏9个省(自治区)。,原因在于,长期以来该区域划分作为我国区域经济发展战略和区域性税收优惠政策制定的依据,影响深远,尽管目前对东、中、西部的区域划分有所调整,但并不影响本文分析结论的得出。

自分税制改革以来,我国税制结构发生了较大变化(见图1、图2、图3),总体上看具有如下演变趋势:劳动收入有效税率总体偏低,其中西部地区最高;资本收入有效税率处于高位,但波动幅度较大;消费支出有效税率平稳上升,与区域经济发展水平相契合。基于对税制结构变化趋势和区域特征的考察可以发现,东部地区劳动收入有效税率最低,西部地区最高,与经济发展水平相背离;资本收入和消费支出有效税率则呈现出东部地区高、西部地区低的现象,与经济发展水平基本契合。

注:各区域劳动收入有效税率大体呈现上升的趋势;2008年有小幅下降,与个人所得税免征额的提高有关;2011年开始呈下降趋势,与经济增速减缓、居民收入增长速度降低有关。1995—2014年,三大区域平均劳动收入有效税率在7.96%~12.91%之间,东、中、西部地区分别为9.78%、7.96%、12.91%,西部地区税率高于东、中部地区,且差距有逐渐扩大的趋势,表现出劳动收入有效税率与经济发展水平的错位。图1 1995—2014年我国东、中、西部劳动收入有效税率

注:东部地区资本收入有效税率由1995年的15.5%升至2014年的33.05%,增长113.22%;中部地区则从17.05%升至25.34%,增长48.42%;西部地区从18.31%升至31.49%,增长71.98%。1995年资本收入有效税率东部最低,西部最高;东部地区分别于1998年和2001年超过西部和中部。图2 1995—2014年我国东、中、西部资本收入有效税率

三、税制结构的区域经济增长效应

1.模型设定

本文将各省份(港、澳、台地区除外)作为样本,其中,西藏自治区由于数据严重缺失予以剔除,重庆于1997年被设立为直辖市,为保持数据稳定,将四川与重庆数据合并。鉴于数据可得性,本文采用年度数据,样本期选择为1995—2014年,共计20年。本文实证分析选用的变量如下:一是用以衡量税制结构的劳动收入有效税率(TL)、资本收入有效税率(TK)、消费支出有效税率(TC),二是用以衡量地区经济发展水平的经济增长率(RGDP,以1994年为基期的实际人均GDP增长率)。原始数据分别来自《中国统计年鉴》《中国税务年鉴》《中国财政年鉴》等。

注:2000年前,东部地区消费支出有效税率与中、西部地区基本保持一致;2000年后,东部地区消费支出有效税率实现了较大幅度的跃升,而中、西部地区以相对平缓的态势上升。消费支出有效税率与经济发展水平的契合度较高。图3 1995—2014年我国东、中、西部消费支出有效税率

PVAR模型将所有变量视为内生变量,考察了所有变量的滞后项,能够更准确地识别各经济变量之间的动态关系,兼备对数据长度要求降低和控制个体异质性的优点。在宏观政策对区域经济增长的差异化效应研究中,PVAR已成为相当灵活且成熟的模型。如魏玮等(2010)基于PVAR模型阐述货币政策对房地产价格影响的区域差异;曹海娟(2012)利用PVAR模型分析了产业结构对税制结构动态响应的区域异质性等。基于此,本文建立下述PVAR模型:

式中,yit为内含四个内生变量的列向量(TLitTKitTCitRGDPit)T,i代表样本,t代表1995—2014各年,p为滞后阶数,β0表示截距项向量,βj代表滞后变量的参数矩阵,αi代表地区个体差异列向量,ηt表示时间效应列向量,εit为白噪声干扰项。

2.脉冲响应函数

首先,经LLC、IPS、ADF-Fisher等面板数据单位根检验方法检验可知,除了经济增长率数据平稳,各区域的劳动收入、资本收入和消费支出有效税率序列并不平稳,经一阶差分变化后序列平稳。其次,根据AIC、BIC、HQIC信息准则筛选,本文选择滞后一期进行PVAR模型进行估计。最后,基于模型参数估计结果*本文采用STATA 12.0软件及连玉君老师关于PVAR模型的运行程序对模型进行参数估计,由于篇幅有限,估计结果如有需要请联系作者。同时,众多研究表明,由于PVAR是非理论化模型,建立在此基础上的参数估计难以获得经济学解释,因此本文将分析重点放在脉冲响应函数和方差分解上。,采取脉冲响应函数分析税制结构对区域经济增长的动态影响。图4、图5、图6描绘了脉冲响应函数分析的结果,分别反映劳动收入、资本收入和消费支出有效税率一个标准差正向冲击对各区域经济增长的动态影响。

(1)劳动收入有效税率冲击对区域经济增长的影响

图4描述了区域经济增长对劳动收入有效税率冲击的响应情况。从响应强度看,东部地区最大值为0.4%,中部地区为0.2%,西部地区为-0.1%。可见,在区域经济层面,劳动收入有效税率的冲击对东部地区有正向促进作用,对中部的影响较弱,不利于西部地区经济增长。当劳动供给缺乏弹性时,劳动收入税的提高激发了收入效应,刺激了投资,促进了经济增长,该现象在劳动力资源丰富的东部地区更为凸显。而对于中、西部地区而言,尽管收入效应占主导地位,但逐步上升的劳动收入有效税率与劳动力较高的收入期望相互作用,促使中、西部地区的劳动力流出,对经济增长造成不明显或不利的影响。研究表明,改革开放以来,东部地区具有劳动力长期净迁入的特征,而中、西部地区则多数年份劳动力净迁出现象明显,清晰刻画了劳动力流入东部和流出中、西部的运动轨迹;再从劳动力质量观察,1995—2014年,东、中、西部地区平均人力资本(采用平均受教育年限法进行测算)分别为6.86、6.49、5.98,同样具有东部地区高、西部地区低的特点。可见,大量优质劳动力在东部聚集,同时,东部地区劳动密集型产业蓬勃发展,产生了劳动供给与需求的耦合效应,促进了经济增长;而中、西部地区长期受低收入水平的制约,劳动收入税率的上升成为劳动力流出的诱因之一,不利于经济增长。

图4 各区域经济增长对劳动收入有效税率冲击的响应

(2)资本收入有效税率冲击对区域经济增长的影响

图5描述了区域经济增长对资本收入有效税率冲击的响应情况。与劳动收入有效税率冲击下的脉冲响应函数不同,区域经济增长对资本收入有效税率的冲击并未出现正负分化,而是东、中、西部地区呈现相似特征。对应于1个标准差资本收入有效税率的正向冲击,东部地区经济增长响应最大值为0.5%,中、西部地区的最大值分别为0.4%和0.3%,均维持十余期。在“工作—闲暇”时间分配既定的情况下*本文认为由于我国的闲暇成本昂贵,收入效应占绝对主导地位,劳动力在“工作—闲暇”之间几乎无法选择,因此,这一时间分配是既定的。,资本收入有效税率的上升可以降低生产过程中资本与劳动投入之比,提高资本边际收益,促进各区域经济增长。尤其在我国资本相对匮乏的情况下,这一机制运行更加明显。除此以外,资本收入税由大量的地方税构成*按照税收收入归地方、中央、地方和中央(共享税)进行划分,资本收入税中属于地方税的包括营业税、土地增值税、资源税、城市维护建设税、车船税、屠宰税、城镇土地使用税、耕地占用税、契税、筵席税、房产税、固定资产投资方向调节税等,属于共享税的有企业所得税、个人所得税、增值税、印花税(从2016年1月1日起证券交易印花税全部调整为中央收入,在此之前,按中央97%和地方3%的比例分享)等,而属于中央税的只有车辆购置税等。,税率的不断上升带来了地方政府税收收入水平的提高,在地方政府奉行以高投资拉动经济增长的背景下,为政府投资提供了良好的融资支持,进一步促进了地方经济发展。然而,资本收入有效税率的上升对区域经济增长的影响又有所差异。东部地区市场机制完善、基础设施良好、投资环境宽松,因此交易费用相对较低,资本收入有效税率上升对经济增长的促进作用明显;而中、西部地区经济发展相对欠发达,相关配套设施、政策支持仍较为欠缺,无法为民间投资和政府投资创造良好的条件,因此对经济增长的促进作用弱于东部地区。

图5 各区域经济增长对资本收入有效税率冲击的响应

(3)消费支出有效税率冲击对区域经济增长的影响

图6描述了区域经济增长对消费支出有效税率冲击的响应情况。消费支出税对各区域经济增长均有正向促进作用,东、中、西部的经济增长效应峰值分别为0.1%、0.3%、0.1%,有别于劳动收入税和资本收入税的经济增长效应在东部地区最强。消费支出税对区域经济增长促进作用提高的动力主要来源于其中多税种的不断变革。如增值税的不断“扩围”与“扩抵”、消费税税目调整等,上述改革丰富了税源,扩大了税基,带动了消费支出有效税率的增长;同时,也降低了产品税负,有效减小了企业负担,刺激了投资,促进了经济增长。然而,消费支出税对区域经济增长的影响也各有差异,且影响程度大小与区域消费支出有效税率高低相关。1995—2014年,东、中、西部地区消费支出有效税率平均值分别为14.85%、8.86%、10.85%,东部地区显著高于中、西部地区,这可能与地区产业结构和生产活动活跃程度相关。较高的税负削弱了生产、消费活动的积极性,对经济增长带来了一定的不利影响,尤其是对于生产活动活跃、总部经济现象凸显、第三产业发达的东部地区,不利影响更强。

图6 各区域经济增长对消费支出有效税率冲击的响应

从总体看,各区域经济增长对劳动收入、资本收入和消费支出有效税率冲击的响应均当期即现,说明我国税制结构变动对经济增长的影响立竿见影,微观经济主体对于税率的变动十分敏感。

3.方差分解

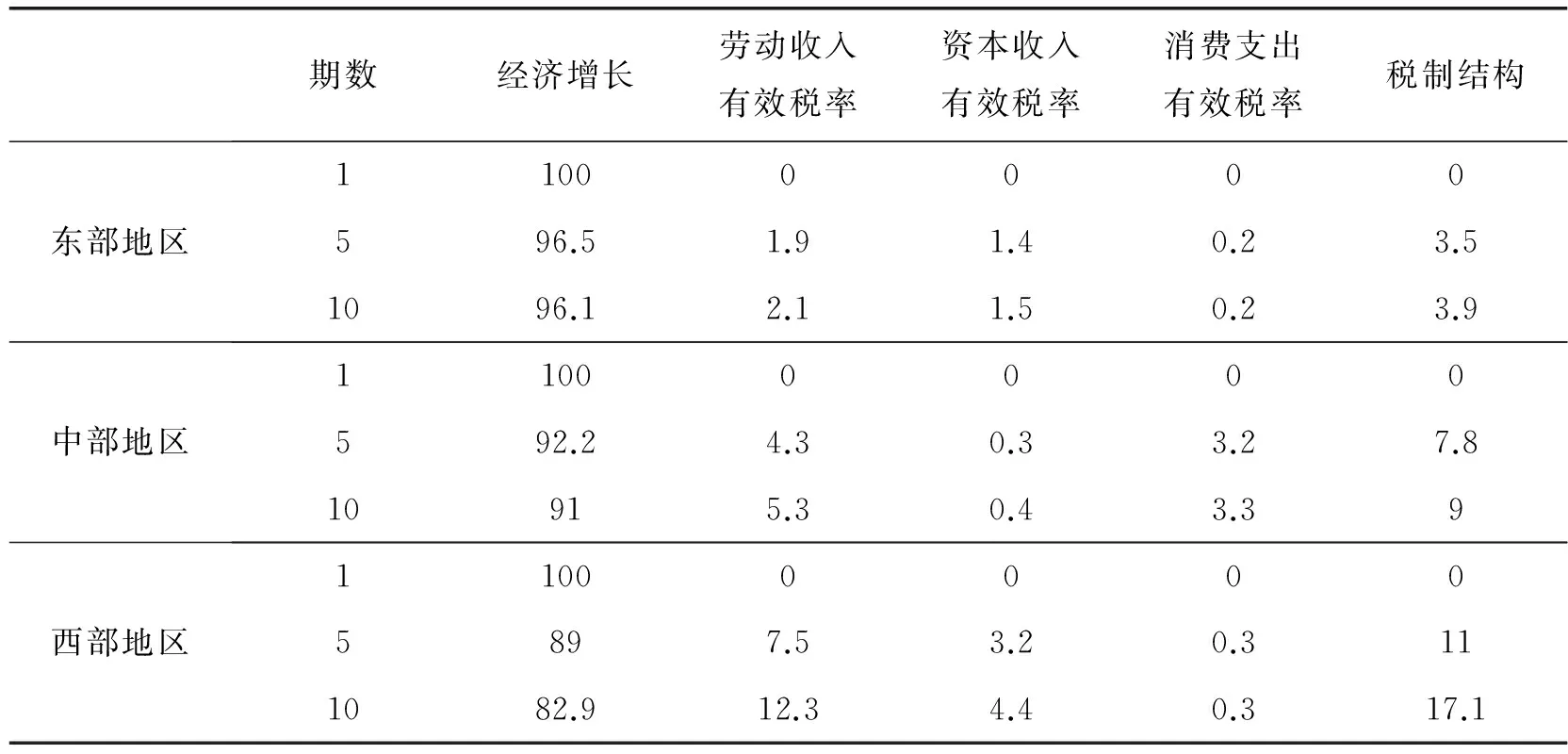

脉冲响应函数仅能识别各变量对特定冲击的响应方向和响应强度,但无法比较不同冲击对特定变量的影响强度,方差分解将系统内均方误差分解成各变量冲击所做的贡献,为此提供了良好的解决路径。方差分解结果如表1所示,在三个模型中经济增长的变化主要源于自身的变化,但税制结构也发挥了重要的作用,从第二期起,税制结构对于经济增长的影响开始逐步凸显。东部地区劳动收入税对经济增长的贡献度最大(第10期达2.1%),消费支出税最小(仅为0.2%),税制结构整体对经济增长的贡献率为3.9%;中部地区劳动收入税贡献度最大(第10期达5.3%),资本收入税贡献最小(仅为0.4%),税制结构整体贡献率为9%,高于东部地区;西部地区经济增长受到税制结构的影响最大,第10期达17.1%,其中,劳动收入税贡献最大,资本收入税次之,消费支出税最小。由此看来,税制结构对各区域经济增长的贡献度既有共性,又有差异性。共性在于劳动收入税对于各区域经济增长的贡献度均最强,这与我国长期以劳动密集型产业为主的产业结构相关。出现差异性表现的原因可能是东部地区经济发达、基础设施完善,对于税制结构变动的承受能力较大,因此税制结构对经济增长的影响较小;对于中、西部地区而言,经济相对落后,对税制结构变动冲击的承受能力较小,税制结构影响经济增长的程度较大,这与众多研究成果的结论一致。

表1 方差分解结果/%

四、结论与启示

本文采用1995—2014年我国29个省、市、自治区的面板数据分析了经济增长过程中税制结构演变的基本特征和区域差异,并通过面板向量自回归模型分析了税制结构变动对区域经济增长影响的差异性及其原因。研究表明:劳动收入有效税率的上升有利于东部地区经济增长,但对中、西部地区经济增长的影响不明显,这与劳动力供给及其区域配置效应相关;资本收入有效税率的上升一方面在“劳动—闲暇”时间分配既定的情况下提高了投资率,另一方面为地方政府投资提供了良好的融资支持,促进了各区域经济增长,但受限于经济发展水平、基础设施建设、市场机制等因素,不同区域的效应略有不同;消费支出税中多税种的改革红利不断释放,对各区域的经济增长效应总体为正,但受制于税负水平,消费支出有效税率变动对东部地区经济增长的促进作用较小;从反应时间看,税制结构变动的经济增长效应在各区域均当期即现,说明市场主体对于税率的变动十分敏感。

本文所得出的结论一定程度上反映了区域经济增长与税制结构不对称等问题。统计资料表明,2015年,我国经济增长速度总体减缓,仅为6.9%;中、西部地区部分欠发达省份经济增长势头强劲,如重庆、贵州、湖北、湖南分别增长11%、10.7%、8.6%、8.9%;而东部发达省份经济增长略显乏力,如广东、上海、北京等分别增长8%、6.9%、6.9%。区域经济非均衡发展的矛盾依然存在,且出现了新的形势。税制结构的优化是经济发展的必然选择(沈坤荣 等,2014)。如何通过调整税制结构促进经济健康可持续发展,缩小区域经济发展差距已成为亟待研究的课题。基于研究的结论与当前面对的主要问题,本文提出以下政策建议:

一是从总体看,要构建与经济发展水平相适应的税制结构。当前,劳动收入税、资本收入税和消费支出税可能面临税率偏高的问题,不利于企业生产和投资活动,有碍于经济发展。因此,作为“供给侧结构性改革”重要内容之一的税收制度改革,要着力于降低要素和消费有效税率,激发生产、消费活力;同时,加快“营改增”、个人所得税等税收制度改革的进程,充分释放改革对经济增长的红利,为经济发展提供良好的制度基础。

二是从区域看,要充分认识税制结构及其经济增长效应的区域差异性。劳动收入税、资本收入税和消费支出税的区域经济增长效应各有不同,具有明显的区域特征。首先,在税制改革的过程中,应该关注各区域经济发展程度及其个体特异性,构建一个适合区域协调发展的税制体系;其次,中央政府应适当下放一定的税权,允许地方政府采用较为灵活的方式调节税收,以适应地区经济发展状况;最后,政府应将产业税收优惠政策与区域性税收优惠政策相结合,并与其他宏观政策工具配合实施,达到促进区域经济协调发展的目的。

三是从税制结构本身看,要构建适应经济发展水平的税收体系,以形成促进区域经济协调发展的税制结构。实证结果表明,劳动收入税、资本收入税和消费支出税在要素区域配置的过程中发挥了关键作用,税制结构对经济增长的区域差异产生了极其重要的影响。因此,在“供给侧结构性改革”的发展思路下,应逐步构建促进区域经济协调发展的税收体系,降低要素区域流动的限制和成本,引导要素区域间合理配置,以提高全要素生产率和经济发展效率,促进区域经济协调发展。

安体富,林鲁宁.2002.宏观税负实证分析与税收政策取向[J].经济理论与经济管理(5):26-31.

曹海娟.2012.产业结构对税制结构动态影响的区域异质性——基于省级面板数据的PVAR分析[J].财经研究(10):26-35.

崔治文,王蓓,管芹芹.2011.我国有效税率结构的经济效应分析:基于SVAR模型的实证研究[J].南方经济(2):16-27.

崔治文,王丹.2015.有效税率结构对经济增长的区域效应[J].商业研究(10):89-94.

胡小青.2015.税收结构对经济增长的影响——基于中国省级层面面板数据的实证研究[D].杭州:浙江大学.

梁红梅,张卫峰.2014.中国消费、劳动和资本收入有效税率估算研究[J].中央财经大学学报(12):3-12.

林颖,胡凯,胡杨昱娇.2011.税负差异影响区域经济增长的实证分析[J].税务研究(9):13-17.

刘溶沧,马栓友.2002.论税收与经济增长对中国劳动、资本和消费征税的效应分析[J].中国社会科学(1):67-76.

吕冰洋,陈志刚.2015.中国省际资本、劳动和消费平均税率测算.[J].财贸经济(7):44-58.

马栓友.2001.宏观税负、投资与经济增长:中国最优税率的估计[J].世界经济(9):41-46.

马芸烨.2011.区域宏观税负影响因素及变动分析[D].上海:上海社会科学院.

沈坤荣,余红艳.2014.税制结构优化与经济增长动力重构[J].经济学家(10):51-59.

谭光荣,尹宇.2013.我国区域、地区宏观税负比较研究[J].财会月刊(6):41-43.

王大林,成学真.2007.中国东、中、西部地区资本收入、劳动收入、消费支出的有效税率测算(1999—2005年)[J].中国软科学(5):80-91.

王鲁宁,何杨.2014.所得税税负、生产要素流动与经济增长区域差异[J].中央财经大学学报(6):3-10.

魏玮,王洪卫.2010.房地产价格对货币政策动态响应的区域异质性——基于省际面板数据的实证分析[J].财经研究(6):123-132.

张伦俊,陆建华.2001.地区税收与经济发展的均衡分析[J].统计研究(9):15-19.

张胜民.2013.我国税收结构变动的经济增长效应分析——兼论税收结构变动与区域经济非均衡增长[J].财贸经济(9):16-27.

张婷婷.2012.宏观税负、税收结构与区域经济非均衡发展[J].经济问题 (5):17-20.

张艳彦,朱为群.2013.我国六大区域税负差异的实证分析[J].统计与决策(10):87-90.

张阳,雷良海.2002.我国地区间税收负担差异分析[J].税务研究(12):56-59.

赵志耘,杨朝峰.2010.经济增长与税收负担、税制结构关系的脉冲响应分析[J].财经问题研究(1):3-9.

BARRIOS S,et al.2012.International taxation and multinational firm location decisions[J].Journal of Public Economics,96:946-958.

BLUMKIN T,RUFFLE B J,GANUN Y.2012.Are income and consumption taxes ever really equivalen? Evidence from a real-effort experiment with real goods[J].European Economic Review(6):1200-1219.

KLEVEN H J.2004.Optimum taxation and the allocation of time[J].Journal of Public Economics,88:545-557.

KNELLER R,et al.1999.Fiscal policy and growth: Evidence from OECD countries[J].Journal of Public Economics,74:171-190.

PAMMER D.2011.Quality of taxation and the crisis: Tax shifts from a growth perspective[R].Directorate General Taxation and Customs Union, European Commission, Taxation Papers 29.

REISS L,Köhler-Töglhofer W.2011.Austria’s tax structure in international comparison: A statistical and economic analysis[J].Monetary Policy & The Economy(1):21-40.

SUMMERS L H.1981.Captial taxation and accumulation in a Life-Cycle Growth Model[J].American Economic Review,71(4):533-544.

(编辑:朱德东)

Research on the Regional Discrepancy of the Effect of Tax Structure on Economic Growth

LIANG Hong-mei, GUO Xiao-hui, ZHANG Wei-feng

(School of Economics, Northwest Normal University, Gansu Lanzhou 730070, China)

Tax system structure is one of the reasons affecting the regional economic growth difference.Regional economic growth effect is analyzed based on the measurement of the effective tax rate of labor income, capital income and consumption expenditure in the east, middle and west of China during 1995-2014.The research shows that the effective tax rate of labor income is overall low, that the effective tax rate of capital income is totally high, that the effective tax rate of consumption expenditure is stably rising, that the effective tax rate of labor income is lowest in the east but is highest in the west, which deviate from economic development level, and that the effective tax rate of capital income and consumption expenditure is high in the east and is low in the west, which are basically consistent with economic development level.The effect of economic growth of tax system structure change appears in current stage in each region and has obvious heterogeneity, labor income tax rate change is beneficial to the eastern region’s economic growth, and the tax rate change of capital income and consumption expenditure has boosting effect on the economic growth of each region but the effect size is different.We should sufficiently understand the regional discrepancy of the effect of tax system on economic growth and construct tax system and tax structure fitting for the economic development level in order to boost the coordinated development of regional economy.

economic growth; tax structure; labor income tax; capital income tax; consumption expenditure tax; factor allocation; tax system reform

F810.42;F127Document code:A Article ID:1674-8131(2016)05-0042-09

10.3969/j.issn.1674-8131.2016.05.006

2016-04-17;

2016-05-19

国家自然科学基金资助项目(71263046)

梁红梅(1962—),女,河南商丘人;教授,在西北师范大学经济学院任教,主要从事财税理论与政策研究。

F810.42;F127

A

1674-8131(2016)05-0042-09