欧盟排放交易体系对中国碳密集型产业进出口贸易的影响

2016-09-24张晓堂张乾宇宁修齐

张晓堂,张乾宇,宁修齐

(1.北京工商大学 经济学院,北京100048;2.中国人民大学 财政金融学院,北京 100872)

欧盟排放交易体系对中国碳密集型产业进出口贸易的影响

张晓堂1,张乾宇1,宁修齐2

(1.北京工商大学 经济学院,北京100048;2.中国人民大学 财政金融学院,北京 100872)

欧盟排放交易体系(EU ETS)自2005年开始运营以来已进入第三个阶段,但欧盟碳排放权交易市场长期低迷,其原因不但在于去工业化使其碳排放权不再稀缺,更是由于其通过对外贸易转移碳排放。采用2005年1月—2013年6月的月度时间序列数据,分析欧盟碳价与中国主要碳密集型产业对欧盟进出口贸易之间的关系,结果表明:欧盟碳价在短期内促进了中国碳密集型产业对欧盟出口量的增长,但长期内则会产生不利影响;在中国化解产能过剩和产业转型升级的作用下,这种负面影响会逐渐减弱并趋于平衡。目前,中国已经采取有力的自主减排行动,欧盟不应再针对中国碳密集型产业部门征收碳关税;中国应尽早建立和完善全国统一的碳排放交易市场,帮助相关产业顺利实现转型升级。

碳金融;欧盟排放交易体系;碳密集型产业;碳泄漏;碳价格;碳关税;碳减排

一、引言

气候变化问题已被公认为全球范围内可持续发展面临的最大挑战。为了减少二氧化碳等温室气体的排放,各国政府采取了诸多措施,包括政府规制、征收碳税、建立碳排放交易体系、清洁能源机制、联合履约机制等。其中,建立碳排放交易体系作为一种高效率、低成本的市场化手段,近年来受到各国政府越来越多的青睐。在全球诸多的碳排放交易体系中,成立于2005年的欧盟排放交易体系(European Union Emission Trading Scheme,简称EU ETS)是参与国家最多、交易规模最大、交易最为活跃的代表性市场。

自EU ETS建立以来,国内外学者对于EU ETS的研究较为丰富。其中,定性研究主要侧重于对EU ETS市场设计及运行机制的探讨,而定量研究则主要侧重于EU ETS市场价格的影响因素、EU ETS期现货价格的金融属性及EU ETS价格对相关产业的冲击等。

在EU ETS运行初期(2005—2007年),采取免费配额制度,碳价格一度出现大幅下跌的现象,这一时期学者们集中于对碳价下跌的原因进行探讨(Ellerman et al,2008;Alberola et al,2008;Peeters et al,2009;Parsons et al,2009,Daskalakis et al,2009)。随着EU ETS的发展,交易范围逐渐扩大,交易规模逐年提升,国内外学者开始对EU ETS市场设计及运行机制进行总结(Sonia et al,2007;饶蕾 等,2008;Chesney et al,2008;熊灵 等,2012;陈慧珍,2014;王明喜 等,2015;万方 等,2015;袁嫄 等,2016),并对EU ETS市场价格的影响因素展开全面的探讨(Alberola et al,2008;Chevallier,2009;Daskalakis et al,2009;Bunn et al,2009;Rickels et al,2010;Marc et al,2011;陈晓红 等,2012;吴振信 等,2015)。同时,随着EU ETS交易机制日趋完善,大量的期现货交易数据也为实证研究者提供了便利,国内外学者对EU ETS期现货价格的金融属性以及EU ETS价格对相关产业的影响展开了丰富的研究。在EU ETS价格的金融属性方面,有关文献主要集中于研究EU ETS价格的结构突变性(Alberola et al,2008)、波动性(Benz et al,2009)、均值回归性(张跃军 等,2011)、期现货价格的长期均衡性(洪娟 等,2010)以及期货价格发现功能(刘伟锋 等,2009)、便利收益属性(里羽亮,2010)等方面。而在EU ETS价格对相关产业的影响方面,赵盟等(2012)分析了EU ETS对欧洲电力行业的影响,发现EU ETS价格将增加发电企业的生产成本,提高电力市场价格,大幅增加发电企业利润。Okereke & McDaniels(2012)通过调研、案例和数据分析对欧盟3家最大的钢铁企业展开研究,发现企业有意识地夸大了EU ETS碳价的影响,缺乏减排的机会和无法将成本向下游转嫁并不是企业竞争力受损的充分原因。周慧和盛济川(2014)研究发现,EUA期货价格是欧盟钢铁进口的格兰杰原因,但不是出口的格兰杰原因,EU ETS对欧盟钢铁产业的进口造成了结构性冲击,使得钢铁进口整体增加。亢娅丽等(2014)利用copular函数,研究了EU ETS与欧盟电力市场的相关性,发现两市场间的相关性是正向的,且是对称的。

从上述研究可以看出,尽管国内外文献对EU ETS理论和实证的研究较多,但大多数文献侧重于分析EU ETS市场的运行机制、碳价格的金融属性,并通过EU ETS期现货价格之间的关系考察欧盟碳排放交易市场的功能发挥,却很少有文献结合“碳泄漏”的背景,审视欧盟碳排放交易市场价格影响的外部性。实际上,金融市场是为了更好地服务实体经济而产生的,建立EU ETS的本意是为了促进欧盟完成碳减排目标,也是促进全球低碳经济发展的重要举措。然而,近年来,欧盟碳价的持续低迷正是市场功能发挥不佳的标志,这在很大程度上是欧盟碳排放权过剩所导致的,而其中重要的原因便是“碳泄漏”使得欧盟国家减排压力骤减,碳排放权不再稀缺。而中国作为欧盟进口的最大市场,可能是“碳泄漏”的最大贡献国。本文研究EU ETS碳价格与中国碳密集型产业对欧盟进出口贸易的关系,正是从一个全新的视角考察欧盟碳减排计划与中国碳密集型产业发展的相互影响。

二、理论基础与研究设计

1.EU ETS对中国碳密集型产业发展的影响

到目前为止,EU ETS的发展大体可分为三个阶段:第一个阶段为2005—2007年,采取免费配额制度;第二个阶段为2008—2012年,市场交易的数量、品种和规模均出现爆发式增长;第三个阶段为2013年以后,交易机制更为灵活,交易品种进一步丰富。基于总量控制的配额分配机制是EU ETS的核心机制之一,配额的分配方式主要采取免费分配和拍卖(销售)两种。目前,EU ETS主要有两大交易中心——欧洲能源交易所(EEX)和欧洲气候交易所(ECX),前者主要进行现货交易,后者主要进行期货交易。依托逐渐成熟的交易机制,EU ETS碳排放权的期现货价格可以反映碳排放许可权的供给与需求状况,从而影响到企业的生产决策(李布,2010)。

但与此同时,在降低碳排放问题上存在搭便车的现象,“碳泄漏(Carbon Leakage)”的概念由此得来。所谓“碳泄漏”,是指在单边气候政策下,减排国家的气候政策会导致没有减排承诺国家碳排放量增加的效应(孙雨萌 等,2015)。在《京都议定书》背景下,“碳泄漏”则可以被定义为议定书中附件Ⅰ国家减排举动引起的非附件Ⅰ国家碳排放增加的现象。具体而言,如果国家间没有采取统一的减排措施,将会出现碳密集型产业由减排国家向非减排国家转移的现象,或出现碳密集型产品通过贸易手段由非减排国向减排国家出口的现象,从而导致非减排国家碳排放的增加。Ahmad & Wyckoff(2008)以及Delarue & Haeseleer(2007)等的研究,都支持全球范围内存在“碳泄漏”现象。极端情况下,减排国的碳排放减少量甚至低于非减排国碳排放的增加量,从而导致全球碳排放总量不降反升(Sinn,2008)。

据此,一些以欧盟国家为代表的强制减排国家认为,“碳泄漏”既抵消了本国降低全球碳排放的努力,又损害了本国的产业竞争力和贸易竞争力,因此必须采取必要的治理手段。国际上普遍认为,解决“碳泄露”的市场手段是边境调节税或者在世界范围内形成统一的碳价格(马翠萍 等,2014),其中,边境碳税调节措施是应对“碳泄漏”最有效的方式。而欧盟想要采取的应对“碳泄漏”的措施之一正是征收碳关税。从具体做法上看,欧盟于2008年11月通过法案决定将国际航空纳入欧盟排放交易体系并于2012年1月起实施。也就是说,所有在欧盟境内飞行的航空公司其碳排放量都将受限,超出部分必须出资购买,其实质是对航空业征收碳关税。此项法案一经宣布便遭到欧盟以外多国反对,欧盟在强势实施一段时间后,迫于压力又宣布暂停实行。欧盟委员会将向欧洲议事会和理事会提出,对属于存在显著“碳泄漏”的产业的进口商品征收碳关税(周慧 等,2014)。欧盟采取的这些行动揭开了“低碳全球化”所导致的贸易格局博弈和新贸易保护主义的序幕。

欧盟作为中国第一大贸易伙伴和第一大进口来源地,如果开征碳关税,将会对中国碳密集型产业的生产、出口、就业、税收、社会福利等造成重大的负面冲击。根据《京都议定书》的“共同但有区别责任”原则,以中国为代表的发展中国家工业化进程滞后,碳排放需求仍然较大,发达国家应该承担更多的减排责任。而且,由于中国对欧盟净出口带来的碳排放转移,欧盟消费的碳排放实际要高于生产的碳排放。这也就意味着,中国排放的二氧化碳中有相当一部分内含于出口产品,用于满足欧盟居民的消费需求,中国对于欧盟来说是“我污染、你受益”,在不征收碳关税的情况下都已有失公平,如果征收碳关税,将会更加不公平。

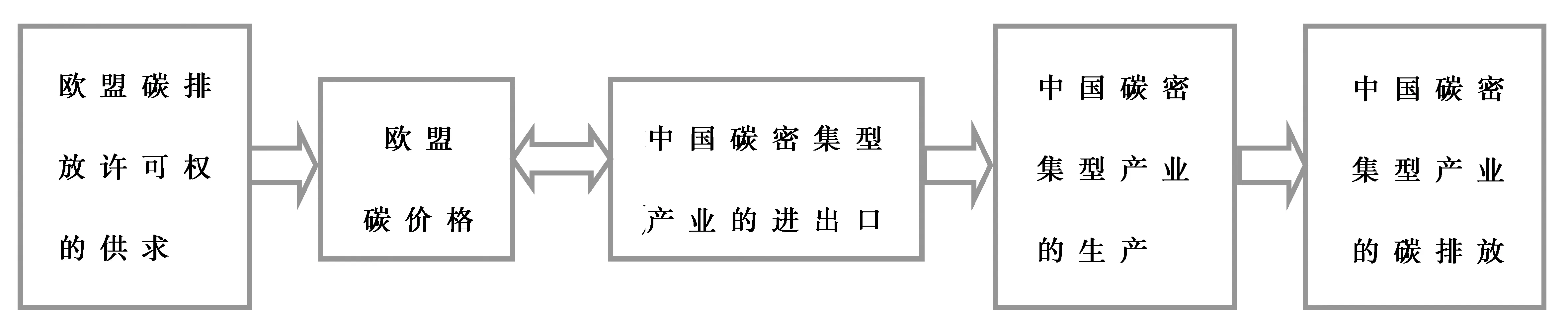

自2014年以来,中国的碳排放总量下降趋势明显。2015年,中央经济工作会议重点提出了产能过剩等问题,剑指能源密集型产业。在供给侧改革的背景下,碳密集型产业的生产布局必将产生重大的变革。本文探讨EU ETS对中国碳密集型产业进出口贸易的影响,实质上是从定量的角度研究欧盟碳排放配额与中国碳密集型产业生产、进出口以及碳排放量的相互影响(如图1),进而为我国相关产业转变经济发展方式以及淘汰过剩产能提供经验依据和政策参考。

图1 EU ETS影响中国碳密集型产业进出口贸易的逻辑外延

2.样本选取、数据来源与描述性统计分析

欧盟碳价:选取2005—2013年欧洲气候交易所EUA现货结算价格,取月度平均值得出结果,用CAR表示。

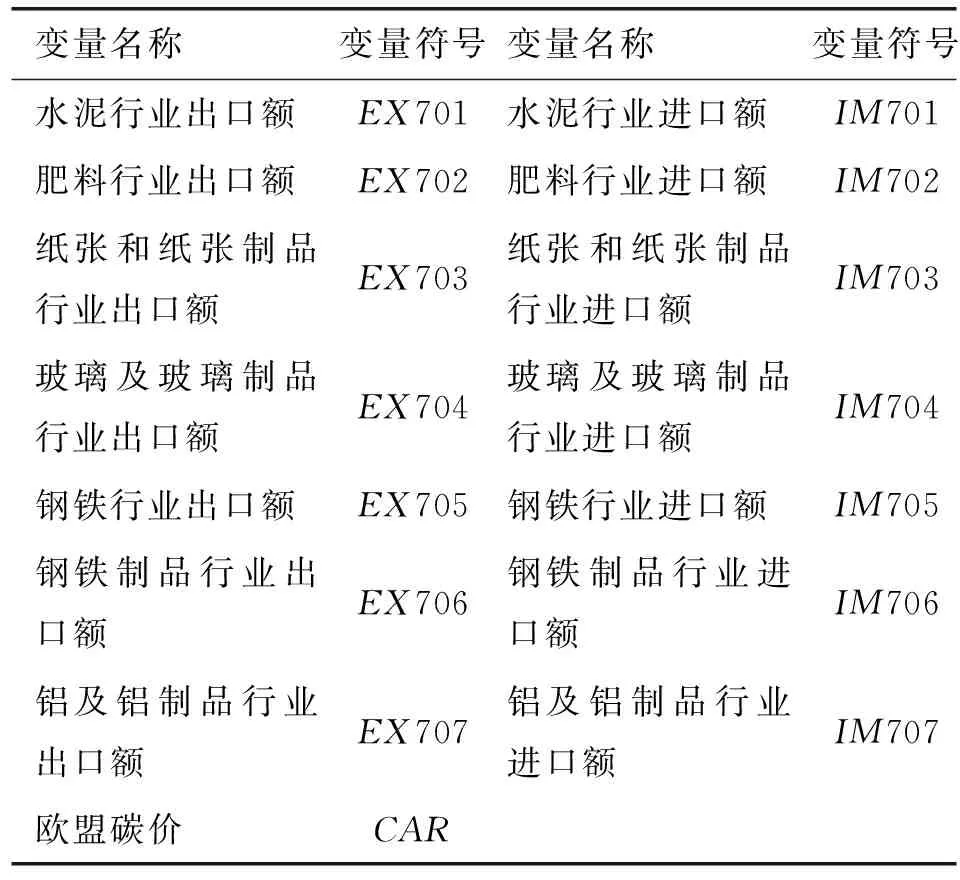

碳密集型行业:依据中欧贸易中的敏感性行业、欧盟碳关税将主要针对的行业等,本文选取了中欧贸易中的水泥、肥料、纸张及其制品、玻璃及其制品、钢铁、钢铁制品、铝及铝制品七个行业作为研究对象,其进出口量分别用EX701~EX707和IM701~IM707表示(见下页表1)。本文研究的时间区间为1994—2013年,数据分别来自1994—2004年的《中国经济贸易统计年鉴》中《对欧洲联盟进出口商品分类金额》部分中的25章、31章、48章、70章、72章、73章和76章以及2005—2014年《中国贸易外经统计年鉴》中上述7个行业中国与欧盟之间的进出口额,以2005年中国居民消费价格指数为基期进行平减,再取自然对数。

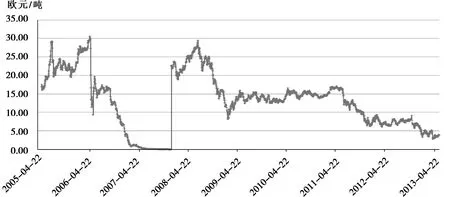

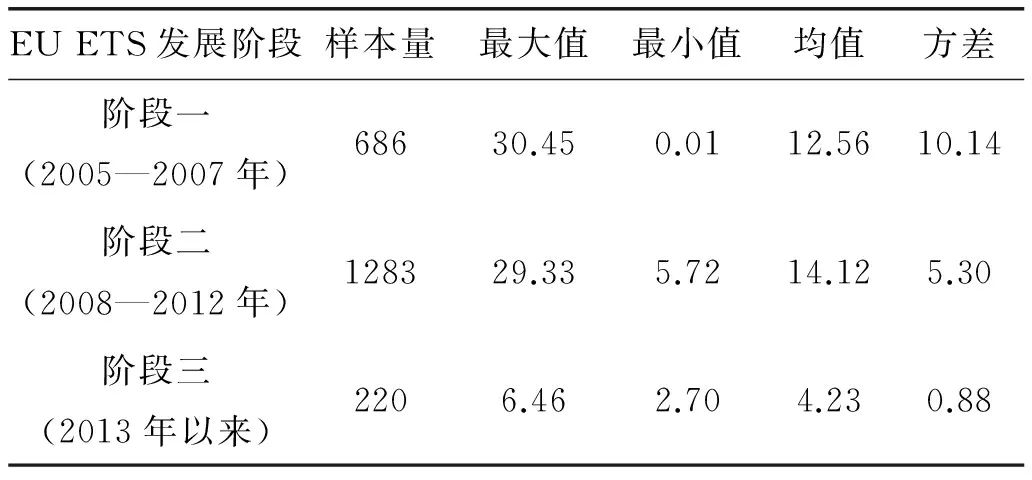

为了更好地反映出EUA现货结算价格走势,对日度现货价格序列绘图(见下页图2),可以清楚地看到:第一个阶段(2005—2007年),EUA现货结算价格经过一段时间的震荡后于2006年4月急剧下降,到2007年4月几乎接近于0。进入第二阶段后,EUA现货交易逐渐活跃,价格在相对高位持续震荡。然而,进入第三阶段以来,EUA现货结算持续走低,再度陷入低迷。描述性统计结果表明(见下页表2):阶段一EUA现货结算价格最高达到了30.45欧元/吨,最低接近于0,均值达到了12.56欧元/吨,是三个阶段中波动幅度最大的,也是波动最为剧烈的。阶段二EUA现货结算价格最高为29.33欧元/吨,最低为5.72欧元/吨,均值为14.12欧元/吨,是三个阶段中均值水平最高的。阶段三EUA现货结算价格最高仅为6.46欧元/吨,最低为2.70欧元/吨,均值仅为4.23欧元/吨,既是三个阶段中均值水平最低的,也是波动幅度最小的。上述结果再次说明,欧盟碳排放权在第三阶段不再具有明显的稀缺性,价格持续低迷,这与中欧贸易(尤其是中国对欧盟出口)可能具有一定的关系,本文也将对这一关系进行实证检验。

图2 EUA现货价格走势图

变量名称变量符号变量名称变量符号水泥行业出口额EX701水泥行业进口额IM701肥料行业出口额EX702肥料行业进口额IM702纸张和纸张制品行业出口额EX703纸张和纸张制品行业进口额IM703玻璃及玻璃制品行业出口额EX704玻璃及玻璃制品行业进口额IM704钢铁行业出口额EX705钢铁行业进口额IM705钢铁制品行业出口额EX706钢铁制品行业进口额IM706铝及铝制品行业出口额EX707铝及铝制品行业进口额IM707欧盟碳价CAR

表2 EUA现货价格的描述性统计结果

注:价格单位为欧元/吨。

3.实证模型设计

本文主要是对时间序列进行分析,首先应检验序列的平稳性,而单位根检验是最常用的方法。如果序列存在单位根,说明序列是非平稳时间序列,则需对序列进行差分,继续检验差分后的时间序列是否平稳(大多数情况下,经济变量时间序列为一阶单整序列)。在此基础上,通过协整检验、格兰杰因果检验确定向量自回归模型的具体形式。协整检验主要考察变量之间的长期均衡关系,即考察同阶非平稳序列的某一个线性组合是否平稳。如果变量之间存在协整关系,则应当建立VECM模型进行后续分析,否则建立差分平稳序列的VAR模型进行分析。格兰杰因果检验考察各变量之间统计意义上的因果关系,可以作为向量自回归模型中内生、外生变量设定的依据。最后,通过方差分解(Variance Decomposition)和脉冲响应函数(Impulse Response)研究变量之间的相互冲击效应。其中,方差分解是基于各变量历史数据的波动分解,考察变量间的相互影响;脉冲响应函数则是基于向量自回归模型,假设某个变量未来发生一标准差单位的变动,进而考察整个模型体系全部变量未来若干期发生的变化。

三、实证结果与分析

1.单位根检验和协整检验

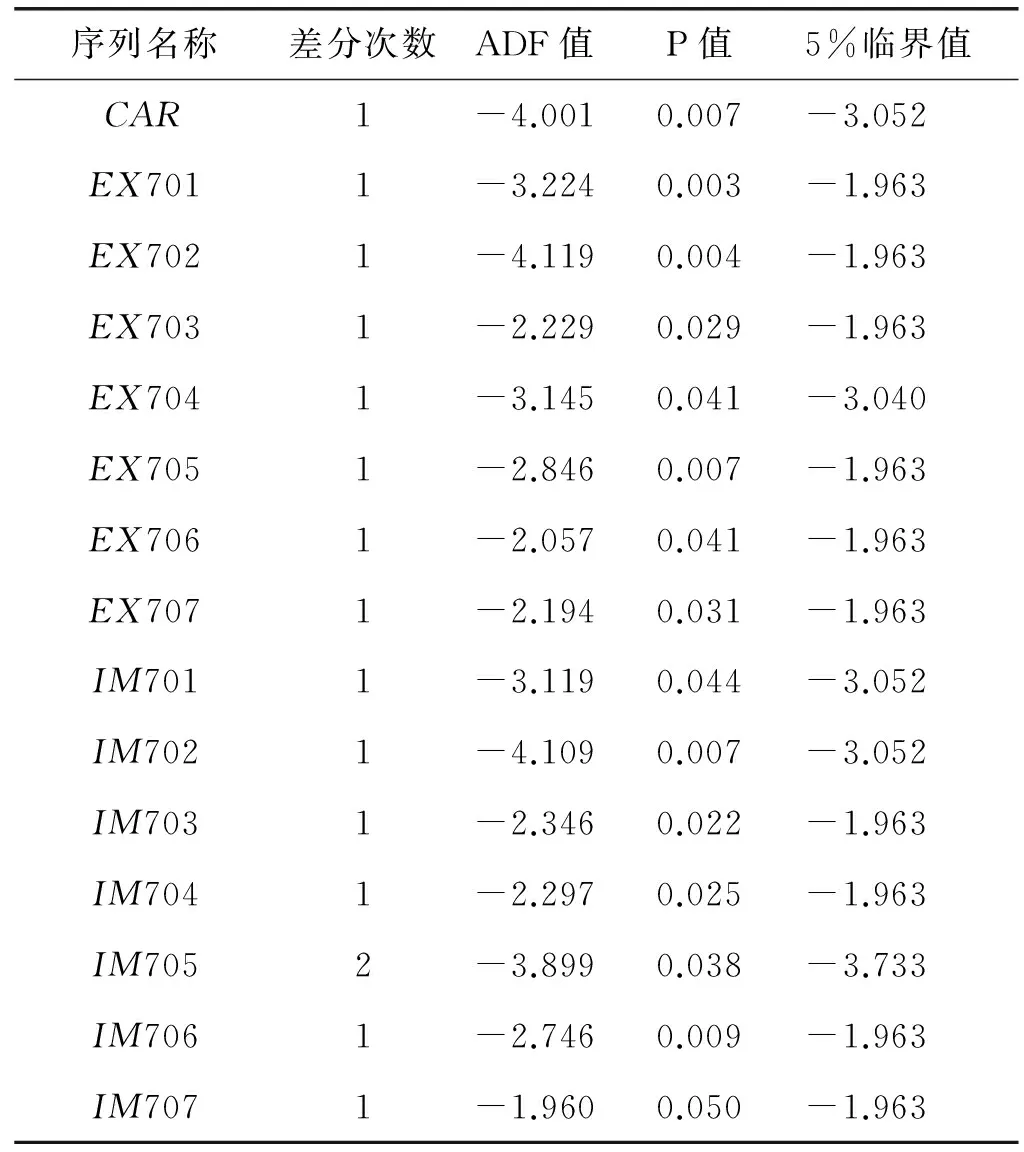

首先对数据进行ADF单位根检验,结果表明所有原序列都是不平稳的。随后,对所有序列进行差分处理,在经过1阶或2阶差分后,所有序列平稳,结果见表3。

表3 ADF检验结果(5%显著水平下)

除了中国对欧盟的钢铁进口额经过2阶差分以外,EUA现货价格、水泥进出口额等14组序列经过1阶差分后,均通过了5%显著水平下的单位根检验。由此可见,本文研究的大多数时间序列都是一阶单整的。同时,碳价与7种行业的进出口数据(除钢铁行业进口)的协整性检验结果显示,变量间不存在长期均衡关系(限于篇幅,实证结果略)。

2.格兰杰因果关系检验

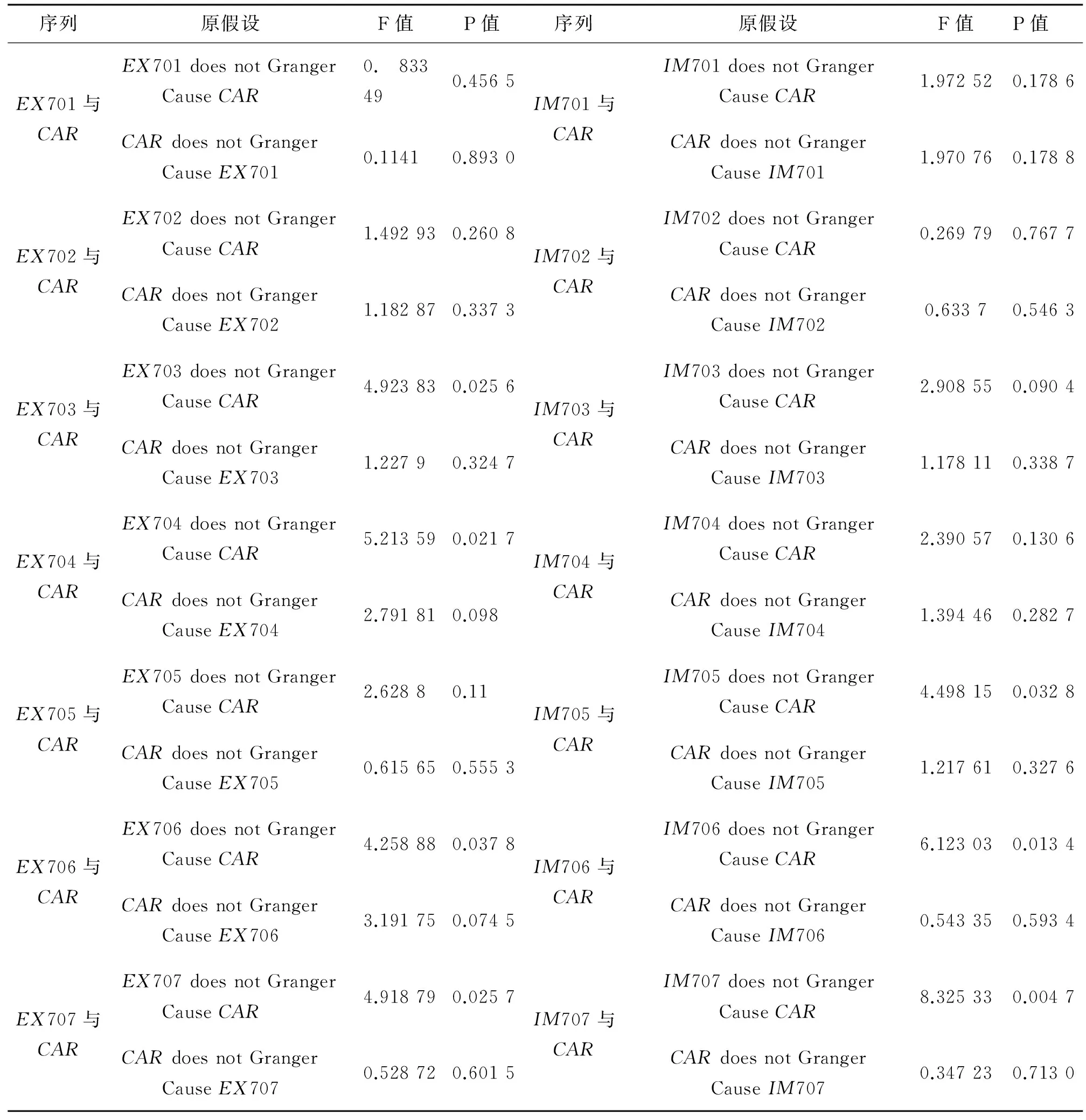

考察欧盟碳价与中国碳密集型行业对欧盟进出口贸易额之间是否有显著的格兰杰因果关系,检验结果如表4(下页)。在10%的显著水平下,玻璃及其制品和钢铁制品的出口额与碳价存在显著水平的双向格兰杰因果关系,即欧盟碳价显著影响了中国钢铁制品和玻璃及其制品对欧盟的出口额,而中国钢铁制品和玻璃及其制品对欧盟的出口也影响了欧盟碳价,这说明中国钢铁制品和玻璃及其制品的出口与欧盟碳价是互相引导、互为因果的。同时,中国对欧盟纸张及其制品进出口额、铝及铝制品进出口额以及钢铁进口额与欧盟碳价存在显著的反向格兰杰因果关系。其他产业的进出口额与欧盟碳价则不存在显著的因果关系。但是欧盟碳价对中国的玻璃及其制品和钢铁制品出口额的具体影响是什么,还需要进一步分析。因为序列不存在显著的协整关系,所以本文拟针对欧盟碳价与中国玻璃及其制品和钢铁制品的出口额建立VAR模型,并进行脉冲响应分析和方差分解分析,以进一步探讨其相互影响关系。

3.VAR模型的构建及脉冲反应函数分析

VAR模型的构建,要先确定合理的滞后阶数。可以通过对滞后量不同的模型的AIC和SC值进行比较,选择两个滞后值都较小的一组,作为最优滞后阶数模型。经检验,最优滞后阶数为1阶,得到VAR模型回归结果如下:

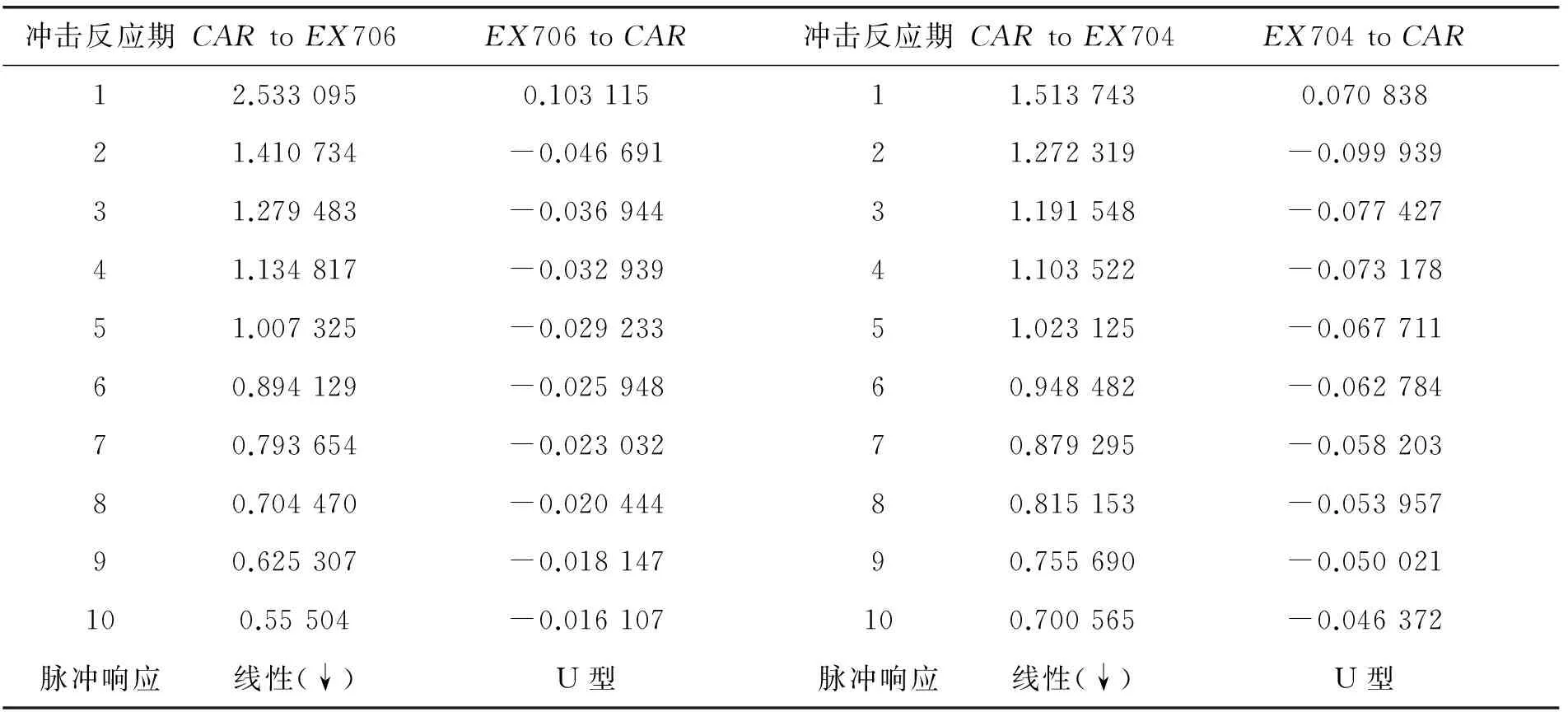

经检验,得到各特征方程的特征根均位于单位圆内(均小1),接下来对模型进行脉冲反应分析(见87页表5)。首先分析中国钢铁制品出口额对欧盟碳价变化的冲击反应,整体呈现U型,第一期为正值,第二期降至最低,后开始递增,但第二期至第十期均为为负值;再观察中国玻璃及其制品出口额对欧盟碳价变化的冲击反应,也成U型,一期为正值,然后二期降至最低,后面九期虽然在递增,但也均为负值。两组数据都在第二期达到最小值,并且总体反应均为负值,说明EU ETS最开始有利于中国钢铁制品和玻璃及其制品对欧盟的出口增长,但是后期会产生不利影响,虽然负面影响在逐渐减弱的,但在长期和总体上不利于中国钢铁制品和玻璃及其制品对欧盟的出口增长。

表4 欧盟碳价与中国7个行业对欧盟进出口量之间的格兰杰因果检验结果

这种结果可以理解为,EU ETS建立初期,部分碳密集型企业会转移到中国,从而导致中国对欧盟出口的骤增;但是随着中国针对产能过剩的结构调整和碳密集型产业的转型升级,以及EU ETS对中国国内碳价市场的示范效应,出口必然会受到反向影响,即表现为EU ETS对中国钢铁和玻璃及其制品出口的不利影响。在EU ETS本身存在的及其导致的碳泄露都不利于中国碳密集型产品出口的情况下,碳关税的征收只会雪上加霜,造成更不公平的局面。

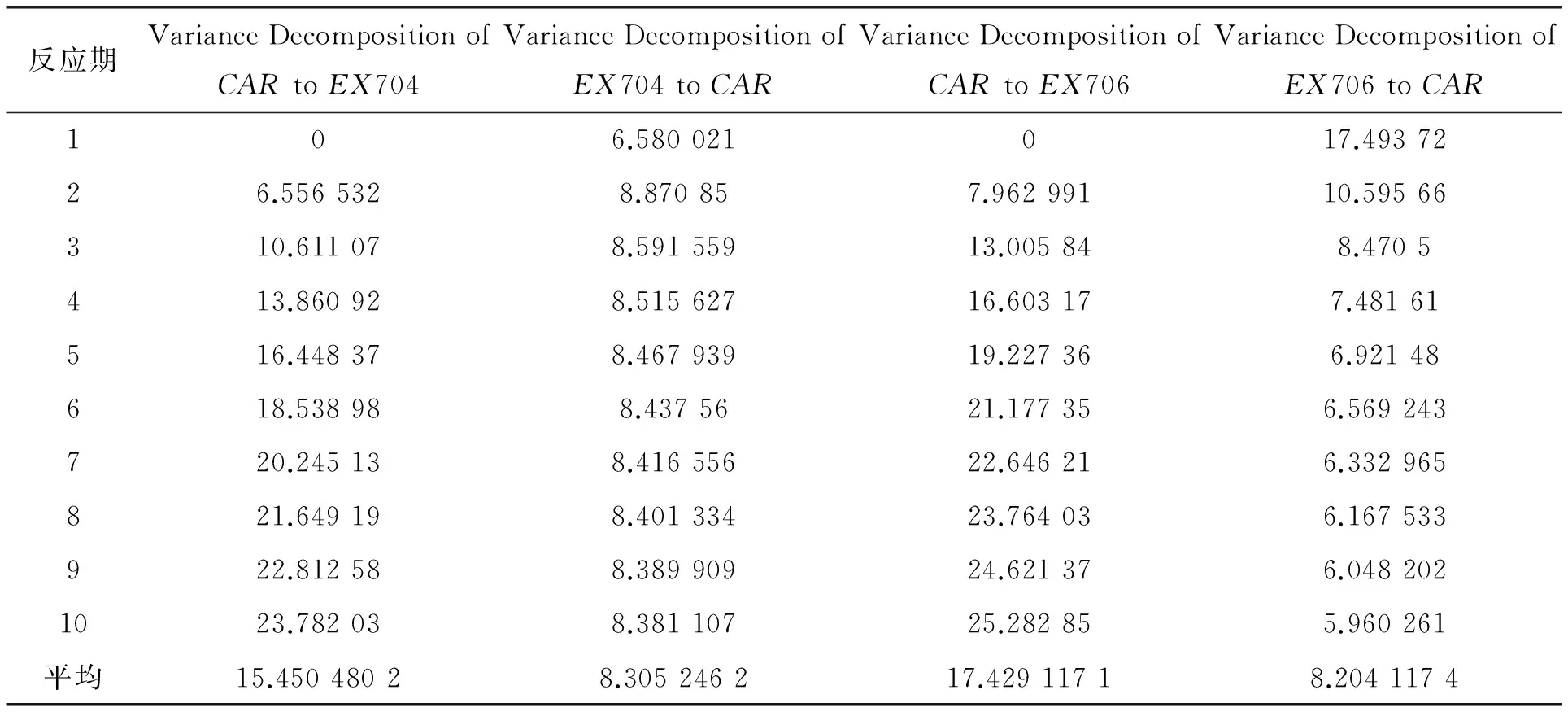

接下来,为了进一步刻画个两者之间的联动关系,根据方差分解理论,测量欧盟碳价与中国两种碳密集型产品出口额的相互贡献程度。基于VAR模型的回归结果表明(见下页表6):欧盟碳价对解释中国玻璃及其制品和钢铁制品出口的预期方差起了较大的作用,分别平均达到了15.5%和17.4%的水平。这种影响在第1期均为0,但是从第3期开始,欧盟碳价对中国钢铁制品和玻璃及其制品出口额的影响已经超过10%;到第10期,欧盟碳价对中国钢铁制品出口额的影响超过25%,对玻璃及其制品出口额的影响也达到23.8%;而且从长期来看,影响水平也是逐期增加的。而中国钢铁制品和玻璃及其制品出口额对欧盟碳价的影响基本是逐期递减的趋势,而且总体水平和平均水平都在8%的水平左右,表明中国这两种碳密集型产品的出口对欧盟碳价的影响都比较稳定,且影响效果不太明显。有鉴于此,我们认为,中国政府和企业应该抓紧产业结构升级,借鉴EU ETS模式建设和完善国内碳排放市场,利用其倒逼机制为中国碳密集型产业营造更好的发展环境。

表5 欧盟碳价与中国钢铁制品和玻璃及其制品出口的脉冲反应

表6 欧盟碳价与中国玻璃及其制品和钢铁制品出口的方差分解分析

四、主要结论与启示

欧盟排放交易体系已经逐步运行到第三阶段,本文对欧盟碳价与中国水泥、肥料、钢铁、钢铁制品、玻璃及其制品、纸张及其制品和铝及铝制品等行业对欧盟进出口额的格兰杰因果关系检验以及VAR模型分析表明:欧盟碳价与中国水泥、纸张及其制品、铝及铝制品以及钢铁等碳密集型产业对欧盟的进出口额之间不存在显著的双向因果关系;而欧盟碳价与中国玻璃及其制品和钢铁制品行业的出口额之间存在双向因果关系;中国玻璃及其制品和钢铁制品的出口额对欧盟碳价的影响比较稳定而且有限;早期,欧盟碳价对中国玻璃及其制品和钢铁制品的出口额会产生有利影响,但这种影响会逐渐变成负面影响,即EU ETS不利于中国玻璃及其制品以及钢铁制品对欧盟的出口,虽然这种负面影响不断减弱而且趋于平缓。这说明,EU ETS促使欧盟地区碳密集型产业向中国等发展中国家转移,在初期促进了中国碳密集型产品出口量的增加,但后期对中国碳密集型产品出口产生了不利影响;欧盟碳价对中国玻璃及其制品和钢铁制品出口的不利影响减弱,主要原因在于中国的产业结构调整和转型升级。

本文研究发现,欧盟碳排放权交易市场长期低迷,一方面是欧盟本身在去工业化过程中碳排放权相对不再稀缺所导致,另一方面也是中欧贸易的碳排放转移所造成的。因此,应基于经济发展进程的视角对发达经济体和发展中经济体的碳排放进行评价,才会更加公允。在国际社会制定碳排放限制政策时,也应从历史责任等方面综合考量,基于经济发展的一般规律,给予发展中国家合理的发展空间。中国当前还处于中等收入阶段,虽然人均碳排放量呈现上升的态势,但可以预期其在未来会同欧盟一样出现人均碳排放下降的趋势,且所用时间将会短于欧盟国家。

在发达国家碳密集型产业转移、中国经济发展进入新常态的宏观经济背景下,面对产能过剩、环境污染等诸多问题,中国政府和产业都必须积极应对。相关产业必须抓紧实现产业升级,坚持走环境友好型、资源节约型道路,提升企业责任感。同时,也要向发达国家碳密集型产业学习,利用国内资源优势和市场优势实现创新驱动,追求质量和效率。EU ETS给国内碳密集型产业发展带来压力,但是也带来机遇,形成一种倒逼。我们可以借鉴EU ETS模式,建立并完善全国统一的碳交易市场;同时,要对碳密集型产业的国际转移给予更多的关注,并积极引导企业对外直接投资行为,在扩大出口和增加内需之间找到平衡。

陈慧珍.2014.论中国碳价调控的法律路径——主要以欧盟排放交易体系为借鉴[J].暨南学报:哲学社会科学版(5):34-43.

陈晓红,王陟昀.2012.碳排放权交易价格影响因素实证研究——以欧盟排放交易体系(EU ETS)为例[J].系统工程(2):53-60.

洪娟,陈静.2010.国际碳排放权交易价格关系实证研究[J].中国物价(1):7-11.

亢娅丽,朱磊,范英.2014.基于copular函数的EU ETS和电力市场间相关性分析[J].中国管理科学(11):814-821.

李布.2010.欧盟碳排放交易体系的特征、绩效与启示[J].重庆理工大学学报:社会科学(3):1-5.

里羽亮.2010.欧盟排放交易体系第二阶段的便利收益实证研究[D].北京:清华大学.

刘伟锋,俞薇.2015.欧盟碳排放权交易中期货市场与现货市场的价格联动机制研究[J].区域金融研究(7):14-19.

马翠萍,史丹.2014.开放经济下单边碳减排措施加剧全球碳排放吗——对碳泄漏问题的一个综述[J].国际经贸探索(5):4-15.

饶蕾,曾骋.2008.欧盟碳排放权交易制度对企业的经济影响分析[J].环境保护(6):77-79.

孙雨萌,张荣,朱振荣.2015.欧盟对中国碳密集型产品进口替代[J].时代金融(2):20-21.

万方,杜莉.2015.中国统一碳交易市场机制设计的优化与完善——基于EU ETS机制及其运行的分析与选择[J].经济与管理研究(4):16-23.

王明喜,鲍勤,汤铃,等.2015.碳排放约束下的企业最优减排投资行为[J].管理科学学报(6):41-57.

吴振信,万埠磊,王书平,等2015.欧盟碳价波动的结构突变特性检验[J].数理统计与管理(6):969-977.

熊灵,齐绍洲.2012.欧盟碳排放交易体系的结构缺陷、制度变革及其影响[J].欧洲研究(1):51-64.

袁嫄,刘纪显.2016.碳排放权管理制度应对宏观经济冲击的效果分析——以EU ETS为例及其对中国的启示[J].科技管理研究:204-210.

张跃军,魏一鸣.2011.国际碳期货价格的均值回归:基于EU ETS的实证分析[J].系统工程理论与实践(2):214-220.

周慧,盛济川.2014.EU-ETS是否导致欧盟碳密集型行业发生碳泄漏[J].中国人口·资源与环境(1):87-93.

赵盟,姜克隽,徐华清,等.2012.EU ETS对欧洲电力行业的影响及对我国的建议[J].气候变化研究进展,8(6):462-468.

AHMAD N,WYCKOFF A.2003.Carbon dioxide emissions embodied in international trade of goods[J].General Information,12(1):90-102.

ALBEROLA E,CHEVALLIER J, CHEZE B.2008.Price drivers and structural breaks in European carbon prices[J].Energy policy,36(2):787-797.

BENZ E,TRUCK S.2009.Modeling the price dynamics of CO2emission allowances [J].Energy Economics,31(1):4-15.

BUNN D W,FEZZI C.2007.Interaction of European carbon trading and energy prices[R/OL].(2007 -06-01).http://papers.ssrn.com/sol3 /papers.cfm? abstract_id = 993791.CHESNEY M,TASCHINI L.2008.The endogenous price dynamics of the emission allowances:an application to CO2option pricing[R].Swiss Finance Institute Research Paper Series 2.

CHEVALLIER J.2009.Carbon futures and macroeconomic risk factors: a view from the EU ETS[J].Energy Economics,31(1): 614-625.

DASKALAKIS G,PSYCHOYIOS D,MARKELLOS R.2009.Modeling CO2emission allowance prices and derivatives:evidence from the European Trading Scheme[J].Journal of Banking and Finance,33(1):1230-1241.

DELARUE E D,HAESELEER W D.2007.Price determination of ETS allowances through the switching level of coal and gas in the power sector[J].International Journal of Energy Research,31(11):1001-1015.

ELLERMAN A D,BUCHNER B K.2008.Over-allocation or abatement?A preliminary analysis of the Eu Ets based on the 2005-06 emissions data[J].Environmental and Resource Economics,41(2):267-87.

MARC G,JARINA K,STEFAN T.2011.The relationship between carbon, commodity and financial markets: a copula analysis[J].The Economic Society of Australia,32(1):94-112.

OKEREKE C,MCDARIELS D.2012.To what extent are EU steel companies susceptible to competitive loss due to climate policy? [J].Energy Policy,46(7):203-215.

PARSONS J E,ELLERMAN A D,FEIHAUER S.2009.Designing a Us market for Co2[J].Journal of Applied Corporate Finance, 21(1):79-86.

PEETERS M,WEISHAAR S.2009.Exploring uncertainties in the EU ETS: learning by doing continues beyond 2012[J].Carbon & Climate Law Review,3(1):88-96.

RICKELS W,GORLICH D,OBERST G..2010.Explaining European emission allowance price dynamics:evidence from Phase II[R].Kiel Working Paper.

SINN H W.2008.Public policies against global warming: a supply side approach[J[.International Tax and Public Finance,15(4) :360-394.

SONIA L,RODNEY R.2007.Carbon finance:the financial implications of climate change [M].New Jersey:John Wiley & Sons Inc.

(编辑:朱德东)

The Impact of EU ETS on China’s Carbon-intensive Industry Import-export Trade

ZHANG Xiao-tang1, ZHANG Qian-yu1, NING Xiu-qi2

(1.School of Economics, Beijing Technology and Business University, Beijing 100048,China;2.School of Finance, Renmin University of China, Beijing 100872, China)

In order to reduce carbon emissions, the EU Emissions Trading System (EU-ETS) arises and has entered into the third phase, but the market of EU carbon emission transaction is long-term low, its cause not only results from that carbon emission right is no longer scarce but also from the shift of carbon emission by foreign trade.By using monthly time series data during January of 2005-June of 2013, this paper analyzes the relationship between the carbon price and the import-export trade volume of China’s carbon-intensive industry to EU, and the results show that EU carbon price boosts the export volume growth in short-term of China’s carbon-intensive industries to EU but produces adverse impact in long-term, under the action of China’s resolution of overcapacity, industrial transformation and upgrading and so on, however, this kind of negative influence will gradually weaken and become balanced.Currently, China has implemented powerful self-emission-reduction action, EU should not continue to charge carbon-tariff on China’s carbon-intensive industries but China should set up and perfect national uniform carbon emission transaction market to help the related industries to smoothly realize transformation and upgrading.

carbon finance; EU ETS; carbon intensive industry; carbon leakage; carbon price; carbon tariff; carbon emission reduction

F746Document code: AArticle ID: 1674-8131(2016)05-0081-09

10.3969/j.issn.1674-8131.2016.05.010

2016-06-02;

2016-07-11

国家社会科学基金重点项目(13AGJ008)

张晓堂(1958—),男,河北迁安人;教授,博士,博士生导师,国务院政府特殊津贴专家,在北京工商大学经济学院任教,主要从事国际贸易研究。

F746

A

1674-8131(2016)05-0081-09