高校校友捐赠影响因素实证分析

2016-09-23周红玲

周红玲

摘要:基于问卷数据,采用二元离散选择模型,实证分析高校校友捐赠影响因素。研究发现,制度因素中捐赠免税比例对捐赠产生了正反馈,捐赠免税约束产生了负反馈;学校因素中教育质量、校长亲自参与、校友联系紧密度、筹资宣传力度和筹资用途说明、学校的捐赠激励和捐赠经费透明度对捐赠产生了正反馈;个体因素中校友职位、工作区域、毕业界别对捐赠产生了正反馈,而在校成绩排名与校友捐赠成负相关。最后就优化高校校友募捐提出了对策。

关键词:高校校友;校友捐赠;影响因素

一、引言

目前,我国高等教育已进入了快速发展周期,但政府的财政投入相对不足,经费不足已成为制约我国高等教育进一步发展的重要瓶颈。校友是高等教育受益者,是高校社会关系中的特殊群体,他们在工作一段时间尤其是事业取得成功后具有较强的支付能力,是高校的宝贵财富。校友乐意为母校作些贡献,其善意之举既体现关心教育、回报母校,也是宣传自己企业的好机会。甚至许多校友还利用他们的社会影响和人际关系,为高校筹资拓展渠道,牵线搭桥,成为高校筹资的重要中介。[1]因此,校友捐赠是高等教育的一条重要筹资渠道,是大学办学经费的有益补充。许多名校如哈佛大学、耶鲁大学等都非常重视开发和利用校友资源,校友捐赠是其教育经费的重要来源之一,哈佛大学的校友捐赠占办学经费的五分之三,耶鲁大学的办学经费的三分之二来自校友捐赠。[2]然而,我国高校校友捐赠起步晚,校友捐赠与高校资金占比仅为1~2%左右[3],与国外一流大学相比相差甚远,具有较大拓展空间。本文拟通过以华南理工大学为案例,分析影响大学捐赠的主要因素,以及如何构建高效吸引捐赠的机制,以期对提高高校捐赠并更好促进高校发展具有重要的现实指导意义。

二、华南理工大学校友捐赠现状

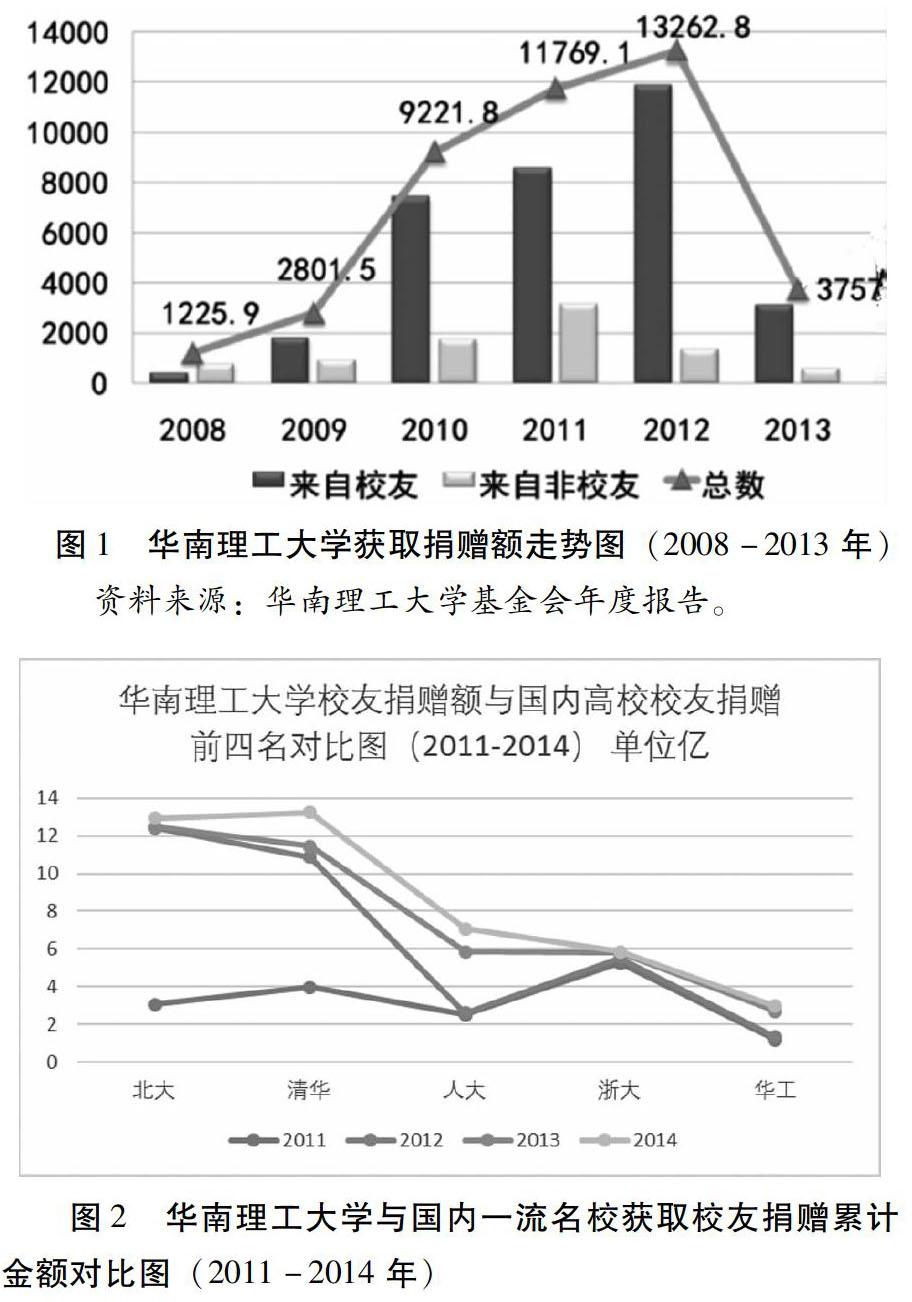

华南理工大学从2007年成立基金会以来,经统计校友捐款所占全年捐款比率如表1。

从表1可以看出,华南理工大学的校友捐赠逐年递增,校友捐赠平均增长比率超过60%。2012年校友捐赠达到了峰值,增加约1.19亿人民币,其主要原因是2012年是华南理工大学60周年校庆,显然校庆是获取校友捐赠的良好契机。从图1我们发现,仅2008年而言,来自校友捐赠少于来自非校友捐赠;除了2008年外,对2009-2012年而言,来自校友捐赠都远大于来自非校友捐赠。对于2008年非校友来源大于校友来源的情况,大致是以下原因导致:第一,2008年和2008年之前,已有一批知名企业在学校设立奖助学金,它们很大一部分是非校友企业;第二,2008年正值基金会成立之初,校友对基金会缺乏了解,捐赠参与率还不高;第三,相比2009-2012年,2008年缺乏来自校友的大额捐赠。总之,华南理工大学校友的捐赠占比高达80%,是学校募捐的主要来源。在2011-2014年中国大学校友捐赠排行榜百强名单中,华工校友捐赠连续四年位居排行榜前八位,在同级别大学中排名第一(四星级,中国高水平大学)。

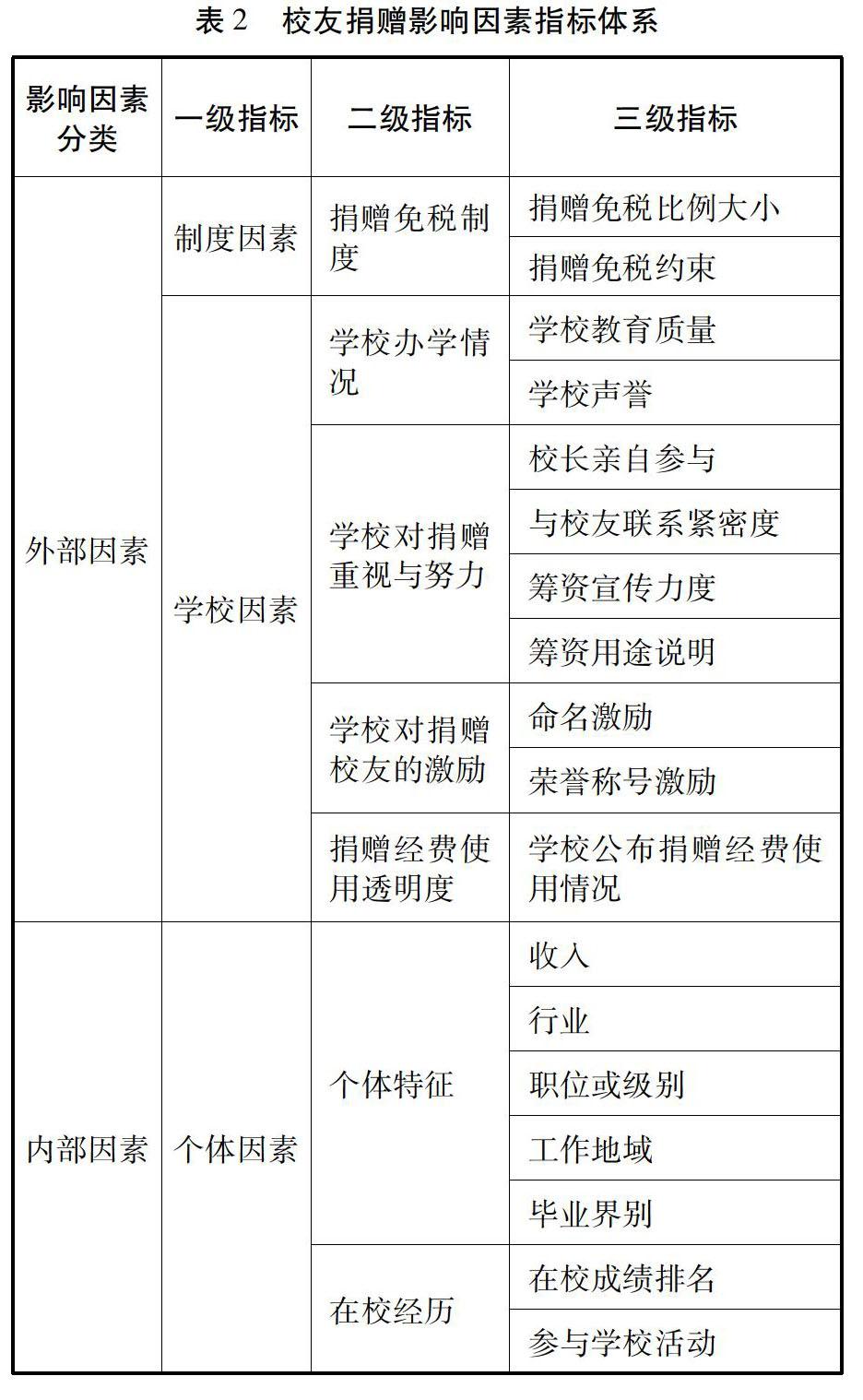

图2显示,华南理工大学尽管接受校友累计捐赠额呈现上升趋势,但与国内接受校友捐赠前四名的一流大学相比有一定差距。从捐赠额看,北京大学和清华大学挤进“十亿”俱乐部,其2014年的校友捐赠额都是华南理工大学的4倍多;从增长率看,北京大学和清华大学2011-2014年累计校友捐赠平均增长率分别为102%和64%,高于华南理工大学年均增长率42%。

三、大学校友捐赠影响因素机制分析

我国高校校友捐赠尽管得到了一定发展,但仍然存在一些问题,如校友捐赠占高校筹集经费比例太小,校友捐赠意识不强等。因此有必要研究影响高校校友捐赠的相关问题,促进中国高校校友捐赠的健康发展,从而拓宽高校资金来源渠道。

(一)理论与假设

1.制度因素

为了鼓励捐赠,政府制定相应的政策法规,通过降低捐赠成本鼓励非政府机构和个人向高校捐赠[4],在捐赠免税政策中,如企业所得税法规定,企业发生公益性捐赠支出,在年度利润总额一定比例以内的部分,准予在计算应纳税所得额时扣除,个人所得税法也规定了发生捐赠所得税额扣减的一定比例。事实上,美国完善的捐赠免税制度积极促进了美国高等教育获得大量捐赠就是成功的案例。因此假设:

假设H1:捐赠免税政策与校友捐赠正相关[5]

尽管捐赠免税政策对校友捐赠具有一定激励作用,然而如果捐赠免税比例较低,其对校友捐赠激励作用有限;如果超过税法规定限额部分,不能以其他方式免税,其对校友捐赠激励作用有限;如果捐赠免税有较多约束条件,如校友工作地与母校异地时,向母校捐赠不能获取相应免税,也会影响校友捐赠。因此假设:

假设H1a:捐赠免税比例与校友捐赠正相关

假设H1b:捐赠免税约束比例与校友捐赠负相关

2.学校因素[6]

学校办学状况尤其是学校的教育质量对学生专业知识体系成型、能力提升有重要影响,让学生受益较大、对其人生影响更大的母校通常获得更多学生的认可,进而获得更多捐赠,反之亦然。办学历史悠久、有着深厚的校园文化传统、办学水平具有一定知名度与美誉度的高校会提升学校在学生心目中的地位,激发学生对母校的认同感、自豪感与归属感,从而促进校友对母校的捐赠。[7]因此假设:

假设H2a:高校教育质量与校友捐赠正相关

假设H2b:高校声望与校友捐赠正相关

学校对捐赠工作努力和重视程度直接决定着校友捐赠的多寡[8][9],校长等领导对捐赠工作的投入,体现了学校在捐赠工作上的主观努力程度。校长亲自参与募款工作,进一步体现了学校对捐赠工作的重视。[10]同时,经常与校友保持联系,定期向校友介绍学校的最新动态和校友活动,会加深校友对母校的感情,激发校友对母校的归属感,从而促进校友对母校的捐赠。因此假设:

假设H2c:校长募款参与度与校友捐赠正相关

假设H2d:与校友联系紧密度与校友捐赠正相关

高校利用多元信息传播媒介,多渠道宣传筹资活动,增加校友对学校筹资活动的关注,积极促进校友的捐赠。筹资信息宣传得越充分,校友捐赠越多;向捐赠的对象阐述募款的意义、价值,让捐赠校友清楚募集款项的用途,募集款项用途说明越清晰,越能激发校友捐赠。[11]学校对捐赠资金的合理使用和科学管理,定期向校友公布捐赠资金使用报告,帮助校友了解所捐赠资金的详细使用情况,接受校友的监督和建议,直接影响校友的捐赠态度和行为。 因此假设:

假设H2e:募款用途说明与校友捐赠正相关

假设H2f:捐赠经费使用透明度与校友捐赠正相关

校友捐赠出自善心和对教育事业支持之外,会带有一定动机,动机通常表现为捐赠会给捐款校友带来的一定满足感。内心得益和声誉得益是捐赠给捐赠者带来的常见利益。[12]大量研究表明,声誉得益是影响校友捐赠的重要因素。满足校友的声誉动机是刺激校友捐赠的一个良方,通过给予校友命名权和设立荣誉称号来满足校友声誉动机的学校,越能获得校友捐赠。因此假设:

假设H2g:学校对捐赠校友的激励与校友捐赠正相关

3.个体因素

个体因素是影响校友捐赠最直接的主观因素,个体因素主要通过校友个体特征和其在母校的经历来体现。[13][14]校友收入、工作所属行业、职位、工作地域等个体特征直接影响着捐赠行为。已有研究发现,校友收入越高,不仅对母校的捐赠概率越大,而且捐赠的金额越大(Beield等,2000)。校友工作所属行业、职位对捐赠具有显著影响,不同行业、不同职位的校友的捐赠行为有较大的差异。钟玮(2013)研究发现,信息行业和金融行业的校友捐赠意愿强于工作在其他行业的校友,原因可能是我国不同行业存在不同的收入差距,进而影响了校友的捐赠行为。[15]校友工作职位对捐赠行为的影响研究没有获得一致结论。大多研究认为校友职位越高,捐赠意愿越强,然而,钟玮(2013)基于清华大学的调研数据发现职位对校友捐赠影响不显著。校友的工作地域影响着校友捐赠,通常情况下,工作地域经济越发达的校友,捐赠的概率越大,而且捐赠的金额越大。已有研究发现,校友毕业界别越早,捐赠的概率越大,原因可能是较早毕业的校友的经济实力更强。因此假设:

假设H3a:校友收入与校友捐赠正相关

假设H3b:校友工作所属行业对校友捐赠影响存在行业差异

假设H3c:校友职位与校友捐赠正相关

假设H3d:校友工作区域对校友捐赠影响存在区域差异

假设H3e:校友毕业界别与校友捐赠存在负相关

校友在大学的经历,是影响其对母校情感的重要因素。已有研究认为,在校成绩越好、排名越前,校友捐赠意愿越强。参与学校活动频率是影响捐赠的重要因素。已有文献发现,在校期间参与学校活动频率越高,捐赠的意愿越强。因此假设:

假设H3f:校友成绩排名与校友捐赠正相关

假设H3g:校友参与学校活动频率与校友捐赠正相关

(二)数据来源

论文以华南理工大学校友为样本,通过发放问卷和访谈,获取相关数据,基于调研数据剖析大学捐赠不足的原因。共发出调查问卷1200份,回收有效问卷902份,有效率为75%。表3显示包含不同捐赠意愿的样本校友情况;表4显示样本校友来源珠三角、长三角、京津冀及其他地区,范围不仅涉及全国不同区域,还包括境外;表5显示样本校友来源于不同界别,包含老、中、青校友;表6显示,样本校友从事行业涉及通讯电子、能源、IT等12个行业,同时样本校友不仅有基层工作人员、技术研发人员,还包括中高层管理者及企业家(见表7)。因此,论文选取的样本容量较大,具有代表性。

四、校友捐赠影响因素实证分析——二元离散选择模型

在讨论校友是否捐赠的问题中,将愿意捐赠用数字1 表示,而不愿捐赠的用数字0表示。

通过表8我们发现,制度因素是影响校友捐赠的重要因素。捐赠免税比例对捐赠产生了显著的影响,捐赠免税比例越高,校友捐赠意愿越强;捐赠免税约束对校友捐赠产生了负反馈,且通过了显著性检验,捐赠免税约束越多,校友捐赠意愿下降。学校因素对校友捐赠产生了较大的影响,其中,学校教育质量产生了显著的正反馈,且通过显著性检验,意味着学校教育质量越高,学生受益越大,日后捐赠意愿越强。学校声誉对校友捐赠的影响产生了积极影响,但没有通过显著性检验。学校对捐赠重视与努力因素中,校长亲自参与度对校友捐赠产生了积极正反馈,理论与实证一致。与校友联系紧密度对校友捐赠产生了积极的影响,与理论预期一致。筹资宣传力度和筹资用途说明对校友捐赠影响非常显著,当筹资宣传力度越大,筹资用途说明更清晰,校友捐赠意愿则越强。学校给予捐赠校友命名激励和荣誉称号的激励积极促进了校友捐赠,且通过了显著性检验。学校公布捐赠经费使用情况对校友捐赠产生了积极正反馈,学校公布捐赠经费使用情况,且捐赠经费使用越透明,越能激发校友捐赠。

校友的个体因素中,校友的职位或级别是影响校友捐赠的重要因素,校友职位或级别越高,捐赠的意愿越强,校友工作的区域是影响校友捐赠不容忽视的因素,且通过了显著性检验,工作区域位于东部省份的校友捐赠意愿大于西部省份工作的校友。校友的毕业界别对校友捐赠产生了积极影响,毕业界别越久,捐赠越多。校友工作所属行业对捐赠的影响不显著。校友在校经历中,与理论预期相反的是校友的在校成绩排名与校友捐赠成负相关,即校友在校成绩排名相对靠后的捐赠意愿更强,造成这一现象的原因可能是现有中国教育体制下,成绩排名前的学生过分专心于专业知识,而在校成绩排名相对靠后的校友非常注意提升情商和人际关系,这些有助于未来事业的成功。校友在校参与活动对捐赠影响不显著。

五、 高校吸引捐赠机制的构建

(一)完善捐赠的税收法规

我国自1999年出台了鼓励向教育捐赠的相关法律法规,如《中华人民共和国公益事业捐赠法》,规定个人或企业捐赠财产用于公益事业可享受个人或企业所得税方面的优惠。但是我国捐赠的免税额度太低,如《中华人民共和国企业所得税法》第二章第九条规定,“捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除”。但如捐赠金额超过纳税义务人申报的应纳税所得额30%的部分不能跨年度从其应纳税所得额中扣除,而美国等发达国家均有跨年度抵扣税款的法规支持。目前捐赠减免税手续过于繁琐,这在很大程度上影响了捐赠人的捐赠意愿。除此之外,捐赠免税存在一些限制性的约束,如纳税主体捐赠母校必须与纳税主体税收减免的地域一致,否则不能享受减免税优惠,这在很大程度影响了在母校所在地之外的城市工作校友的捐赠。所以,为发挥税收对教育捐赠的激励作用,我国政府应完善捐赠的税收法规,提高捐赠税收的减免额,简化捐赠减免的流程,取消一些限制性的约束,尤其取消地区分割限制,同时,丰富减免税的捐赠类别和方式,促进校友向母校捐赠。

(二)构建积极的校友文化

校友文化是大学文化的重要组成部分,体现大学的理念和大学精神。校友文化不仅体现为校友与大学间的基本关系,而且是一种校友捐赠文化。[16]“校友与母校共荣辱”的价值观是校友文化的核心[17],大学在办学过程中,一方面加强对在校学生的教育,通过开展一系列的知校、爱校活动,加深学生对学校的感情,将此价值观逐步深入到人心;另一方面组织在校学生与毕业校友联谊会,如邀请典型校友和在校学生进行座谈,或举办成功校友报告会等,让在校的学生参加大学的校友捐赠活动,让在校生在现场中感受捐赠氛围,从在校时就培养捐赠意识,传递“校友捐赠”文化,为将来的捐赠奠定良好的基础。同时,通过开展多种形式的校友活动,如邀请校友代表参加学术报告会、文艺演出、运动会等加强与校友的联系,通过大学与校友之间有效的沟通和合作,唤醒校友的主人翁意识,从而激发校友回报母校的热情。让广大校友关注和了解母校的发展的同时,给予毕业校友在学校的管理中有一定的发言权和建议权,让校友加入到大学建设的行列中,允许其参与母校发展建设政策的制定,深化校友对大学的认同感和归属感,促进校友捐赠。

(三)积极奖励校友捐赠,建设良好校友捐赠环境[18][19]

对于关心和支持母校建设与发展的校友,大学都应给予衷心的感谢,并给予荣誉称号,根据校友捐赠金额,设定不同的奖励。除荣誉称号激励外,命名激励是影响校友捐赠的一个重要的因素,大学可通过给予捐赠金额较大的校友获得校园里的标志性建筑物、道路、座椅等的冠名。一方面,可以使得命名的校友扬名,而且可以影响和激励他人效仿捐赠校友,加入捐赠的队伍;另一方面,这些建筑物、道路等会形成校友捐赠环境,影响着在校就读的大学生,使得他们在学习期间受到校友捐赠文化的熏陶。

参考文献:

[1]孙旭东,应飚.社会捐赠与大学发展的关系及影响因素分析[J].中国高教研究,2007(5).

[2]中国高等教育学会校友工作研究分会第十八次工作研讨会资料,2013:2-3.

[3]乔海曙,许国新.校友捐赠和高校发展:社会资本视角的分析[J].教育科学,2006(10) .

[4][6][8][11][12][13]汪茧.美国私立大学校友捐赠研究[D].西南大学硕士学位论文,2010:18-20,23-25.

[5] Books,Arthurc.Income Tax Policy and Charitable Giving[J].Journal of Policy-Analysis and Management,2007(3).

[7]Silberg C S.Factors Associated with the Philanthropic Behaviors of Major Donors [M].Baltimore Count: University of Maryland,1990:20-23.

[9]罗公利,刘慧明,王士卿.影响我国大学社会捐赠学校自身因素研究[J].青岛科技大学学报(社会科学版),2006(6).

[10]罗立和.康奈尔大学社会捐赠研究[D].湖南师范大学硕士学位论文,2012:44-46.

[14]Brakeville,Sue Lockhart.Tie Roles and Responsibilities of Trustees Related to Endowment Management and Development at Specialized Colleges of:Nursing [D].Illinois· State University,2001:32-34.

[15]钟玮,黄文辉,郭樑.高校校友捐赠影响因素实证研究—基于对清华大学校友的调研[J].高教探索,2013(4).

[16]Brian L.Friedrich.The Role of Leadership in Building Endowment at Lutheran Colleges and Universities[D].Capella University,2005:81-83.

[17][19]高欣.美国公立大学校友捐赠研究[D].陕西师范大学硕士学位论文,2013:25-32.

[18]Sun,Xiaogeng .A Multivariate Causal Model of Alumni Giving at a Midwest,Public University[D].The University of Nebraska - Lincoln,2005:98-100.

(责任编辑 陈志萍)