个税递延型养老保险对税收的影响研究

2016-09-23徐杰,方华

徐 杰,方 华

(上海理工大学,上海 200093)

理论研究

个税递延型养老保险对税收的影响研究

徐杰,方华

(上海理工大学,上海 200093)

从个税递延型养老保险的开展对保险公司营业收入的扩大效应角度,分析个税递延型养老保险对税收收入的影响。结果表明,因为即期个税递延而减少的政府税收,可以从保险公司保费收入增加所交的税款中获得弥补,指出实行个税递延险没有减少税收,而且还能减轻未来财政养老支出。

个税递延养老保险;税收收入;保费收入

1 引言

我国人口老龄化将处于不断加速的阶段,数据显示,截至2014年末,全国60岁以上老年人口总数达2.12亿人,占总人口的15.5%。2015年全国社会保险基金预算显示,剔除财政补贴因素后基金收不抵支。以企业职工基本养老保险为例,剔除财政补贴后,当期保险费收入与支出相减,“亏空”3 024.87亿元。那么面对如此庞大的缺口,如何确保我国顺利度过人口老龄化高峰期呢?个税递延型养老保险将为老百姓带来更有价值的养老工具。

周建再等以江苏省为例,分析了个税递延对财政收入的影响,认为应积极推动个税递延型养老保险的发展[1]。王晓洁等基于2013年河北行业经验数据,比较了由TEE转换到EET模式的累计差额的现值,建议经济处于中等发展水平的省份也可以推行个税递延养老保险[2]。吴祥佑研究了个税递延对投保人和政府的福利效应,提出国家实施个税递延是用即期较小的税收减少,换取未来较大的养老支出[3]。涂东阳建立了基本养老保险替代率预测模型,说明我国推动个税递延养老保险的必要性[4]。那么,由于实施个税递延险引起的保险公司收入增加,进而增加公司纳税额,而这部分纳税额是否可以弥补政府个人所得税税收的减少呢?由此,本文从保险公司纳税额增加的角度来研究个税递延型养老保险对税收的影响。

2 个税递延型养老保险开展的实证分析

2.1开展前的税收

2.1.1数据的选取

为分析方便,现对全文数据做如下说明:本文选取中国平安保险公司2004年在港交所上市至2015年的季报数据;中国太平洋保险公司2007年在上交所上市至2015年的季报数据。根据上海市人保局网站公布的《2014年上海市国民经济和社会发展统计公报》,2014年上海职工平均月工资5 451元,其中中等收入人群比例22%,1 353.57万人参加了上海城镇职工基本医疗养老保险。本文以2014年上海平均月薪资5 451元代表22%的中等收入人群平均薪资,以 2014年参加上海基本社保的1 353.57万人为个税递延险的购买人群总量。据标准普尔家庭资产分配,假设投保人将工资按比例π=10%投入养老保险。本文选取了保费总收入、营业税金及附加和所得税为指标。

2.1.2开展前的税收

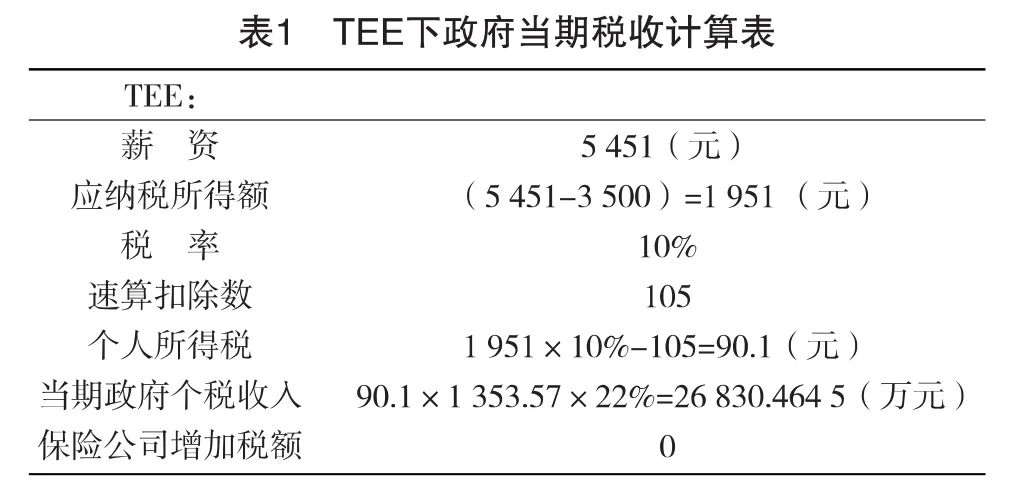

不实施个税递延养老保险,因此对保险公司当期营业收入无影响,即期政府税收仅包括个人所得税,投保人缴纳个人所得税T1。根据个人所得税税率表:投保人薪资w=5 451元,扣除起征点3 500元,适用税率α1=10%,速算扣除数105元。当期政府税收收入 :T1=([5 451-3 500)×10%-105]× 1 353.57×22%=26 830.464 5(万元);

2.2个税递延养老险实施后的税收

2.2.1模型建立

通过对平安和中国太保的季报数据做处理,建立计量经济模型,并进行回归分析。假设拟建立如下一元回归模型:Y=β0+β1*X+μ。

2.2.2模型检验

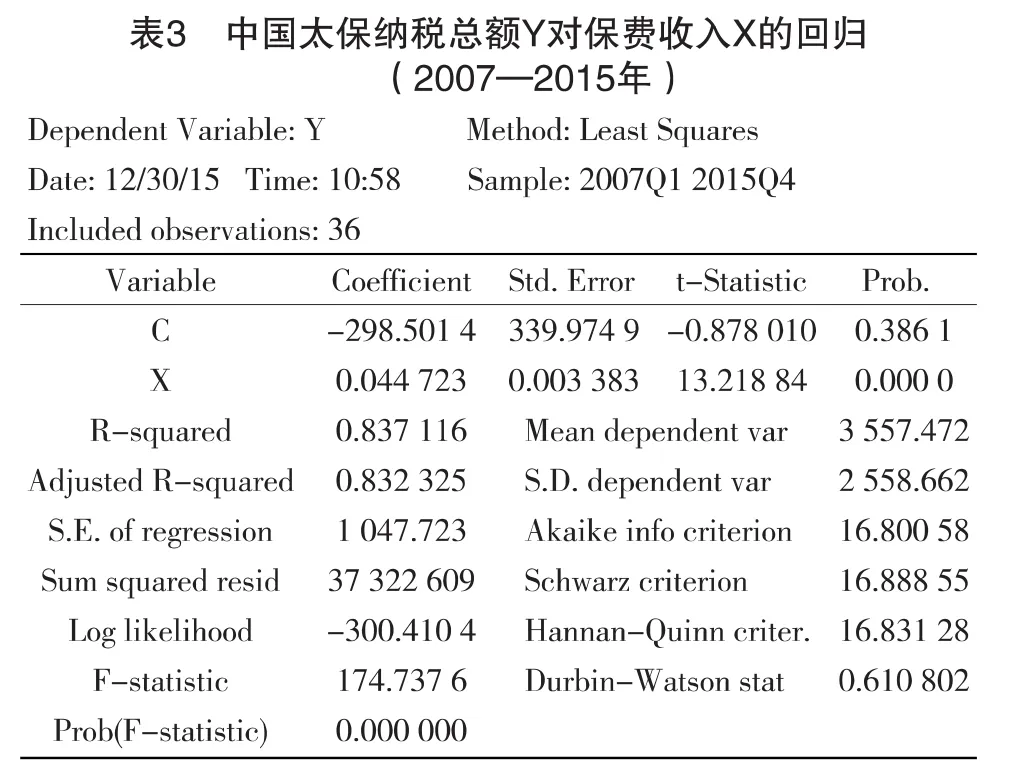

表2和表3是采用Eviews8.0进行回归的结果,建立如下平安公司纳税额对保费收入的函数:Y1= 0.097 7*X-2 287.292。从回归估计的结果看,模型拟合度好:可决系数R2=0.820 839,表明平安保险公司纳税支出变化的82.08%可由保费收入的变化来解释。从斜率项t检验值来看,大于5%显著性水平下自由度为n-2=46的临界值t0.02(546)<14.517 32,表明平安保险公司保费收入每增加100万,纳税支出增加10万元。同理,太保纳税额对保费收入的函数:Y2=0.044 7*X-298.501。

2.2.3EET模式的实证分析

在EET下即开展个税递延险,因此投保人购买该险,保费税前列支。根据数据设定保费P1=w×π,P1=5 451×10%=545.1(元)。据个人所得税税率表:投保人薪资w=5 451(元),扣除起征点3 500元和保费545.1元,(5 451-3 500-545.1)<1 500,适用税率α2=3%,速算扣除率0。投保人缴纳个人所得税T2=([w-P1-3 500)×3%-0]×1 353.57×22%= 12 559.694 8(万元)。对比 T2=12 559.694 8、T1= 26 830.464 5,政府当期个税收入减少14 270.769 7(万元)。此时由于投保人对保险的购买,保险公司即期保费收入增加。根据上述模型得知,平安公司由于个税递延险的销售而增加的税款:ΔY=0.097 7*ΔP2-2 287.292=13 571.647 7(万元);ΔP2=5 451× 10%×1 353.57×22%=162 322.822(万元);t= 13 571.647 7/14 270.769 7=95%。

综上,由于个税递延养老保险的开展,政府当期个人所得税收入减少14 270.769 7万元,平安保险公司纳税增加13 571.647 7万元,这部分增加额弥补了95%政府在个税上的减少。同理,中国太保由于保险的销售而增加的税款ΔY=0.044 7*P-298.501=6 957.329 2万元,弥补政府50%

3 结论

?

税制改革是《十三五》期间重点改革的一个方面,其中包括个人所得税,而个税递延型养老保险也是个税改革创新之一。从国际经验看,税收优惠是最有效的政策杠杆之一[5]。美国1952年只有63%的员工享受健康保险保障,1954年《税收法》明确了团体健康保险税收优惠政策,到了1957年拥有健康保险保障的员工比例提高到了76%。早在2008年朱铭来就研究了健康保险税收优惠政策的国际经验,提出了给予购买税收优惠,完善我国医疗保障制度[6]。综上所述,由于个税递延险的开展,保险公司增加的纳税额能在一定比例上弥补政府个税税收的减少;弥补比例的程度会因为不同保险公司的经营情况而不同如表4。以此说明个税递延险的实施不仅不会增加政府的财政成本,还能减少政府未来的养老支出。因此,主动学习国外养老保险改革的成功经验,合理选择保险公司试点实施个税递延型养老保险。

[1]周建再,胡炳志,代宝珍.我国商业养老保险个税递延研究:以江苏为例[J].保险研究,2012(11):3-11.

[2]王晓洁,杨鹏展.个税递延养老保险财政成本及收益量化研究:基于2013年河北省行业经验数据的分析[J].保险研究,2015(6): 100-108.

[3]吴祥佑,许莉.个税递延型养老保险的福利效应[J].财经问题研究,2014(10):85-90.

[4]涂东阳,许莉.个税递延养老保险的缴费设计研究[J].保险研究,2013(12):65-73.

[5]王莹.个税递延型养老保险:基于税收优惠的思考[J].中南财经政法大学学报,2010(1):73-77.

[6]朱铭来,丁继红.健康保险税收优惠政策的国际比较研究[J].经济社会体制比较,2008(2):77-83.

[责任编辑:路实]

Research on the Im pactof Tax-deferred Pension Insuranceon Tax Revenue

XU Jie,FANGHua

(University of Shanghai for Scienceand Technology,Shanghai200093,China)

By analyzing the impact of tax-deferred pension insurance on tax revenue from the view of it expanding income of insurance companies,the results show that the reduced revenue ofgovernmentbecause of the tax-deferred,can compensate from the increase of the premium income.The paper pointsout that the tax-deferred insurancemay not reduce taxes,but reduce the fiscalexpenditure on future pension.

tax-deferred pension insurance;tax revenue;premium income

F812.42

A

1673-5919(2016)02-0017-03

10.13691/j.cnki.cn23-1539/f.2016.02.005

2016-03-08

徐杰(1992-),女,重庆人,硕士研究生。