会计信息质量与股价信息含量

——基于会计准则变革前后的比较研究

2016-09-22刘怡芳

黄 政,刘怡芳

(东北师范大学 商学院,吉林 长春 130117)

会计信息质量与股价信息含量

——基于会计准则变革前后的比较研究

黄政,刘怡芳

(东北师范大学 商学院,吉林 长春 130117)

笔者以2001—2015年中国A股上市公司为研究样本,分别从应计盈余管理和真实盈余管理角度考察了会计信息质量与股价信息含量之间的关系,以及新会计准则实施对两者关系的影响。研究发现,无论是应计盈余管理还是真实盈余管理均显著降低了股价信息含量;会计信息对股价信息含量的提升作用在会计准则变革之后显著高于变革之前。进一步采用深交所信息披露考评结果作为会计信息质量的替代指标进行稳健性检验,结论依然不变。本研究不仅揭示了我国会计准则变革的重要意义,而且也对改善股市信息效率具有一定的参考价值。

应计盈余管理;真实盈余管理;股价信息含量;会计准则

一、引 言

股票市场能否高效运行,进而实现资本的优化配置,与股票价格对信息的反映程度密不可分。有效市场理论认为,如果股价能够充分迅速且准确地反映所有可能影响其变动的信息,实现价格对价值的有效回归,则资本得到合理配置。由于现实资本市场并非强式有效,股价不仅受到有效市场理论所强调的公司层面信息的影响,同时还受到与公司基本价值无关的市场层面信息、行业层面信息以及噪音的影响。而Wurgler(2000)指出,充分的公司层面信息是股票市场上的投资者判断公司经营绩效差别,进而作出有效投资决策的重要依据[1]187-214。Morck et al.(2000)更直接表明,股价反映公司层面信息的程度(即股价信息含量)是衡量一国股市是否有效运行的标志。他们还借助股价同步性模型研究了不同国家股价信息含量的差异,发现新兴市场国家普遍较低,而中国在其40个样本国家中位居倒数第二[2]215-260。Jin和Myers[3]257-292以及王亚平等[4]162-174采用同样的模型对中国股票市场进行研究均得出了类似结论。如果衡量模型没有错误,那么探究中国上市公司股价信息含量较低的成因,并挖掘其影响因素及提升路径就显得十分必要。

会计信息作为公司层面信息的重要组成部分,是股票市场上的投资者分析、判断上市公司优劣进而作出合理决策的重要依据。高质量的会计信息改善了投资者信息结构,有助于促成合理的股票价格。因此,理论上会计信息质量应当影响股价信息含量。一些学者指出我国上市公司的会计信息质量并不高[5]38-45,现实中频繁曝光的财务造假事件是有力的证明。那么是否意味着我国资本市场中较低的股价信息含量是由上市公司较低的会计信息质量引起的呢?

为了与国际会计惯例趋同,2006年我国财政部发布了新的《企业会计准则》,并于2007年在上市公司全面实施。新准则更加注重会计信息的价值相关性和决策有用性。高质量的会计准则并不必然带来高质量的会计信息,但却为高质量会计信息的生成提供了技术上的可能。Barth et al.[6]68-93的研究就表明,高质量的会计准则显著提升了会计信息质量。那么我国的会计准则改革又将对会计信息质量与股价信息含量之间的关系产生怎样的影响呢?

围绕上述问题,本文以中国上市公司为研究对象,以会计准则改革为背景,从会计信息质量角度研究新兴市场国家股价信息含量较低的原因,不仅有助于丰富相关文献,而且也对改善中国股市信息效率具有重要的参考价值。

二、文献回顾与研究假设

(一)会计信息质量与股价信息含量

Roll[7]541-566在分析资本资产定价模型解释力下降时提出了两个可能的原因,一是公司特质信息融入股价,二是噪音交易。Durnev et al.(2003)则在Morck et al.(2000)基于R2提出股价同步性概念后,实证检验发现股价同步性较低的公司股票回报对未来盈利的预测能力更强,从而表明低R2主要是由公司特质信息融入股价所致[8]797-836,即股价信息含量与股价同步性应当显著负相关。至此,从股价非同步性的角度间接衡量股价信息含量的做法被广泛采用。

Jin和Myers(2006)较早分析了公司层面信息对股价信息含量的影响。他们研究发现信息透明度的不同是引起各国股价同步性差异的主要因素,当信息透明度较低时,公司外部信息使用者无法像内部管理层那样获取更多的公司特质信息,只能以市场平均收益对公司价值作出评估,导致公司特质信息难以融入股价,造成股价信息含量的降低。不同于Jin和Myers(2006)的国别研究,Haggard et al.[9]747-768及Hutton et al.[10]67-86均从公司微观层面展开研究,前者从公司自愿性信息披露角度证实了信息透明度与股价信息含量显著正相关;后者则从盈余管理角度证实了信息不透明与股价同步性显著正相关。纵观国内文献,不少学者以中国上市公司为研究对象,借助股价同步性模型,从盈余管理角度证实了会计信息透明度与股价信息含量显著正相关,如游家兴等[11]147-164、陆瑶和沈小力[12]131-146等。

然而同样是采用股价非同步性指标,一些学者在研究公司层面信息与股价信息含量的关系时却得出了截然相反的结论。Teoh et al.(2006)通过检验会计异象发现,股价同步性较低的公司,其会计异象更加显著,进一步研究表明股价同步性与会计信息质量显著正相关[13]。Dasgupta et al.(2010)认为,提升信息透明度有助于增加股票价格的信息含量,然而研究结果却发现股价同步性也随之提高了,他们认为噪音是干扰因素,因为信息不透明的公司,股价噪音往往较大,个股波动的不确定性较强,从而降低了股价同步性[14]1189-1220。国内也不乏得出相反结论的文献。王亚平等(2009)基于中国股市噪音较多的现实分析了信息透明度应当与股价同步性正相关,并借助盈余管理指标加以证实。金智(2010)则借助私有信息交易理论分析并通过经验研究证实了会计信息质量与股价同步性正相关的关系[15]19-26。

上述文献在采用同样的模型研究公司层面信息与股价信息含量关系时得出了矛盾的结论,不得不使人质疑主流所采用的股价非同步性模型在衡量股价信息含量时的可靠性。由于一些文献在得出相反结论时推测噪音是重要的干扰因素,这是否意味着支持Roll(1988)的第二种观点呢?或者如王亚平等(2009)在开篇提到的,在噪音较多的股票市场信息透明度与股价同步性正相关;而在噪音较少的股票市场反之。不难发现大多得到相反结论的文献多是基于噪音较多的新兴市场,而Durnev et al.(2003)、Jin和Myers(2006)等的研究则是基于美国等成熟市场。可是依然存在依据中国这样噪音较多的新兴市场的研究支持信息论的,如游家兴等(2007)、陆瑶和沈小力(2011)等。况且同样是成熟市场国家,Ashbaugh-Skaife et al.(2006)对英美等六国的研究指出,股价非同步性与股价信息含量不存在一致的对应关系[16]。先不论噪音论是否正确,至少信息论无法立足,一些学者给出了经验证据。Lee和Liu(2011)研究发现,股价非同步性与以信息交易概率等六个指标衡量的股价信息含量间不存在显著的单调关系,而是显著的U型关系[17]1563-1580。林忠国等(2012)基于中国股票市场研究发现,股价非同步性与构造的信息指标及噪音指标均存在显著的U型关系[18]68-81。

可见从股价非同步性角度来衡量股价信息含量并不合适,黄政(2014)在通读国内外相关文献时发现,除了股价波动非同步性指标外,未来获利反应系数、信息交易概率以及信息交易度等指标也是衡量股价信息含量的常用指标[19]88-92。他通过对比分析发现,信息交易度指标显著优于其他指标,因此本文在后续研究中将采用信息交易度来衡量股价信息含量。

会计信息质量对股价信息含量的影响可以从三个方面进行分析。一是高质量的会计信息有助于减少外部投资者获取及加工信息的成本,避免外部投资者作出逆向选择,实现与公司价值相关的信息充分融入股价,从而提升股价信息含量。二是高质量的会计信息有助于外部投资者准确预期公司未来的不确定性,降低噪音对投资者的干扰,促使与公司价值相关的信息在股票交易中被充分利用,进而实现股价信息含量的提升。三是高质量的会计信息意味着公司盈余信息的可靠,盈余管理程度的降低,管理层控制和隐藏公司层面信息的可能性减小,从而有助于股价信息含量的提升。综上,本文提出如下假设:

H1:会计信息质量越高(即盈余管理程度越低),上市公司的股价信息含量越高。

(二)会计准则变革对会计信息质量与股价信息含量关系的影响

2007年新企业会计准则在上市公司范围内全面实施,意味着与国际财务报告准则趋同的会计准则变革得以成功,会计准则的质量得以提升。新会计准则按照国际准则的惯例对会计确认、计量及报告标准进行了重新设计,确保了准则的规范性和科学性,而且修订了财务报告的目标,要求财务报告在反映管理层受托责任履行情况的同时,更应当向报告使用者提供价值相关和决策有用的信息[20]166-176。可见,新会计准则带来的这些变化有助于投资者获取和理解公司层面信息,实现价值相关信息融入股价。而提供高质量的会计信息无疑是会计准则变革的重要目标。经验证据表明,新会计准则实施后,会计信息的价值相关性显著提高、会计信息质量也有所提升[21]129-140。可见,新会计准则的实施有助于加强会计信息质量对股价信息含量的提升作用。基于上述分析,本文提出如下假设:

H2:会计信息质量越高(即盈余管理程度越低)股价信息含量也越高的关系在会计准则变革之后显著高于变革之前。

三、研究设计

(一)样本选择与数据来源

本文选择中国A股市场2001—2015年的上市公司为初始研究样本。为确保数据的有效性,按相关研究惯例,对初始样本进行了如下处理:剔除金融、保险行业上市公司;剔除当年新上市的公司;剔除年度个股收益率数据不足20个观测值的样本;剔除年样本量不足20个的行业;剔除资产负债率大于1的样本;剔除数据缺失样本。本文采用证监会2012年的行业分类标准对制造业采用二级代码分类,对其他行业采用一级代码分类。经过上述处理,得到了15年共计18 821个研究样本。此外,为避免极端值的影响,还对连续变量进行了缩尾(winsorize)处理。本文所用数据来源于CSMAR及RESSET数据库。

(二)关键变量的测度

1.股价信息含量

Llorente et al.(2002)分析知情交易者和不知情交易者时,构建了均衡状态下股票收益率与换手率间的动态关系模型[22]1005-1047。

(1)

其中,R是个股收益率,V是换手率。如果在股票交易中知情者占据主导,随着股价对公司层面信息的不断揭示,股票收益也呈现出同向且持续的变化,那么较高的收益率和换手率将得以持续,两者之间体现为正的自相关,即系数c应当大于零;相反,如果大部分股票交易只是出于流动性需求,则较高的股票收益率和换手率将难以持续,两者之间应体现为不相关或负的自相关,即系数c应当等于或者小于0。模型中交叉项系数c被众多学者用来衡量股价信息含量,如Fernandes和Ferreira[23]216-244以及Frésard[24]985-1012等。这两篇文献还将市场收益率加入模型以实现修正,本文也采用这种做法来测度股价信息含量,即采用模型(2)对每只股票每个年度的日交易数据进行回归,求得交叉项系数c。为了使收益率与年度报告对应,本文将年度区间定义为当年5月第一个交易日至次年4月最后一个交易日。

(2)

其中,Ri,d是股票i第d日的收益率;RM,d是第d日经流通市值加权的市场收益率;V表示经200个交易日平滑的日换手率(Llorente et al.,2002),其计算过程如下:

(3)

(4)

上式中的turi,d是股票i第d日的流通股日换手率,对其取对数是考虑到换手率序列的不平稳,加上极小正数是为了避免零换手率的影响。

2.会计信息质量

会计盈余是财务报告对外披露的最为重要的公司特质信息,也是投资者评估公司价值的核心指标,因而易受管理层的干预。管理层的盈余管理程度往往反映了会计信息质量的高低。因此,从盈余管理角度衡量会计信息质量是众多学者的常用方法[25]40-45。为了更好地对上市公司盈余管理行为进行度量,本文同时选择了应计盈余管理模型和真实盈余管理模型进行研究。

(1)应计盈余管理

修正Jones模型是学者研究应计盈余管理时最常用的模型。首先采用分年度分行业数据对模型(5)进行OLS回归;其次将估计出的系数带入(6)式计算出可操纵性应计利润,为避免符号的影响,再对其取绝对值(absacc)。绝对值越大,表明盈余管理程度越高,会计信息质量越低。

(5)

(6)

其中,线下项目前总应计利润(TAi,t)用营业利润和经营活动现金净流量之差表示;ΔREVi,t是公司i第t年营业收入的变化额;ΔRECi,t是相应的应收账款变化额;PPEi,t是年末的固定资产原值;Asseti,t-1是上年末总资产。

(2)真实盈余管理

Roychowdhury(2006)在分析企业进行销售操控、生产操控及酌量性费用操控时给出了真实盈余管理的度量方法[26]335-370。本文借鉴Roychowdhury及Cohen和Zarowin[27]2-19构建的经营现金流量模型、生产成本模型以及酌量性费用模型来计算异常现金流量(R_CFO)、异常生产成本(R_PROD)和异常酌量性费用(R_DISEXP),从而实现对真实盈余管理的有效度量。具体来说,通过分年度分行业对模型(7)、(8)、(9)分别进行OLS回归,得到相应的残差R_CFO、R_PROD、R_DISEXP,即为各模型的异常值。

(7)

(8)

(9)

模型中,CFOi,t是公司i第t年经营活动现金流量净额;Asseti,t-1是上年末总资产;REVi,t是营业收入;ΔREVi,t是营业收入的变化额;PRODi,t是公司的生产成本,包括销售成本和存货的变动额;ΔREVi,t-1是上年营业收入的变化额;DISEXPi,t是公司的酌量性费用,借鉴李增福等[28]49-56做法,采用销售费用与管理费用的和表示;REVi,t-1是上年营业收入。

如果公司期望调高当期利润,可采取如下的真实交易:提供价格折扣、赊销等扩大销售(将导致R_CFO为负);过度生产(将导致R_PROD为正);削减酌量性费用(将导致R_DISEXP为负)。由于公司可能采用多种方式进行真实盈余管理,借鉴Cohen和Zarowin(2010)做法,构建如下的综合指标进行度量,并取相应的绝对值(absREM、absRM_1、absRM_2),绝对值越大,表明真实盈余管理程度越高。

REMi,t=R-PRODi,t-R-CFOi,t-R-DISEXPi,t

(10)

RM-1i,t=R-PRODi,t-R-DISEXPi,t

(11)

RM-2i,t=-R-CFOi,t-R-DISEXPi,t

(12)

(三)模型设定

首先,采用模型(13)检验会计信息质量对股价信息含量的影响:

(13)

式中,ci,t表示公司i第t年的股价信息含量;EQ是会计信息质量的替代变量,用应计及真实盈余管理间接衡量;Control为控制变量。如果H1成立,则系数a1应显著为负。

其次,采用模型(14)检验会计信息质量与股价信息含量的相关性在准则变革前后的变化:

(14)

式中,Befor和Post为时间虚拟变量,以会计准则变革为划分标志。即2007年之前,Befor取值1,否则为0;2007年之后,Post取值1,否则为0。如果H2成立,则EQ×Post的回归系数(绝对值)应显著大于EQ×Befor的回归系数(绝对值)。

借鉴Hutton et al.(2009)、王亚平等(2009)、金智(2010)等的研究成果,本文选取公司规模(size)、财务杠杆(lev)、总资产净利率(roa)、股权集中度(top10)、账面市值比(BM)、自由现金流量(fcf)、审计意见类型(audit)、行业及年度哑变量对模型进行控制。

四、实证结果及分析

(一)描述性统计分析

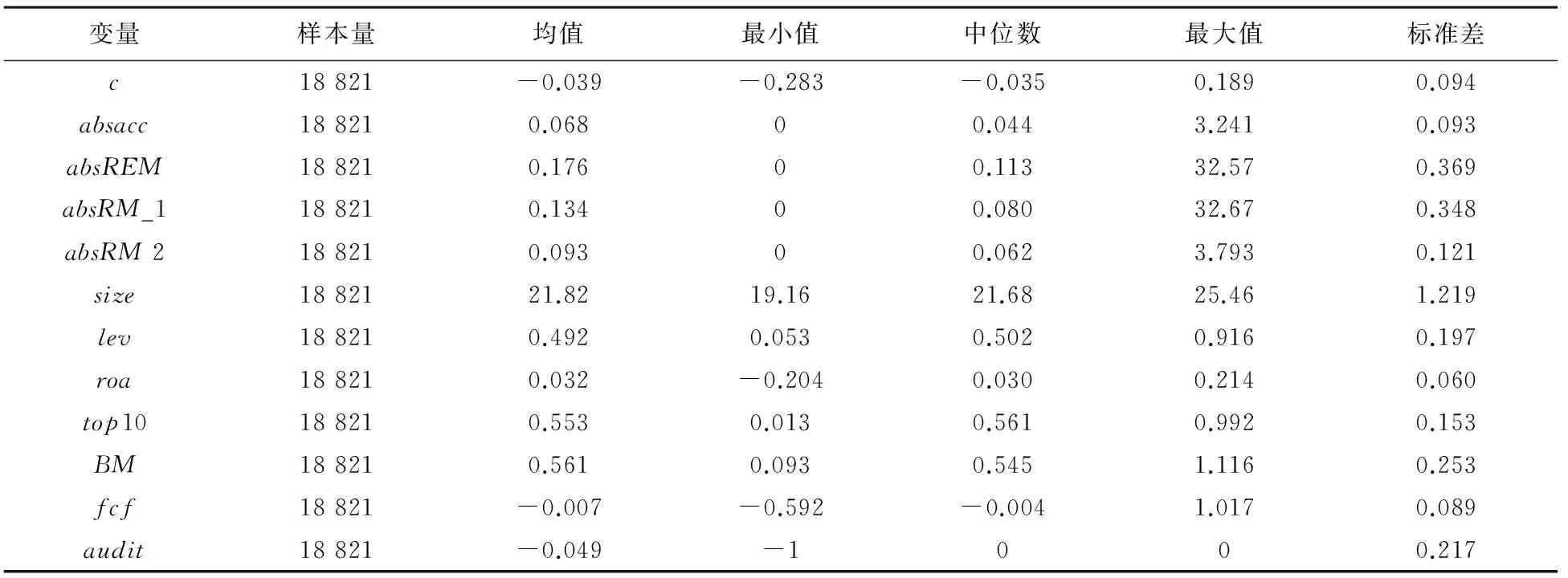

表1列出了各变量的描述性统计结果。股价信息含量的均值和中位数分别为-0.039和-0.035,远低于Frésard(2012)基于美国资本市场测度的结果(0.029,0.026),可见与发达国家相比,我国股市信息效率非常之低,市场信息环境亟待改善。c的最大值和最小值分别为0.189和-0.283,表明上市公司之间的股价信息含量差异较大。从盈余管理的均值及中位数来看,我国上市公司可能普遍存在应计盈余管理和真实盈余管理行为。应计盈余管理的标准差为0.093,远小于真实盈余管理三个指标的标准差(0.369、0.348、0.121),表明真实盈余管理在各公司间的差异更大。控制变量方面,roa最小值为负,表明一些公司已经出现严重亏损;top10的均值及中位数都在0.5以上,表明我国上市公司股权集中度较高;fcf的均值及中位数都为负值,表明较多公司不存在可随意支配的现金流。

表1 变量的描述性统计

(二)回归分析

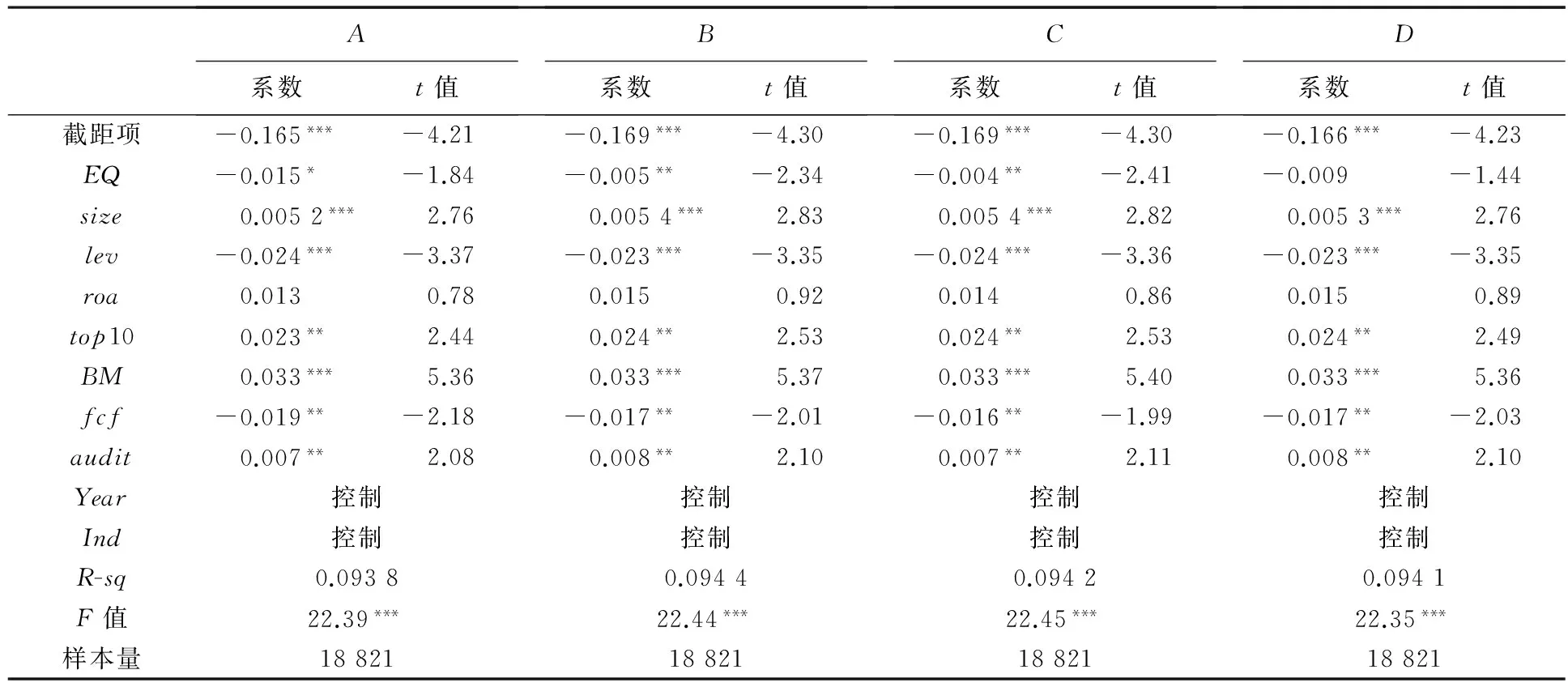

在回归分析之前,本文分析了各变量间的相关性,均符合预期,且不存在共线性问题,限于篇幅未能列出。表2报告了会计信息质量影响股价信息含量的回归结果,其中A列是应计盈余管理指标(absacc)参与回归的结果,B、C及D列对应着真实盈余管理三个指标(absREM、absRM_1及absRM_2)参与回归的结果。从A列来看,以修正Jones模型计算的应计盈余管理程度的回归系数为-0.015,且在10%水平上显著,表明上市公司应计盈余管理程度越高,股价信息含量越低。从B、C及D列来看,真实盈余管理三类指标的回归系数均为负,且前两类指标均在5%的水平上显著,表明上市公司真实盈余管理程度越高,股价信息含量越低。此外,这三类指标的回归结果还表明,纳入异常生产成本指标更有利于分析真实盈余管理与股价信息含量的关系。以上结果充分表明,无论是应计盈余管理还是真实盈余管理,都会降低上市公司的会计信息质量,减少股票价格中的信息含量,假设1得到证实。

其他变量方面,A、B、C、D四列中控制变量的回归结果在系数大小、符号及显著性方面均呈现出很强的一致性。具体来看,公司规模和账面市值比的回归系数均在1%的水平上显著为正,表明公司规模越大、账面市值比越高,股价信息含量也越高。股权集中度和审计意见类型的回归系数均在5%的水平上显著为正,表明上市公司股权集中度较高、注册会计师出具标准审计意见,有助于提升股价信息含量。财务杠杆和自由现金流量的回归系数均显著为负,表明资产负债率较高、可支配现金流较多的上市公司不利于提升股价信息含量。总资产净利率的回归系数不显著。

表2 会计信息质量与股价信息含量的回归结果:假设1的检验

注:A列是EQ=absacc的回归结果,B、C及D列分别对应着EQ=absREM、absRM_1及absRM_2;***、**和*分别代表在1%、5%和10%的统计水平上显著。

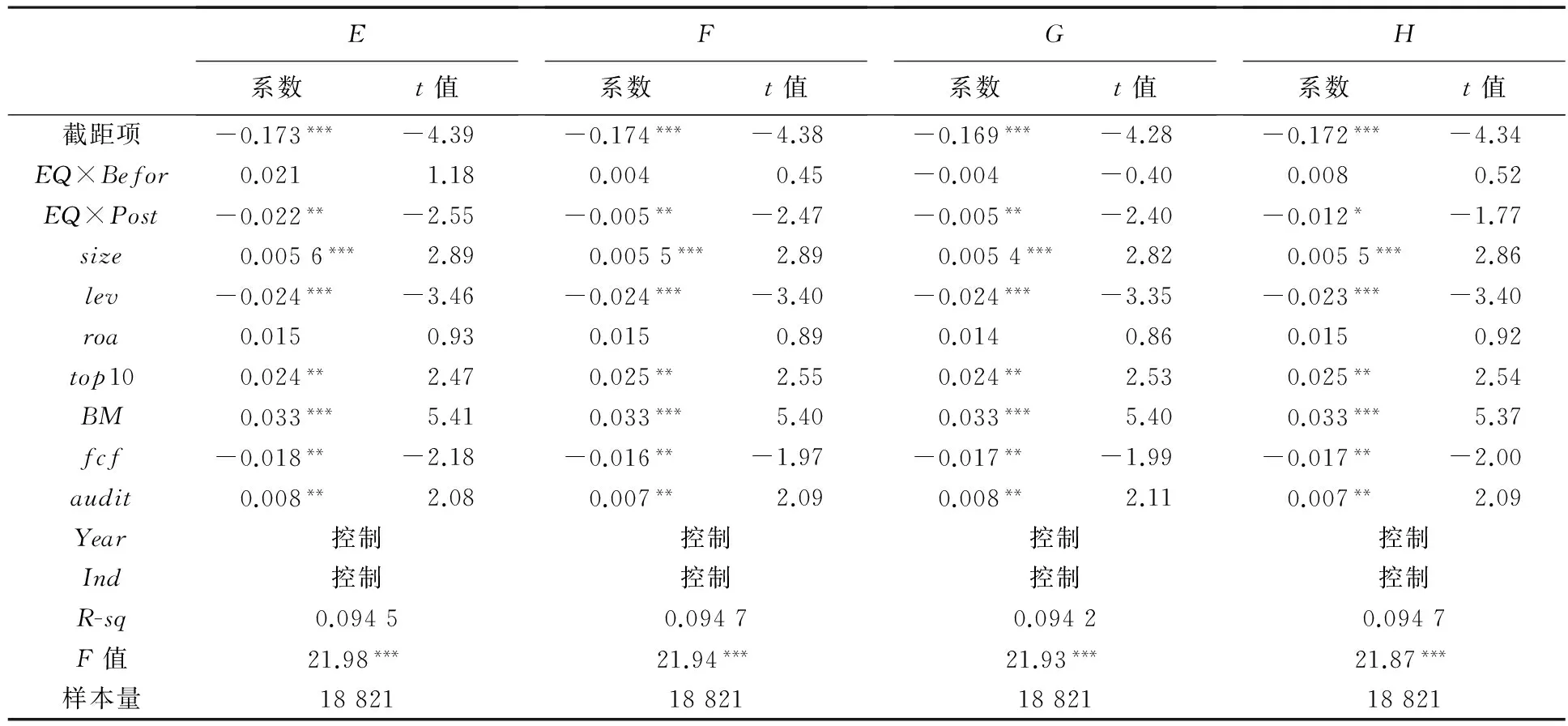

表3报告了会计准则变革前后会计信息质量与股价信息含量关系的变化。E列是应计盈余管理指标(absacc)参与回归的结果,其中absacc×Post的回归系数为-0.022,且在5%的水平上显著,而absacc×Befor则不显著,表明在会计准则变革后应计盈余管理程度的降低显著提升了股价信息含量,而在2007年之前则不存在这样的关系。F、G及H列对应着真实盈余管理三个指标(absREM、absRM_1及absRM_2)参与回归的结果,其中absREM×Befor、absRM_1×Befor和absRM_2×Befor的回归系数均不显著,而对应的absREM×Post、absRM_1×Post和absRM_2×Post的回归系数均显著为负,表明真实盈余管理与应计盈余管理一样,只有在会计准则变革之后才呈现出与股价信息含量显著负相关的关系。以上结果充分表明,在2007年之前,依据旧会计准则报告的盈余等会计信息在改善股市信息效率方面不具有明显作用;而在2007年之后,依据新会计准则报告的盈余等会计信息可显著提升股价信息含量。可见,新会计准则的实施充分发挥了会计信息的定价功能,会计信息质量越高股价信息含量也越高的关系在会计准则变革之后显著高于变革之前,假设2得到证实。控制变量的结果与表2基本一致,不再赘述。

表3 会计信息质量与股价信息含量的回归结果:假设2的检验

注:E列是EQ=absacc的回归结果,F、G及H列分别对应着EQ=absREM、absRM_1及absRM_2;***、**和*分别代表在1%、5%和10%的统计水平上显著。

五、稳健性检验

除了盈余管理考察的盈余质量外,披露质量也是会计信息质量的重要表征。参照刘怡芳和黄政(2015)的做法[29]141-146,本文选取深交所的信息披露考评结果作为衡量会计信息质量的另一指标,以进行稳健性检验。深交所从真实性、及时性、准确性、完整性、合法合规性和公平性六个方面对在其上市的公司所披露的信息进行评价,并给出了四个等级,即优秀、良好、及格和不及格。本文采用虚拟变量(idq)设置信息披露考评,即对优秀、良好赋值为1,及格和不及格赋值为0。

重复上文的研究过程,得到模型(13)和(14)的回归结果。限于篇幅未列出相应表格。变量idq的回归系数为0.007,且在1%的水平上显著,表明以信息披露考评衡量的会计信息质量越高,股价信息含量也越高,假设1进一步得到证实。变量idq×Befor和idq×Post的回归系数分别为0.006和0.008,且前者在10%的水平上显著,后者在5%的水平上显著,即idq×Post的回归系数无论是大小还是显著性均高于idq×Befor,表明信息披露考评等级越高股价信息含量也越高的关系在会计准则变革之后显著高于变革之前,假设2也进一步得到证实。

六、研究结论

本文在理论分析的基础上,选择2001—2015年中国A股上市公司为研究对象,采用修正后的股票收益率与换手率动态模型的交乘项系数来衡量股价信息含量,分别从应计盈余管理和真实盈余管理角度研究了会计信息质量对股价信息含量的影响作用,以及新会计准则实施前后两者关系的变化。研究发现:(1)与美国等发达国家相比,我国上市公司的股价信息含量非常低;(2)无论是应计盈余管理还是真实盈余管理,都会降低上市公司的会计信息质量,减少股票价格中的信息含量;(3)会计信息对股价信息含量的提升作用在会计准则变革之后显著高于变革之前;(4)采用深交所信息披露考评作为会计信息质量的替代指标进行稳健性检验,上述结论依然成立。

本文的研究结论对改善我国股票市场信息效率具有一定的借鉴意义。根据本文的研究结果,我们认为要提升股价信息含量,一方面应当抑制上市公司的盈余管理行为,改善会计信息质量,确保外部投资者获取充分的公司价值信息;另一方面应持续加强与国际财务报告准则的趋同,不断提高我国会计准则的质量。

[1] Wurgler J. Financial markets and the allocation of capital[J]. Journal of financial economics,2000,58(1).

[2] Morck R,Yeung B,Yu W. The information content of stock markets: why do emerging markets have synchronous stock price movements?[J]. Journal of financial economics,2000,58(1).

[3] Jin L,Myers S C.R2around the world: New theory and new tests[J]. Journal of financial economics,2006,79(2).

[4] 王亚平,刘慧龙,吴联生. 信息透明度,机构投资者与股价同步性[J].金融研究,2009 (12).

[5] 朱茶芬,李志文. 国家控股对会计稳健性的影响研究[J].会计研究,2008(5).

[6] Barth M E,Landsman W R,Lang M,et al. Are IFRS-based and US GAAP-based accounting amounts comparable?[J]. Journal of Accounting and Economics,2012,54(1).

[7] Roll R.R2[J]. Journal of Finance,1988,43.

[8] Durnev A,Morck R,Yeung B,Zarowin P. Does Greater Firm-Specific Return Variation Mean More or Less Informed Stock Pricing?[J]. Journal of Accounting Research,2003,41(5).

[9] Haggard K S,Martin X,Pereira R. Does voluntary disclosure improve stock price informativeness?[J]. Financial Management,2008,37(4).

[10] Hutton A P,Marcus A J,Tehranian H. Opaque financial reports,R2and crash risk[J]. Journal of financial economics,2009,94(1).

[11] 游家兴,等. 中国上市公司透明度与股价波动同步性的实证分析[J].中大管理研究,2007,2(1).

[12] 陆瑶,沈小力. 股票价格的信息含量与盈余管理[J].金融研究,2011 (12).

[13] Teoh S H,Yang Y,Zhang Y. R-square: Noise or firm-specific information[Z]. working paper,University of California and Chinese University of Hong Kong,2006.

[14] Dasgupta S,Gan J,Gao N. Transparency,Price Informativeness,and Stock Return Synchronicity: Theory and Evidence[J]. Journal of Financial and Quantitative Analysis,2010,45(5).

[15] 金智. 新会计准则,会计信息质量与股价同步性[J].会计研究,2010(7).

[16] Ashbaugh-Skaife H,Gassen J,LaFond R. Does stock price synchronicity represent firm-specific information? The international evidence[Z]. SSRN eLibrary,2006.

[17] Lee D W,Liu M H. Does more information in stock price lead to greater or smaller idiosyncratic return volatility?[J]. Journal of Banking & Finance,2011,35(6).

[18] 林忠国,韩立岩,李伟. 股价波动非同步性——信息还是噪音?[J].管理科学学报,2012,15(6).

[19] 黄政. 信息透明度影响资本配置效率的传导机制研究[D].东北师范大学,2014.

[20] 蔡吉甫. 会计信息质量与公司投资效率[J]. 管理评论,2013(4).

[21] 罗婷,薛健,张海燕. 解析新会计准则对会计信息价值相关性的影响[J].中国会计评论,2008(2).

[22] Llorente G,Michaely R,Saar G,Wang J. Dynamic volume-return relation of individual stocks[J]. Review of Financial studies,2002,15(4).

[23] Fernandes N,Ferreira M A. Does international cross-listing improve the information environment[J]. Journal of Financial Economics,2008,88(2).

[24] Frésard L. Cash savings and stock price informativeness[J]. Review of Finance,2012,16(4).

[25] 黄政,吴国萍. 信息透明度对资本配置效率的影响——来自中国制造业上市公司的经验证据[J].财经理论与实践,2014(5).

[26] Roychowdhury S. Earnings management through real activities manipulation[J]. Journal of accounting and economics,2006,42(3).

[27] Cohen D A,Zarowin P. Accrual-based and real earnings management activities around seasoned equity offerings[J]. Journal of Accounting and Economics,2010,50(1).

[28] 李增福,郑友环,连玉君. 股权再融资、盈余管理与上市公司业绩滑坡[J].中国管理科学,2011(2).

[29] 刘怡芳,黄政. 内部审计特征对会计信息质量影响研究[J].东北师大学报:哲学社会科学版,2015(1).

[责任编辑:秦卫波]

Accounting Information Quality and Stock Price Informativeness

HUANG Zheng,LIU Yi-fang

(Business School,Northeast Normal University,Changchun 130117,China)

Using the 2001—2015 Shenzhen A-share listed companies as research samples,this paper examines the relationship between accounting information quality and stock price informativeness respectively from the view of accrual earnings management and real earnings management,and the effect of new accounting standards on the relationship between them. The results show that,accrual earnings management and real earnings management all significantly reduce the stock price informativeness;the promotion impact of accounting information on the stock price informativeness is significantly higher after accounting standards reform than before. Further,this paper takes the Shenzhen stock exchange information disclosure evaluation results as an alternative index for robustness test,the conclusion remains the same. This study not only reveals the significance of China’s accounting standards reform,but also has a certain reference value to improve the efficiency of the stock market information.

Accrual Earnings Management;Real Earnings Management;Stock Price Informativeness;Accounting Standards

2016-04-28

国家自然科学基金委主任基金(71350015);吉林省教育厅“十三五”社会科学研究项目(2015-545)。

黄政(1982-),男,江苏盐城人,东北师范大学商学院讲师;刘怡芳(1989-),女,湖南邵阳人,东北师范大学商学院博士研究生。

F234

A

1001-6201(2016)05-0097-08

[DOI]10.16164/j.cnki.22-1062/c.2016.05.018