金融发展对创新效率影响的门槛效应检验

2016-09-22吕鹰飞

吕鹰飞,李 政

(1.吉林大学 经济学院,吉林 长春 130012;2.吉林省金融文化研究中心,吉林 长春 130028)

金融发展对创新效率影响的门槛效应检验

吕鹰飞1,2,李政1

(1.吉林大学 经济学院,吉林 长春 130012;2.吉林省金融文化研究中心,吉林 长春 130028)

以我国2006-2013年省际面板数据为基础,应用数据包络法计算我国企业科研创新效率与产品创新效率,并对我国金融发展对两种效率的影响是否存在门槛效应进行了实证检验。结果发现:我国各省市地区的科研创新效率与产品创新效率水平均偏低,其水平亟需提高,金融发展水平对科研创新效率与产品创新效率均存在门槛效应,其中科研创新效率存在三重门槛效应,产品创新效率存在双重门槛效应。金融发展水平的提高降低了其对科研创新效率和产品创新效率的影响强度,说明我国金融发展需考虑到其对实体经济的促进作用,盲目扩张会导致效率损失。

金融发展;创新效率;门槛回归

一、前 言

前沿文献对金融发展在经济增长中的重要地位给予了充分的肯定,对于我国金融发展影响经济增长以及技术进步的研究比较丰富。钱水土和周永涛(2010)基于我国地区数据,以非国有部门贷款与GDP之比来衡量金融发展水平,以企业专利申请数量度量自主创新能力,用门槛回归的方法验证我国金融发展、FDI与创新能力间是否存在门槛效应。结果发现,FDI对于自主创新的影响并不显著,但以金融发展为门槛,FDI 对自主创新的作用存在门槛效应[1]24-29。何晓虎和何伦志(2011)同样基于我国区域数据,技术进步水平基于随机前沿模型计算,金融发展程度指标采用私人信贷余额占名义GDP的比重获得。其门槛回归结果显示,金融发展水平对技术进步存在双门槛效应,随着金融发展水平的提高,其对技术进步的作用显著下降[2]。

技术创新活动作为一种生产活动其本身也存在着效率问题,前述论文都验证了我国金融发展水平会影响技术创新数量即创新活动的产出数量。然而金融发展是否促进了创新活动的效率却鲜有文献提及。金融发展影响企业创新效率可以归纳为以下几点:一是创新活动需要大量的资金,企业创新活动必然需要金融部门的资金支持。二是金融部门提供的多种工具可以有效分散企业在研发与创新时所面临的风险。三是有效的金融市场能够优化资金配置,将投资引导至具有最高创新率的企业[1]24-29[2]。

我国关于金融发展与创新效率的实证论文较少。顾群和翟淑萍(2013)用数据包络法估计了我国2005至2010年30个省市的创新效率水平,基于此数据对金融发展和知识产权保护对于创新效率的影响进行了实证研究。结果显示,金融发展水平对创新效率有显著的正向影响,并且强度随着金融发展水平提高而加强[3]42-46。孙立梅和高硕(2015)以类似顾群和翟淑萍(2013)的方法计算了创新效率,用金融机构存款余额、金融机构贷款余额以及股票市场总值三个指标衡量金融发展水平,应用面板回归考察了我国2007—2011年创新效率与金融发展水平的关系[4]110-113。金融中介相比金融市场对技术创新效率的促进作用更强,然而我国的存款配置水平较低,需要进一步优化。

前述对金融发展和创新效率的研究文献存在以下两个问题。一是对于创新效率的计算过于粗糙,直接以专利数量和新产品销售收入作为DEA方法的产出变量,以R&D人员和资金投入作为投入变量的做法忽视了技术创新的内在过程,即知识转化为专利的科研创新和专利转化为产品的研发创新。二是对于金融发展和创新效率的实证研究没有考虑到二者存在门槛效应的问题。由金融发展和技术进步的相关文献我们看到,我国金融发展影响技术进步是存在门槛效应的,那么我国金融发展对于创新效率的作用是否存在门槛效应值得研究。本文基于上述两点对现有研究进行了扩展,具体为:将创新效率分为科研创新效率与产品研发效率并分别计算;在回归模型时采用门槛回归考察金融发展对两种创新效率的门槛效应。本文以下的结构安排如下:第二部分为变量选取与说明;第三部分为实证结果与评价;第四部分为基本结论。

二、方法介绍与变量选取说明

(一)创新效率

本文采用数据包络法测算我国各地区创新效率。数据包络法(DEA)是根据多项投入指标和多项产出指标,利用线性规划的方法,对具有可比性的同类型单位进行相对有效性评价的一种数量分析方法。数据包络法属于非参数方法,相比于参数方法需要对具体的生产函数进行假设,非参数方法很好地规避了这个问题,在不需要对具体生产函数进行假设的条件下计算产出效率。

我们将创新效率分为科研创新效率与产品创新效率。科研创新效率主要指企业主体在投入一定人力物力后,形成有效专利发明的效率。选择各地区高技术产业R&D人员全时当量与高技术产业R&D经费内部支出作为投入变量,高技术产业专利申请数和高技术产业有效发明专利数作为产出变量。产品创新效率指企业主体将已有专利转化为产品并盈利的能力。选择高技术产业有效发明专利数和高技术产业新产品开发经费支出作为投入变量,高技术产业新产品销售收入作为产出变量。上述数据来自《中国科技统计年鉴》,由于从投入到产出需要时间,我们将投入数据滞后1年,即产出数据时间为2006—2013年,投入数据为2005—2012年。由于数据缺失,在区域选择上我们去掉了西藏自治区、台湾、香港和澳门,保留了其余30个省市地区。

(二)面板门槛回归模型

面板门槛回归模型最初由Hansen提出,其基本形式为

(1)

(2)

其中,解释变量为xi,qi为“门槛变量”,其可以作为解释变量之一,也可以是独立的变量。门槛变量在“门槛值”γ处将样本分为两类[5]345-368。

面板门槛模型的求解遵循以下步骤:①首先通过网格搜索法确定门槛值,对任意门槛值γ,计算其最小二乘法下的回归残差平方和,以最小的残差平方和为门槛值。②对已经计算出的门槛值进行假设检验,原假设不存在门槛效应,H0:α1=α2;备择假设H1:α1≠α2。用自举法模拟似然比检验的渐进分布来计算各显著性水平上的统计量,进而检验门槛效应的显著性。③最后对门槛效应的各参数进行回归估计[5]345-368。

(三)金融发展指标以及其他控制变量

参考李金昌和曾慧(2009)直接用各地区金融机构各项贷款余额除以名义GDP来度量金融发展水平[6]30-37。数据来自《中国金融年鉴》与《中国统计年鉴》。在模型中加入其他控制变量以保证模型稳定性,具体为:①外商直接投资,用各地区外商直接投资除以人均GDP来表示外商投资水平。②教育水平,用地区就业人员平均受教育年限度量地区教育水平,其中,小学毕业、初中毕业、高中毕业、大学毕业和研究生毕业的受教育年数分别按6、9、12、16、18计算。③市场竞争,用地区高技术行业企业数量度量市场竞争情况[7]107-112。上述数据来自《中国统计年鉴》与地方统计年鉴。

三、实证结果与评价

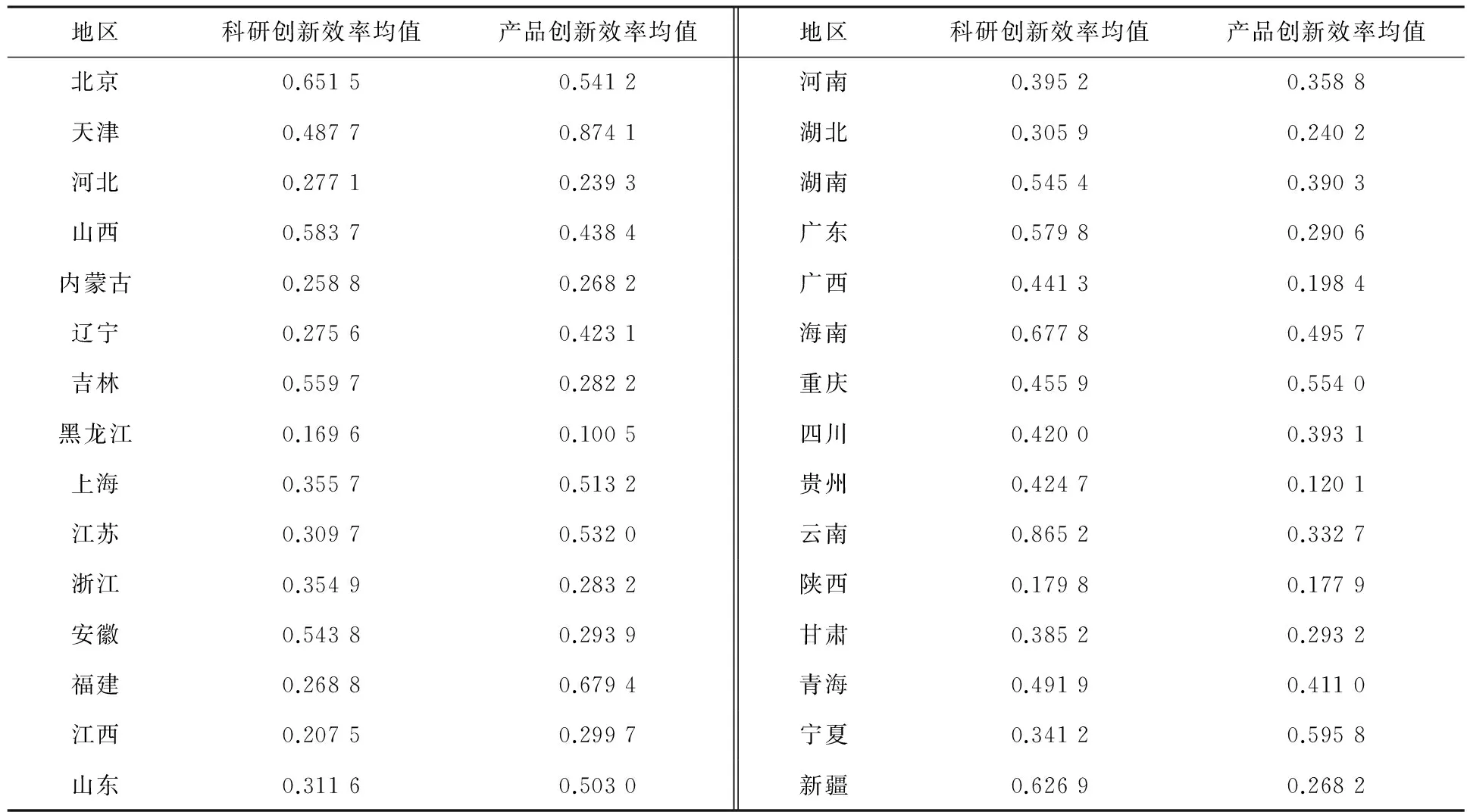

用DEA方法计算的各地区科研创新效率与产品创新效率如表1所示。

表1 科研创新效率与产品创新效率估计结果

表1数据显示,我国2006—2013年各地区平均的科研创新效率和产品创新效率均低于0.5。其中,科研创新效率平均值为0.425 1,最大值为云南省0.865 2,最小值为黑龙江省0.169 6,全国30个省市中有9个地区大于0.5,分别为北京市、山西省、吉林省、安徽省、湖南省、广东省、海南省、云南省和新疆维吾尔自治区。产品创新效率全国平均值为0.379 7,最大值为天津市0.874 1,最小值为黑龙江0.100 5,全国30个省市中有8个地区大于0.5,分别为北京市、天津市、上海市、江苏省、福建省、山东省、重庆市以及宁夏回族自治区。我们发现,两类创新效率的整体水平较低,全国均值均未超过0.5,从地域角度看,两指标同时超过0.5的地区仅北京一处,单指标超过0.5的区域也较少。这说明我国创新效率整体偏低,亟需优化。

在计算了各地区的创新效率后,笔者将科研创新效率与产品创新效率作为被解释变量,金融发展水平作为解释变量和门限变量进行回归,检验我国金融发展水平对创新效率的影响是否存在门槛,具体回归方程如下[5]345-368:

R1it=α0+α1EDUit+α2FDIit+α3FitI(F

(1)

R2it=α0+α1FAit+α2FDIit+α3FitI(F

(2)

考虑到教育水平主要影响企业科研创新过程,而竞争程度主要对企业产品创新过程起作用,所以教育水平(EDU)只出现在模型1中,而竞争程度(FA)只出现在模型2中。而外商直接投资对科研创新和产品创新都有作用,所以两模型均将外商直接投资(FDI)作为控制变量。

首先对模型1模型2进行门槛回归的门槛数量检验以确定门槛个数。将最大门槛数量设为3,对应的3组原假设与备则假设为:①原假设不存在门槛,备则假设只存在1个门槛;②原假设只存在1个门槛,备则假设存在2个门槛;③原假设只存在2个门槛,备则假设存在3个门槛。结果见表2、表3。

表2 模型1门槛检验结果

注:*、**、***表示在90%、95%和99%的显著性水平下显著,下同。

表3 模型2门槛检验结果

表2数据显示,双重门槛假设在99%的显著水平上通过检验,而三重门槛假设在95%的显著性水平上通过检验,所以模型1我们选择门槛数量为3.表3数据显示,单一门槛和双重门槛假设分别通过了95%和90%显著性水平下的检验,而三重门槛假设不显著,所以模型2我们选取门槛数量为2。各模型门槛值和置信区间见表4。

表4 门槛值与置信区间

表5 模型门槛回归结果

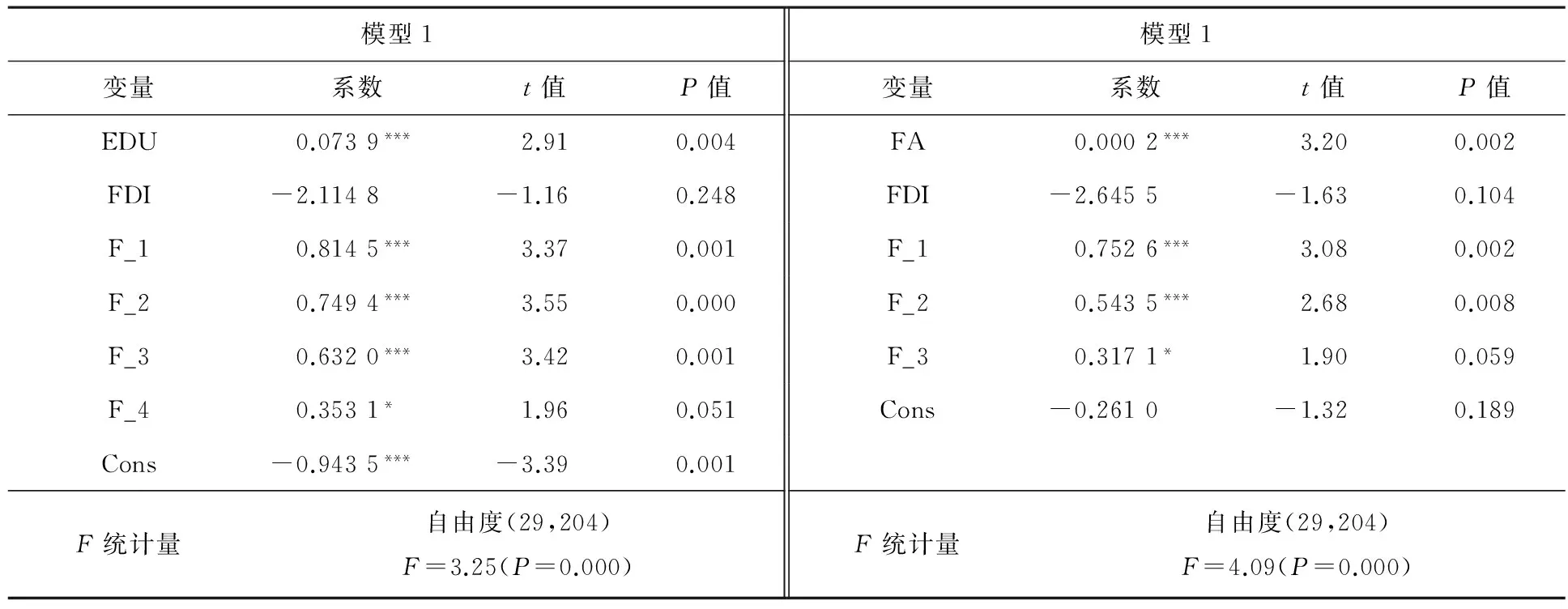

表5给出了模型1与模型2的门槛回归结果。观察表5结果可知:

对于科研创新效率,金融发展水平在三重门槛的四个区间内均对科研创新效率有正向作用,然而其作用强度越来越小,从第一区域的0.814 5逐步降至最后一区域的0.353 1。造成这一现象可能的原因是,在金融发展初期金融市场与企业合作顺畅,金融业的资金配置有效性较高,随着金融发展的深化,资本由实体经济不断向金融市场转移,实体经济由于缺乏资金支持而效率降低。教育水平对于科研创新效率的作用方向为正向,强度为0.073 9且在99%水平上显著,说明加强企业员工培训与教育、提高国民知识水平对于创新效率有积极作用。FDI的系数为负但不显著,可能的原因是我国要素禀赋与发达国家存在差异,外商直接投资的技术溢出效应未能对本土的科研创新效率和产品创新效率形成良性互动,由于竞争效应的存在,FDI反而对我国创新效率有一定阻碍。2013年全国30个地区金融发展水平按三重门槛划分为四个区域,每个区域对应的地区数量分别为15、6、9和0。数据说明我国大部分地区仍然处于金融发展对科研创新效率影响较为有效的地区。

对于产品创新效率,金融发展水平在双重门槛检验下同样对创新效率的影响显著为正,但在三个区域上呈递减趋势。其原因与科研创新的情况类似,金融市场的快速发展可能会对实体经济形成阻碍。市场竞争水平对科研创新效率有显著正向作用,其强度为0.000 2,企业间竞争对企业开发新产品形成了倒逼机制。FDI的系数为负且仍然不显著,说明国外投资对于国内企业的产品研发行为的影响很小[7]35。2013年全国30个地区金融发展水平按双重门槛划分为三个区域,每个区域对应的地区数量分别为5、6和19。数据说明我国大部分地区仍然处于金融发展对产品创新效率影响较弱的地区。

四、基本结论

前文研究更多关注金融发展与经济增长和技术进步的关系,而忽视了金融发展对企业创新活动效率的影响[8]57。笔者以我国2006—2013年省际面板数据为基础,应用数据包络法计算我国企业科研创新效率与产品创新效率,并对我国金融发展对两种效率的影响是否存在门槛效应进行了实证检验。结果发现:①我国各省市地区的科研创新效率与产品创新效率水平均偏低,两种效率的平均值都小于0.5,两种效率大于0.5的区域仅为9个和8个,说明我国创新效率亟需提高。②金融发展水平对科研创新效率与产品创新效率均存在门槛效应,其中科研创新效率存在三重门槛效应,其金融发展水平的门槛分别为1.125、1.330和2.085。随着金融发展水平的提高,其作用强度不断下滑,由最高0.814 5降至0.353 1。产品创新效率存在双重门槛效应,门槛水平为0.818和1.045。金融发展水平的提高同样降低了其对产品创新效率的影响强度,其最大值与最小值间的降幅达58%。结果暗示我国金融发展需考虑到其对实体经济的促进作用,盲目扩张会导致效率损失。

[1] 钱水土,周永涛.金融发展、FDI与我国自主创新能力的门槛模型分析[J].南方金融,2010(10).

[2] 何晓虎,何伦志.金融发展对技术进步的影响存在门槛效应吗?——基于面板门槛模型的实证研究[M]//第六届(2011)中国管理学年会——金融分会场论文集,2011.

[3] 顾群,翟淑萍.高技术产业知识产权保护、金融发展与创新效率——基于省级面板数据的研究[J].软科学,2013,27(7).

[4] 孙立梅,高硕.我国金融发展对技术创新效率作用的实证[J].统计与决策,2015(8).

[5] Hansen B E.Threshold effects in non-dynamic panels:Estimation,testing,and inference [J].Journal of econometrics,1999,93(2).

[6] 李金昌,曾慧.基于金融市场发展的FDI溢出与经济增长关系:省际面板数据研究[J].统计研究,2009,26(3).

[7] 李静,朱显平,白江.我国地区金融集聚驱动因素的实证分析[J].东北师大学报:哲学社会科学版,2014(5).

[8] 吕鹰飞,桑晓曦.吉林省科技金融发展问题研究[J].长春金融高等专科学校学报,2016(1).

[责任编辑:秦卫波]

Threshold Effect Test of Financial Development on Innovation Efficiency

LV Ying-fei1,2,LI Zheng1

(1.School of Economics,Jilin University,Changchun 130012,China;2.Jilin Financial Cultural Research Center,Changchun 130028,China)

The paper based on the 2006—2013 provincial panel data of China,uses data envelopment analysis to calculate the efficiency of scientific research innovation and product innovation efficiency in China,and makes an empirical test on whether China’s financial development has threshold effect on the two kinds of efficiency.The results shows:Various provinces and cities’ scientific research innovation efficiency and product innovation efficiency level is low,and they need to improve the level urgently,The level of financial development has a threshold effect on the efficiency of scientific research innovation and the efficiency of product innovation,and scientific research innovation efficiency exists triple threshold effect,product innovation efficiency exists double threshold effect.The improvement of the financial development level will reduce its effect degree on the scientific research innovation efficiency and product innovation efficiency.The results suggest that the financial development of our country need to consider its role in promoting the real economy,the blind expansion will lead to loss of efficiency.

Financial Development;Innovation Efficiency;Threshold Regression

2016-03-25

国家社科基金项目(13CJY053);教育部新世纪优秀人才项目(NCET-12-0242);吉林省教育厅“十二五”规划项目(吉教科文合字[2015]第425号);吉林省金融文化研究中心人文社科重点研究基地开放项目(2015JD001;2015JD002)。

吕鹰飞(1976-),女,吉林集安人,长春金融高等专科学校金融系副教授,经济学博士,吉林大学经济学院理论经济学博士后;李政(1974-),男,天津宝坻人,吉林大学经济学院教授,博士生导师。

F830

A

1001-6201(2016)05-0075-05

[DOI]10.16164/j.cnki.22-1062/c.2016.05.015