事务所组织形式转变对CPA审计质量的影响实证分析

2016-09-22孙方社

孙方社

事务所组织形式转变对CPA审计质量的影响实证分析

孙方社

审计质量是审计行业赖以生存的基石,是会计师事务所不懈追求的目标。会计师事务所转变为特殊普通合伙,不仅可以打破会计师事务所总分所之间目标不一致的现状,而且可以极大地明确执业合伙人的法律责任,增强执业合伙人的法律风险意识,这在一定程度上都将对注册会计师行业的审计质量造成影响。因此,本文选取不同组织形式的事务所及其负责审计的客户为研究样本,分析不同上市公司的审计质量情况,研究我国会计师事务所转变为特殊普通合伙对注册会计师审计质量带来的影响。并通过实证分析验证提出的假设,为我国会计师事务所转变为特殊普通合伙提供经验支持。

事务所组织形式CPA审计质量特殊普通合伙制

会计师事务所作为一种特殊类型的企业,其组织形式应该顺应经济发展的需求,促进审计行业的发展。2010年,财政部、国家工商行政管理总局制定了《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》,为我国本土注册会计师行业引进了特殊普通合伙这种特殊的组织形式,为促进审计行业的进一步发展带来了契机。

审计质量是指审计工作过程和获得结果的优劣程度评判标准,最后以审计报告的形式出现。随着各种财务、审计报告的舞弊事件不断出现,CPA审计面临严重的信任危机,事务所如何通过有效措施增强审计质量成为研究的重点。事务所组织形式主要有个人独资、合伙制、有限责任合伙制、特殊普通合伙。国内外学者均认为,不同的组织形式对审计质量有着不同的影响,要提升事务所的CPA审计质量,必须弄清不同组织形式给审计质量带来的影响。

一、审计质量影响因素的国内外研究现状分析

事务所审计质量的研究起源较早,相关学者也取得了一定的成果。DeAngelo(1981)认为规模大的事务所更注重自己的声誉,所以有更强的独立性。Chan和Wu C2011)对内陆1999-2006年间事务所合并的数据研究后发现,审计质量的衡量标准用MAO ( modified audit opinion)即非标准审计意见代替,当时的研究发现,事务所合并与审计质量的高低不存在显著的相关关系,但是审计质量高低与合并案例中的事务所自身的具体特征有着显著关系。Liu和Wang (2006)在会计师事务所的组织形式和审计质量的研究中,建立了一个数学模型,分别在宽松的法律责任和严格的法律责任两种情况下进行回归,其中因变量是注册会计师的努力程度,自变量和控制变量是公司投资决策、审计费用、公司定价等。研究发现,在严格法律责任制度下,注册会计师所付出的努力程度比在宽松的法律制度下更加明显。

近期的国外学者研究结果表明:会计师事务所的规模与审计质量之间存在正向相关的关系,但也有研究表明两者之间的关系不显著相关。因此,关于会计师事务所特征与审计质量之间的关系没有确切的定论。有的研究结果还显示,会计师事务所的组织形式如果促使注册会计师承担较大的法律责任,更有利于审计质量的提高。但是,相关研究的结果也不是很明显。

国内学者也在相关课题上取得了一些显著的研究成果:蔡春等(2005)用可操控性盈余来代替审计质量,用来衡量外部审计质量对操纵性应计利润的影响,研究发现:“十大”会计师事务所的审计客户操纵性应计利润低于非“十大”会计师事务所的审计客户,证明了事务所的规模越大,声誉越高,审计质量越高。孙永军、丁莉娜(2012)也是以操纵性应计利润的绝对值的高低作为衡量审计质量的标准,其从四个方面探讨审计质量形成差异的原因,这四个方面分别是:事务所的规模、行业专长、教育程度与经验水平。该研究得出的结论为:审计质量普遍存在“规模误区”,规模的扩大,导致审计质量的差异并没有变成足够的竞争力。余玉苗、陈波(2002)认为在普通合伙制下,由于个人的机会主义行为所造成的声誉损失要由全体合伙人来承担,因此合伙人需要更大的激励来约束机会主义行为,并实施有效的相互监督,从而保证审计质量。刘峰、许菲(2002)的研究表明:注册会计师的审计质量与其所承担的法律风险存在极大的相关性。从注册会计师的角度来分析,在给定相对严格的执业环境和较高的法律风险的前提下,注册会计师可以选择提高审计质量来降低审计失败需要承担的法律风险;同样,如果注册会计师预见法律风险高,那么他的理性行为应当是提高审计质量以尽可能降低法律风险。吕鹏、陈小悦(2005)两位学者分别在事务所的有限责任和无限责任制度下,对审计师所承担的诉讼责任和审计质量的相关关系进行了实证研究。该研究建立了一个序贯博弈模型,求出了在有限责任和无限责任制度下这两种情况的博弈均衡。得出了:当审计的买方市场即审计报告的使用者具有很强的市场势力的情况下,审计质量有显著区别,也就是表明审计质量与事务所的组织形式有显著相关关系。逞颖(2008)主要从法律风险的角度研究,运用刘峰的法律风险模型:即被发现的概率和发现后被惩处的力度(即赔偿金额)乘积得出结论:会计师事务所组织形式与审计质量之间存在着密切关系。合伙会计师事务所更有提供高质量审计服务的动机。张栋(2009)在比较合伙制和有限责任公司制的基础上,认为会计师事务所组织形式与审计质量并没有重大关联。

国内学者的研究结果大部分认为事务所的规模与审计质量之间呈正相关,但也有研究结果认为由于我国的会计师事务所合并大部分是政策主导型的,所以合并导致的事务所规模增加并没有促进审计质量的提高。还有结论指出:不同的合并方式所导致的事务所规模扩大,对审计质量的影响不同,这些研究认为,事务所的规模与审计质量之间没有显著相关关系,因此,就事务所的规模与审计质量之间的关系研究,国内的研究结论也没有达成一致结论。对于事务所组织结构的不同导致注册会计师承担不同的法律责任,这种情况对审计质量产生的影响问题,研究包括:有的认为法律责任越大越有利于审计质量的提升,还有的认为两者之间的相关性是不显著的,所以研究并未得出一致结论。

基于此,本文选择上市公司及其负责审计的事务所为研究样本,研究事务所不同组织形式对审计质量的影响,弥补现有文献的不足。

二、不同事务所组织形式对审计质量的影响

虽然当前对审计质量的研究较多,但是,都是以规模等因素变量为基础,从事务所不同组织形式出发的相关研究还不是很充分,因此,充分研究组织形式这一特定因素的变化对审计质量的影响,是一个十分前沿的课题。目前会计事务所组织形式主要分为:普通合伙制会计师事务所,有限责任制会计师事务所和特殊普通合伙会计师事务所等3种形式。这3种组织形式对审计质量的影响效果各有不同,主要是由其相应的责任承担不同决定的。

1.普通合伙制会计师事务对审计质量的影响

普通合伙制会计师事务所是由两位或两位以上注册会计师作为合伙人而组成的合伙组织,合伙人以各自的财产对事务所的债务承担无限连带责任。但是其中有一个合伙人在执业中有过失或欺诈行为都会给整个事务所带来影响。而审计质量与被审计单位的财务报表的质量是密切相关的,为了追求利益,单一合伙人出具虚假审计意见的风险较大,对多人同时约束的同时,也增加了审计成本。

2.有限责任制会计师事务所对审计质量的影响

有限责任制会计师事务所是由注册会计师认购会计师事务所股份,并以其所认购股份对事务所承担有限责任。该会计师事务所以其全部资产对其债务承担有限责任,它可以通过公司制形式迅速聚集一批注册会计师,组成大型的会计师事务所,但它降低了风险责任对执业行为的高度约束,弱化了事务所和注册会计师的执业风险意识,放松了审计质量的控制,使得职业道德和执业质量失去了根本的机制约束和保障,而公布的企业会计准则很难对审计人员的执业水平进行约束。因此,审计质量的好坏很大程度上来自于审计人员的执业能力的高低,但是,审计人员行为的不可控性是导致审计质量越来越低的关键原因。因为,审计质量不佳导致的后果中,有限责任事务所的注册会计师可以承受的民事补偿责任远远低于他们的收入,尤其是在证券民事诉讼里,受到损害的当事人是广大的投资者,补偿金额远远高于事务所的注册资本。

3.特殊普通合伙制会计师事务所对审计质量的影响

在特殊的普通合伙企业的合伙人中,一个合伙人或者数个合伙人在执业活动中因故意或者重大过失造成合伙企业债务的,应当承担无限责任或者无限连带责任,而其他合伙人以其在合伙企业中的财产份额为限承担责任。合伙人在执业活动中非因故意或者重大过失造成的合伙企业债务以及合伙企业的其他债务,由全体合伙人承担无限连带责任。特殊普通合伙制会计师事务所最明显的特征是无过失的合伙人对于其它合伙人的过失或不当执业行为以自己在事务所的财产为限承担责任,该组织形式融合了合伙制和有限责任制公司体制会计师事务所的所有优点,摒弃了他们的不足,所以,在高风险的管制下,合伙事务所更有动机提供高质量的CPA审计服务。

综上所述,由于注册会计师行业中组织形式的差异性,各种组织形式对注册会计师在执业中的管制程度也不一样,对审计质量的影响也不同,下面进一步进行实证分析。

三、实证分析

1.研究假设

审计质量是注册会计师发现并汇报财务报告中过错的能力体现,它和注册会计师专业能力和独立性的合伙效用相关。合伙制事务所的合伙人承担无限连带责任,共担风险,具有互相管制的作用,这种无限责任的约束机制,促使注册会计师具备高度的独立性及谨慎的职业态度。有限责任事务所的拥有者以出资额作为承担责任的最大额度,减少了风险义务对执业行为的管制作用,造成注册会计师义务减少。而特殊普通合伙制会计师事务所最明显的特征是无过失的合伙人对于其它合伙人的过失或不当执业行为以自己事务所的财产为限承担责任,该组织形式融合了合伙制和有限责任制公司体制会计师事务所的所有优点。由此,提出本文的假设:

在普通合伙制会计师事务所,有限责任制会计师事务所和特殊普通合伙制会计师事务所三种组织形式条件下,特殊普通合伙制会计师事务所与审计质量正相关。

2.数据来源与样本选择

本文以2014年末北京、广州两市食品、饮料行业上市公司和担任其审计的事务作为分析样本。过滤指标不全的公司,得到分析样本包括50家上市公司和30家事务所。本文从样本事务所网站手工采集事务所组织形式的数据。审计意见类别、提供审计服务的事务所、样本公司财务指标信息源于巨潮资讯网、巨灵数据库和相关公司年报。

3.研究方法

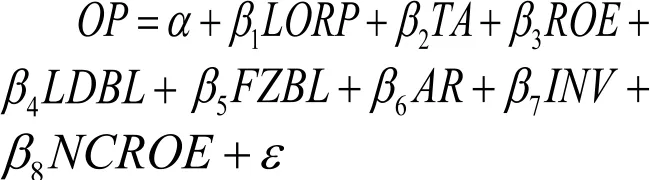

本文通过多元线性回归分析方法检验不同事务所组织形式对CPA审计质量的影响。构造如下Logisit回归模型:

多元回归模型中的因变量OP是事务所出具的审计意见类型,包含标准无保留意见及非标准无保留意见两种。LORP是重点解析变量,对假设条件进行解释,LORP的系数为正,说明假设成立。控制变量主要是干扰审计意见的财务指标,参考已有研究文献,本文将公司资产规模、盈利能力、偿债能力、盈余管理等作为控制变量。

通过净资产收益率(ROE)可反映公司盈利能力,因此预计ROE与审计意见负相关。流动比率(LDBL)和资产负债比率(FZBL)可分析公司的偿债能力,公司的净利润包括经营现金流量和应计利润额。在实务中,应收账款、存货项目引起的盈余管理区分为应收账款/主营业务收入(AR)及存货/主营业务收入(INV)。非主营业务净资产收入率(NCROE,即ROE-CROE)能反应公司经过核心业务外的收益达成盈余的实力,这个目标较高的公司产生的审计风险也较高。若事务所关心上市公司的盈余管束,为了提高审计质量,一般会对有盈余治理偏向的公司出具非标准审计意见。预期盈利能力、偿债能力、盈余管理的指标与审计意见存在正相关关系。

4.实证结果

通过SPSSll.7统计软件对上述实证模型进行回归分析,结果用表2、表3、表4描述。

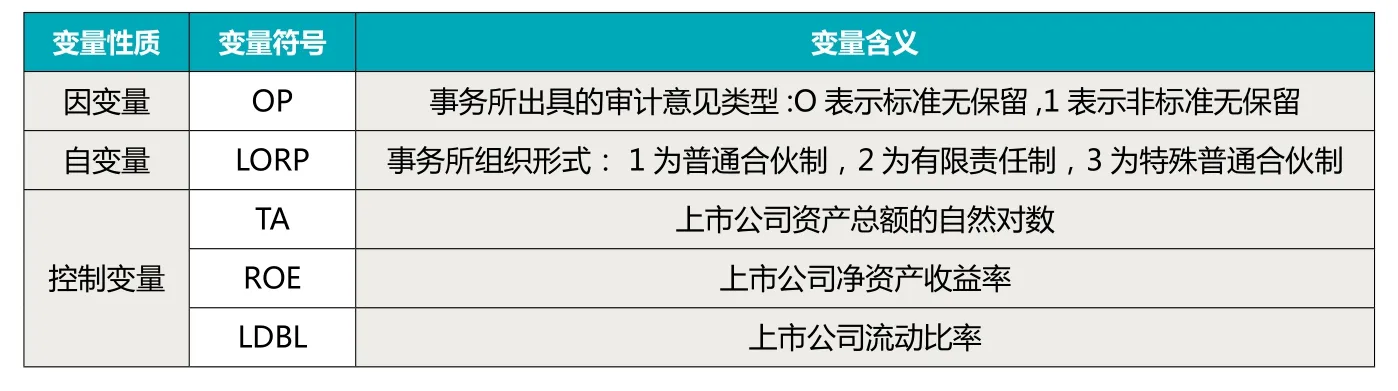

表1 各变量符号和含义

表2 模型的拟合优度

表3 模型的方差分析

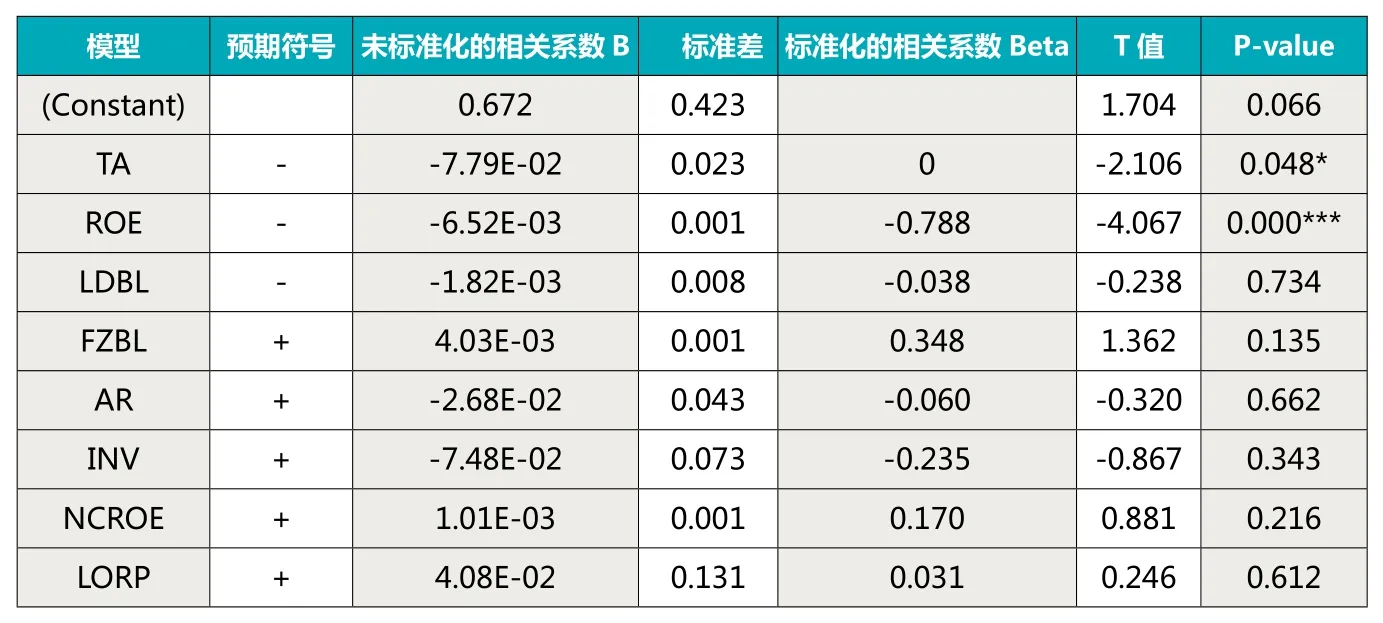

表4 模型的相关系数

通过表2-4能够看出,回归模型总体上具有较高的显著性。回归结果说明,上市公司财务目标中净资产收益率(ROE)与审计意见(OP)在1%水平下显著相关,符号是负,和预期一致;总资产(TA)与审计意见(OP)在5%水平下显著相关;除AR、NIV外,各个财务目标与审计意见的有关方向均和预期一致,因此能判定公司特质对审计意见存在明显干扰。解析事务所组织形式和审计意见之间的关系后,上述回归结果表明,对影响审计建议的有关财务目标进行有效调理后,事务所组织形式(LORP)和审计意见(OP)系数为0.031,说明事务所组织形式和审计意见正相关,即特殊普通合伙制的事务所比有限责任事务所和普通合伙制事务所更可能出具非标准无保留意见的审计报告,和本文的预期一致,说明设置的假设条件得到证实。

四、改进事务所运行机制, 提高CPA审计质量

自2010年7月1日财政部、国家工商行政管理总局制定《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》以来,特殊普通合伙制这种新型的企业组织形式是否能为会计师事务所的审计质量带来改变,本文在理论和实证检验两个方面提供了经验支持。由于不同的会计师事务所组织形式对审计质量有不同的影响,所以,应改进事务所的运行机制,事务所应更倾向于选择特殊普通合伙制,将特殊普通合伙制作为事务所组织形式的最终目标。

目前,我国的有效审计需要较少,有限责任体制会在事务所产生机会主义行为,并且将造成大量损失推卸给其他外部社会成员,间接地诱发了某些注册会计师在审计中采取机会主义行为。而特殊普通合伙制规定合伙人具备“人合”特质,不但能推进注册会计师的融合,还规定了合伙人个人对审计失败承担的责任,大大降低了合伙人间的监督成本,促进事务所发展。还规定合伙制中有过错的合伙人承担无限责任,最大限度地节约了合伙人行为过错产生的社会成本。特殊普通合伙制可在提高CPA审计质量的前提下,极大降低事务所内部监督成本,是事务所的首选运行机制。

因而,应通过政府相关法律法规引导合伙制事务所组织形式的构建,比如实行合伙人单一税负、减少对合伙事务所会费的收取比例等策略。同时也应结合自主性原则,合伙人之间的相互了解、信任和亲和是事务所得以稳定的关键。政府可通过一种勉励性的制度安排促进会计师事务所选用特殊普通合伙制的形式,促使特殊普通合伙制成为事务所结构模式的最终目标。

作者单位:安徽华安会计师事务所

主要参考文献

1.DeAngelo,L.E. Auditor size and audit quality[J].journal of accounting and economics,1981(3):183-199

2.Chan,K.Hung,and Donghui Wu.Aggregate Quasi Rents and Auditor Independence:Evidence from Audit Firm Mergers in China.Contemporary Accounting Research 28(1):175-213.

3.Taychang Wang, Chiawen Liu, Chien-HengJennifer Chang.CPA-Firm Merger: An Investigation of Audit Quality[J].European Accounting review, 2011(20):727-761

4.蔡春,黄益建,赵莎.关于审计质量对盈余管理影响的实证研究—来自沪市制造业的经验数据.审计研究.2005(2)

5.孙永军,丁莉娜.审计质量“规模误区”及异质路径研究.审计与经济研究.2012 (2)

6.余玉苗,陈波.资产特征、治理结构与会计师事务所组织形式.审计研究.2002(5)

7.刘峰,许菲.风险导向型审计、法律风险、审计质量一一兼论“五大”在我国审计市场的行为.会计研究.2002(2)

8.吕鹏,陈小悦.有限责任制、无限责任制与审计质量:一个博弃的视角.审计研究.2005(02)

9.逮颖.会计师事务所组织形式对审计质量的影响.审计与经济研究.2008 (6)

10.张栋.我国会计师事务所组织形式改革探析.研究与创新.2009 (4)

11.司艳萍.注册会计师审计质量的因素分析与改善对策.广西大学硕士论文.2003.

12.吕鹏, 陈小悦.有限责任制、无限责任制与审计质量:一个博弈的视角.审计研究.2005(2)

13.原红旗,李海建.事务所组织形式规模与审计质量.审计研究.2003(l)

14.黄秋敏.基于自主性需求导向的审计质量分析.内蒙古社会科学.2007(7)

15.刘明辉等.我国审计市场集中度与审计质量关系的实证分析.会计研究.2003(7)

16.余玉苗,李琳.审计任期与审计质量之间关系的理论分析.经济评论.2003(5)

17.章凤桥.审计质量责任制是提高审计质量的关键.中国农业会计.2004(8)