股权众筹融资绩效影响因素的实证研究

2016-09-21陈林余明阳

陈林,余明阳

上海交通大学安泰经济与管理学院,上海200030

股权众筹融资绩效影响因素的实证研究

陈林,余明阳*

上海交通大学安泰经济与管理学院,上海200030

基于互联网平台的股权众筹方兴未艾,助推大众创业、万众创新,具有重要的研究价值,但目前国内对于股权众筹的研究仍显不足。本文基于信号理论及羊群效应理论,重点研究股权众筹项目融资绩效的影响因素,特别是领投人对融资绩效的影响,通过我国最具代表性的股权众筹平台京东东家及天使客的89个项目的数据进行实证研究。结果显示,融资目标金额、目标人数等目标信号,领投人投资金额占融资目标比、领投人是否披露退出方案、领投人是否披露此前投资收益率等领投人信号对于跟投人投资有显著影响,进而影响融资达成率。

股权众筹;融资绩效;实证

众筹指的是项目发起人基于互联网平台发布项目并设定融资目标金额,以实物、服务或股权等作为回报,面向社会大众筹集资金的融资模式。众筹的商业模式依据其回报形式划分为四种模式,分别为公益众筹、债权众筹、产品众筹、股权众筹。其中,股权众筹指的是初创企业在互联网平台上公开募资,以一定股权或未来的收益分成作为回报,面向社会大众筹集资金的融资模式。

随着互联网金融逐步成长,中国股权众筹取得了跨越式的大发展,深层原因是国家对实体经济复苏及“大众创业、万众创新”的迫切需求,现已出台一系列扶持政策,并通过法律加强监管。

1 理论与假设

信号理论是本文研究的重要理论基础。信号传递通过可观察的行为传递商品价值或质量的确切信息,而股权众筹项目通过领投人特征等信号降低投资者对于不确定性的负面态度。此外,考虑到国内股权众筹平台为了降低小额投资人风险,多采用“领投人+跟投人”机制,相较于跟投人,领投人的投资金额更大,且代替跟投人行使投后管理的职责、设计退出方案,因此领投人信号对跟投人投资决策有重要影响;跟投人的观察式学习策略符合行为金融学中的羊群效应。

1.1信号理论与羊群效应的实证研究

Connelly等在文献回顾中总结,信号理论主要用于描述两方掌握不同信息的行为,在管理学研究中拥有重要的地位[1]。此外,学者对资本市场的研究已发展出诸多模型,例如公司CEO通过财务报告中可观察的信息,向投资者沟通公司潜在的质量信息[2]。

金融市场中的信息不对称会导致投资人的羊群效应,模仿是人类的本能,投资人的决策会受到其他投资人决策的影响从而出现趋同趋势[3];Graham研究了投资新闻中反映的专业投资人的羊群效应,如新闻与投资者接受信息不符,投资者会采取从众策略[4]。

1.2融资目标信号

此前Mollick对于产品众筹的研究也发现,融资目标较高的项目较难成功[5];Ahlers等首次对股权众筹平台的数据进行实证研究,发现项目融资目标金额、财务预测披露是影响项目融资绩效的关键因素[6]。

前人研究已证实融资目标金额对于融资绩效有显著影响,而融资目标金额与目标人数是股权众筹平台上最为直观的指标,对跟投人投资金额占融资目标金额比(跟投达成率)有重要影响。因此提出假设:

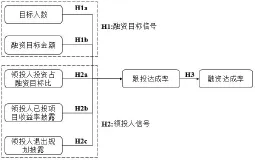

H1a:融资目标金额对跟投达成率有显著负面影响。

H1b:融资目标人数对跟投达成率有显著正面影响。

1.3领投人投资金额信号

权益众筹项目早期的承诺出资额能够触发自我强化机制,带来后续更多出资[7];权益众筹平台Kickstarter上,早期承诺投资额和人数与最终项目成功密切相关[8];App类众筹平台Appbackr的532个项目数据表明,专业App开发人员和有经验的投资人作出投资决策往往更早,且这些早期投资人对于募资成功具有重要影响[9];是否有领投人是创业项目吸引力的体现,也与其能否成功融资密切相关[10]。

作为直观指标,领投人投资金额占目标金额比值对于后续跟投有显著影响,因此提出假设:

H2a:领投金额占比对跟投达成率有显著正面影响。

1.4领投人财务回报信号

Belleflamme等发现股权众筹和产品众筹吸引的投资者类型不同,股权众筹的投资者主要是财务投资人,而产品众筹的则是产品的爱好和使用者[11];Collins等研究得出,产品众筹在投资者没有受到财务回报触发时融资绩效较好,但受到触发后会更偏好股权众筹[12];Cholakova等发现,股权众筹绩效与投资者对财务回报的兴趣正相关[13]。

考虑到股权众筹投资者更为关注财务回报,领投人披露退出方案和此前投资收益率能够触发投资者对于财务回报的兴趣,因此提出假设:

H2b:领投人披露退出方案对跟投达成率有显著正面影响。

H2c:领投人披露此前投资具体收益对跟投达成率有显著正面影响。

1.5跟投达成率影响

与专业天使投资人及机构投资者相比,中小投资者往往缺少经验和专业性,进行尽职调查的成本也更高,因此面对着更大的信息不对称性难题。考虑到股权众筹与传统私募股权投资有所区别,跟投人等中小投资人对于项目成功的重要性极为重要,因此,本研究将跟投达成率作为中介变量,提出假设:

H3:跟投达成率对最终融资达成率有显著正面影响。

图1 研究模型Fig.1M odel in research

2 研究设计

2.1变量设计

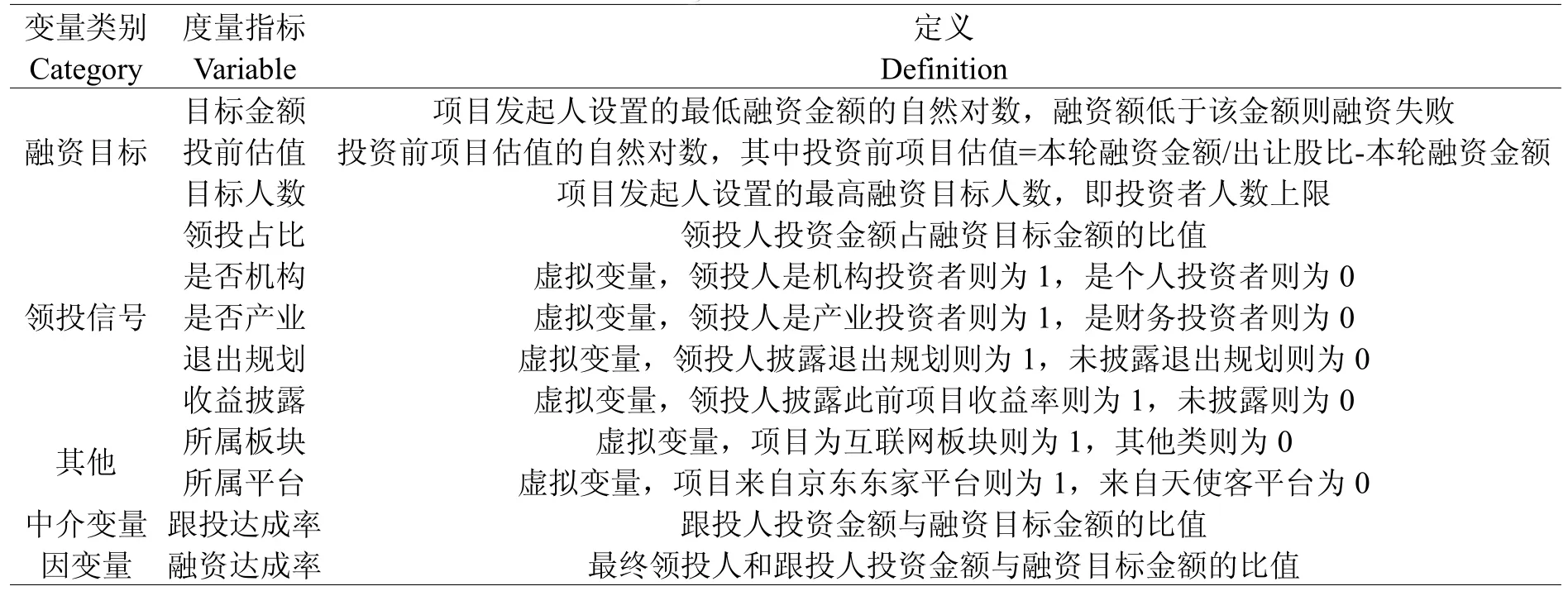

本研究关注融资目标对于融资绩效的影响,如目标金额、投前估值、目标人数等。此外,领投人信息作为重要信号,对于项目融资绩效具有重要影响,如领投金额占比、此前收益披露和本次退出规划。此外,本研究也关注项目所属平台和所属板块,作为控制变量。

研究变量的设计如下表所示:

表1 研究变量设计Table 1Design for variables in research

2.2数据收集

选取京东、天使客两大最具代表性平台上89个成功融资的股权众筹案例,这些案例均有领投人。其中包括京东东家成立后至2016年2月已完成的69个样本数据、天使客的20个样本数据。

京东东家上线于2015年3月,依托于京东电商的巨大影响力,明显领先于其他平台,所有项目都有领投人,且领投人信息会在项目推介最核心位置披露。考虑到来自京东的样本量偏少,故需要从其他模式类似、领投人信息披露方式类似的平台中补充部分数据。天使客是业内最主流、最具优势的股权众筹平台,2015年6月后所有项目均有领投人,因此可作为补充。

3 实证分析

3.1描述性统计分析

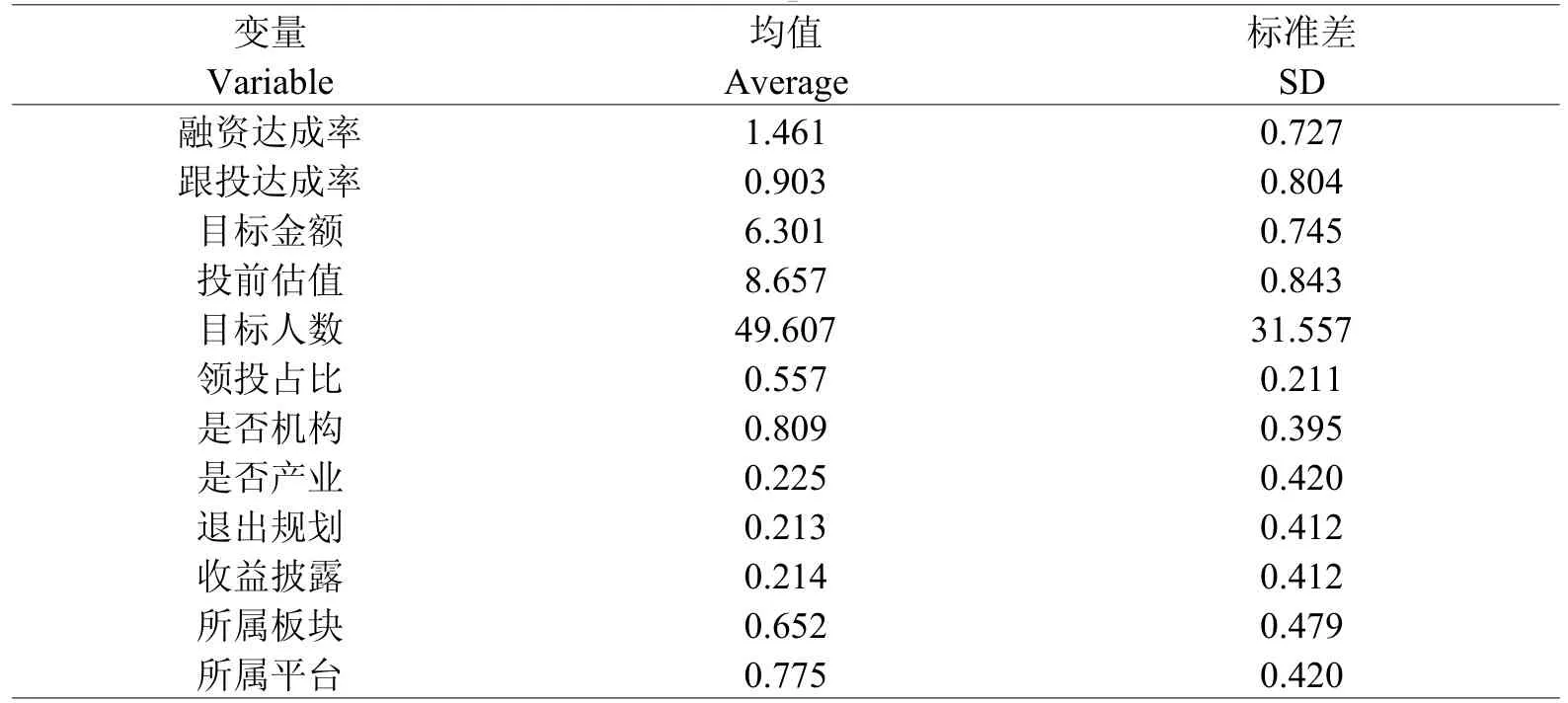

本文用SPSS软件对各变量进行了描述统计分析,分析结果见表2。

表2 描述性统计Table 2Descriptive statistics

3.2相关系数检验

由表3相关性分析可以得,部分变量之间存在一定的相关性。研究中拟删除不必要的自变量减少重复信息,因此在进行回归时忽略投前估值与是否产业投资者两变量。

表3 相关系数矩阵Table 3Covariatesmatrix

3.3多元回归分析

首先分析融资目标与领投信号对跟投达成率的影响,结果如表4所示。

表4 回归模型一Table4Regressionmodel1

具体分析如下:

(1)融资目标金额对跟投达成率有显著负面影响,在5%的置信度下显著,因此H1a得证。在目标融资金额及项目估值较小时,投资风险相对较小,且较为容易达到融资目标。

(2)融资目标人数对跟投达成率有显著正面影响,在5%的置信度下显著,因此H1b得证。融资目标人数高,投资人能够感知到更多的投资机会。

(3)领投金额占比对跟投达成率有显著负面影响,在1%的置信度下显著,H2a被拒绝。领投人投资金额占目标融资额比例较高时,投资人感知到更少的投资机会。

(3)领投人披露退出方案对跟投达成率有显著正面影响,在1%的置信度下显著,因此H2b得证。领投人披露未来的退出规划,跟投人对于财务回报的关注会使其更加积极跟投。

(4)领投人披露此前投资具体收益对跟投达成率有正面影响,在5%的置信度下显著,因此H2c得证。原因为跟投人对领投人的行业地位缺乏直接的量化的认知,而披露较高的收益率则能够触发其对于财务回报的关注。

(5)作为控制变量,投资人类型、项目所属板块、项目所属平台对于跟投人达成率影响并不显著,也印证了两个平台上样本进行回归的可行性。

接下来分析跟投达成率对于最终融资达成率的影响,回归结果如下:

表5 回归模型二Table5Regressionmodel2

跟投达成率对最终融资达成率有显著正面影响,在1%置信度下显著,因此H3得证。此外,项目所属板块、项目所属平台融资达成率影响不显著。

4 讨论与启示

4.1研究结论

本文通过文献综述及实证研究得出结论,融资目标信号与领投人信号通过影响跟投达成率,进一步影响融资达成率。

此前国内对众筹绩效影响因素的研究基本集中在产品众筹领域,对于股权众筹绩效影响因素的研究较少;关于股权众筹已有的研究主要讨论股权众筹的法律问题和风险监管,同时,对于股权众筹特有的领投人机制讨论较少。早期投资者对于众筹融资绩效已受到海外关注,本文重点研究领投人特征对于项目融资成功的影响,具有一定创新性。

4.2管理启示

本研究对初创企业项目和众筹平台都有一定的借鉴意义。

对初创企业而言,设立切实可行的融资目标金额和项目估值,同时设立较高的目标人数。选择领投人时不局限于某类投资者,注重跟投人的投资结果,其投资额占融资目标的比值不应过大。

对股权众筹平台而言:应当注重对初创项目融资目标金额的可靠评估,加强对项目信息的详尽披露;注重展示领投人此前投资收益的量化指标;应当鼓励领投人披露自己对于退出的规划。

4.3研究局限与展望

首先是样本收集的局限性。股权众筹平台作为创新型的融资平台,信息披露并非完全详尽;此外,合乎要求的样本数量仅有89个,仍显不足。其次为研究设计方面,本研究中仅对部分领投人信号进行重点分析,且由于样本限制并不能包含时间序列。最后,本文可参考的国内外文献不够丰富,随着文献的进一步完善,研究也将取得更大的突破。

[1]Connelly BL,Certo ST,Ireland RD,et al.Signaling theory:A review and assessment[J].Journal of Management,2011,37(1):39-67

[2]Zhang Y,Wiersema MF.Stock market reaction to CEO certification:The signaling role of CEO background[J]. Strategic Management Journal,2009,30(7):693-710

[3]BanerjeeAV.A simplemodelof herd behavior[J].Quarterly Journalof Economics,1992,107(4):797-817

[4]Graham JR.Herding among investmentnewsletters:Theory and evidence[J].Journalof Finance,1999,54(1):237-268

[5]Mollick E.The dynam ics of crowdfunding:An exploratory study[J].Journalof Business Venturing,2014,29(1):1-16

[6]Ahlers GKC,Cumming D,Günther C,et al.Signaling in equity crowdfunding[J].Entrepreneurship Theory and Practice,2015,39(4):955-980

[7]Agrawal A,Catalini C,Goldfarb A.Crowdfunding:Geography,social networks,and the tim ing of investment decisions[J].Journalof Economicsand ManagementStrategy,2014,24(2):253-274

[8]Colombo MG,Franzoni C,Rossi-Lamastra C.Internal social capital and the attraction of early contributions in crowdfunding[J].Entrepreneurship Theory and Practice,2015,39(1):75-100

[9]Kim K,Viswanathan S.The experts in the crowd:The role of reputable investors in a crowdfundingmarket[EB/OL]. http://ssrn.com/abstract=2258243.2013.

[10]郑海超,黄宇梦,王涛,等.创新项目股权众筹融资绩效的影响因素研究[J].中国软科学,2015(1):130-138

[11]Mollic E.Crowdfunding:Tapping the rightcrowd[J].Journalof BusinessVenturing,2014,29(5):585-609

[12]Collins L,Pierrakis Y.The venture crowd:crowdfunding equity investment into business[EB/OL]. http://www.nesta.org.uk/publications/venture-crowd.2012

[13]Cholakova MN,Clarysse B.Does the Possibility to Make Equity Investments in Crowdfunding Projects Crowd Out Reward-Based Investments?[J].Entrepreneurship Theory and Practice,2015,39(1):145-172

Empirical Analysis on Influence Factors of Funding Performance of Equity Crowdfunding Projects

CHEN Lin,YUM ing-yang*

AntaiCollege ofEconomicsand Management/Shanghai Jiao Tong University,Shanghai200030,China

Equity crowdfunding based on internet is grow ing rapidly and encourages people to start their business andmake innovations,butit is lack of research in Chinaatpresent.This paper focused on the influencing factorsof equity crowdfunding and paid specialattention to lead investorsignalsbased on signaling theory and herd effect theory.Itwasempirically analyzed by way of 89 projects from JD Equity Crowdfunding and AngelClub.The results showed therewas a significant influence of targetinformation and lead investors information on investorsand then they affected the successfulpercentage.

Equity crowdfunding;funding performance;empiricalanalysis

F823.5

A

1000-2324(2016)04-0623-05

2016-03-12

2016-04-02

陈林(1990-),男,山东泰安人,硕士研究生,研究方向为市场营销、互联网金融.E-mail:chenlin.cl@sjtu.edu.cn

Author for correspondence.E-mail:Yumy@sjtu.edu.cn