套期会计中的定量关系研究

2016-09-20赵姗

赵姗

(安徽财经大学 会计学院,安徽 蚌埠 233030)

套期会计中的定量关系研究

赵姗

(安徽财经大学会计学院,安徽蚌埠233030)

在会计工作流程中,确认和计量是两大基础工作.对于套期会计而言,首要的是判别一个套期关系是否满足应用套期会计处理方法的条件,这既有定性层面的要求,也有定量层面的限定.文章从定量层面的角度研究套期会计中的计量基础、定量有效范围以及衡量有效性的具体数理方法,并且做出评价.套期会计的计量基础特殊,改变了被套期项目的原计量基础,而在此计量基础上确定出的套期工具和被套期项目的价值变动必须高度相关,实务中,当运用一系列方法确定出的套期有效程度属于“80%至125%”的范围时即为高度有效,而能否实现损益对冲、控制风险的目的才是能否应用套期会计的根本判别原则.

套期会计;计量基础;定量指标;定量方法

1 引言

随着全球经济一体化的加深,企业所处的生存环境日益复杂,经济活动的联动性增强,企业的经营风险更易受环境影响.企业出于规避风险的考虑,可以通过套期保值的方式将风险转嫁给投机者.套期保值业务主要是基于两个经济原理:1.期货价格与现货价格同向;2.期货价格与现货价格趋合.在这两个原理的指导下,企业只要对商品种类、数量、月份、交易方向进行控制,就能达到交易对冲、控制风险的目的.由此可以看出,一个套期关系中的套期工具和被套期项目具有在种类、时间、金额、交易方向等方面相配套的特点,共同完成管理层的风险管理目标.但是套期保值业务本身具有极大的杠杆性,且有许多企业偏离了规避风险的根本目的,转而投机,反而承担了更大的风险.当前的一致做法是将套期关系与投机活动区分开来,对于套期关系,利用套期会计的技术方法对套期工具和被套期项目进行匹配处理,将套期保值业务的避险效果和经济后果呈现在报表中.因此,套期会计的重要性不言而喻.本文试图通过分析套期会计中的定量基础、定量指标和定量方法,从定量层面的角度研究如何判别套期关系是否高度有效,是否可以应用套期会计处理方法,更好地揭示套期会计的特点.

2 套期会计的计量基础

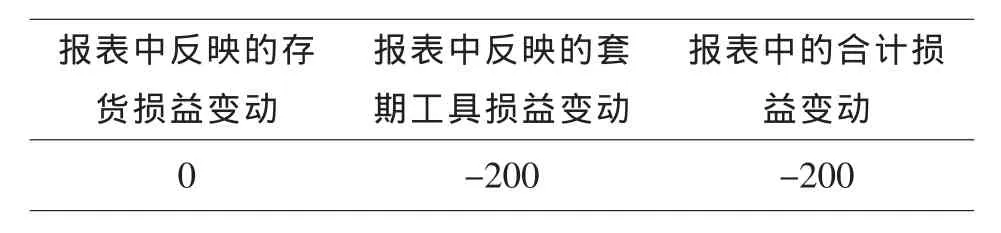

在公允价值套期会计中,套期工具多是衍生金融工具,其计量基础通常是公允价值,而被套期项目可以是以历史成本计量的非金融资产,也可以是以摊余成本计量的金融资产,还可以是同样以公允价值计量的交易性金融资产.二者计量基础的差异,导致用普通的会计处理方法会使二者损益变动的记录在时间上不匹配.在公允价值套期会计中,对所采用的计量基础进行特殊处理,通过将被套期项目的期末账面价值调整为公允价值,且公允价值变动导致的未实现损益计入当期损益,实现了二者的匹配关系.例如,在一个以存货类项目为被套期项目的公允价值套期关系中,套期工具以公允价值为计量基础,其公允价值变动所形成的未实现损益计入当期损益,而被套期项目本来是以历史成本为计量基础,在期末的时候,进行减值测试,比较账面价值与可变现净值的大小,按照孰低者进入报表列报.如果账面价值小于可变现净值,则按照可变现净值列报,同时计提存货跌价准备.如果存货的账面价值小于可变现净值,则无需调整.假设,该存货的账面价值为1000元(小于其可变现净值),公允价值1200元,与之相匹配的的套期工具的公允价值下跌200元,如果不调整计量基础,则损益结果如下表所示:

报表中反映的存货损益变动报表中反映的套期工具损益变动报表中的合计损益变动0 -200 -200

实际上,最终的损益变动为零,但是由于计量基础的不一致,导致两个项目的损益变动进入利润表的时间不一致,造成了当期利润减少的情况,形成了利润表的波动.

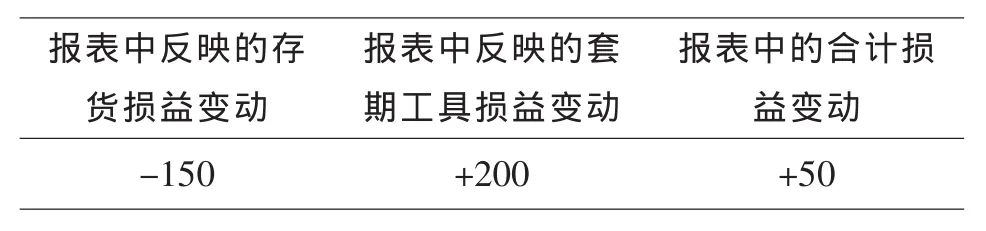

再来看另外一种情况,该存货的可变现净值为850元(小于其账面价值1000元),公允价值800元,套期工具公允价值上升200元,损益结果如下表所示:

报表中反映的存货损益变动报表中反映的套期工具损益变动报表中的合计损益变动-150 +200 +50

实际上,最终的损益变动也是零,但是如果不应用套期会计,却会导致当期利润增加50元.

3 80%至125%的定量套期有效范围

4 套期有效性的衡量方法

我国的《企业会计准则第24号——套期保值》中并没有明确规定衡量套期有效性的具体方法,放眼国际,FAS133和IAS39也没有给出相关规定.套期有效性的具体评价方法必须在考虑管理层的风险管理战略目标的基础上来选择,而且要求评价方法必须是合理的,对于相似的套期关系在不能证明其他方法更有效的情况下必须使用相同的方法评价.在实践中,评价套期有效性的方法可以分为两类,一类是通过定性分析然后确定是否有效,主要是通过对比套期工具和被套期项目的相关条款来实现,如果二者的相关条款相匹配,形成对冲关系,一般可以确定套期是有效的;另一类是通过定量计算相关指标,然后确定是否有效,定量方法主要有四种.

4.1美元抵消法

4.2相关差异法

4.3变动减少法

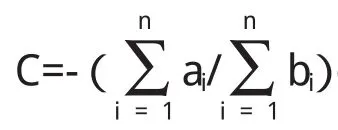

4.4回归分析法

回归分析法是通过回归分析的方法对所取得的数据进行拟合,其公式可以表示为:bi=d+k(-ai) +ei,其中d是估计的截距,k是估计的斜率相关系数,ei是误差,其余定义同上.当所拟合出的直线形态越接近直线y=x时,套期效率越高,越接近完美状态.回归分析法是精度较高的数理方法,但是需要大量的数据和大量的处理,比较复杂.

无论是哪一种方法,其根本目的都是研究套期工具的公允价值变动和被套期项目的公允价值或现金流量的变动之间的关系,只有他们之间是高度相关,能够实现损益对冲、抵消风险的作用的时候,该套期行为才是有意义的.每种方法都有自己的优势与不足,美元抵消法使用起来简单易行,但是当套期工具和被套期项目的金额变动较小时,需要运用其他方法辅助判断.并且不管是哪种方法,都离不开定性分析作为前提.

5 结语

套期保值行为的产生是出于企业规避风险的需要,而企业的风险来自于市场的不完善和不完全有效,以及信息上的不对称,这使得保值者和投机者的博弈能够进行下去.特别是在经济全球一体化的今天,各种因素错综复杂,企业的经济活动对外部环境的依赖增强,企业急需避险的方法与手段.通过研究套期会计的理论与方法,将套期保值行为的经济后果合理地呈现在报表中,可以有效鼓励企业进行套期保值活动.当前,有些学者指出套期会计理论存在许多不足之处,也有部分学者认为应该取消套期会计,但是以目前我国的情况,在市场并未完全成熟、信息不对称尚未消除的现状下,套期会计尚有存在的价值,通过不断深入研究相关理论,对套期会计的基本理论和技术方法进行改进,可以取得更好的效果.值得一提的是,我国《企业会计准则第24号——套期保值》中并没有对衡量套期有效性的定量方法进行明确规定,这不利于广大实务工作人员学习套期会计,也造成了实务中的一些混乱,建议可以规定几种比较常用且经过检验的方法,以供企业进行选择,并在各种方法的使用上加以限制,逐步规范套期会计的相关规定.

〔1〕张金松.套期有效性评价方法述评[J].绿色财会,2007(12).

〔2〕衷雅琴.衍生金融工具套期会计问题研究[D].江西财经大学,2003.

〔3〕朱国华,方毅.套期保值的有效性及其评价[J].证券市场导报,2010(11).

〔4〕司振强,赵霞.论公允价值模式下的套期会计[J].上海会计,2003(07).

F233

A

1673-260X(2016)08-0130-03

2016-05-19