企业财务指标与营业利润的相关性研究

2016-09-20李佳馨

李佳馨

(安徽财经大学 会计学院,安徽 蚌埠 233030)

企业财务指标与营业利润的相关性研究

李佳馨

(安徽财经大学会计学院,安徽蚌埠233030)

本文采取多元线性回归分析方法,选取了1991-2015年沪、深两市A股上市公司的财务数据作为研究样本,研究企业财务指标与营业利润的相关性.研究显示:公允价值变动收益与营业利润为正相关关系,且公允价值变动损益、投资收益的小幅变动能够引起营业利润的大幅变化;财务费用与营业利润的关系为负相关关系,且财务费用、资产减值损失以及销售费用的减少将带来营业利润成倍数地增长.因此,在保证主营收入来源的前提下,企业应该采取如下措施:第一,将资金投放在金融资产上,同时减少汇兑损益;第二,对于赊购的货款尽可能提前付清,以获得可观的现金折扣;第三,尽量减少、谨慎计提减值损失,并降低销售费用中不必要的开支.

营业利润;公允价值变动收益;财务费用

1 引言

企业在经营管理活动中,将利润最大化作为目标,利润衡量了一个企业所创造的财富,也是经营管理者、股东、债权人所热切关注的问题.企业的利润分为营业利润、利润总额和净利润.由于所得税税率是确定的,因而企业能否实现利润最大化,就以利润总额作为衡量标准.除去与企业正常的生产经营活动没有直接关系的各项收入、支出.营业利润成为了企业利润的主要来源,营业利润这一指标能够比较恰当地反映企业管理者的经营业绩.由于营业利润受到营业收入、公允价值变动收益、投资收益的正向影响,受到营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失的反向影响.那么,营业利润与这些变量之间是否存在着线性相关关系?每个变量又是如何影响营业利润的?影响的大小又是如何的呢?为此我们筛选数据、设计模型,进行大样本统计,以考察营业利润与构成营业利润要素之间的关系.

2 文献综述

刘菲(2011)研究分析了上市公司中的不同行业应该运用什么利润质量评价方法;陶琳、李健(2012)认为公允价值变动数额倘若计入到当期损益会虚增利润;周利星(2013)发现无形资产能够对短期营业利润产生正向作用,且影响作用明显,但是对长期营业利润的影响却不明显;马元驹、韩岚岚、臧文佼(2015)以丽珠集团为例,发现公允价值变动损益如果变化很大,将导致营业利润不足以作为考察企业收益的指标;马元驹、臧文佼、韩岚岚(2015)通过獐子岛的案例分析,发现上市公司资产减值损失对营业利润能够产生巨大的影响;马元驹、潘迪、杨琳(2015)证实了负财务费用现象在负创业板公司是普遍存在的,从而影响着营业利润;马元驹、杨琳、潘迪(2015)发现营业税金及附加的存在使得企业高估了收入,影响到营业利润损益计算方法的准确性.

通过对近几年文献的追溯,学者们主要探寻了评价利润质量的方法以及提出了相应的改进措施,之前的文献在案例分析的基础上,把公允价值变动损益、资产减值损失、财务费用对营业利润的影响分别进行过探讨,但对于构成营业利润其他指标的影响大小,缺少数学分析以及系统的总结.因而本文的突破就在于运用数学分析方法研究构成营业利润的因素对营业利润的影响,进行系统的分析,并据此预测企业的营业利润,同时,基于此多元回归模型,可以通过控制变量因素来实现目标营业利润.

3 研究设计和实证假说

3.1研究设计

我们设计线性回归模型,运用spss软件对利润表中的营业收入、营业业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、公允价值变动损益、投资收益以及营业利润做回归分析,探究它们之间的相关关系.

3.2实证假说

在影响营业利润的九个因素中,有正向影响的变量,也有反向影响的变量,据此我们猜测营业利润与影响其变化的九个因素存在相关关系,而且根据一定数量数据的检验分析,他们之间的回归关系近似体现在一条直线上.

在影响营业利润正向变化的三个因素中,公允价值变动收益与投资收益主要来源于企业的投资活动,而营业收入是企业正常的生产经营活动所必须的经济利益的流入.

假设①:公允价值变动收益与投资收益对营业利润的影响比营业收入要大.

在影响营业利润反向变化的六个因素中,资产减值损失来源于企业对资产减值准备的计提,按照资产减值准则的规定,企业在资产负债表日应当判断资产是否存在减值的迹象,因而相对与营业成本、税金以及期间费用而言,资产减值损失不常发生.

假设②:资产减值损失对营业利润的影响是负向变动因素中是较大的.

同时作为企业的期间费用,三者的地位相当,所产生的支出均计入当期损益.

假设③:管理费用、销售费用、财务费用对营业利润的影响相当.

4 数据样本和变量模型

4.1数据的来源和样本的筛选

数据来自国泰君安研究服务中心中国上市公司财务报表数据库,我们选取了1991—2015年沪、深两市A股上市公司的财务数据作为研究样本.

4.2模型的建立与变量的解释

我们将被解释变量(营业利润)设为Y,解释变量依次设为营业收入X1,营业成本X2、业税金及附加X3、销售费用X4、管理费用X5、财务费用X6、资产减值损失X7、公允价值变动损益X8、投资收益X9.

它们之间存在着近似的线性函数关系,即有Y=β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+β9X9+u,

其中,β1β2……β9为总体回归系数的估计,u为Y与其估计值之间的离差,即残差.

4.3方程检验与实证分析

根据回归分析结果,回归模型为

Y=0.95X1-0.949X2-0.887X3-0.981X4

-0.829X5-1.2X6-1.092X7+1.013X8+0.984X9

+5694163.177

1、显著性检验

多元线性回归模型的显著性检验需要对回归系数进行显著性检验以及对回归方程进行显著性检验.

(1)回归系数的显著性检验

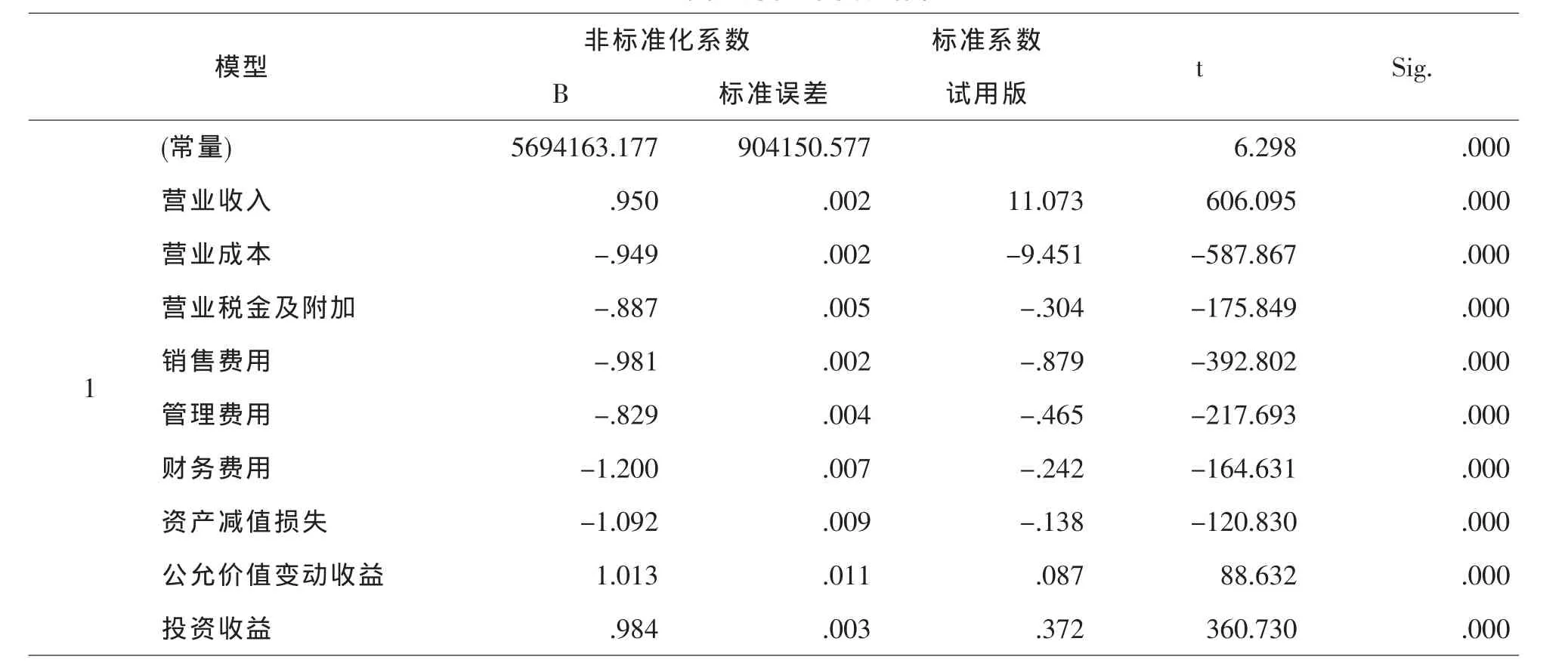

进行系数检验的目的是为了考察与各回归系数对应的解释变量对被解释变量的影响是否显著,以便对解释变量的取舍作出正确的判断,如果P值小于0.05,则说明该解释变量对被解释变量是有影响的,当发现某个变量的影响不显著时,应将其从模型中剔除.根据表1,我们检测到解释变量的P值均小于0.05,因而相对应的解释变量对被解释变量的影响是显著的.

表1 回归方程的系数结果

(2)回归方程的显著性检验

如果回归方程显著,则表明自变量的系数均不为0,而方程如果存在问题则需要重新更换变量.根据表2,我们发现P值小于0.05,因而该方程是可用的.

表2 回归方程的显著性检验结果

2、拟合程度的评价

拟合程度的评价是方程整体和原始数据的接近程度.决定系数是对回归模型拟合程度的综合度量,决定系数越大,模型拟合程度越高;决定系数越小,则模型的拟合程度越差.

此处回归模型中,根据表3,R2=0988,十分接近于1,说明该回归方程的拟合程度是非常好的,实际观测值几乎全部位于回归直线上.

表3 回归方程的拟合程度评价

5 实证结果与检验分析

依据建立的回归模型,营业成本、公允价值变动收益、投资收益引起营业利润的正向变动,营业成本、营业税金及附加、期间费用、资产减值损失引起营业利润的反向变动,这与营业利润的公式相符.

在引起营业利润正向变动的三个变量中,公允价值变动收益对营业利润的影响最大,每变动100%,就能引起营业利润101.3%的变动幅度;其次是投资收益,每变动100%,营业利润变动98.4%.而作为企业日常生产经营所产生的主营业务收入和其他业务收入却是引起营业利润变动最小的因素.假设①正确.因而企业应当在保证固定收入来源的情况下,分析投资收益和风险,多创造投资,拉动营业利润的快速增长.

在引起营业利润反向变动的六个变量中,财务费用的影响最大,系数参数为-1.2,财务费用每增加100%,将引起营业利润120%的减少.而销售费用、管理费用前的系数参数分别为-0.981和-0. 829,三者对营业利润的影响依次为财务费用、销售费用和管理费用.假设③错误.财务费用包括了利息收入、支出,佣金,汇兑损失以及相关手续费,企业发生或收到的现金折扣.因而企业应当尽可能地减少财务费用,如减少汇兑损失,在资金充裕的基础上,进行赊购中,按照合同尽可能提前缴足货款,以获取较多的现金折扣.

资产减值损失前的回归系数为-1.092,表示资产减值损失每增加一个单位,将引起营业利润1.092个单位的减少.假设③正确.资产减值损失主要核算了企业存货、应收账款、固定资产、无形资产的减值,值得注意的是,固定资产与无形资产一旦计提了减值准备,就不得反向转回,直到处置才能实现.因而企业在计提减值时应当谨慎,尽量少提减值,以免营业利润的大幅下降.

销售费用前的回归系数为-0.981,销售费用每增加100%,营业利润下降98.1%.因而企业可以减少专设销售机构的数量,以减少相应的职工薪酬、业务费、折旧费等经营费用,但销售费用的增加,也可以带来更多的营业收入,因而企业应当根据实际情况综合考虑.

6 结束语

通过多元线性回归分析发现,公允价值变动损益、投资收益的小幅变动能够引起营业利润的大幅变化;财务费用、资产减值损失以及销售费用的减少将带来营业利润成倍数地增长.因而企业应当在保证日常生产经营的固定收入来源前提下,审时度势,分析投资收益与风险,将资金投放于债券、股票或其他财产,拉动企业的对外投资,带来公允价值变动收益与投资收益的增加以实现营业利润的提升,同时减少汇兑损益,对于赊购的货款尽可能提前付清,以获得可观的现金折扣等.计提减值损失时要依据真实情况,谨慎计提,尽量减少计提;降低销售费用中不必要的开支等.同时该多元回归模型可以使得企业在控制营业收入、成本、期间费用、资产减值损失、投资收益指标的前提下,预测所实现的营业利润,提前做好财务规划.

〔1〕陈国辉,迟旭升.基础会计[M].大连:东北财经大学出版社,2012.

〔2〕马元驹,韩岚岚,臧文佼.核心营业利润损益计算模式研究——基于丽珠集团公允价值变动损益的案例分析[J].会计与经济研究,2015(2):5-7.

〔3〕马元驹,臧文佼,韩岚岚.资产减值损失对营业利润的影响及改进——以獐子岛巨亏事件为例[J].财会月刊,2015(13):32-34.

F275

A

1673-260X(2016)08-0120-03

2016-05-17