养老市场多元化

2016-09-20法人肖岳

文 《法人》见习记者 肖岳

养老市场多元化

文 《法人》见习记者 肖岳

中国在“以房养老”方面的需求、供给、政府监管与服务三个方面都存在着不足,市场培育不够,传统观念又不利,老年人本身对此产品需求量不大,而产品盈利模式不明确也致使作为供给方的保险公司不敢投入,所以冷遇是正常的

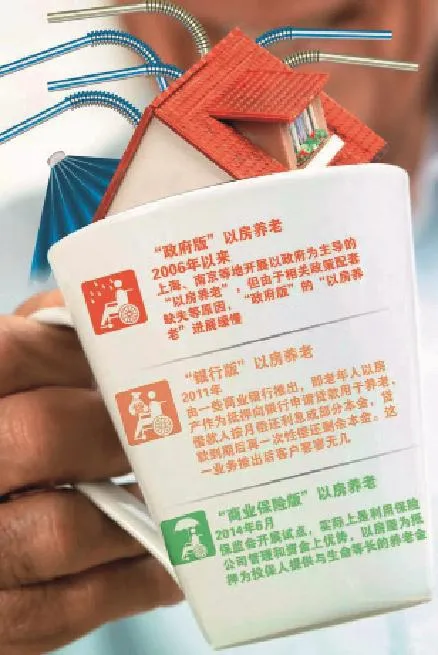

“以房养老”模式,目前较为普遍探讨的是“住房反向抵押贷款”形式,之所以这一模式被称为“舶来品”,是因为在西方发达国家中,此种养老方式最为普遍。

中国很多政策都有模仿之嫌,但形似却不神似的案例也时有发生。这并不是说模仿就不好,实际上,很多好的政策在借鉴国外经验之后,完全可以为我国市场所用。不过,舶来品水土不服的问题需要提前考虑,毕竟每个国家的经济、法治、文化等环境不尽相同,同一项政策,取精华去糟粕可使其物超所值,而机械的照搬则可能事倍功半。

与发达国家相比,国内市场环境还有一定差异,如何将“以房养老”模式更加本土化,使其更加适合国内养老市场的需求,是“以房养老”能否在国内顺利推进并快速发展的核心要素之一。

此外,仅仅依靠“以房养老”模式解决老年人的生活问题还是远远不够的,政府相关部门、养老机构、公益组织、养老地产商以及其他多种多样的养老产品,应与“以房养老”一起,共同构成多元化的养老市场。

“以房养老”本土化缺憾

目前刚刚结束的“以房养老”试点,实际可以理解为一种理财产品。值得肯定的是,在人口老龄化趋势愈发严峻的时代,在人口流动性强等多重形势下,这种更加市场化和科学的方式,的确能够成为老年人可以选择的一种养老方式。

其中,以“倒按揭”等方式进行的尝试,对于那些家庭经济条件允许或者是有意愿“以房养老”的老年人而言,都有积极意义。

不过“以房养老”在试点期间的遇冷也使得外界纷纷认为,“以房养老”在国内难有“施展拳脚”的空间。中国政法大学法和经济学研究中心教授胡继晔在接受《法人》记者采访时表示,“‘以房养老’即使在其发源地的美国,也还只是少数人选择的‘小众产品’。”

胡继晔向《法人》记者介绍,曾经有学者通过测定反向抵押贷款对于特定老年群体收入影响的显著性、房产价值与收入之间差额等统计数据,发现作为一种自愿养老产品,仅有约10%符合条件的65岁以上老人有可能参加住房反向抵押贷款。

其中,有强烈遗赠动机意愿的老人认为住房反向抵押减少了其遗产总额,且对复杂的反向抵押金融产品形式了解不足,很难接受。

而美国的住房反向抵押贷款也已经逐渐衍变成为一种金融创新产品,其养老保险的职能相对弱化,主要是解决老年人的债务问题、老年贫困化问题,即使用于养老也是锦上添花,与最初以房养老按月领取养老金的保险模式渐行渐远。

业务专项审计,是我国商业银行内部审计的重点内容,开展的频率最高,其他方面的审计类似对高管的业绩评价则重视程度不足,相应的开展层次也不深。但尽管业务专项审计在我国商业银行的内部审计中已经算是经验较为丰富,但对其检查的程度也并不深入,大多数停留在合规性的层次上,偶尔也会稍微延展到新建非现场数据模型、开展飞行突检、实施整体接管式检查等层面。但是审计手段上的革新对于审计结果的价值并没有根本性提升,自然也就得不到管理者的重视。

在谈及“以房养老”试点遇冷的原因时,胡继晔总结了三点:

首先是以房养老产品的需求不足。中国人普遍有家产传后的观念,要把房子传给下一代。如果以房养老抵押了,或者把房子卖掉而不是留给孩子,是多数中国父母不愿意的。而西方国家的老人则无所谓,因为有遗产税,房子即便留给孩子税也很高。但中国目前没有遗产税,再加上传统观念,所以老年人对“以房养老”产品的需求自然不高。

其次是以房养老产品的供给问题。目前国家层面只有一个保监会的53号文,其他事情主要是靠保险公司来做。而在美国等国家,银行体系大量参与,我国保险体系的资产、客户数量跟银行体系相比有天壤之别,仅仅由保险体系来提供以房养老产品是严重供给不足的。而任何一个产品只有足够多的供给,老百姓才会踊跃参与。

第三是政府对“以房养老”的态度还是不明朗,没有顶层设计。国内现在只有一个保监会的规范性文件,它的法律效力和法律位阶都很低,而房屋管理的主管部门——建设部也没有参与,银监会、人民银行也没有参与。而在中国,如果没有政府部门的深度参与,仅仅依靠市场的力量很难推进社会事务。

“可以看出,中国在以房养老方面的需求、供给、政府监管与服务三个方面都存在着不足,市场培育不够,传统观念又不利,老年人本身对此产品需求量不大,而产品盈利模式不明确也致使作为供给方的保险公司不敢投入,所以冷遇是正常的。”胡继晔总结道。

养老市场应多元化发展

“2013年我国老年人口突破2亿,2034年将突破4亿。”这是此前民政部发布的一份数据中所提到的,显然,养老问题和人口老龄化是无法回避的问题。

多位受访专家认为,尽管“以房养老”试点结果并不乐观,但其在养老问题上所做出的贡献是不可否认的。养老政策是个大工程,不单单需要多行业力量的配合,同样也需要一些新兴机构的出现,从而使得养老新政出台时,能够以更好、更加贴近老年人需求的方式落实到有养老需求的老年人群体中。

在乐龄老年社会工作服务中心主任王艳蕊看来,“社区养老”在解决人口老龄化和养老问题上,同样能起到很好的作用。

“社区养老也会成为今后养老的一种趋势,这种嵌入式的照料机构在社区能够更好地从实际上解决老年人的养老问题。”王艳蕊在接受《法人》记者采访时表示。

王艳蕊以其所任职的石景山区乐龄老年社会工作服务中心为例向《法人》记者介绍道:这是一种民间非营利形式的社区养老机构,也是一种社区嵌入式的照料机构。其为老人养老所能提供的服务很多,包括上门服务、老年人的短期托管、日间照料等等,可以说是很综合性的服务。

而老年人对这样综合性服务的需求量也很高,社区嵌入式的照料服务不同于大型养老院,社区居家养老服务形式上更为灵活,老年人在家里就可以享受照料服务,当然也可以选择入住到机构设置的站点内,这种形式更加贴近老年人的生活,从而能够更好地从实际上解决老年人的养老问题。

王艳蕊同时坦言,这种社区养老机构在运营中,也会遇到一些难题。

“首先是资金,其次是专业人才的短缺。”王艳蕊表示,在从事社区养老服务模式时,由于不想给老年人添加负担,因此收费标准是低于市场中其他养老机构的,收费理念也主要是基于成本。而在人才方面,现有社区养老机构的人才数量也远远不够,这一现象几乎在所有养老机构中都存在。

“目前这些难题也都有所改善。”王艳蕊在接受《法人》记者采访时表示,国家层面针对社区居家型养老,在政策上已经有诸如对于床位的补贴、对于优秀组织的一些奖励等措施,现在民政部也在推广“嵌入式小型机构”。

近年来,在“以房养老”政策试点的同时,包括社区养老、机构养老、互助养老、养老地产推广等在内的众多模式,也在悄然发展之中。养老市场本就应多元化发展,这些模式的共同存在,才能通过优势和资源互补,形成良性的市场循环。

目前来看,无论是政策配套,还是更多养老模式的推广,对于解决日趋严峻的人口老龄化问题还是远远不够。而“以房养老”乃至整个养老市场想要获得进一步良性发展,多行业、多部门综合各方力量共同参与是不可或缺的。