市场竞争、组织冗余与企业研发投入

2016-09-19解维敏魏化倩

解维敏,魏化倩

(1.东北财经大学 会计学院,辽宁 大连 116025;2.东北财经大学 中国内部控制研究中心,辽宁 大连 116025)

市场竞争、组织冗余与企业研发投入

解维敏1,2,魏化倩1

(1.东北财经大学会计学院,辽宁大连116025;2.东北财经大学中国内部控制研究中心,辽宁大连116025)

创新需要大量的资源投入研发活动,企业冗余能否作为资源来源促进企业研发投入是本文的研究问题。本文以2010-2012年我国非金融类A股上市公司为研究样本,实证检验了组织冗余对企业研发投入的影响。研究发现,组织冗余资源对企业研发投入具有显著的促进作用。进一步研究发现,市场竞争作为一种外部监督治理机制,能够缓解冗余资源持有和利用中的管理层代理问题,缓解创新融资约束,促进组织冗余对企业研发投入的作用。本文的研究结论丰富了企业研发投入的研究成果,为组织冗余的积极作用提供了新的证据。

市场竞争;组织冗余;企业研发投入

一、引言

近几十年中国经济持续处于高增长阶段,创造了举世瞩目的成就,但是这种高速增长很大程度上是靠廉价的劳动力成本和资源高投入来实现的,随着我国人口红利的逐渐消失以及资源短缺现象越来越严重,这种“粗放型”的发展方式已经难以为继。随着经济全球化的发展和国际化竞争的日趋激烈,技术创新在推动经济长期持续增长,提升企业竞争力等方面的作用越来越重要[1-3]。提升一国的技术创新水平,微观上则需要企业成为技术创新的主体。

企业的经营、投资活动都需要相应的资源作支撑,资源是企业构建和维持竞争优势的重要来源[4-5]。尤其是高风险和高投入的技术创新活动,因为企业创新需要大量的资源,如果创新活动不能获取充分的资源支持,则是难以成功[6],所以探寻企业冗余资源来支持创新就显得格外重要[7]。然而,由于研发活动具有产出不确定性、收益滞后性、外溢性等特征[8],使得研发活动中的信息不对称性问题、委托代理问题尤为严重,因此很难得到外部融资资源的全力支持。当企业通过正式途径为创新活动获取的资源有限时,一些非正式途径也可以为创新活动提供需要的资源,从而保证创新项目的顺利进行。企业内部冗余资源则可能作为企业研发活动所需资源的来源渠道之一。企业冗余是指一个企业在既定的时间段内多余的而且可以利用的资源存量,可以用于组织目标的实现[9-10]。Cyert 和March(1963)[11]曾提出,企业冗余资源有助于企业利用冗余来探索创新性的项目,这对面临资源约束的企业是更为明显的。事实上,冗余是企业生产经营过程中普遍存在的现象,由于这些资源并非企业针对某一活动特意安排,所以管理者对这些资源具有很大的支配权,因而这些资源可以为企业的创新活动提供支持。Hambrick 和 Snow(1977)[12]认为,冗余资源可以为企业开发新产品或进入新市场等战略行为提供有力支持,这在企业从外部环境获取资源受限的情况下尤为重要。此外,已有研究发现市场竞争可以有效发挥外部治理机制的监督激励作用,缓解公司内部各种委托代理问题,从而抑制管理层利用企业冗余资源满足个人私利。

基于上述分析,本文检验组织冗余能否促进企业研发投入,以及市场竞争能否作为一种外部治理机制有效缓解持有和利用冗余资源的代理问题,从而强化组织冗余对企业创新的积极作用。在理论分析基础上,本文以2010—2012年我国A股上市公司为研究样本,实证检验了组织冗余对研发投入的影响以及市场竞争对两者的调节作用。实证研究发现:(1)冗余资源越多,企业研发投入水平越高,即组织冗余对企业研发投入具有促进作用;(2)随着市场竞争程度的提高,组织冗余对企业研发投入的促进作用会增强,即市场竞争对组织冗余和企业研发投入有正向的调节作用。

本文的创新之处体现在以下几个方面:(1)目前关于组织冗余会加剧代理问题、降低企业效率,还是对企业具有缓冲保护作用,学术界仍存在很多争议的观点。本文实证检验了组织冗余与企业研发投入的关系,结论表明冗余资源可以发挥积极作用,促进企业研发投入。(2)本文从创新资源支持角度分析组织冗余资源对企业研发投入的影响,丰富了企业研发投入的研究文献。(3)本文在研究组织冗余与企业研发投入两者关系时,分析了市场竞争的调节作用,从而丰富了组织冗余资源发挥作用的影响因素。

本文余下内容做如下安排:第二部分对组织冗余对企业研发投入的影响、以及市场竞争环境对其二者关系的调节作用进行了理论分析,在此基础上提出了研究假设;第三部分介绍了本文的研究设计,如样本选择与数据来源、模型设定和变量定义;第四部分为实证结果与分析;最后对全文进行了总结,并提出相应的对策启示。

二、理论分析与假设提出

(一)组织冗余对研发投入的影响

必要的资源支持是技术创新活动成功的基础,如果不能为创新活动提供足够的资源保障,创新活动则可能半途而废。虽然企业可以通过正式融资途径为创新活动提供资源支持,但因为正式融资途径通常程序严格,限制条件多,获得的资源往往有限。

冗余资源是生产经营企业中普遍存在的现象,而且管理者对这些资源有很大的支配权,因而可以作为非正式途径为企业的创新活动提供资源支持[13]。当企业可自由支配的资源有限时,企业管理者不会倾向于从事高风险的技术研发和产品开发,往往更关注于企业的短期绩效,因此更可能规避高风险的研发活动。Greenley 和 Oktemgil(1998)[14]认为当企业冗余比较少的时候,管理层通常不会倾向于采取战略行动来提高业绩,而是通过加强内部管理和降低成本费用等方法来改善业绩。因此,鉴于研发活动的高风险性,当企业的冗余资源较少时,通常会缺乏意愿和能力进行研发投资。

当企业内部积累较多的冗余资源时,管理层通常会放松对资源的控制,也不再积极规避风险,对失败也不再那么恐惧,因此更愿意进行研发投资。从组织行为理论来看,这种研发属于冗余导向型研发。当企业内部冗余资源较多时,可以成为企业应对环境变化的缓冲物,帮助企业缓解因内部资源短缺而引起的消极影响,从而有利于企业开展创新活动。Cyert 和 March(1963)[11]认为“冗余式研发”也是企业应对环境变化的一种战略选择。企业可以将冗余资源用于新技术和新产品的开发,增强企业竞争力,以减缓未来不确定性对企业造成的冲击。当冗余资源较多时,企业更有能力和机会进行研发投资,而且管理层所受的业绩压力相对较小,因而更有意愿进行技术创新[15]。此外,由于外部资源可获性通常是有限的,约束限制条件也多,充足的冗余资源可以保证企业创新项目的顺利进行。基于以上分析,本文提出以下假设:

假设1:冗余资源可以促进企业研发投入,即冗余资源越多,企业研发投入水平越高。

(二)市场竞争、组织冗余和研发投入

产品市场竞争是非常有效的公司治理机制之一[16]。作为一种外部治理机制,产品市场竞争可以有效缓解组织冗余持有和利用中的代理问题,从而抑制管理者利用组织冗余追求私人收益。这种制约作用体现在以下几个方面:第一,产品市场竞争可以实现优胜略汰。由于新产品层出不穷,顾客需求也不断变化,一旦公司产品失去其优势,其市场竞争力也会降低,进而会丢失其市场份额,管理者可能也会因未能实现预期业绩面临被解雇或声誉损失的风险。因此,市场竞争所带来破产清算威胁和离职风险,能够促使管理者出于职业生涯和声誉等的考虑而更加努力工作,提高组织冗余的利用效率,充分挖掘发挥组织冗余资源对企业创新的价值和潜力。

另一方面,从降低监督成本、强化激励效果以及缓解代理成本的角度来看,产品市场竞争会对组织冗余的转化利用起到正面作用。这是因为,从产品市场上可以轻易获得有关企业产品价格、销量、市场占有率、利润等信息,产品市场竞争便具有业绩标杆评估功能[17],通过与行业内其他企业进行对比,投资者和分析师就可以评价判断经理人员的经营能力和努力程度,从而有效降低了对管理层的监管成本。市场竞争使得投资者有更多的机会评估管理者的能力,强化了外部治理机制的约束作用,提高了管理者经营的努力程度,有利于促使企业管理者积极转化利用组织的冗余资源,提高企业经营效率,适时进行战略变革和调整以应对市场的变化。因此,本文认为随着竞争程度的提高,组织冗余对企业研发投入的促进作用会增强。基于以上分析,本文提出以下假设:

假设2:市场竞争在组织冗余与企业研发投入之间发挥着正向的调节作用,即市场竞争越激烈,组织冗余对企业研发投入的促进作用越明显。

三、研究设计

(一)样本选取与数据收集

本文选取了2010—2012年我国沪深A股上市公司作为初始样本,并对样本进行以下筛选:(1)由于金融行业具有特殊性,所以剔除金融类上市公司;(2)剔除样本期内每年被ST、PT的公司以及财务数据异常的公司,如资产负债率大于1的公司;(3)剔除未披露研发投入数据的公司。

本文所使用的数据包括上市公司的研发投入数据、公司治理数据以及企业财务数据。其中,企业的财务数据和治理数据来自CSMAR数据库,企业的研发投入数据主要来源于上市公司年报附注中的“开发支出”、“支付的其他与经营活动有关的现金流量”和“管理费用”明细,通过手工收集整理获得。为避免极端值的影响,对回归模型中的所有连续变量在上下1%的水平下进行了winsorize处理。本文使用Stata12.0软件对数据进行分析处理。

(二)变量设定与模型构建

为了检验组织冗余对企业研发投入的影响,并控制组织冗余与企业研发投入之间的内生性,本文构建模型(1):

R&Di,t+1=β0+β1UnAbSlacki,t+β2AbSlacki,t+β3Levi,t+β4Cfoi,t+β5Roai,t+β6Sizei,t+β7Agei,t+β8Growi,t+∑Industry+∑Year+εi,t

(1)

为了检验市场竞争对组织冗余和研发投入关系的调节作用,本文构建模型(2):

R&Di,t+1=β0+β1UnAbSlacki,t+β2AbSlacki,t+β3HHIi,t*UnAbSlacki,t+β4HHIi,t*AbSlacki,t+β5HHIi,t+β6Levi,t+β7Cfoi,t+β8Roai,t+β9Sizei,t+β10Agei,t+β11Growi,t+∑Industry+∑Year+εi,t

(2)

模型中各变量的定义如下:

1.企业研发投入强度(R&D)

企业研发投入是衡量企业技术创新投入的关键性指标。本文借鉴鲁桐和党印(2014)[18]、解维敏和方红星(2011)[6]等研究,采用来研发投入与主营业收入比来度量企业研发投入强度,用R&D表示。研发投资决策通常受企业上年度财务状况和经营业绩等因素的影响,而且识别、转化利用冗余资源通常也需要时间,因此本文在设定模型时,将被解释变量滞后一期。

2.组织冗余

本文借鉴Singh(1986)[19]、Ju和Zhao(2009)[20]等人的做法将组织冗余分为已吸收冗余(Absorbed Slack)和未吸收冗余(Unabsorbed Slack)。已吸收冗余(Absorbed Slack)是指已经被组织吸收到组织过程中、很难被发现并再次配置的冗余资源。未吸收冗余是指尚未被组织利用、相对比较容易配置到组织过程中的冗余资源[19]。考虑到采用财务指标比较客观,所以本文采用财务指标来度量冗余。但以往大多数学者直接采用未调整的财务指标来衡量冗余,这种方法过于简单、笼统,不能体现组织冗余是企业持有的“过量”资源,如被频繁使用的速动比率指标,它代表企业资产的流动性和变现能力,由于不同行业对资产流动性的要求不同,不能因为一个企业的速动比率比另一个企业高,就判断该企业的冗余水平也高,其他指标也是如此,因此有必要对现有的方法加以改进。本文在用财务指标衡量冗余时,借鉴Vanacker 等(2013)[21]的做法,用行业水平对相应的财务指标进行调整,以消除不同行业之间的差异,以此来衡量企业的冗余资源,其中行业水平用相关财务指标的行业中值来代替,也有学者用相关财务指标的行业均值来调整,本文将在稳健性检验中用行业均值来调整。

(1)未吸收的冗余(UnAbSlack),本文用企业速动比例扣除该指标行业中值来度量,来估计相对于行业水平企业持有的过剩的未吸收冗余。未吸收冗余代表了企业短期内闲置或未充分利用的资源,该指标越高,说明企业可用来支持创新的短期自由资源越多。

(2)已吸收冗余(AbSlack),用销售和管理费用与营业收入的比值扣除该指标行业中值来度量。该指标越大,说明企业经识别和转化后可用来支持创新的冗余资源越多。

3.其他变量

市场竞争(HHI)。从现有研究文献看,反映市场竞争强度的指标主要有行业集中度(CR4或CR8)、HHI指数、勒纳指数、行业平均利润率和行业内企业数目等,使用最多的就是赫芬达尔指数(HHI),因此本文借鉴姜付秀(2009)[22]、邢立全和陈汉文(2013)[23]等人的做法,选用HHI指数来衡量市场竞争程度。HHI=∑(Xi/X)2,X=∑Xi。其中Xi为行业内企业i的年度营业收入。HHI 指数与市场竞争程度是相反关系,即HHI指数越小,行业竞争程度越高。本文以HHI指数中位数为基准,将行业分为高竞争行业和低竞争行业。若某行业 HHI指数小于该年中位数,则该行业属于高竞争行业,HHI取值为1,否则该行业属于低竞争行业,HHI取值为0。

企业业绩(Roa)。企业业绩是影响企业研发投入水平的一个重要因素,通常企业盈利状况越好,越有能力进行研发,本文采用总资产收益率作为公司业绩的度量指标。

资产负债率(Lev)。资产负债率是衡量企业偿债能力和财务风险的关键指标,通常情况下,企业面临的偿债压力越大,财务风险越高,越不倾向于进行研发投资。

经营活动现金流(Cfo)。企业技术创新活动离不开资金支持,所以企业的现金流量是影响企业研发投入的一个重要因素,本文用经营活动现金净流量与总资产的比值来度量。

企业规模(Size)。已有研究发现企业规模是影响企业创新的一个重要因素,因此,本文用总资产的自然对数来控制企业规模对研发投入的影响。

企业年龄(Age)。企业的年龄关系到企业发展所处的生命周期,是影响研发投入决策的一个因素,本文取值为从公司成立年份到第T年的年数之和的自然对数。

企业成长性(Grow)。理论上讲,成长性高的企业发展前景较好,更有动力加大研发投入,以进一步增强企业在市场上的竞争力。目前国内外研究主要釆用的是托宾Q值或主营业务收入增长率来衡量公司成长性,本文采用主营业务收入增长率来衡量成长性。

行业(Industry)和年度(Year)。本文选取行业变量控制行业因素的影响,同时用年度变量来控制宏观经济环境对企业研发投入的影响。

四、实证结果与分析

(一)变量的描述性统计分析

表1为主要变量的描述性统计分析结果,从表1中可以看出我国上市公司研发支出占营业收入的平均比例为2.1%。国际上通常认为,企业要想维持生存,研发强度至少要达到2%;企业要想具备竞争力,研发强度需要达到5%以上。可见,从总体上来看,我国上市公司的研发投入强度还比较低,要想具备一定的竞争力仍需要加大研发投入。

从组织冗余的各项指标来看,未吸收冗余的标准差很大,说明了我国企业中未吸收冗余资源差异较大;未吸收冗余和已吸收冗余的最大值分别达到32.9%和67.6%,说明部分企业内部的冗余资源远超过行业水平,企业内部积累了过多的冗余资源,如果能对这些冗余资源加以合理利用,如用于支持技术创新活动,那么企业将会在产品市场更具有竞争优势。表1中还报告了资产负债率(Lev)、现金流量(Cfo)、总资产收益率(Roa)、企业年龄(Age)、企业规模(Size)、企业成长性(Grow)变量的描述统计分析结果。

表1 主要变量的描述性统计

表2为主要变量的Pearson相关系数分析,从表2中可以发现,组织冗余(包括未吸收冗余和已吸收冗余)与企业研发投入强度在1%水平下显著正相关,说明了冗余资源越多,企业研发投入强度越大,HHI指数与企业研发投入强度在1%水平下显著正相关,说明市场竞争越激烈,企业研发投入越多。企业负债水平与企业研发投入强度显著负相关,由于负债水平高的企业偿债压力较大,因此不会倾向于从事高风险的研发活动。同时可以发现,企业年龄和规模也与研发投入强度显著负相关,可能是因为进入成熟期的企业在市场上的地位相对比较稳定,因此更倾向于从事稳健性的投资活动。企业的盈利能力(Roa)和经营活动现金净流量(Cfo)与企业R&D强度显著正相关,说明盈利能力强、资金充足的企业更有能力进行研发。

表2 主要变量间的Pearson相关系数

注:***、**、*分别代表显著性水平0. 01、0. 05、0. 10。

(二)回归结果分析

1.组织冗余和企业研发投入的回归结果分析

表3报告了组织冗余和企业研发投入强度的回归结果,分别列示了未吸收冗余、已吸收冗余以及两类冗余共同对企业研发投入的影响,从中可以发现未吸收冗余和已吸收冗余与企业研发投入强度均在1%的水平上显著正相关,验证了假设1。未吸收冗余属于企业的非沉淀性冗余,由于尚未被吸收到具体过程中,所以流动性高,用途广泛,而且可以在不同用途之间进行转换,这使得管理者可以灵活配置资源,尽力满足企业不同活动的资源需求,为组织提供了较高的柔性。已吸收冗余虽然已经被吸收到企业具体的生产经营管理活动中,具有一定的隐蔽性,难以被管理者迅速的识别、转化和利用,但当企业的已吸收冗余较多时,管理者就可以较轻松地识别到这种冗余,然后通过加强管理监督,降低这些不必要的费用开支,从而对这些资源进行转化利用以支持企业的研发创新活动。此外,企业负债水平、年龄与企业研发投入在1%水平下显著负相关,企业规模与企业研发投入也显著负相关,说明了面临较高偿债压力的企业、进入成熟期的企业不倾向于从事高风险的研发活动。企业现金流量水平与企业研发投入在5%水平上显著正相关,表明资金越充足的企业更有能力进行创新。企业的盈利水平与企业研发投入在1%水平下显著正相关,盈利能力强的企业愿意进行研发投入活动,而企业的成长性与企业研发投入关系并未达到显著性水平。

表3 组织冗余和企业研发投入的回归结果

注:***、**、*分别表示在1%,5%,10%水平上显著。

2.市场竞争对组织冗余和研发投入的正向调节作用

表4报告了市场竞争对组织冗余和研发投入的调节作用的回归结果。从表4可以发现,市场竞争与组织冗余(包括未吸收冗余和已吸收冗余)交互项的系数为正并且在1%水平下与企业研发投入强度显著相关,表明了市场竞争确实在组织冗余和企业研发投入之间发挥着正向的调节作用,验证了假设2。这表明市场竞争可以有效缓解信息不对称问题和委托代理问题,促使企业重视冗余资源,有效的发挥冗余资源在支持企业创新、减少内部冲突、缓解环境不确定性等方面的作用,从而帮助经营者充分利用冗余资源为企业建立竞争优势。此外,处于高竞争程度行业中的企业为了应对激烈的市场竞争中随时可能出现的竞争者以及竞争者推出的新产品,进而威胁到企业的市场份额和盈利能力,企业有动力提高内部资源的利用效率,抵御外部市场竞争的冲击。

从表4可以看出,企业负债水平、规模与企业研发投入在1%水平下显著负相关,说明了偿债压力较高的企业不倾向于从事高风险的研发活动。由于规模较大的企业已经在市场上占据一定的地位,可以利用规模优势以保持企业的竞争力,所以可能不倾向于研发活动。企业的盈利水平与企业研发投入在1%水平下显著正相关,说明盈利能力强的企业更愿意进行研发投入活动;企业现金流量水平与企业研发投入在1%或5%水平上显著正相关,表明资金越充足的企业越有能力进行创新,而企业的成长性与企业研发投入的关系虽然为正但并未达到显著性水平。

3.进一步检验

市场环境对企业内部代理问题、资源获取的交易成本和企业研发投资决策都具有重要影响,本文进一步比较了不同市场化程度下组织冗余对创新的影响。市场化进程越高的地区,信息透明度相对较高,市场竞争更为激烈,如果不能发挥冗余资源的价值,不但会增加企业成本,还会削弱企业竞争实力。为了保持企业的竞争实力,管理者有动力提高冗余资源的配置效率,组织冗余的正面作用更容易发挥。而且,市场环境好的地区,竞争往往也更加激烈,企业要想建立竞争优势、实现长远发展,需要充分搜寻和利用一切内外部可利用的资源进行创新。因此,冗余资源对企业研发投入的促进作用会随着市场环境的改善而增强。此外,市场化进程高的地区市场环境相对宽松,融资渠道较多,企业可以较为容易地以较低成本获取资源,这有利于冗余资源的积累,从而在组织需要时为组织提供缓冲和保护,实现其目标和战略。因此,市场环境越好的地区,企业搜寻、转化和利用冗余资源的成本和代价相对较低,越容易发挥组织冗余对企业研发投入的促进作用。而在市场化进程低的地区,资源的可获得性比较难,同时资源的交易成本相对较高,资源的短缺将会降低企业在战略规划和战略选择时的灵活性[24],同时也会降低企业创新的能力和意愿。

表4 市场竞争在组织冗余和研发投入中的调节作用

注:***、**、*分别表示在1%,5%,10%水平上显著。

为了检验市场化程度在组织冗余和企业研发投入之间的作用,本文利用模型(3)做了进一步检验:

R&Di,t+1=β0+β1UnAbSlacki,t+β2AbSlacki,t+β3Mkti,t*UnAbSlacki,t+β4Mkti,t*AbSlacki,t+β5Mkti,t+β6Levi,t+β7Cfoi,t+β8Roai,t+β9Sizei,t+β10Agei,t+β11Growi,t+∑Industry+∑Year+εi,t

(3)

模型(3)中,Mkt代表企业所在地的市场化程度,本文采用樊纲的市场化指数来衡量。其他变量定义如前。表5报告了市场环境、组织冗余与企业研发投入的回归结果,从表5中可以发现,市场环境与企业研发投入强度显著正相关,说明市场化进程越高的地区企业越愿意进行创新,良好的市场环境是企业技术创新的外部推动力量。在未吸收冗余和已吸收冗余分别对研发投入的回归模型中,未吸收冗余与市场环境的交互项与企业研发投入强度显著正相关,已吸收冗余与市场环境的交互项与企业研发投入强度显著正相关,表明市场环境越好的地区,组织冗余对企业研发的促进作用越明显,这进一步支持了前文基于市场竞争的研究发现。企业年龄和规模与企业研发投入在1%水平上显著负相关,与之前的检验一致。企业现金水平与企业研发投入在1%或5%水平下显著正相关,也与前文的检验和预期一致。企业的盈利水平与企业研发投入也在1%水平下显著正相关,盈利能力强的企业更愿意进行研发投入活动,从而维持和强化企业的竞争优势地位。

4.稳健性检验

为保证研究结论的稳健性,本文重新对研发投入强度、组织冗余和市场竞争强度进行了度量,并用三者的替代变量做了稳健性检验。本文使用研发投入与员工人数比的自然对数来重新度量企业研发投入强度。由于企业员工人数相对比较稳定,使用研发投入与员工人数比不易受会计核算方法和盈余管理等因素的影响,并取两者比的对数以平滑指标。对于组织冗余,本文借鉴Bradley等(2011)[25]的做法,用行业均值来调整相应的指标,其中未吸收冗余为“速动比率-行业均值”,已吸收冗余为“销售和管理费用/销售收入-行业均值”。对于市场竞争程度,本文借鉴刘凤委和李琦(2013)[26]的做法,利用行业中企业数目来衡量,行业中企业数目越多,竞争程度越高,根据样本所在行业中的企业数目是否大于中位数,将行业重新划分为高竞争行业和低竞争行业,并用IndN表示。回归结果如表6所示。

表5 市场环境、组织冗余与企业研发投入的回归结果

注:***、**、*分别表示在1%,5%,10%水平上显著。

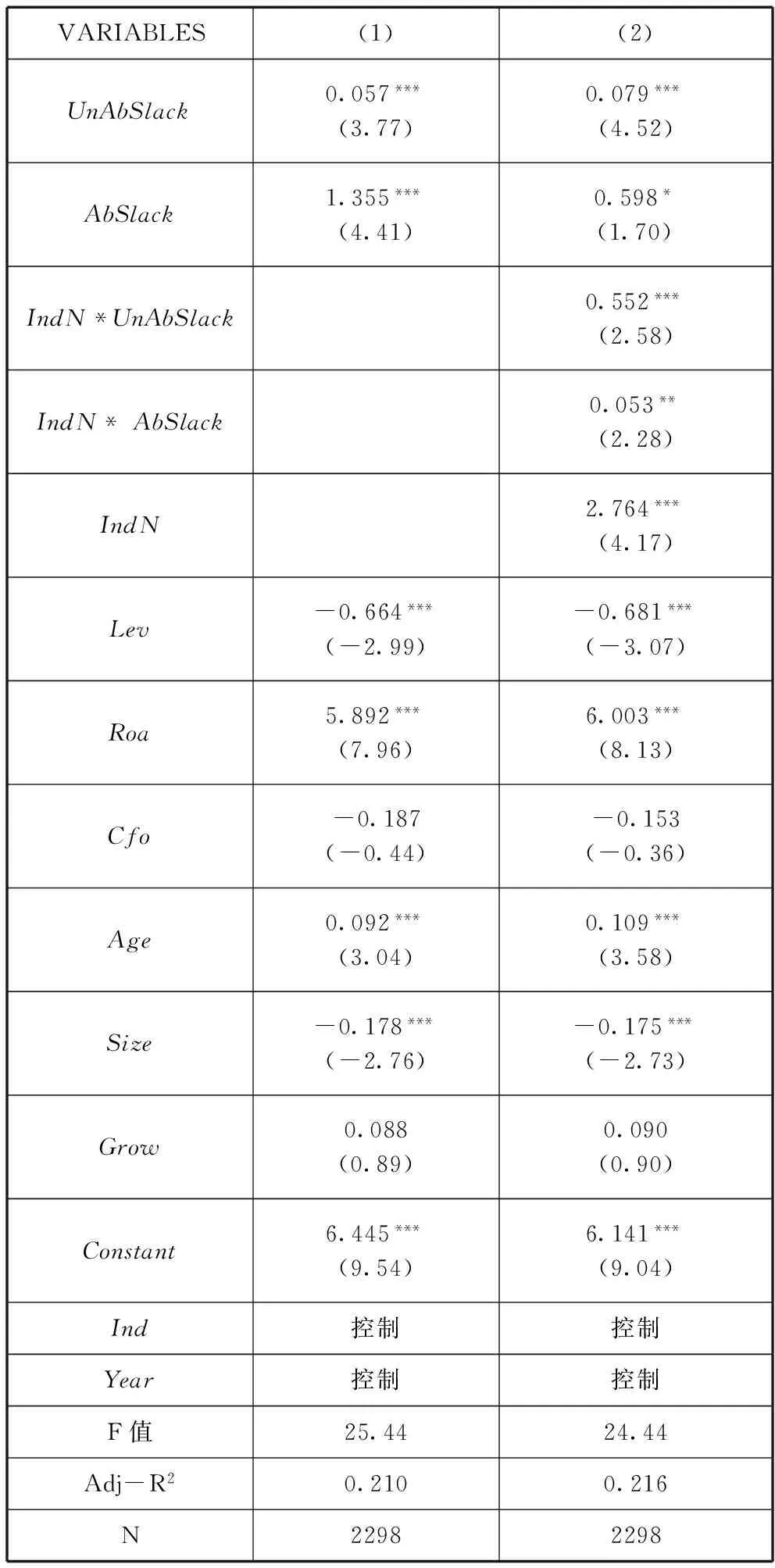

表6第1列回归结果列示了组织冗余对研发投入的影响,未吸收冗余和已吸收冗余与研发投入强度均在1%水平下显著正相关,与之前的结论一致。表6第2列回归结果列示了市场竞争对两者关系的调节作用,市场竞争与未吸收冗余的交叉项在1%水平下与研发投入强度显著正相关,市场竞争与未吸收冗余的交叉项在5%水平下与研发投入强度显著正相关,也与前文的结论一致,说明市场竞争可以在组织冗余与研发投入之间发挥正向的调节作用。

表6 稳健性检验的回归结果

注:***、**、*分别表示在1%,5%,10%水平上显著。

五、结论与讨论

本文理论分析和实证检验了企业组织冗余对企业研发投入的影响,以及市场竞争对组织冗余与企业研发投入关系的调节作用。研究发现:(1)冗余资源越多,企业研发投入水平越高,即组织冗余对企业研发投入具有促进作用。创新是企业获取竞争优势的主要途径,而企业进行创新离不开资源的支持,组织冗余可以作为组织变革和创新的资源来源,能够在不确定性环境下为企业提供一定的缓冲和保护,提高了企业承担风险的能力。无论是已吸收冗余还是未吸收冗余,倘若企业能够对这些资源有效利用,则可以发挥组织冗余对企业的积极作用。(2)随着市场竞争程度的提高,组织冗余对企业研发投入的促进作用会增强,即市场竞争对组织冗余和企业研发投入有正向的调节作用。市场竞争可以发挥外部治理机制的约束监督和激励作用,有效缓解企业的代理问题,提高了管理者经营的努力程度,有利于促使管理者优化配置内部冗余资源,提高企业经营效率。

根据本文的研究发现,提出以下政策建议:(1)尽管冗余资源的存在在一定程度上会增加企业的机会成本和运营成本,但如果能够恰当地转化利用这些资源,发挥它们的价值和潜力,那么冗余资源对企业的积极作用将大于其所带来的成本。尤其在激烈的市场竞争中,管理者更有动力转化利用冗余资源,支持企业的技术创新活动。因此,企业不应过度排斥冗余,适当关注冗余资源有利的一面,根据环境的动态变化和市场竞争情况,保持适度的冗余,提高企业战略的灵活性和适应性。当然,由于不同冗余资源的特点不同,转化利用的难易程度不同,发挥的作用也不同,因此,在实务中企业要注意区别对待不同类型冗余资源。(2)市场竞争作为一种外部治理机制,可以降低对管理者的监督成本,提高管理者经营的努力程度,促使管理者优化配置内部资源,从而有效缓解冗余资源持有和利用中委托代理问题。因此,政府应该致力于建立充分公平合理的竞争机制,降低行业进入门槛,清除市场壁垒,规范行业竞争秩序,减少政府不必要的管制,积极推进市场化改革,努力营造公平、透明、开放的市场环境,充分发挥市场机制在资源配置中的关键作用。

[1] Solow R M.Technical change and the aggregate production function [J]. The Review of Economics and Statistics, 1957, 39(3):312-320.

[2] Romer P M.Endogenous technological change [J]. Journal of Political Economy, 1990, 98(5):71-102.

[3] 熊彼特.经济发展理论 [M].何畏,易家详译.北京:商务印书馆,1990.

[4] Barney J B.Firm resource and sustained competitive advantage [J].Journal of Management, 1991(7):99-120.

[5] Prahalad C K.Hamel G.The core competence of the corporation [J].Harvard Business Review,1990, 66(May/Jun):79-91 .

[6] 解维敏,方红星. 金融发展、融资约束与企业研发投入 [J]. 金融研究,2011(5):171-183.

[7] Cheng J L C,Kesner I F.Organizational slack and response to environmental shifts:The impact of resource allocation patterns [J].Journal of Management, 1997, 23(1):1-18.

[8] Holmstrom B.Agency costs and innovation [J]. Journal of Economic Behavior and Organization, 1989, 12(3):305-327.

[9] George G.Slack resources and the performance of privately held firms [J]. Academy of Management Journal, 2005, 48(4): 661-676.

[10] Voss G B,Sirdeshmukh D,Voss Z G.The effects of slack resources and environmental threat on product exploration and exploitation [J]. Academy of Management Journal, 2008, 51(1):147-164.

[11] Cyert R M, March J G.A behavioral theory of the firm [M]. Englewood Cliffs, NJ, 1963(2).

[12] Hambrick D C, Snow C C.A Contextual model of strategic decision making in organizations [J]. Academy of Management Proceedings, 1977.

[13] 方润生,李雄诒. 组织冗余的利用对中国企业创新产出的影响 [J]. 管理工程学报,2005(3):15-20.

[14] Greenley G E, Oktemgil M. A comparison of slack resources in high and low performing British companies [J]. Journal of Management Studies, 1998, 35(3):377-398.

[15] 甄丽明. IPO超募与创业企业R&D投资行为:来自创业板的经验研究 [J]. 证券市场导报,2013(9):27-32.

[16] Allen F, Gale D.Corporate governance and competition[M]//Vives X.Corporate governance: Theoretical and empirical perspectives. Cambridge University Press, 2000, 23-94.

[17] 李维安,韩忠雪. 民营企业金字塔结构与产品市场竞争 [J]. 中国工业经济,2013(1):77-89.

[18] 鲁桐,党印. 公司治理与技术创新:分行业比较 [J]. 经济研究,2014(6):115-128.

[19] Singh J V. Performance, slack, and risk taking in organizational decision making [J]. Academy of Management Journal, 1986, 29(3): 562-585.

[20] Ju M, Zhao H. Behind organizational slack and firm performance in China: The moderating roles of ownership and competitive intensity [J]. Asia Pacific Journal of Management, 2009, 26(4):701-717

[21] Vanacker T, Collewaert V, Paeleman I. The relationship between slack resources and the performance of entrepreneurial firms: The role of venture capital and angel investors [J]. Social Science Electronic Publishing, 2013, 50(6):1070-1096.

[22] 姜付秀,黄磊,张敏. 产品市场竞争、公司治理与代理成本 [J]. 世界经济,2009(10):46-59.

[23] 邢立全,陈汉文. 产品市场竞争、竞争地位与审计收费 [J]. 审计研究,2013(3):50-58.

[24] Koberg C S. Resource scarcity, environmental uncertainty, and adaptive organizational behavior [J]. Academy of Management Journal, 1987, 30(4):798-807.

[25] Bradley S W, Shepherd D A, Wiklund J.The importance of slack for new organizations facing ‘Tough’ environments [J]. Journal of Management Studies, 2011, 48(5):1071-1097.

[26] 刘凤委,李琦. 市场竞争、EVA评价与企业过度投资 [J]. 会计研究,2013(2):54-62.

(本文责编:海洋)

Market Competition, Organizational Slack and Corporate R&D Investment: Evidence from China

XIE Wei-min1,2, WEI Hua-qian1

(1.SchoolofAccounting,DongbeiUniversityofFinanceandEconomics,Dalian116025,China; 2.ChinaInternalControlResearchCenter,DongbeiUniversityofFinanceandEconomics,Dalian116025,China)

Using the A-share listed companies in 2010-2012 as samples, this paper studies whether internal slack resources can promote corporate R&D investment. Further, this paper investigates that as an external governance mechanism, whether the product market competition can effectively promote corporate to allocate organizational slack to R&D investment. The empirical results show that: (1) The Organizational Slack has a significant impact on corporate R&D investment, namely organizational slack can promote the corporate R&D investment. (2) As product market competition intensifies, the positive effect of organizational slack on R&D investment will be enhanced. Product market competition has a positive moderating effect on the relationship between organizational slack and corporate R&D investment. This paper demonstrates that organizational slack can play a positive role, and enriches the finds on the effects of corporate R&D investment.

product market competition; organizational slack; corporate R&D investment

2016-03-08

2016-07-16

国家自然科学基金项目(71302055);辽宁省高等学校优秀人才支持计划(WJQ2015011)

解维敏(1981-),男,辽宁庄河人,东北财经大学副教授,博士。

F062

A

1002-9753(2016)08-0102-10