融资结构对创业板公司业绩影响的实证研究

2016-09-14刘素荣李积鹏

刘素荣 李积鹏 孙 严

1(中国石油大学(华东),青岛 266580) 2(中化石油山东有限公司,烟台 264006)

融资结构对创业板公司业绩影响的实证研究

刘素荣1李积鹏1孙严2

1(中国石油大学(华东),青岛266580)2(中化石油山东有限公司,烟台264006)

〔摘要〕融资结构可分为债务融资和股权融资,债务融资又有不同融资成本、不同融资途径、不同债务期限。债务融资下融资成本、融资途径、债务期限和股权融资与企业绩效有何关系呢?基于此,本文运用2010~2015年创业板上市公司实证研究债务融资和股权融资对公司绩效的影响。研究结果表明:股权融资与公司业绩正相关;债务融资下资产负债率、债务期限结构与公司业绩正相关,而银行借款率与公司业绩负相关。

〔关键词〕融资结构创业板公司业绩股权融资债务融资

引言

科技是第一生产力,是企业实施创新驱动发展战略的制高点。具备高科技创新特征的创业板的建立,是国民经济发展的要求,也是调整产业结构、转变经济发展方式的战略需求,对完善我国的资本市场、提高我国的自主创新能力和促进企业的战略转型和升级具有重要的现实意义。资金是任何企业运营和发展的一个必备条件,除了自有资金外通常来源于债务融资和股权融资,但选择什么样的融资结构以达到最优融资是个关键问题。融资结构是一个广泛的概念,涉及到企业的融资目标、融资方式、融资成本等方面的财务问题,同时影响公司的资本使用方式和效益,进而影响公司的治理结构,最终关乎到公司业绩。融资结构主要是指一个公司的融资形式和各种融资方式所占的比例,更多的是侧重于资产负债表的右侧的部分,研究的主要是长短期负债以及所有者权益这些科目中的比例。

目前,大多数研究都以主板市场企业为研究主体,针对创业板的研究相对较少,随着国家经济发展战略的调整和经济发展方式的转变,它也更加备受人们关注。通过优化创业板上市公司的融资结构,对于提高企业经营业绩、促进企业持续发展、提高资源配置效率和完善金融市场有很大帮助。借鉴已有的研究,本文对融资结构与创业板上市公司业绩的关系进行实证研究分析,为创业板市场上市公司的融资提出应对策略,以促进金融市场得到更好的发展,降低经济中潜在的各类风险,达到促进企业绩效的目标。

1 文献回归与研究假设

融资结构主要是关于企业的债务融资与股权融资所占比重,更多的是偏向于资产负债表的右侧的部分,大多关注的是各类债务与权益性科目中所占的份额,是不同融资渠道组成的整体。在融资结构中最主要的是资本结构,在众多资本结构理论中,最具有主导地位的是Franco.Modigliani 与Merto H.Miller在1958年提出的理论,称之为MM定理。MM理论,研究了资本结构和公司经营绩效之间的相互关联。认为在遵守本理论假设的基础上,公司的经营绩效与公司的资本结构之间是没有关联的,企业的经营业绩归功于它的实际上的可证实的资本[1]。1963年该理论得到了补充修正,修正后的理论认为把公司的所得税作为一个影响因子来研究,那么两者之间的相互关系是正方向的[2]。李延喜等从信号传递理论出发研究了权衡理论与优序融资理论,认为公司通过对融资结构进行修整得到跟盈利情况与风险相关的信息,对价值的评价依靠经营者的信息,投资者大多凭借内部经营者的融资活动来评价公司状况[3]。按照该理论,当公司价值被认为低于实际价值时,债务资本会更多。公司的筹资选择并不是全部这样,对中国股市来说,股利政策应当关心发挥现金股利的用途,在不同的发展时期,也应有不同的股利政策与之相适应。张宏研究了第一大股东的类型与公司业绩的关系,研究结果表明国家股控股公司和国有法人股控股公司的业绩没有显著差别[4]。倪轶文等研究了上市公司融资结构对公司业绩的影响,考虑了信息不对称和交易成本的影响,认为,公司侧重于先进行内部融资,然后选用债务融资,最后才进行其他的股权融资[5]。这种顺序不会传达对股价有消极作用的信息,认为获利能力差的公司偏好债务融资是由于没有充足的利润[6]。何平等采用Granger因果检验方法明确了资本结构与公司业绩的关系,通过多元回归的方法考察了资本结构对公司业绩的影响,结果表明,资本结构与公司业绩负相关;无息债务与公司业绩正相关,但相关性不显著;有息债务与公司业绩负相关;短期借款与长期借款与公司业绩负相关,且长期借款对公司业绩的负影响更大[7]。

1.1股权结构与公司业绩

两权分离的出现对企业的管理水平提出了更高的要求,代理问题便是其必然存在的问题。代理成本理论认为,在信息不对称的条件下,公司的代理成本最后会是股东来负担,过高的债务比率会使得股东价值降低。创业板一般是民营企业,它的一个特点是股权集中,股东有意愿去搜集信息,加强管理,当股权相对集中时,股东便有足够的能力对公司的治理活动更好地进行地督促管理,降低所有权与经营权分离所带来的负面效应,从而增大股东权益价值。孙继国认为,股权较为分散时,所有者与经营者之间的代理问题便会显现出来,不利于提高企业的绩效,很多国内外的学者,都赞同股权集中度和公司业绩两者之间是正相关的关系[8]。研究股权集中度和企业利润率,发现股权集中度对企业利润率的影响是同方向的。在股权集中度越高的情况下,公司便朝向良好的趋势发展。基于此,提出假设H1:

假设H1:股权集中度与创业板上市公司业绩之间是正相关的。

1.2债权结构与公司业绩

权衡理论认为债务融资具有节税效应,而代理成本发现债务融资为企业提供了资金的来源,会使管理者比以往更加努力,降低公司代理成本,从而增加公司业绩。在企业的生产经营活动中,通常会保持一定的短期资本,来为企业提供资金,而在资本结构理论中,往往更加注重长期负债,长期负债是比较稳定的,收益率较高。资产负债率高,能够更好的传递有利信号,从而提高公司绩效。Demsetz在考虑风险问题基础上,认为经营业绩较好的公司会选择高的负债[9]。公司价值与债务融资率之间是正相关的。基于此,提出假设H2:

假设H2:资产负债率与创业板上市公司业绩之间是正相关的。

融资的来源途径不同,对企业经营绩效的影响也是存在差异的。进行企业融资时,银行借款也是一种重要方式,但银行借款的高利率,是企业面临的一大财务风险。银行借款多是以短期为主,对缓解资金压力的程度不够,抵御风险的能力还不完善,对企业的监督可能不是特别到位,通过银行借款来使用资金会有很多的限制,对一些高风险高收益的项目是不利的,减少了获得更大收益的机会。研究发现公司的获利能力与资产负债率跟短期负债与资产比率间存在反向变化关系,银行借款会对企业经营绩效产生负面影响[10]。基于此,提出假设H3:

假设H3:银行借款率与创业板上市公司业绩负相关。

企业的债务融资,由于时间具有差异性,有长期负债和短期负债的分类,以一年为界限。在一定的负债水平上,如果债务期限结构不同,产生的债务代理成本也就不同。债务期限越长,存在未来风险的可能性也就更大。流动负债比长期负债更能够缓解企业投资不足,针对创业板上市公司这个群体,公司规模小,对资金需求大,流动负债这种方式比较适合创业板,它的速度快、成本低、限制较少,而且能够降低企业的代理成本。Barclay的研究发现短期负债凭借监督控制机制,减少股东投资风险项目、加大经营风险等行为,从而降低代理成本[11]。张慧则选取了300家公司进行考察,得出流动负债总额与公司绩效是同方向变化的结果[12]。在我国的创业板市场中,流动负债的比例明显偏大,这也是创业板上市公司的一个显著特点,流动负债的期限短,可以发挥很好的激励作用,由此来改善企业绩效。基于此,提出假设H4:

假设H4:债务期限结构与创业板上市公司业绩之间正相关。

2 研究设计

2.1数据来源与样本选择

本文选取2010~2014年创业板上市公司为样本数据,实证检验企业融资结构与企业业绩间的关系。为了保证样本数据的完整稳健,对创业板上市公司做如下筛选处理:

(1)剔除金融企业;

(2)剔除ST、*ST公司;

(3)剔除主要变量缺失的企业。

经过上述筛选,最终选择413家上市公司,共2065个样本点。数据来源于国泰安数据库,数据处理使用SPSS19.0和Excel2010共同完成。

2.2变量定义

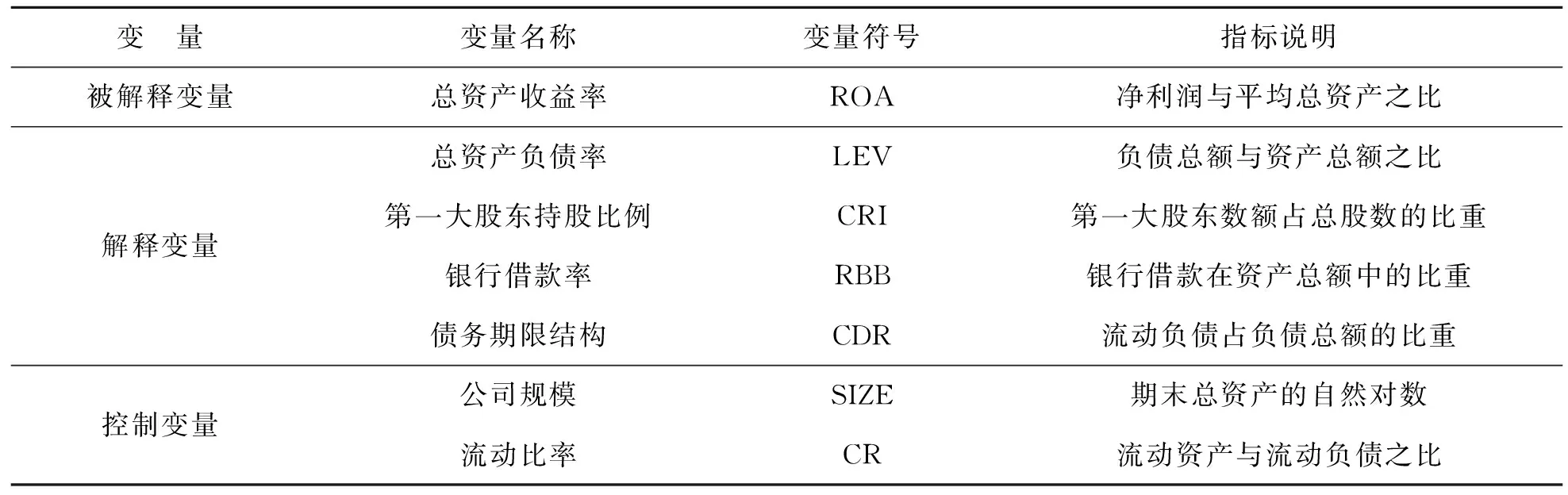

2.2.1解释变量

解释变量用总资产负债率(LEV)、第一大股东持股比例(CRI)、银行借款率(RBB)以及债务期限结构(CDR)来表示。资产负债率通常表示企业偿债能力,理论上对公司业绩正向影响,即偿债能力越强表明公司业绩越好且两者影响是相互的。第一大股东持股比例,代表股权集中度,股权越集中,公司战略选择越为保守,公司业绩也较为平常。银行借款率一定程度上代表着企业融资成本,银行借款率越高企业借款成本越高,同时借到的资金也越少,对公司业绩有负向影响。债务融资有长短期之分,长期债务风险较大、利率较高,短期融资风险较小,债务期限与公司业绩有正向关系。

2.2.2被解释变量

对公司业绩衡量的指标有单一指标和多重指标,但多重指标选取的方法不同、不同指标组合得出的结论不同,因此,本文选取单一指标作为公司业绩衡量指标。总资产收益率(ROA)体现了企业资金运用效率的情况,也反应了企业的经营管理水平,是综合性的指标,因此以总资产收益率作为业绩的替代指标。

2.2.3控制变量

①公司规模(SIZE)。公司规模是指企业在人员、资产等方面的范围。一般而言,公司规模越大,公司越有获利的可能性,公司业绩也就越高。

②流动比率(CR)。流动比率体现了公司的偿还债务能力。企业偿债能力越强,缩短了资金周转所需要的周期,更加有利于获得资金,从而有利于提高公司业绩。万丛颖等的研究表明企业偿债能力与公司业绩之间是同向变化的关系[13]。

具体变量定义见表1所示:

表1 变量定义表

2.3模型设定

为验证融资结构与创业板上市公司业绩之间的关系,以总资产收益率为被解释变量,资产负债率、第一大股东持股比例、银行借款率、债务期限结构作为解释变量,公司规模和流动比率作为控制变量,建立多元线性回归模型:

模型1:ROA=α+β1LEV+β2CRI+β3RBB+β4CDR+β5SIZE+β6CR+ε

其中:α是常数项。βi是自变量系数,ε是残差。

3 实证分析

3.1描述性统计分析

对2010~2014年创业板上市公司进行研究,对各个变量进行描述性统计分析。

表2 描述性统计结果

表2中可以看到:总资产收益率均值为0.087371,均值较低、标准差较低,极大值与极小值之间差异较大,说明创业板企业业绩普遍不高且企业之间差异较大。流动比率均值为6.73,数值较大,说明创业板上市公司资金流动性较好,这也是与创业板本身的特点相关,但是,标准差比较大,这代表着不同的创业板上市公司之间存在较大的差异性。资产负债率极小值为0.01,极大值为0.74,二者相差较大,均值较低,说明负债融资并不是创业板上市公司融资的主流方式。第一大股东持股比例的极大值为89.85极小值为5.85,两者之间差额悬殊,但是均值在30%以上,说明创业板上市公司股权相对集中。

3.2相关性分析

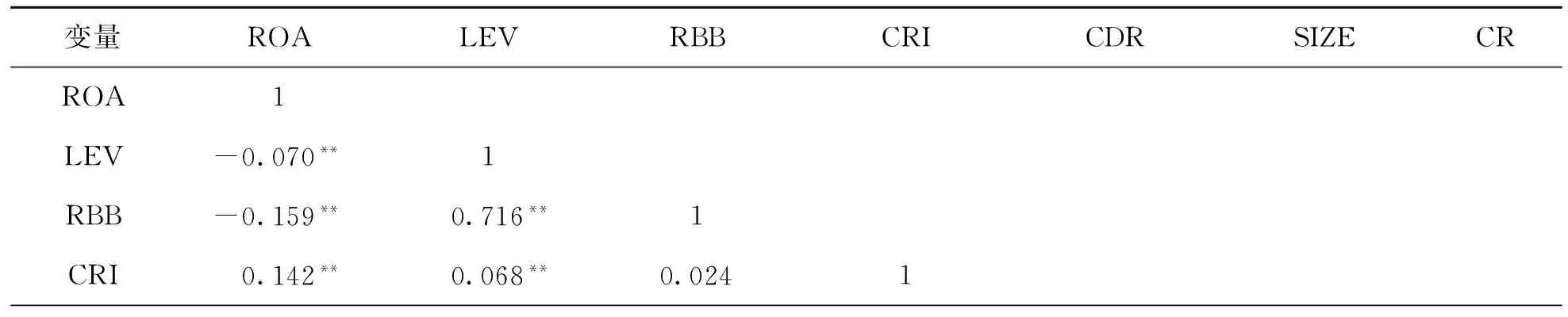

创业板上市公司2010~2014年融资结构影响各变量的相关性如下:

表3 Pearson相关系数

续 表

注:**和*分别表示1%和5%的显著性水平。

由表3得出,总资产收益率与第一大股东持股比例正相关,相关系数是0.142,在1%水平下显著相关,与假设1相符;总资产收益率与资产负债率负相关,系数为-0.070,并且通过了1%水平下的显著性相关,与假设2不符;总资产收益率与银行借款率负相关,系数为-0.159,通过在1%水平下的显著性相关,与假设3相符;总资产收益率与流动负债比率正相关,并且在1%水平下正相关,与假设4相符。对于控制变量,总资产收益率与资产对数负相关,与流动比率正相关,并且都通过了1%水平下的显著性相关。经由相关性分析,大致上判定变量之间的关系,为了进一步确定变量间的关系及影响额,进行多元回归分析。

3.3回归分析

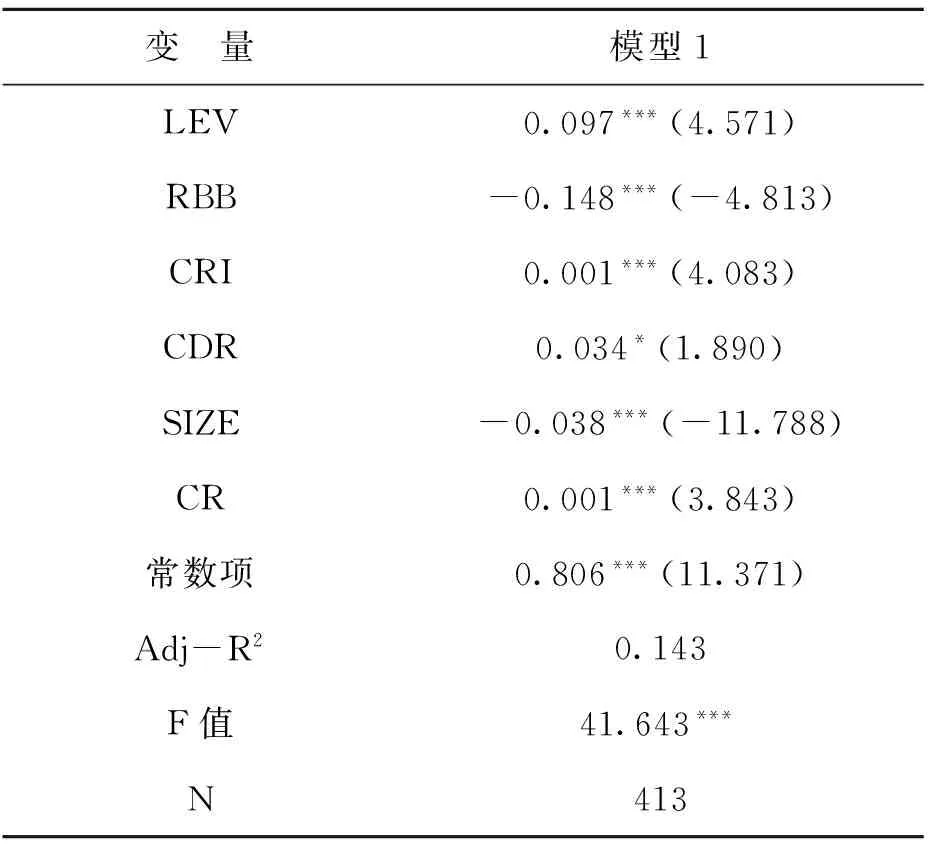

为实证检验融资结构对公司业绩影响,利用模型1对样本数据进行多元线性回归,结果如表4所示。

表4 回归结果

注:***、**、*分别代表1%、5%和10%的显著性水平。

由表4可以观察到,系数调整R2为0.143,也就是调整之后的拟合度为14.3%。整个方程中的显著性较好,都通过了t检验。从表5回归结果看,资产负债率、银行借款率、第一大股东持股比例、资产对数、流动比率的回归系数为0.000,说明相关关系是十分显著的,流动负债比率的回归系数为0.059,也是显著的,将上一步相关性分析进行论证,得出,资产负债率、第一大股东持股比例、流动负债比率与总资产收益率是正向关系,而银行借款率与总资产收益率是负向关系,这与4个假设是相符的。对控制变量而言,流动比率与总资产收益率之间是正向关系,而资产对数与总资产收益率是负相关的,意味着公司规模越大,公司业绩越差,这主要因为创业板是以中小企业为主的,企业规模的持续扩大,可能会给资金的运营带来不便。

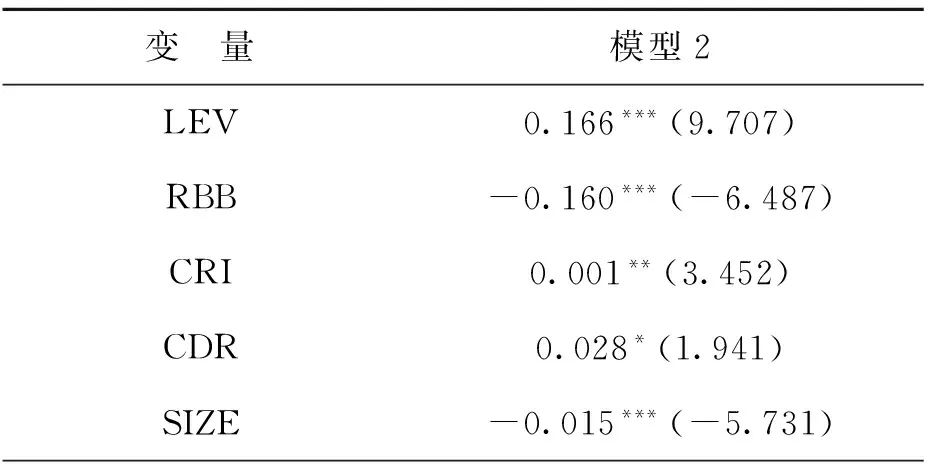

3.4稳健性检验

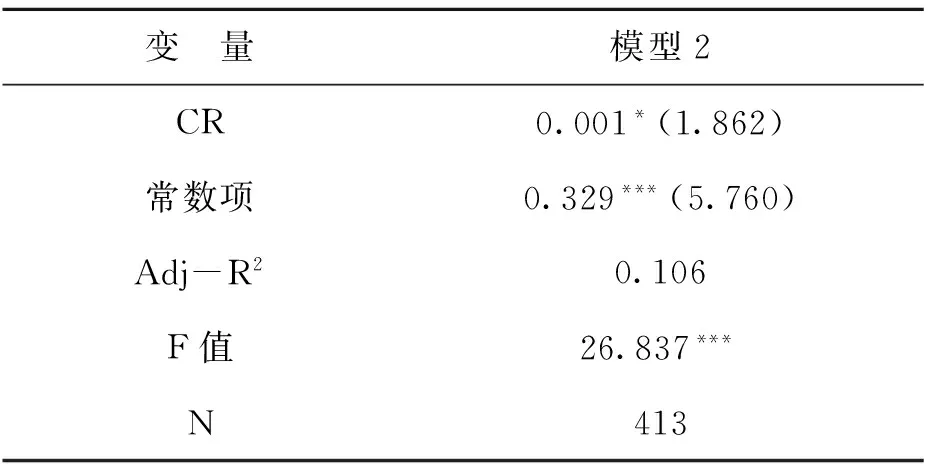

为了检验模型1的回归结果的稳健性,替换公司业绩的代理变量再次进行回归分析,用净资产收益率来更换总资产收益率,建立模型2,并对模型2进行线性回归分析。

模型2:ROE=α+β1LEV+β2CRI+β3RBB+β4CDR+β5SIZE+β6CR+ε

表5 稳健性检验

续 表

注:***、**、*分别代表1%、5%和10%的显著性水平。

由表5看出,经过变量替换滞后,尽管模型2的回归结果从回归系数、显著性到Adj-R2都显著减小了,但都通过了显著性检验,且4个解释变量对被解释变量的正负影响是一致的,因此,模型1的结果具有稳健性。

4 结论及建议

借鉴国内外各学者的研究,以各种融资理论为支撑,将融资结构分为股权结构和债权结构两方面来考虑,研究融资结构与创业板上市公司业绩之间的关系,运用SPSS19.0软件,通过实证分析的方法得到以下结果:

(1)资产负债率与公司业绩之间正相关,这是因为较高的负债程度,可以起到一个较好的节税效应,降低公司成本,也就使得公司业绩得到提升[18]。但创业板上市公司资产负债率水平较低,因此,加强企业的经营管理水平、提高资产负债率迫在眉睫。

(2)流动负债比率对企业业绩的影响是正相关的。我国的创业板市场中,存在着一个普遍的现象,流动负债在创业板上市公司中占绝大多数比重,流动负债比率代表了债务期限结构,这一结论与创业板上市公司本身的特点是息息相关的,采用流动负债这种方式,它的速度较快,而且能够有效的降低成本,利于公司业绩的提高。

(3)股权集中度与创业板上市公司业绩正相关,我国的创业板上市公司大多为民营企业,股权相对集中,第一大股东的持股比例已经超过30%,股权的相对集中,公司的控制权便掌握在少数股东手里,可以提高积极性,促使股东更加有效地对公司进行监督管理,从而增大股东的权益价值。

(4)银行借款率与公司业绩之间是负相关的。融资难一直是困扰创业板上市公司的一大难题,融资的渠道多种多样,银行借款是企业融资的一种渠道,可以一定程度上缓解资金紧张问题。但是,通过银行借款的利率是比较高的,而且往往是短期的,能够有效缓解资金短缺的力度是远远不够的,也会给企业造成财务风险。

经过研究分析,为了缓解我国创业板上市公司融资难的窘境,根据现阶段的实际情况,给出以下几点建议:

(1)优化调整我国的创业板上市公司的资产负债结构。研究发现,流动负债比例太大,虽然流动负债对于促进公司业绩有一定的积极作用,但企业处于不同的成长时期,对资金的需求应该区别对待[20],根据企业在不同成长时期的需求来调整资产负债结构,做到两者的相协调,使公司能够在未来的发展站稳脚步。

(2)促进债券市场的发展,虽然我国的债券市场成立较早,但是并没有很好的发展,因此可以通过大力发展我国的债券市场,来拓宽企业融资渠道,改善我国目前不合理的融资结构。

(3)完善我国的资本市场,进行优化配置。目前,我国的资本市场发展不够完善,企业融资受到不同程度的限制,因此,需要建立一个良好的资本市场,建立有效的市场机制,可以实现企业、政府、金融机构三者共同承担风险和利益,优化各种资源,提高使用效率,促进金融市场的健康发展。

参考文献

[1]常丽娟,岳雄.房地产上市公司债务融资对公司治理效率影响的实证研究[J].西安财经学院学报,2010,2(4):56~60

[2]凌江怀,胡雯蓉.企业规模、融资结构与经营绩效——基于战略性新兴产业和传统产业对比的研究[J].财贸经济,2012,(12):71~77

[3]李延喜,郑春艳,包世泽,等.权衡理论与优序融资理论的解释力研究:来自中国上市公司的经验证据[J].管理学报,2007,(1):108~113

[4]张宏.第一大股东的类型与公司业绩——基于国有上市公司的实证分析[J].工业技术经济,2009,(7):134~137

[5]倪轶文,周咏梅.中国上市公司融资结构与公司业绩关系的实证研究[J].青岛大学学报(自然科学版),2009,22(2):58~62

[6]李扬.融资规模结构对上市公司绩效影响分析[J].管理世界(月刊),2011,(4):175~177

[7]何平,陈守东,于天琪.资本结构对公司业绩影响研究[J].工业技术经济,2007,(3):22~26,46

[8]方茂扬.房地产上市公司融资结构对公司绩效影响的实证分析[Z].经济纵横,2009,(7):37~39

[9]苏新龙,张海燕,徐栋良,等.债权融资结构与公司业绩实证研究[J].生产力研究,2010,(8):83~94

[10]Li Zhao,Baofeng Huo,Linyan Sun,Xiande Zhao.The Impact of Supply Chain Risk on Supply Chain Integration and Company Performance:A Global Investigation[J].Supply Chain Management:An International Journal,2013,182

[11]陈德萍,曾智海.资本结构与企业绩效的互动关系研究[J].会计研究,2012,(8):66~71

[12]黄文青.债权融资结构与公司治理效率——来自中国上市公司的经验证据[J].财经理论与实践(双月刊),2011,32(170):46~50

[13]万丛颖,徐健.融资结构、融资治理与企业价值——基于零售业上市公司的实证研究[J].财经问题研究,2008,(9):103~107

(责任编辑:王平)

An Empirical Study on the Effect of Financing Structure for Performance of the SME Board Listed Companies

Liu Surong1Li Jipeng1Sun Yan2

(1.China University of Petroleum(East China),Qingdao 266580,China;2.Sinochem Oil Shandong Co.,Ltd.,Yantai 264006,China)

〔Abstract〕Financing structure can be divided into debt financing and equity financing,and debt financing has different financing costs,different financing channels,different debt maturity.What is the influence of financing costs,means of financing,debt maturity under debt financing and equity financing for the corporate performance?Based on this,using of 2010-2015 GEM listed companies research empirically is done on the debt and equity financing for the company’s performance.The results show that:equity financing correlates positively with corporates’ performance;in debt financing,asset-liability ratio and debt maturity structure correlate positively with corporates’ performance,but the rate of bank loans relate to the corporate performance negatively.

〔Key words〕financing structure;GEM;company performance;equity financing;debt financing

〔中图分类号〕F275.1

〔文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.09.011

作者简介:刘素荣,中国石油大学(华东)经济管理学院副教授,硕士生导师。研究方向:公司理财与应用统计分析。李积鹏,中国石油大学(华东)经济管理学院硕士研究生。研究方向:公司理财。孙严,中化石油山东有限公司财务部核算助理。研究方向:公司理财。

基金项目:青岛市社会科学规划研究项目“青岛市民营企业创新驱动发展的路径选择与实施对策研究”(项目编号:QDSKL150423);中央高校基本科研业务费专项资金资助项目“青岛市民营企业创新驱动发展的对策研究”(项目编号:15CX04086B)。

收稿日期:2016—04—18