基于上市大数据企业的经营绩效与研发投入关系研究

2016-09-14张铁山邓新策

张铁山 邓新策

(北方工业大学,北京 100144)

基于上市大数据企业的经营绩效与研发投入关系研究

张铁山邓新策

(北方工业大学,北京100144)

〔摘要〕通过对上市大数据企业概念的讨论,选出符合要求的部分企业,以其2011~2013的数据为研究样本,以因子分析法计算其经营绩效得分,进行经营绩效与研发投入强度的实证检验,并揭示其各个能力因子与研发投入强度的关系。结果表明,上市大数据企业的经营绩效与其当期、前一期的研发投入强度均没有显著相关关系,成长能力与其前两期的研发投入强度存在显著正向相关性。

〔关键词〕经营绩效研发投入大数据企业因子分析

1 大数据上市企业概念的提出与研究意义

大数据已经日益成为我们个人生活、经济社会中极其重要的概念。自被称为“大数据元年”的2012年起,随着人类产生的数据量成指数倍增长,大数据一词越来越多地被提及,人们用它来描述和定义信息爆炸时代产生的海量数据,并命名与之相关的技术发展与创新。随着关于大数据的构想和概念的不断提出、完善并在实际中运用,出现了一批与大数据运用直接相关或密切相关的企业,我们可以称其为大数据企业。

目前国内外关于大数据的研究主要基于大数据的数据挖掘与分析,基于大数据的决策判定支持,基于大数据在某一领域的具体应用研究3个方面。其中,关于大数据在某一特定领域的具体应用研究越来越多,也是大数据与实际结合,形成一批大数据企业的理论基础。而目前确实已经出现了一批相关的大数据企业。但对大数据企业的界定还很比较模糊。

针对上市大数据企业的界定,目前只有部分券商和少量学者针对概念做出过粗略的划分。如安信证券认为,遵循自身拥有大数据和为客户提供大数据分析运营两条主线选出的企业即为大数据上市企业。周永祥(2013)将大数据上市企业划分为数据存储和处理、数据运营维护两个类别。可以看出,目前针对大数据上市企业的划分依据大都是以经营业务和范围作为标准,只有很少量的企业符合上述标准。但是我们认为,大数据上市企业的范围还应该进行拓展延伸,现有的分类还很不合理全面,忽视了一部分主营业务,核心能力和未来的发展战略与大数据密切相关的企业。

我们从主营业务层面出发,考虑多个角度提出选取上市大数据企业的标准,即主营业务板块和核心能力,战略布局动向3个方面都与大数据密切相关的企业。基于此,我们从上海和深圳两个证券交易所的上市企业中筛选出42家符合要求的企业进行研究,定位总体可分为以下6类:海量数据生成与处理,数据中心建设与运营,信息数据安全,基于大数据的智能化问题处理,大数据的视频化应用,大数据的人机化交互应用。这样,我们就得到一份从数量和质量上都符合研究要求的对象。

2 经营绩效与研发投入关系文献回顾

2.1国外研究回顾

国外学者对研发投入与企业绩效的关系研究,大致方法都是从具体某个行业的数据出发,分析二者在时间序列上的关系。多数研究表明,二者具有明显相关性。William N.Leonard(1971)通过对美国制造业1957~1967年的数据进行的实证研究发现,R&D投资会在第2年对企业的销售及利润增长产生影响,并且这种影响会在以后的9年中持续稳定上升。Ben Branch(1974)通过对美国7个行业111家企业1950~1965年研发及盈利数据的分析,发现除了制药行业外,其他6个行业R&D活动对销售增长的影响都大于或等于对利润的影响,由此得出R&D活动对企业盈利能力有显著影响的结论。Dietmar Harhoff(1998)使用德国制造业企业1979~1989年的数据对R&D支出与企业生产率的关系进行实证研究,通过CD生产函数模型研究发现在截面数据分析中,R&D支出对销售收入的产出弹性显著且为正数。Chambers(2002)使用美国近万家企业的数据对R&D投入对企业业绩的影响时滞进行了实证研究,认为R&D投入对企业业绩具有滞后效应,其滞后影响能持续10年甚至更长的时间。但也有部分研究认为二者直接并没有显著关联。如Lin(2006)等通过对美国科技企业的研究发现研发投入对企业绩效的影响并不显著。

2.2国内研究回顾

国内学者针对我国的具体情况,对二者关系的研究在国外前人的研究基础上,做出了很多实证和理论延伸。赵心刚,汪克夷(2012)收集了2007~2011年的制造业的沪深两市上市企业数据,制作成面板数据,用双向固定效应模型研究了研发投入与经营绩效的关系,得出研发投入对经营绩效有显著的滞后效应关系,且在两年上最为显著。周江燕(2012)以当期营业毛利润作为企业业绩的衡量指标,托宾Q值作为企业的价值指标,以回归的方式得出二者与研发投入关系的结论。认为研发投入对当期和滞后一期的企业业绩有正向影响。陈一博(2013)用销售净利率和净资产收益率两个指标来衡量企业的财务绩效。得出其研究的5个行业的研发投入强度有利于企业财务绩效的提升,存在一定的滞后期,且1~2年内显著。

但也有学者认为二者直接关系并不显著。王君彩,王淑芳(2008)选取电子信息行业企业的数据,选择主营业务利润率衡量企业业绩,以研发强度和研发人员占比作为研发投入的衡量。得出研发投入与业绩之间不存在显著的正相关关系,并做出了解释。游春(2010)通过测试中小企业板2005~2007年的数据,发现不论是假设R&D投入滞后1年还是滞后2年产生作用,模型均不显著,即R&D投入确实对绩效不产生影响。杜勇,鄢波(2014)运用Pearson系数相关性检验和回归分析,研究高新技术企业研发投入和企业盈利能力、营运能力和成长能力的关系,得出高新技术企业研发投入只对盈利能力有显著影响。

总体来说,对研发投入和企业经营绩效间的关系研究虽然已经较为丰富,但是仍有两点并没有充分结合在一起研究。(1)在对企业绩效的衡量上,大部分研究都是通过简单的一个或两个指标进行代替,最多是几个指标的简单叠加,这并不能全面反映企业的绩效哪怕只是财务绩效;(2)在对二者的关系探究中,不管对企业的绩效有或者没有影响,很少有人继续探究研发投入在细微方面的影响,尤其是在大数据企业的特性下,研发投入到底会在哪里影响到企业的经营绩效,以何种轻重缓急的方式,十分具有研究必要。

3 理论分析,研究假设和实证设计

3.1理论分析与研究假设

3.1.1研发投入对上市大数据企业经营绩效的影响

我们参考前人对经营绩效评价指标体系的构建和准则,既不以单个财务指标代替经营绩效,也不照抄照搬评价准则中的规定,而是在大数据企业经营特点的基础上,参考评价准则中的分类,选取每股收益,净资产收益率,流动比率,速动比率,资产负债率,营业收入增长率,总资产增长率,营业利润率,营业利润增长率,流动资产周转率,固定资产周转率,应收账款周转率12个指标作因子分析计算经营绩效得分。企业的研发投入必定会在各个方面对企业的经营绩效产生影响。对于大数据企业而言,企业需不断通过增加研发投入进行数据的采集和处理,数据中心平台的构建与维护,增强企业的大数据应用能力,从而提高企业在市场上的竞争力,获取更高的营业利润。但是,企业研发活动是一项长期的工程,从研发投入到新产品出现,新技术推向市场要经过研发、调试、生产、销售等多个环节。因此,研发活动对企业绩效的影响存在滞后性。并且,在研发活动投资的当期,对巨额的研发支出进行会计上的费用化处理可能会对其当期利润带来显著的负向影响。因此我们提出假设:

H1:上市大数据企业经营绩效与其当前研发投入之间存在显著负向相关关系。

H2:上市大数据企业经营绩效与其前一期研发投入之间存在显著正向相关关系。

3.1.2研发投入对上市大数据企业偿债能力的影响

研发投入会占用企业的现金流,直观上会削弱企业的短期偿债能力,即对企业当期的偿债能力产生负向影响,但在长期上会变得不显著,所以我们提出假设:

H3:上市大数据企业偿债能力与其当期研发投入存在显著负向相关关系,但与其前期研发投入之间关系不显著。

3.1.3研发投入对上市大数据企业盈利能力的影响

由于盈利能力的形成需要一段时间,研发投入的效果需要一段时间的时滞,所以提出如下假设:

H4:上市大数据企业盈利能力与其当期研发投入关系不显著,但与其前期研发投入存在显著正相关关系。

3.1.4研发投入对上市大数据企业营运能力的影响

由于研发投入的最终目的是增加企业产品的利润额,同时意味着企业生产费用,管理费用等营业支出的同比例下降。这将使得大数据企业在现有的环境和资源下,能够使生产、销售等效率得到提升,表现在固定资产周转率,流动资产周转率,应收账款周转率等指标上,即为营运能力的提升。所以提出如下假设:

H5:上市大数据企业营运能力与其当期研发投入关系不显著,但与其前期研发投入存在显著正相关关系。

3.1.5研发投入对上市大数据企业发展能力的影响

发展能力包括范围众多,但是研发投入使大数据企业保持强大的技术创新能力、塑造独特的核心竞争力,是其持续发展的力量源泉和根本动力。考虑到研发投入转换为发展能力的时滞,我们提出以下假设:

H6:上市大数据企业发展能力与其当期研发投入关系不显著,但与其前期研发投入存在显著正相关关系。

3.2实证设计

3.2.1样本选取

研究从上海和深圳两个证券交易所的上市企业中,按照前文所述的大数据企业定义标准,选取了42家符合要求的企业进行。数据从类别上看属于财务数据,从年度上看属于2011~2013年。数据多数来源于巨潮资讯网和锐思金融数据库,部分自企业年报中手工摘出。数据处理使用Spss19和Excel,研究方法主要是因子分析法,回归分析和相关性分析。

3.2.2被解释变量

大数据企业的经营绩效作为被解释变量,是使用因子分析法从每股收益,净资产收益率,流动比率,速动比率,资产负债率,营业收入增长率,总资产增长率,营业利润率,营业利润增长率,流动资产周转率,固定资产周转率,应收账款周转率12个指标中计算得出。

3.2.3解释变量

目前衡量研发投入的指标主要有研发投入绝对数,研发投入强度(即研发投入与营业收入的比值)和研发人员占工作人员的比值3个。考虑到不同规模企业之间的可比性,数据的可获得性,我们选择研发投入强度作为解释变量。

3.2.4控制变量

参考前人控制变量的选择,如淳正杰(2014)选取了企业规模、企业所有制、企业年龄、财务杠杆作为控制变量。在这里,我们采用应用较为广泛,数据较易处理的3个指标作为大数据企业经营绩效分析的控制变量,即总资产的自然对数(反映企业规模)、资产负债率(反映资本结构)、货币资金与总资产的比值(反映现金实力)。其中,对总资产的对数化处理有利于保持在概率不变前提下数据之间横向的可比性,符合数据计量上的正态分布规律,在计量经济学研究上广泛采用。

3.2.5模型设计

针对H1:

Pit=αi+β1RDit+β2SIZEit+β3LEVit+β4CASHit+εit

针对H2:

Pit=αi+β1RDit+β2RDit-1+β3SIZEit+β4LEVit+β5CASHit+εit

式中,i表示第i家大数据企业的情况;t代表第t个时间段,以一年为一个时间段;Pit表示第i家大数据上市企业在第t年的业绩,用企业经营绩效的综合得分反映;RDit表示第i家上市企业在第t年的研发投入强度;SIZEit表示第i家上市企业在第t年企业规模;LEVit表示第i家上市企业在第t年企业规模;CASHit表示第i家上市企业在第t年企业规模;αi为第i个企业不可观测的个体特征;εit为误差项;β1,β2,β3,β4,β5是有待估计的未知参数。其中,当期研发投入强度对企业业绩的影响用未知参数β1表示,前一期的研发投入对当期企业业绩的影响为参数γ1。

4 实证分析

4.1因子分析

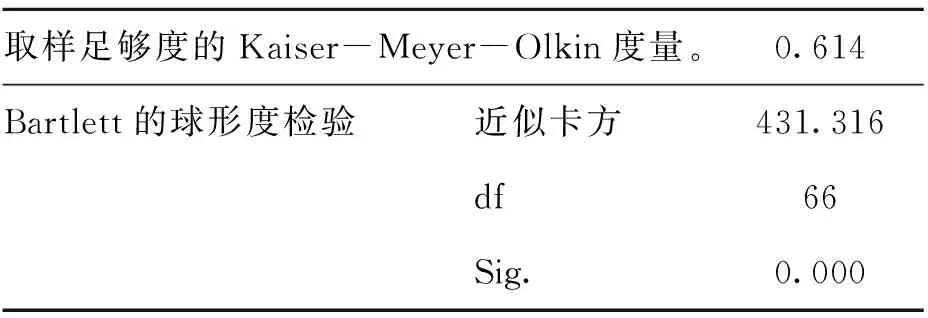

以2013年的数据为例。首先做KMO检验。由表1可以看出,KMO检验的结果为0.614超过0.5,显著性概率为0.000,符合因子分析的基本要求。

表1 KMO和Bartlett的检验

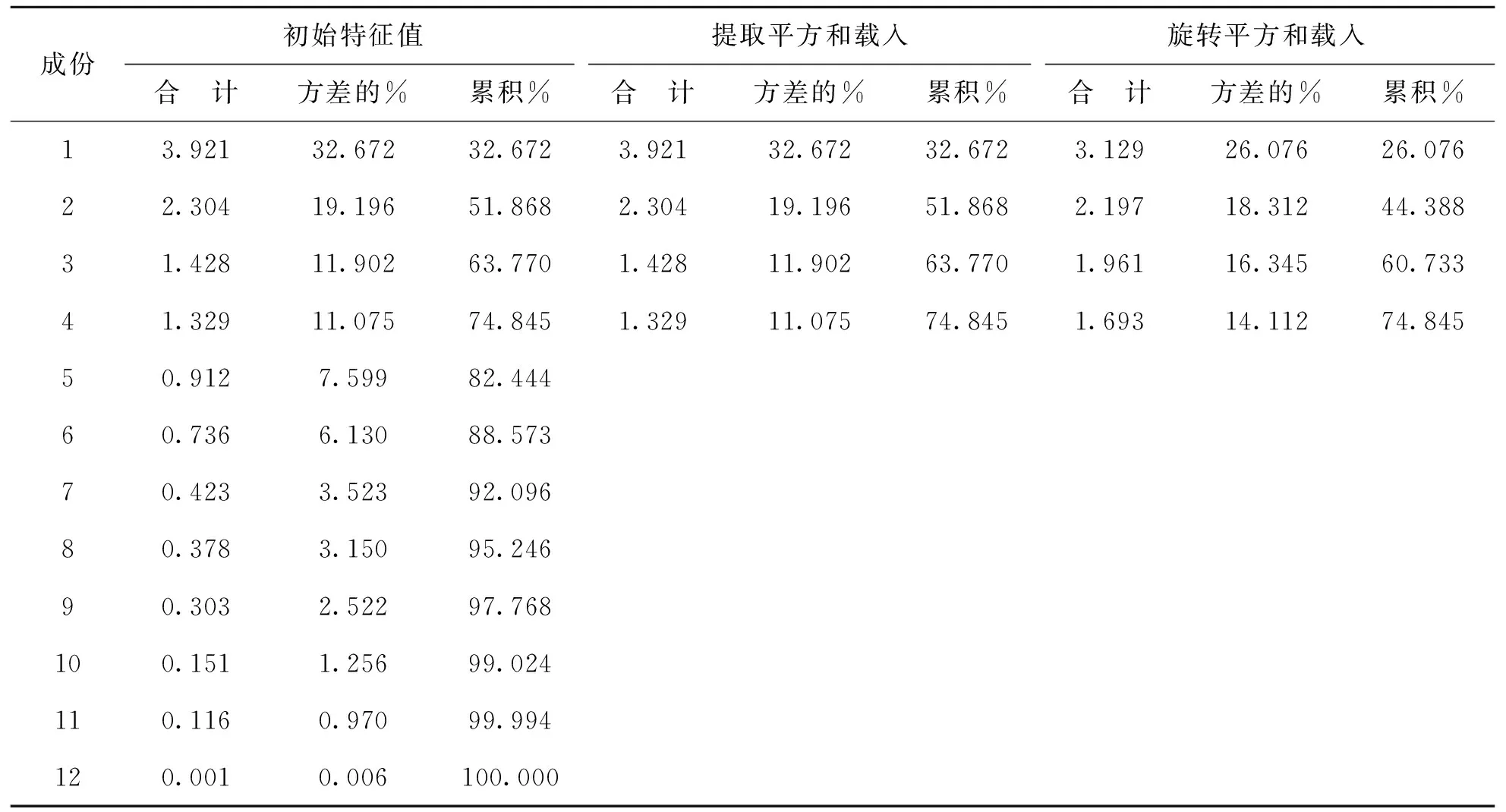

在接下来的处理中,由于流动比率、速动比率和资产负债率都不是越大越好,参考前人方法,对其进行了标准化处理。运用主成分分析法得到的旋转后的因子载荷矩阵如表2。

表2 解释方差综合

提取方法:主成份分析。

解释方差的适合区间并没有权威定论,根据具体的研究方法和问题的而定。根据因子分析法的前人经验,在主因子对总样本的解释率达到80%以上时,为非常适合因子分析,在70%~80%之间为比较适合,60%~70%为一般适合,60%以下为不太适合。由表2可以看出,提取的4个主成分因子对总体样本的解释率为74.845%,虽然没有达到比较高的解释率——80%以上,但也可以在相当程度上解释样本整体变化,符合研究的基本要求。

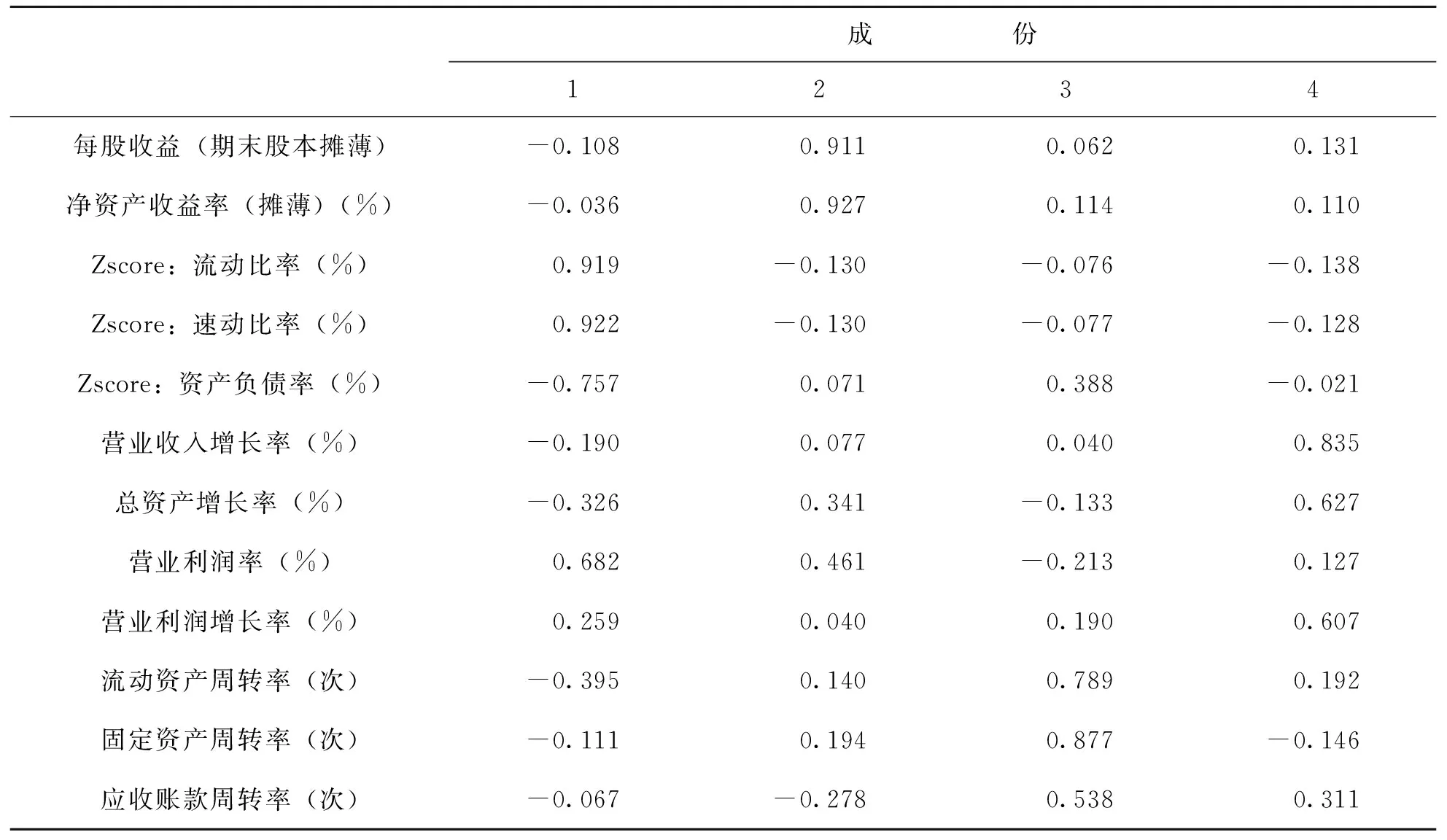

表3 旋转成份矩阵

提取方法:主成份。旋转法:具有Kaiser标准化的正交旋转法。

在旋转成分矩阵的成分构成中,可以看出,第一个因子的主要构成指标为流动比率、速动比率和营业利润率,我们可以把它称为偿债与短期盈利因子,简称为偿债能力因子;第二个因子的主要构成指标有每股收益、净资产收益率,属于长期盈利能力范围,称之为盈利能力因子;第三个因子的主要构成指标有固定资产周转率、流动资产周转率、应收账款周转率,属于营运能力因子;第四个因子的主要构成指标有营业收入增长率、总资产增长率和营业利润增长率,可认为是成长能力因子。

4.2回归分析

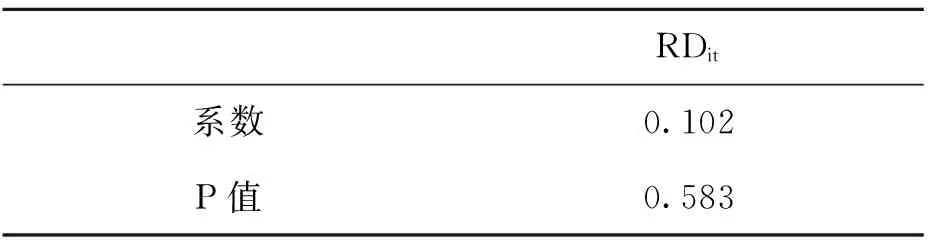

根据得到的各个企业的绩效评分,基于H1的假设模型,针对2013年的数据进行上市大数据企业的研发投入强度与经营绩效关系分析。结果如表4:

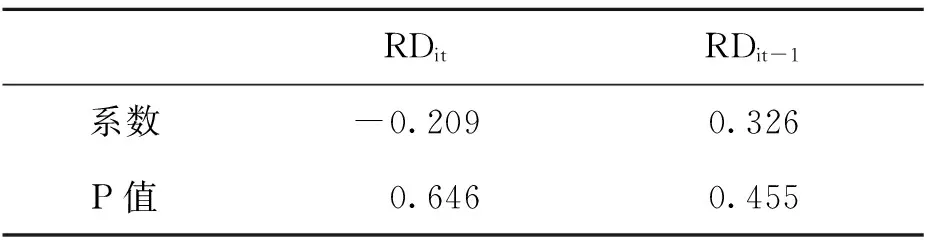

表4 针对H1的回归分析结果

可以看出,2013年的研发投入强度t值为0.554,P值为0.583,没有通过显著性检验。假设H1并没有得到支持。

而基于H2的假设模型,回归分析结果如表5:

表5 针对H2的回归分析结果

由这个结果来看,同样的,无论是当期的研发投入和滞后一期的研发投入,都没有通过显著性检验,也就是说,H1和H2都没有得到证实,当期和滞后一期的研发投入都不对大数据企业的经营绩效构成显著影响。

4.3皮尔森相关性分析

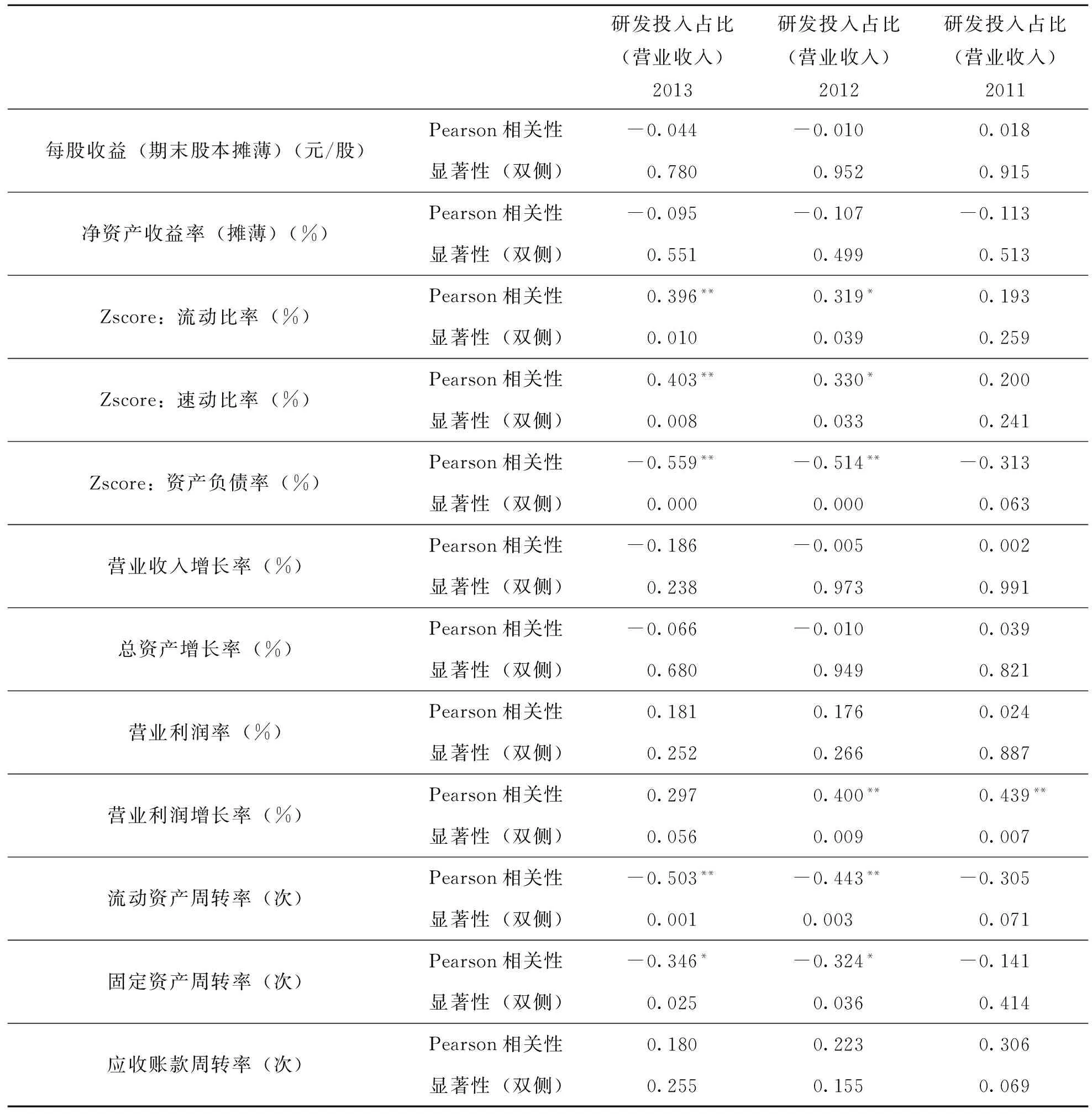

接下来,由于整体意义上的经营绩效得分与研发投入强度关系没有通过显著性检验,我们使用Pearson检验单个指标与研发投入的关系,进而观察H3,H4,H5,H6的情况。Pearson相关系数也称皮尔森积矩相关系数,是一种线性相关系数,介于-1~1之间,常用来反映两个变量间线性相关程度。系数描述的是两个变量间线性相关强弱的程度,绝对值越大表明相关性越强。具体结果简化后见表6:

表6 Pearson检验

注:**.在0.01水平(双侧)上显著相关。*.在0.05水平(双侧)上显著相关。

由表6可以看出,在偿债能力因子的构成中,流动比率、速动比率在某种程度上构成了显著相关性。具体来说,就是2013年的流动比率、速动比率与当期研发投入显著正向相关,且通过了0.01的显著性检验;与上一期的研发投入也显著相关,但只通过了0.05的显著性检验;与2011年的研发投入没有通过显著性检验。这个结果与假设H3完全相反。

在盈利能力因子构成中,无论是当期还是滞后一期,滞后两期的研发投入,对本期的每股收益、净资产收益率都不构成显著相关,假设H4没有得到证实。

在营运能力因子的构成中,2012年的研发投入,2013年的研发投入对2013年的流动资产周转率构成了显著的负向相关,且通过了0.01的相关性检验;对2013年的固定资产周转率构成了显著负向相关,只通过了0.05的相关性检验。而滞后两期的2011年的研发投入并没有通过相关性检验,与假设H5相反。

在成长能力因子的构成中,近三年的研发投入对营业收入增长率、总资产增长率都没有构成显著相关。但是,对另外一个指标,即营业利润增长率构成了值得研究的相关。首先,2013年的研发投入对当期的营业利润增长率没有构成显著相关。然而,存在滞后效应的2011年,2012年的研发投入对2013年的营业利润增长率均构成显著相关,且通过了0.01的显著性检验。同时,在相关性的系数上,2011年的系数要比2012年的大。由此认为,假设H6得到证实。

5 结论及启示

(1)根据我们所选上市大数据企业在2013年的数据样本,通过因子分析得分和回归分析证实,我们得出了上市大数据企业的当期经营绩效与其当期研发投入,前一期研发投入均不构成整体相关的结论。

一方面,这可能是由选取样本的数量不够多,不够系统性引起;另一方面,更可能是因为在目前的上市大数据企业中,关于信息数据化、海量数据存储、数据中心建设与运营、智能化人机交互与应用的技术均处于初始阶段,研发投入还处于技术攻坚期,形成的业务也处于初期的不成熟阶段,相应的业务反映在企业的经营绩效上还需要相当长时间,这也说明了上市大数据企业的研发投入回报真空期更长。而其他行业,如机械、医药、汽车、信息设备制造等行业,在滞后一到两年的时间内,已经有研究证明研发投入对企业经营绩效的显著性(陈一博,2013)。

(2)在偿债能力与研发投入的分析中,我们得到的结论是偿债能力与其当期和上一期的研发投入有着显著的正相关,这与我们的研究假设、直观感觉完全相反。

我们对此的解释是,一方面,研发投入在企业会计和税收上都有加计扣除的概念,我们直观上认为的“烧钱”效果并没有想象中的严重;其次,保持大量的研发投入能够使企业获得高新技术企业等身份认定,对所谓的上市大数据企业尤其重要,从而获得更大规模上的税收优惠,从而使企业获得大量现金流节余,提高了短期偿债能力。

(3)研发投入没能在近期对盈利能力形成显著影响。

盈利能力的形成,并非一朝一夕,部分样本中企业,以及相当一部分大数据概念类企业,其目前的盈利点都不在大数据业务上。在实地调研和新闻阅读中我们也获得相关证实,即部分大数据企业目前还处于使用其他业务的利润,来对大数据业务进行投资建设的阶段。研发投入大量耗费在大数据业务方面,还没能在近期对盈利能力形成显著影响。

(4)在营运能力与研发投入的相关上,流动资产周转率与当期,前一期的研发投入构成了显著负相关,固定资产周转率紧随其后,与二者也构成负相关。

从流动资产周转率和固定资产周转率的公式来分析(流动资产周转率=营业收入/平均流动资产总额,固定资产周转率=营业收入/平均固定资产净值),我们做出如下解释:由于大数据类企业,尤其在大数据类业务上处于发展初期,研发投入形成的新的资产还在快速上升,尤其以流动资产为主,而其营业收入还没能得到快速增长,所以两个周转率(次)都呈现出了负向的走势。

(5)研发投入与成长能力的正向关系得到了研究证实,在营业利润增长率这个指标上尤为明显。

虽然在滞后的一两期内,被我们划归为成长能力因子的营业收入增长率和总资产增长率都没能得到显著正相关的证实,这在一定程度上可以归结为上文的解释,即研发投入形成新的业务与盈利增长点还需要相当长的时间,在这两个指标上并没有在短期内表现出来。但是,营业利润增长率却与前两期的研发投入形成了显著正相关,且滞后两期的相关性比滞后一期的相关性更大。这说明,研发投入不仅对企业整体的影响是从细微处累计的,对成长能力的影响也是见微知著。大数据企业开发的新技术,推出的新产品,形成的新业务都会相较于以往的行为产生更大的利润空间,反映在营业利润增长率上即是与研发投入形成显著的正相关。这会使企业更快的实现盈利方式的转变,乃至整体意义上的变革。

参考文献

[1]李奕.大数据应用方式:从数据服务、信息服务到知识服务[N].中国计算机报,2012-07-09,(24)

[2]周永祥.关注大数据概念股[J].股市动态分析,2013,21:28

[3]甘绮翠.大数据能力的关键影响因素[J].销售与市场,2013,(4):22

[4]孟小峰,慈祥.大数据管理:概念、技术与挑战[J].计算机研究与发展,2013,50(1):146~169

[5]国务院关于印发促进大数据发展行动纲要的通知[Z].2015

[6]钟华.我国汽车制造业上市公司经营绩效评价研究[D].重庆:西南大学,2014

[7]胡建华.高科技企业绩效评价中的因子分析方法[J].企业经济 2005,(7):39~41

[8]徐波,白婷.中国低碳经济上市公司:概念界定与经营绩效分析[J].企业管理,2010,(S):233~241

[9]Leonard W N.Research and Development in Industrial Growth[J].Journal of Political Economy,1971,79(2):232~56

[10]Branch B.Research and Development Activity and Profitability:A Distributed Lag Analysis[J].Journal of Political Economy,1974,82(82):999~1011

[11]Dietmar Harhoff.R&D and Productivity in German Manufacturing Firms[J].Economics of Innovation and New Technology,1998,(6):29~50

[12]Chambers D,Jennings R,Ii R B T.Excess Returns to R&D-Intensive Firms[J].Review of Accounting Studies,2002,7(2-3):133~158,26

[13]Lin B W,Lee Y,Hung S C.R&D Intensity and Commercialization Orientation Effectson Financial Performance[J].Journal of Business Research,2006,59(6):679~685

[14]赵心刚,汪克夷,孙海洋.我国上市公司研发投入对公司绩效影响的滞后效应研究——基于双向固定效应模型的实证分析[J].现代管理科学,2012,(8):17~19

[15]周江燕.研发投入与企业业绩相关性研究——基于中国制造业上市公司的实证分析[J].工业技术经济,2012,(1):49~57

[16]陈一博.研发投入对企业财务绩效的影响研究——基于192家上市公司面板数据的实证分析[J].科技与经济,2013,26(2):61~65

[17]王君彩,王淑芳.企业研发投入与业绩的相关性——基于电子信息行业的实证分析[J].中央财经大学学报,2008,(12):57~62

[18]游春.我国中小企业研发投入与财务绩效关系的实证研究——基于中小企业板上市公司的面板数据[J].南方金融,2010,(1):52~55,59

[19]杜勇,鄢波,陈建英.研发投入对高新技术企业经营绩效的影响研究[J].科技进步与对策,2014,(2):87~92

[20]淳正杰.研发投入与企业绩效的关系研究——来自四川省上市高新技术企业的经验证据[J].科技创新与应用,2014,(33):4~6

(责任编辑:王平)

Research on the Relationship between Operating Performance and R&D Investment Based on the Listed Big Data Companies

Zhang TieshanDeng Xince

(North China University,Beijing 100144,China)

〔Abstract〕Through the discussion of the concept of listed big data companies,this paper selects the part of enterprises in line with the requirements.Then taking the 2011-2013 data as the study sample,it calculates the operating performance score by factor analysis method.Then we conduct an empirical test of the operating performance and R&D investment intensity,and reveal the relationship between the various factors and R&D intensity.The results show that there is neither significant correlation between the operating performance of the listed big data companies and the current R&D investment,nor the previous period.But there is a significant positive correlation between the growth ability and the R&D investment intensity of the previous two phases.

〔Key words〕operating performance;R&D investment;big data enterprise;factor analysis method

〔中图分类号〕F276.6

〔文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.09.010

作者简介:张铁山,北方工业大学经济管理学院教授。研究方向:技术创新与价值工程。邓新策,北方工业大学经济管理学院硕士研究生。研究方向:技术创新与价值工程。

基金项目:教育部人文社会科学研究项目(批准号:11YJA630198);北方工业大学“工商管理”优势学科建设项目;2016年双培计划新兴专业建设项目。

收稿日期:2016—04—13