财务呈报创新对公司股权资本成本的影响研究

2016-09-10高锦萍周慧琴北京邮电大学经济管理学院北京100876

高锦萍,周慧琴(北京邮电大学 经济管理学院,北京 100876)

财务呈报创新对公司股权资本成本的影响研究

高锦萍,周慧琴

(北京邮电大学 经济管理学院,北京 100876)

理论上讲XBRL财务报告披露可以提升信息反馈价值,增强信息透明度,从而降低资本成本。深交所与上交所2009年开始强制要求各个上市公司在呈报PDF财务报告的同时呈报XBRL财务报告;财政部2010年颁布了中国企业会计准则通用分类标准,并从2010年开始在部分企业与会计师事务所实施。采用深交所A股上市公司2007年至2012年的数据对XBRL财务报告实施效果进行检验的结果却与理论预期相反,2009年同步披露后,企业股权资本成本上升,而且2010年后股权资本成本仍然进一步上升。这可能是因为目前中国存在多种分类标准、XBRL财务报告未经过审计、相关技术的不确定性,使得早期采用的交易成本和资本成本增加。

XBRL财务报告;股权资本成本;信息披露质量

一、引言

提高经济环境的信息透明度能够有效缓解信息的不对称性,进而优化资源合理配置,提高经济效率。会计信息一直以来都是经济环境中重要的公共信息来源,对其质量进行改进能够避免信息环境恶化,并使其能够及时传递与资源配置有关的信息,通过降低资本成本来实现资源优化配置(逯东等,2012)[1](p19-24)。研究企业财务呈报的信息质量与资本成本的关系是会计领域的一项非常重要的课题。近年来信息技术飞速发展,尤其是网络技术的日新月异,对提升会计信息的披露质量起着有效的推动作用。随着网络技术的发展,财务呈报技术也在不断发展和变革。XBRL是财务报告领域内一项重要的技术创新,其在财务呈报信息链各个环节的运用,可以改进会计信息生产传输方式,有助于提高信息生成与传输的质量和速度。不同信息需求者根据各自的需要对会计信息进行重新加工,由被动获得通用财务报告转变为更自主更方便地获取自身决策所需的信息,进而可以极大地增强信息的反馈价值,提高信息透明度。

目前XBRL已经得到了广泛的应用,越来越多的国家或机构强制要求公众公司呈报或自愿呈报基于XBRL标准的财务报告(简称XBRL财务报告)。2004年中国成为第一个正式在资本市场中使用XBRL财务报告的国家,2009年上海和深圳证券交易所先后发布了基于新会计准则的XBRL平台系统,并且强制要求各个上市公司同步呈报XBRL财务报告。从此利益相关者就可以在相关网站上查询和使用XBRL财务报告数据。2010年中国财政部又出台了企业会计准则通用分类标准并确定了第一批实行该标准的公司和会计师事务所。通用分类标准是基于XBRL描述的会计准则,是中国企业会计准则体系的重要组成部分。那么近十年来,XBRL财务呈报技术创新在中国资本市场的应用和扩散,是否降低了信息不对称,降低了资本成本?本文通过2007至2012年深交所A股上市公司的有关数据对以上问题进行检验。结果发现2009年同步披露后,企业股权资本成本没有降低,反而是显著上升;而且2010年后随着财政部通用分类标准的实施,股权资本成本仍然进一步上升。针对结果本文进一步提出了促进财务呈报创新技术扩散、提高其应用效果的政策建议。

二、文献回顾与研究假设

各项研究已经表明,高质量的会计信息能够有效降低企业未来发展的不确定性和风险溢价水平,增强信息透明度,从而降低资本成本。Diamond and Verrechia(1991)的研究表明,对于信息使用者来说,会计信息披露数量的增加可以使得信息透明度增加从而降低了股权资本成本。Botosan(1997)以工业企业为研究样本,以企业年度报告中自愿呈报的信息数量构建自愿披露指数来衡量披露的信息质量。研究结果表明,提高信息披露质量,可以显著降低公司的股权资本成本。随后Botosan and Plumlee (2002)[2](p21-53)扩展Botosan(1997)的研究,分别考察了AIMR信息披露评价中企业年报、季报和其他公告三个类型报告。其结果表明,企业股权资本成本与年报质量负相关,与季报和其他报告质量正相关。汪炜和蒋高峰(2004)则用中国上市公司发布的临时公告和季报数量之和作为自愿信息披露水平指数,他们发现,上市公司信息自愿披露水平的提高可以降低公司的资本成本。除以上研究外,其他大量研究也发现高披露水平的会计信息可以降低企业资本成本(Botosan and Plumlee,2005;Easley and O’Hara.,2005;Lambert et al.,2007;曾颖和陆正飞,2006等)。

XBRL将财务报告划分成为不同的数据元,而且对其中的每一数据元都给予唯一的基于XML的标记,从而可以实现快速、准确的搜索和查询数据,方便信息的批量下载与使用,消除重复的数据输入,可以提升信息的质量和透明度。当把XBRL应用于整个财务呈报信息链后,信息需求者根据各自的偏好和决策模型,对各信息重新排列组合,运用专门的分析软件对信息进行重新加工,信息需求者能够更方便地获取到自身所需的信息,从而充分提升了信息反馈价值。XBRL还可以向潜在的投资者传递财务呈报创新方面的信号,更好地吸引投资者,从而降低企业的资本成本(Bonson et al.,2009)[3](p193-205),提高企业的融资渠道。随着XBRL在财务报告领域的运用和发展,越来越多学者开始研究XBRL财务报告实施的效果。Cohen et al.(2005)、Roohanietal.(2009)、[4](p355-369)AllesandPiechocki(2012)[5](p91-108)认为XBRL的采用提高了会计信息透明度,能够向投资者传递更多有关公司价值的信息。Li and Pinsker(2005)借鉴现有的创新采纳(扩散)理论,构建了实时披露技术(如XBRL)与资本成本关系模型,推导出XBRL在财务呈报领域的应用可以降低企业资本成本。Yoon et al.(2011)、Cauter(2011)分别以韩国和美国XBRL的应用为研究对象,发现XBRL财务报告的披露可以显著缓解资本市场信息不对称的,进而降低资本成本。

然而,Chunhui Liu(2013)认为IT的价值创新需要时间来实现它的利益或价值,在XBRL应用的早期,需要不断修订发展的分类标准,相关人员对于XBRL知识的缺乏将阻碍XBRL价值实现的应用。他们对2001到2006年之间的中国上市公司提交的报告进行考察,了解XBRL在中国的早期运用,结果发现早期实施XBRL并没有降低资本成本,反而提升了企业的交易成本和资本成本。XBRL是基于XML的标准化商业报告语言,其最大的创新在于解决了电子数据标准化问题,从而可以克服传统信息供给和需求模式的多种缺陷,使信息供求成本减小。以上创新促使XBRL在短时期内在全球范围得到迅速发展。但是XBRL也有着其天然的缺陷,在运用XBRL的过程中,以标准化的方法呈现出的XBRL实例文档具有很大的未来不确定性,XBRL规范本身不断变化升级,这就需要软件供应商不计代价的再开发和不断改善兼容性问题。而且中国上交所和深交所都各自开发制定不同分类标准和报送平台,要求企业编制和呈报XBRL财务报告。两个交易所的XBRL财务报告分类标准、报送流程以及用户界面均存在着较大差异。更重要的是,XBRL财务报告并没有经过注册会计师的审计,信息质量不能得到保证,上述这些问题都有可能增加信息使用者的成本。

以上研究结果表明,目前XBRL财务报告的实施所能够带来的效益仍然是一个有待检验的问题,基于这个问题我们提出以下假设:

H0:2009年XBRL财务报告实施后,企业股权资本成本降低。

H1:2009年XBRL财务报告实施后,企业股权资本成本上升。

如果H1成立,即2009年XBRL财务报告和PDF财务报告同步实施后,企业股权资本成本有所上升,则我们进一步考察2010年后企业股权资本成本是否进一步增大。2010年12月17日财政部发布XBRL分类标准实施办法,要求第一批实行该标准的公司以电子邮件等方式直接向财政部呈报其扩展分类标准以及XBRL实例文档;第一批实行该标准的会计师事务所则通过行业管理系统将其A股上市公司审计客户的扩展分类标准和XBRL实例文档统一向财政部呈报。由此引起了A股主板上市公司会通过两种不同的方式向监管机构报送两套基于不同分类标准的XBRL财务报告,并且这两套XBRL财务报告都不需要注册会计师实施审计。这更是加深了信息需求者和信息提供者的困扰,在信息供求成本增大的同时,信息透明度也得不到提高。

基于此我们提出以下假设:

H2:2010年财政部实施XBRL通用分类标准使得企业股权资本成本进一步增大。

三、研究设计

(一)各变量的设计。

1.被解释变量。股权资本成本是指企业通过发行股票的方式筹集资金而付出的代价,是现有的股东投入资本的机会成本,是普通股股东所要求的最低报酬率(李姝等,2013)。[6](p64-70)已有的研究方法中,一般由事前和事后两个方面来确定股权资本成本。但何种模型能更准确地计量资本成本,目前各研究的观点尚不一致。

常见的事后模型是用已实现的股票回报来估算期望的资产收益,主要包括了以下三种计量模型:资本资产定价模型、套利定价模型和三因素模型。由于风险因素的不确定性、样本选择的偏差以及各个模型本身存在的局限性和缺陷较大,一般国内外的研究不选取以上事后模型来估算资本成本。剩余收益模型(GLS)、戈登增长模型(RGOR)、盈利异常增长模型(PEG)是事前假设未来增长率的三个经典股利折现模型。Botosan and Plumlee(2005)曾经对这几种常用的经典模型进行过评估,结果发现盈利异常增长模型(PEG)对资本成本的估算效率最高。毛新述等(2012)[7](p12-22)在中国资本市场数据的基础上,从经济与统计这两个不同方面对各个测度模型进行了分析,发现国内外广泛使用的PEG模型能够及时捕捉风险因素,并能够更好地发现各风险因素所带来影响。所以本文选择使用盈利异常增长模型(PEG)对股权资本成本进行评估。

本模型建立在PEG比率(市盈率相对盈利增长比率)基础之上,在这个模型中,可以估算出预期的股权资本回报率。这个模型同时考虑到股票价格、预测盈余和盈余增长比率三个方面。具体公式为:

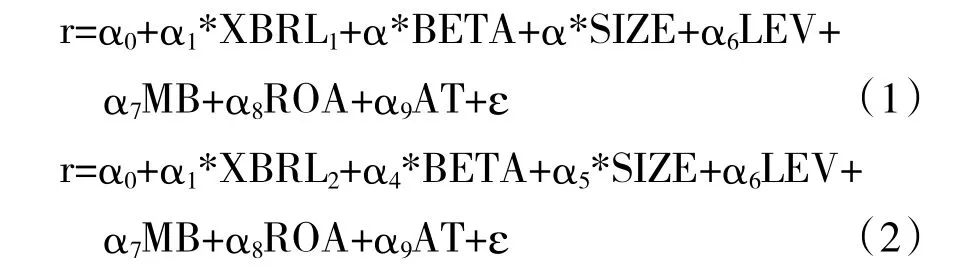

2.解释变量。本文设计了两个解释变量,分别考察2009年上交所要求同步实施XBRL和PDF财务报告、2010年财政部实施通用分类标准后对上市公司股权资本成本的影响,来检验假设H0(1)、和H2。其中,XBRL1为0-1变量,2009年企业实施XBRL财务报告之后,为1,否则取0;XBRL2为0-1变量,2010年财政部实行企业会计准则通用分类标准之后,取1,否则取0。

(二)模型构建。

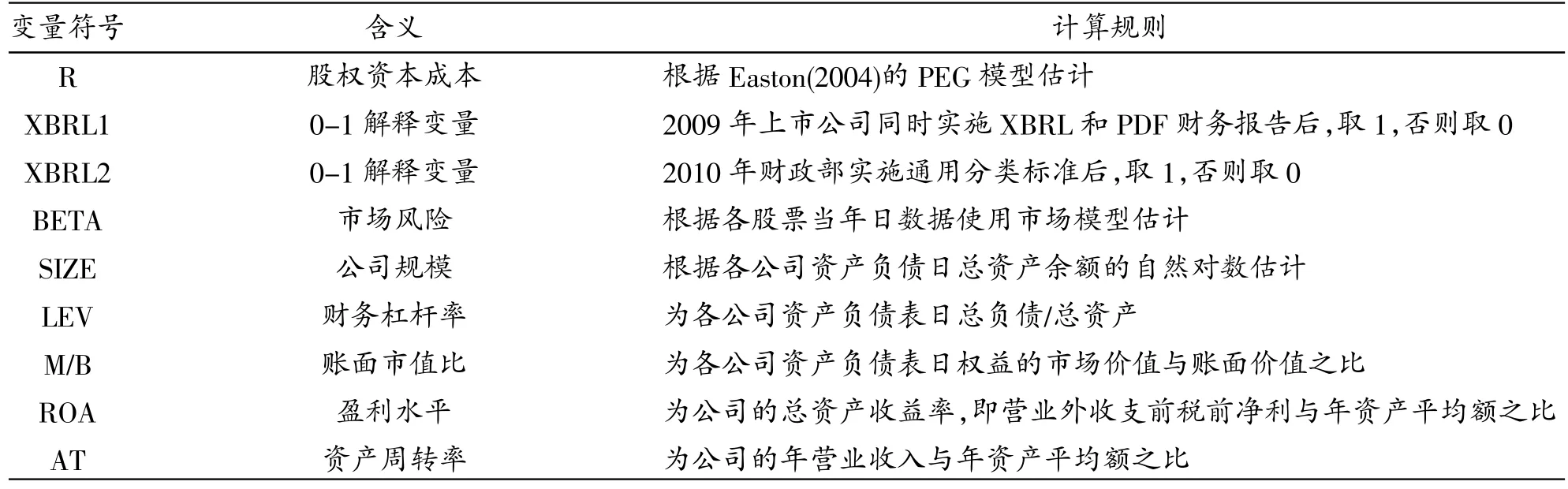

为了检验上文的两个研究假设,我们构建了以下两个模型,其中通过模型(1)来检验假设H1,模型(2)来检验假设H2。模型中,基于Botosan and Plumlee(2005)对资本成本计算方法的可靠性检验,引入相应控制变量,如市场风险贝塔系数BETA、公司规模SIZE、财务杆杠LEV、账面市值比M/B、盈利水平ROA、资产周转率AT。各变量的含义及计算具体见表1:

表1 变量的含义和计算规则

四、样本选择与描述性统计

(一)样本选择。

自2009年深交所和上交所强制要求上市公司同步提交PDF和XBRL财务报告后,2010年财政部又颁布了中国企业会计准则通用分类标准,并自2010年开始在指定的企业和会计师事务所中实行。本文中我们选择的样本是2010年深交所实施通用分类标准的上市公司和2010年实施通用分类标准的会计师事务所审计的所有深市A股上市公司。深交所中满足上述条件的A股上市公司约有1100家,去掉金融保险行业、ST类、PT类企业后剩余深市A股上市公司约790家(同期深市A股上市公司约1300家),去掉金融保险行业、ST、PT类上市公司后大约有920家,我们的初始样本占深交所A股上市公司总体86%(790/920)。最后,计算资本成本和数据整理过程的中,去掉数据不全的公司,最后剩余样本公司共220家。

自1992年开始,中国共颁布了四套会计标准(1992,1998,2001和2006),每一次会计标准的颁布都更符合国际会计准则标准,2007年至2013年中国会计准则没有大的改革,所以本研究的样本数据选择在2006年之后。本研究的样本来源为2007-2012年深市A股上市公司,对数据进行筛选后,最终我们得到1320个样本。分析师预测的每股收益及各项财务数据均取自国泰君安CSMAR数据库。

(二)描述性统计。

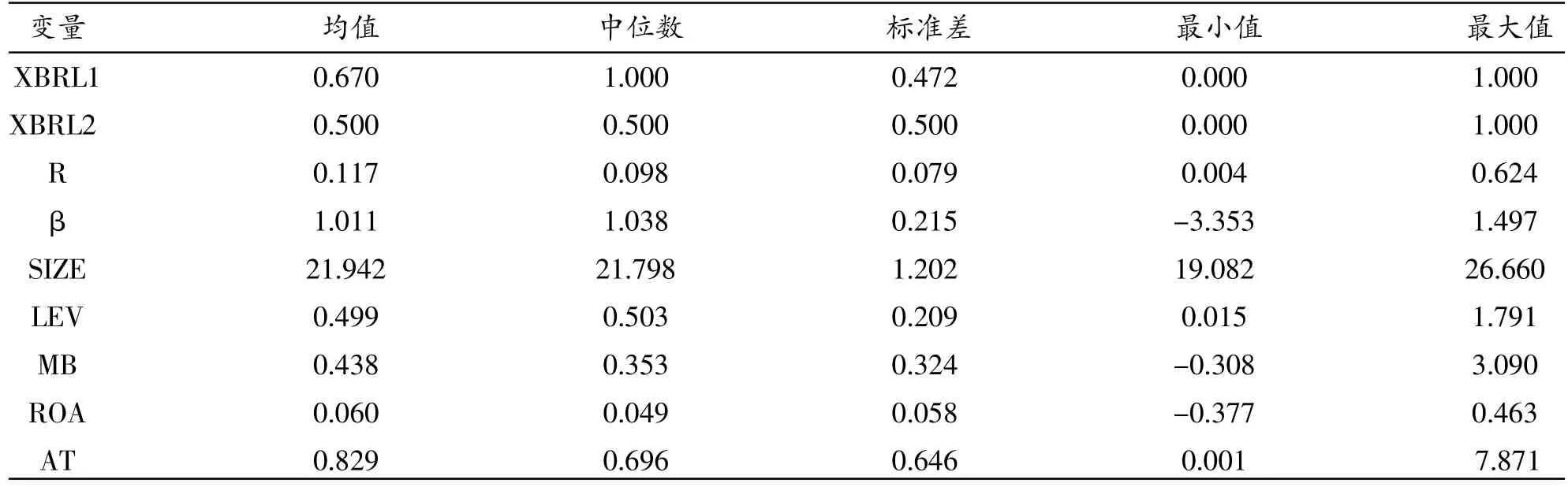

从表2的描述性统计看,股权资本成本平均值与中位数分别是0.117与0.098,平均值与中位数相差0.019;最大值是0.624,最小值是0.004,表明深市各个公司的股权资本成本可能存在较大的区别。平均值是0.67,说明大概有67%的样本同步实施了XBRL;XBRL2均值为0.5,表明大约有50%的样本实施了通用分类标准。财务杠杆率均值为0.499基本等于50%,表明中国深市上市公司的资产负债率较高,有一定的财务风险。

五、检验结果与分析

(一)T检验和Z检验。

表2 样本的描述性统计(n=1320)

为了考察2009年XBRL财务报告和PDF财务报告同步实施后,企业股权资本成本的变化,表3检验了采用XBRL后各变量的均值T检验和中位数Z检验(表中的XBL1=0表示的是2009年实施XBRL之前,XBL1=1表示的是2009年实施XBRL之后)。由表3看出,XBRL1实施前后,股权资本成本r的均值分别为0.108和0.122,且均值存在显著性差异;股权资本成本r的中位数各自是0.096和0.101,也存在着显著性差异。以上结果初步验证了2009年XBRL财务报告和PDF财务报告同步实施后,企业的股权资本成本有所上升,支持了假设H1。

表3 XBRL1实施前后变量之间的差异对照

表4 XBRL2实施前后变量之间的差异对照

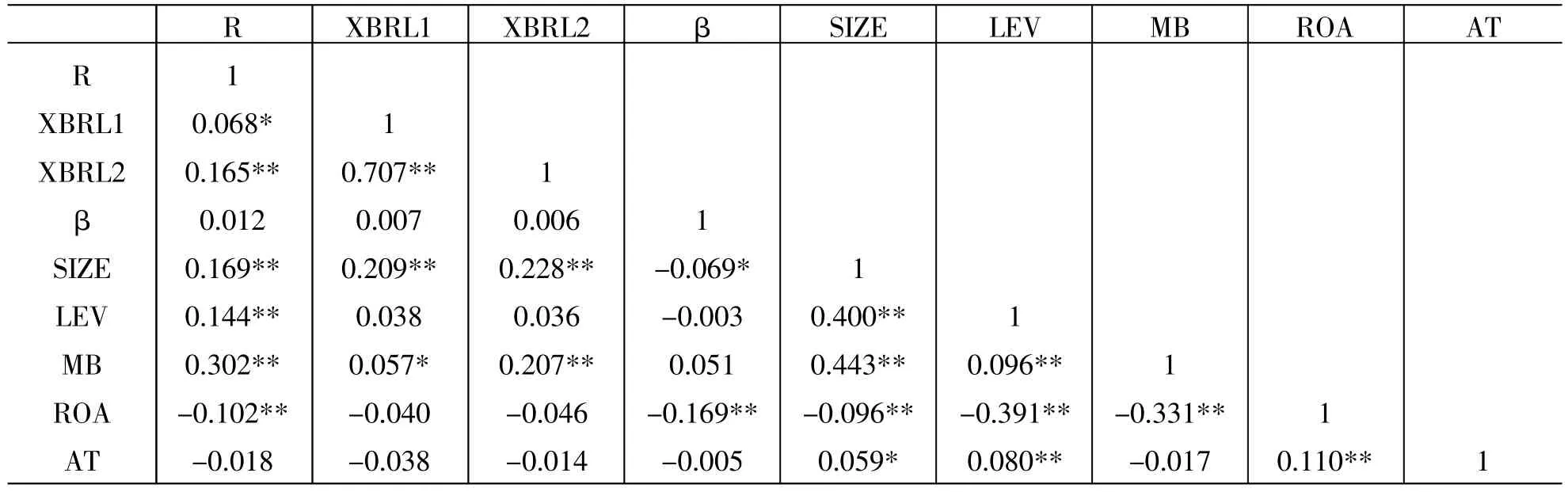

表5 Spearman等级相关系数

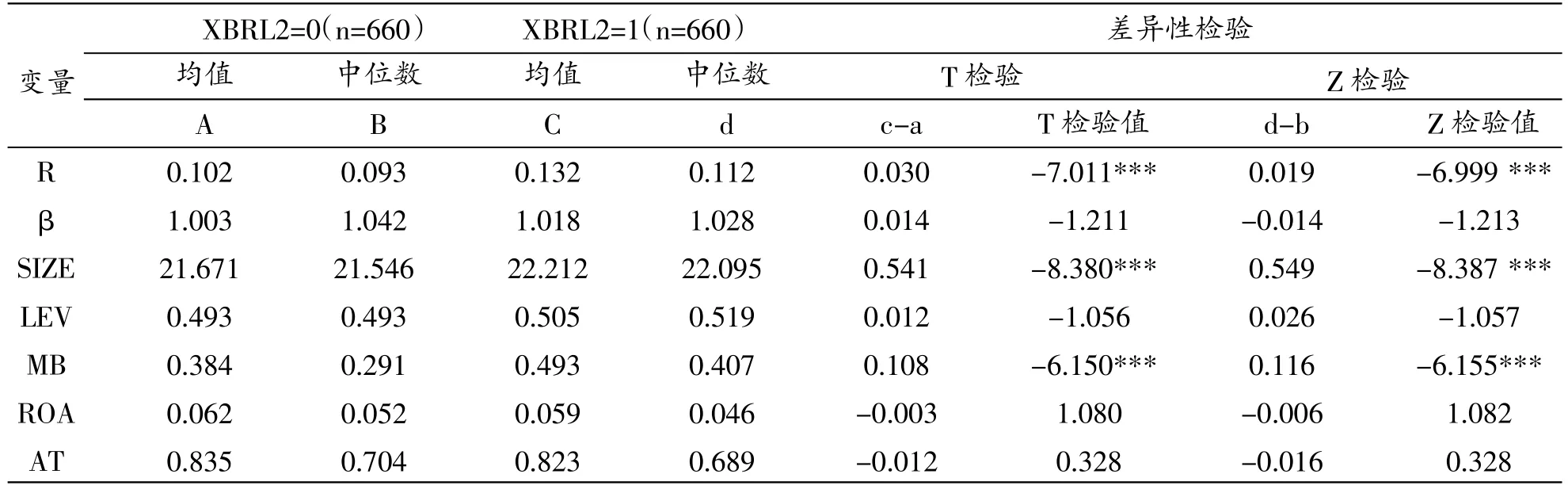

我们进一步考察2010年财政部实行XBRL通用分类标准后企业股权资本成本发生的变化。表4检验了2010年实施通用分类标准后各变量的均值T检验和中位数Z检验(表中的XBRL2=0表示的是2010年实施通用分类标准之前,XBRL2=1表示2010年实施通用分类标准之后)。由表4看出,XBRL2实施前后,股权资本成本r的均值分别为0.102与0.132,且均值存在显著性差异;股权资本成本r的中位数各自是0.093和0.112,也存在着显著性差异。对比表3的股权资本成本指标可以看出,通用分类标准实施后股权资本成本r进一步增大。以上结果初步验证了2009年XBRL财务报告和PDF财务报告同步实施后,2010年财政部实施XBRL通用分类标准使得企业股权资本成本进一步增大,支持了假设H2。

但T检验与Z检验得出均值差异性检验与中位数差异性检验只是初步结论,接下来我们通过相关分析和回归分析来检验运用XBRL为股权资本成本带来的影响。

(二)相关性分析。

本文采用Spearman相关系数对模型涉及到的主要参数进行了相关性检测,检测结果见表5。根据表5的相关性观测,可得出:XBRL1和r表现出显著正相关,本文H1得到了进一步的验证。XBRL2和r呈显著的正相关,且相关性系数大于XBRL1和r的相关性系数,本文的H2再一次得到了验证。从表5还可以看出,市场风险β和资本成本是正相关的,虽然不显著但和以往前人的预计是一致的;SIZE、LEV、MB和r显著的正相关,和以往文献预计一致;ROA和r表现出显著的负相关,也符合预期。

(三)多元线性回归。

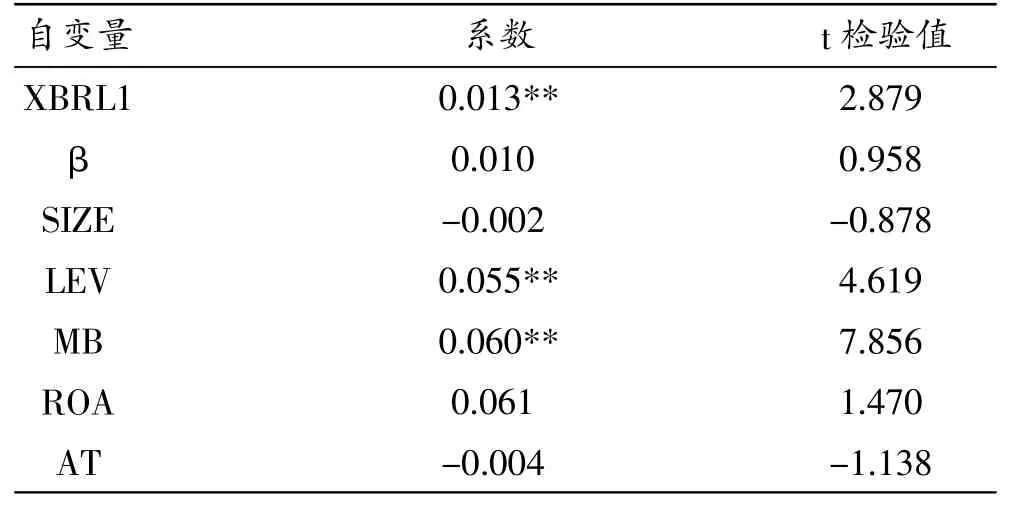

表6 XBRL1(模型1)实施前后对股权资本成本回归分析结果

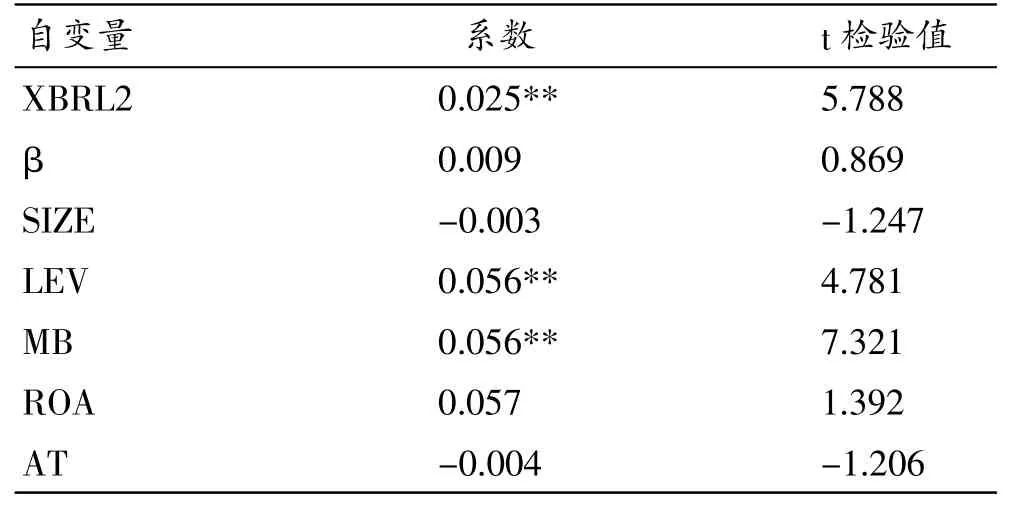

表7 XBRL2(模型2)实施前后对股权资本成本回归分析结果

进而我们对模型(1)和模型(2)进行回归分析,表6给出了模型 (1)的回归分析结果。表6表明,XBRL1的系数为0.013,且在1%水平显著(t值为2.879),表明2009年XBRL和PDF财务报告同步实施后,XBRL1和股权资本成本成显著正相关关系,这个结果继续支持研究假设H1。模型(1)中其他变量的系数估计与表5的单变量分析结果大致相似,但是只有LEV和MB在1%水平下通过检验,其他变量的系数都不显著。

表7给出了模型(2)的回归分析结果。表7表明,模型(2)中XBRL2的系数为0.025,且在1%水平显著(t值为5.788),这表明2010年财政部颁布实施通用分类标准之后,XBRL2和股权资本成本呈显著正相关的关系,且表7中XBRL2系数大于表6中的系数,本文的假设H2也得到了再次验证。与模型(1)的结果相似,模型(2)中其他变量的系数估计与表5的单变量分析结果大致相似,但是也只有LEV 和MB在1%水平下通过检验,其他变量的系数都不显著。

六、研究结论与政策建议

(一)研究结论。

基于XBRL技术优势的分析,XBRL财务报告的采纳和扩散能够提升信息的反馈价值,增强信息透明度,从而缩减资本成本。但XBRL是财务呈报领域内近些年来才实现的一项重要的技术创新,因此需要一定的时间来发展、完善并扩散。在XBRL采纳和应用的前期,不断修订和完善的分类标准、相关人员对XBRL知识的欠缺尤其目前尚未对XBRL财务报告进行审计,这些均将阻碍XBRL价值的实现和进一步扩散。

本文的经验证据表明,2009年中国深交所和上交所强制上市公司同步披露XBRL和PDF财务报告后,上市公司的股权资本成本没有降低,反而是显著上升。2010年财政部颁布实施通用分类标准后,上市公司的股权资本成本仍然进一步上升。这可能与以下原因相关:(1)目前中国深交所、上交所和财政部要求呈报的XBRL财务报告所遵循的分类标准不一致,存在多种分类标准;(2)目前提供的XBRL财务数据仅限于财务报表和部分表外信息(公司基本情况、主要财务数据和前十名无限售条件股东情况);(3)所有呈报的XBRL财务报告均未经过注册会计师或其他第三方的审计,XBRL财务报告信息质量得不到合理保证;(4)信息使用者及其他相关人员对于新产生的XBRL技术原理和分类标准仍然缺乏足够的理解。

(二)政策建议。

1.进一步完善和推动财政部制定的会计准则通用分类标准,并逐步确定该标准的权威地位。基于XBRL的通用分类标准是是中国企业会计准则的重要组成部分,因此应该以通用分类标准为基准,把财政部、上交所和深交所的所有分类标准统一起来。目前两个交易所所披露的PDF财务报告,都是在遵循企业会计准则的基础上呈报的,因此证监会制定的披露准则应该与企业会计准则保持一致。所有XBRL财务报告分类准则也应与上述准则保持一致,否则就会影响XBRL实施效果。

2.进一步提升交易所XBRL平台披露数据的质量。通过研究美国呈报平台发现,它们不仅呈现了完整的财务报告,而且将高管的薪酬和管理层分析与讨论报告等也纳入平台系统,并且主张进一步推进税收计划,加强内部控制环境与内部审计师的风险评估的披露(聂萍和周戴,2011)。目前,财务报表附注的大部分内容在中国交易所XBRL平台中尚未涉及,这无疑会影响XBRL财务报告的有用性。因此财政部和交易所应该抓紧制定和完善财务报表附注的分类标准,在上市公司平台中呈现完整的财务报告内容。

3.推进XBRL财务报告审计的进程。目前,各个国家相关部门还没有要求对强制性或自愿性披露的XBRL财务报告进行审计。但XBRL财务呈报过程中存在着一些关键问题,如其是否可靠?XBRL财务报告是否遵循了企业会计准则、XBRL分类标准和XBRL技术规范等(高锦萍,2011)[8](p74-80)?这些关键问题得不到一定程度的保证必定会影响XBRL财务报告的实施效果。财政部通用分类标准的颁布不仅为中国实施XBRL财务报告提供了统一规范,也为未来对XBRL财务报告进行审计提供了标准和契机。

[1]逯东,孙岩,杨丹.会计信息与资源配置效率研究述评[J].会计研究,2012,(06).

[2]BotoSan,C.A.andM.A.Plumlee.Assessing Alternative Proxies for the Expected Risk Premium [J].The Accounting Review,2005,80(1).

[3]Bonson E,Cortijo V,Escobar T.A Delphi investigationtoexplainthevoluntaryadoptionof XBRL.Int J Digit Account Research,2009,9.

[4]Roohani,S.,Y.Furusho,andM.Koizumi. XBRL:ImprovingTransparencyandMonitoring FunctionsofCorporateGovernance.International Journal of Disclosure and Governance,2009,6(4).

[5]Alles,Piechocki.Will XBRL Improve Corporate Governance?A framework for EnhancingGovernance Decision Making Using Interactive Data[J]. InternationalJournalofAccountingInformation Systems,2012b,13(2).

[6]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗[J].会计研究,2013,(09).

[7]毛新述,叶康涛,张頔.上市公司权益资本成本的侧度与评价[J].会计研究,2012,(11).

[8]高锦萍.XBRL财务报告审计模型及实现机制:一种框架研究[J].审计研究,2011,(03).

责任编辑 郁之行

F276

A

1003-8477(2016)08-0081-07

高锦萍(1971—),女,北京邮电大学经济管理学院副教授;周慧琴(1964—),女,北京邮电大学经济管理学院副教授。

国家自然科学基金面上项目“财务呈报创新、信息透明度与资源配置效率研究”(71372193)和教育部人文社会科学研究规划基金项目“企业财务呈报创新、扩散及资本市场效应研究”(13YJA790023)的研究成果之一。