外向型农产品价格波动特征及其影响因素研究

2016-09-10张义博

张义博

摘 要:基于月度数据,本文运用H-P滤波方法系统分析了外向型农产品价格波动特征,并借助向量误差修正模型研究了各种影响因素对外向型农产品价格作用的大小。结果表明,棉花价格高位波动加剧,大豆价格变化具有较长周期波动特征,短期内国内棉花价格主要受临时收储政策、国外棉花价格和汇率变化的影响,国内大豆价格主要受一期滞后项、国外大豆价格、原油价格、汇率和临时收储政策变化的影响。

关键词:外向型农产品;价格波动;向量误差修正模型

中图分类号:F7462 文献标识码:A

文章编号:1000176X(2016)01010808

一、引言及文献综述

自2001年底我国加入WTO以来,农业国际化进程不断加快。随着大宗农产品进口额的逐年增加,我国农产品价格波动不仅受到国内生产成本和需求变动因素影响,也日益受到国际市场影响。为此,本文重点分析介入国际市场较深的外向型农产品价格波动特征及原因,对于国家出台有效措施调控农产品价格,维护国民经济稳定健康发展具有重大意义。

所谓外向型农产品是指与国际市场紧密相联系的农产品,本文特指对外依存度长期保持较高水平(对外依存度大于20%)的重要农产品,其主要特点是受国际市场影响明显,国内外价格联动性强。本文重点关注工业用途广泛、资本化明显和对国民经济影响大的大豆和棉花。大豆和棉花的对外依存度长期高于20%,且均呈加速上升趋势,近年分别达到了80%和30%以上。

随着近年来我国农产品进口量的逐年增加,不少学者开始关注国际贸易因素对农产品价格的影响。其中,大多数学者认为国际农产品价格对国内农产品价格的传递作用明显[1-2],国际能源价格变化对农产品价格具有正向效应[3-4],但在汇率对农产品价格效应方面,不同学者因侧重点、使用数据和研究方法不同,结论存在一定的差异性。其中,罗锋[5]、刘艺卓[6]研究发现汇率变动对国内农产品价格影响较小,而张利庠和张喜才[7]、刘志伟[8]、吕惠明和蒋晓燕[9]得出了相反的结论。不可否认的是外向型农产品价格波动的原因是复杂的,与其他农产品价格波动一样,是货币溢出效应、经济周期阶段性变化、生产成本、农产品需求结构变化、自然灾害和国际农产品价格等内外因素综合作用的结果[10-11]。除此之外,农产品具有部分公共品属性,国家经济政策的影响同样不可忽视[12]。基于已有文献梳理可以发现,农产品因为种类众多,不同类型农产品价格面临的主要影响因素可能不同,不同影响因素对各类农产品的传导机制和作用大小也可能不同。而且,影响农产品价格的因素复杂多样,需要统筹考虑内外因素的综合作用。

随着农产品国际化程度日益提高,不少国内外研究都表明国内农产品价格受国际因素影响明显。Alexander和Wyeth[1]对印度尼西亚大米价格的研究发现,其大米国内价格与国际价格之间存在长期协整关系。大多数国内学者也认为国际农产品价格对国内农产品价格的传递作用明显[2-3],国内外农产品价格之间存在长期均衡关系[4],不过不同农产品的国内价格对同类产品国际价格的反应程度存在较大差异[5]。Gohin和Chantret[6]则证明由于国际油价上升推动农产品生产成本上升,进而导致农产品价格与能源价格之间存在正相关性,该结论也得到了黄季焜等[7]、李显戈和周应恒[8]的认可。Du等[9]进一步研究发现,2006年秋季之后国际原油价格对玉米、小麦价格具有明显的波动溢出效应,主要原因是相关国家在2006年后开始大力发展生物质能源产业,因此,国际油价对农产品价格影响的一大渠道是通过生物质能源转化而来的[10]。在汇率的农产品价格效应方面,不同学者因侧重点、使用数据和研究方法不同,结论存在一定的差异性。其中,罗锋[11]、刘艺卓[12]研究发现,汇率变动对国内农产品价格影响较小,而张利庠和张喜才[13]、刘志伟[14]、吕惠明和蒋晓燕[15]得出了相反的结论。汇率对国际贸易产品价格的传递效应具有非线性、不对称性特征[16],秦臻和倪艳[17]的研究验证了汇率对农产品价格传递的非对称性,即农产品进口价格对人民币贬值更为敏感。与此同时,Tang和Xiong[18]的研究发现,大宗商品金融化加剧了不同产品价格的同步波动性。所以,农产品金融化,尤其是外向型农产品金融化也是影响其波动不可忽视的因素。翟雪玲等[19]通过对金融化特征明显的农产品价格波动分析,发现农产品金融化导致农产品价格波动幅度加大。但是农产品金融化的影响并不一定都是消极的,庞贞燕和刘磊[20]就发现,农产品期货合约上市减少了现货市场的波动性。

不可否认的是,与其他农产品价格波动一样,外向型农产品价格波动的原因是复杂的,是货币溢出效应、经济周期阶段性变化、生产成本、农产品需求结构变化、自然灾害、国际农产品价格、生物燃料产能扩张和进口国外汇储备变化等内外因素综合作用的结果[21-22-23]。除此之外,农产品具有部分公共品属性,国家经济政策的影响同样不可忽视[24]。基于已有文献梳理可以发现,农产品因为种类众多,不同类型农产品价格面临的主要影响因素和对各类农产品的传导机制和作用大小也可能不同。而且,影响农产品价格的因素复杂多样,需要统筹考虑内外因素的综合作用。

本文基于长时序的月度数据,在系统梳理外向型农产品价格变化特征和影响因素的基础上,重点研究各种影响因素对外向型农产品价格的作用大小,并对我国外向型农产品价格调控提出针对性的政策建议。

二、近年来外向型农产品价格变化的基本特征

1数据说明

本文采用的棉花和大豆月度价格数据时间跨度均为2000年1月至2013年12月,其中,国内外棉花月度价格数据分别来源于中国棉花协会和美国七大棉花市场,国内外大豆月度价格数据分别来源于郑州粮食批发市场月度报告和联合国FAO数据库。

为了准确识别农产品价格变化特征,本文根据H-P滤波方法,从农产品的总体价格变化中分离出趋势成分和波动成分两大要素,并根据其波动特征进行周期性识别。为了消除月度数据中季节性因素的影响,在分析前先对原始数据进行X12季节调整。

2棉花价格变化特征

国内外棉花[25] 为了使国外棉花品质与国内棉花ccindex328(三级,28mm长度)相对应,很多学者采用的国外棉花数据是Cotlook A(FE)或Cotlook A(NE)[25],其质量标准是M级1-3/32英寸,与国内328级棉花品质接近。但考虑到其数据的可获得性和不同品种棉花价格之间的极高度相关性,我们主要使用的是数据时间跨度更长的美国七大棉花市场的价格数据。出于稳健性的目的,我们还采用时间跨度相对较短的Cotlook A(FE)做了补充研究,结论差异较小,这里就不再报告具体结果。后文的原因分析部分也是如此,不再赘述。价格自2000年1月以来,总体趋势为价格上涨,但在2009年底之前,棉花价格变化总体相对平稳,2009年底之后出现一轮快速上涨行情,于2011年3月达至价格高点,随后迅速回落(如图1所示)。整个样本期内,国内外棉花价格联动性极强,相关系数高达9287%,初步验证了棉花的外向型特征。

图1 国内外棉花价格变化

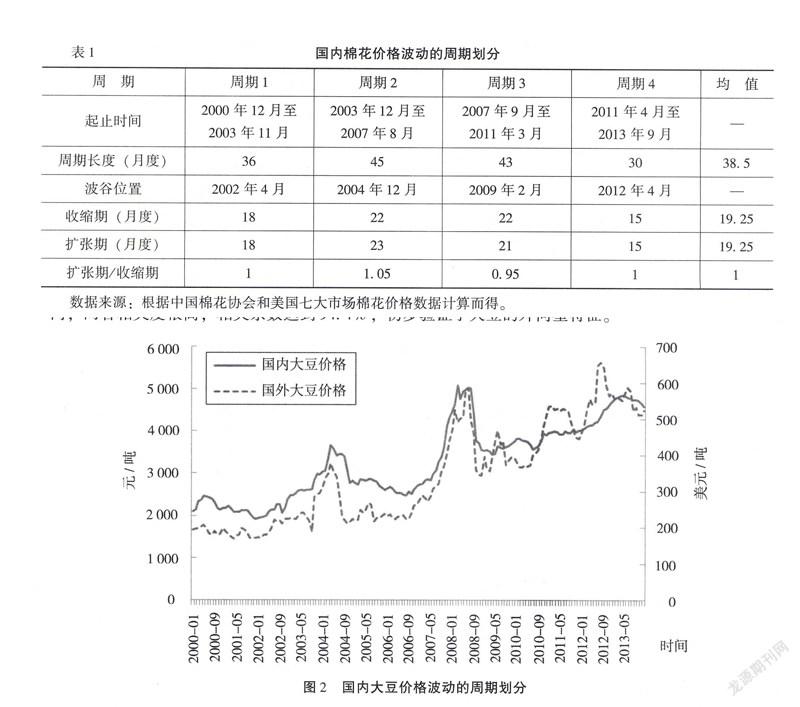

依据波动成分,并尽可能排除超短周期的划分标准,本文将国内棉花价格大致划分为4个周期(如表1所示),棉花价格的平均波动周期长度为385个月,波动上升期和波动下降期非常平均,2003年底以来波动周期长度具有明显的缩短趋势。同时,4个周期中国内棉花价格的变异系数依次为204%、1171%、3363%和1158%,所以,不同周期之间价格波动幅度差异明显。

3大豆价格变化特征

2000年以来,国内外大豆价格表现为明显的上涨趋势,国内大豆价格经历了两次较为明显的价格起伏,分别在2004年和2008年达到了价格高点。与此相似,国外大豆价格也分别在这两年达到了一个峰值,不同的是国外大豆价格还在2008年之后有三次较大的波动(如图2所示)。整个样本期内,两者相关度很高,相关系数达到944%,初步验证了大豆的外向型特征。

依据波动成分,国内大豆价格大致可以划分为3个周期(如表2所示),平均长度为52个月,大于棉花的波动周期,具有更为明显的长周期的波动特征。与棉花价格波动周期相同的是大豆价格波动上升期和下降期相当,不同的是大豆价格波动的第3个周期中还包含了三个明显的小周期,呈现出多频小幅波动态势。同时,3个周期中国内大豆价格的变异系数依次为1633%、2008%和1123%,呈现出价格波动幅度下降趋势。

三、外向型农产品价格波动的原因分析

1外向型农产品价格波动的主要影响因素

一般来说,外向型农产品受到国外农产品价格冲击明显,且主要通过进出口和金融投机两大渠道。目前,我国对外依存度较高的外向型农产品,如大豆和棉花的国内供给已远不能满足国内需求,随着种植结构逐步调整为单位面积产值更高的玉米和稻谷,大豆和棉花的国内供需缺口不断扩大,国外相关农产品的进口量逐年攀升,国外农产品价格的变化直接导致进口农产品价格变化,并通过影响国内农产品供需关系放大价格传递效应。同时,随着我国金融市场化和国际化水平的提高,国际金融市场对国内金融市场的传导越来越迅速。反映在农产品金融市场中,国外资本化农产品期货价格的波动会加剧国内相关农产品价格的波动预期,并最终传导到现货市场。同时,国内的汇率政策和国际原油价格会对进口农产品成本产生直接影响,也成为不可忽视的影响因素。除此之外,政府的农产品价格调控政策也至关重要。为了抑制农产品价格过快过度波动,我国长期对大豆实行临时收储政策。为了减少国外棉花对国内市场的冲击,我国征收棉花滑准税。这些政策大都通过调控供给端来平抑其价格波动,其中临时收储政策还在农产品价格下降时增加政策性需求来防止价格过度下跌。但是,农产品价格调控政策的启动时机、实施方式和政策时滞等均可能会放大农产品价格的波动。根据课题组在全国21个省市的调查可知,有339%的被访者认为近年来农产品价格涨跌幅度大都由政府调控不力造成的。

基于上述分析,借鉴黄季焜等[7]在分析国内外农产品价格变化及原因中的模型设定,基准模型包含的影响因素有国外相关农产品价格、汇率和国际原油价格。 考虑到数据的可获得性,诸如规模结构、消费结构、工业需求和自然灾害等影响因素由于缺乏系统的统计数据,无法进行月度数据的经验分析。我们尽可能在现有数据的基础上对上述因素进行定性和定量分析。经约翰逊协整检验发现,外向型农产品价格波动分析中,各变量间存在1个协整关系,可以采用分析价格变化原因相对高效的向量误差修正模型(VECM)。基准模型设定如下:

Δpricet=α+β1Δpricet-1+β2Δguowaipricet-1+β3Δcrudeoilt-1+β4Δhuilvt-1+γvecmt+εt(1)

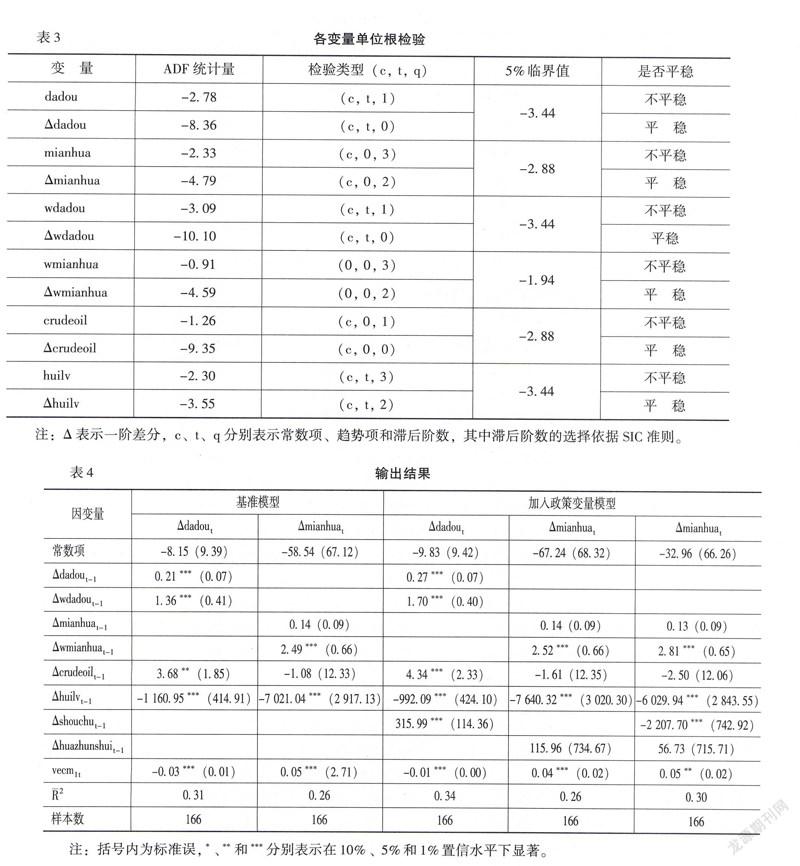

其中,Δprice、Δguowaiprice、Δcrudeoil、Δhuilv、vecm和ε分别代表一阶差分的国内外向型农产品价格、一阶差分的国外相关农产品价格、一阶差分的国际原油价格、一阶差分的人民币对美元汇率、误差修正项和随机误差项。国内大豆和棉花价格数据分别来自中华粮网和中国棉花协会,国外农产品价格和原油价格来自于世界银行,汇率数据来自于中经网统计数据库和中国人民银行网站。为了避免伪回归,笔者对棉花和大豆的国内外价格、国际原油价格和汇率进行了平稳性检验,结果如表3所示。从表3可以发现,各变量均为一阶单整序列。

2外向型农产品价格波动原因的经验分析

在误差修正模型的设定中,根据变量协整检验结果和滞后阶数的判断标准选择VECM模型的滞后阶数和协整数。具体输出结果如表4所示。

从表4可以看出,大豆价格误差修正模型中,误差修正项是显著的负值,说明变量间存在误差修正机制。以基准模型为例,说明误差修正项以当期大豆价格与其长期均衡值之间差异300%的比例负向修正下一期大豆价格,使大豆价格向其长期均衡值收敛。此外,误差修正方程中各变量的系数表示变量间的短期调整关系,表4的结果表明,在短期内大豆价格的一期滞后项、国外大豆价格、原油价格和汇率的变化均显著影响大豆价格的变化。

从2008年10月开始,国家开始对大豆采取临时收储政策以稳定大豆价格,保护农民收益。根据计算,自国家实施大豆临时收储政策以来,国内大豆价格的变异系数从实施前的028下降到了011,降幅为6090%,比同期国际大豆价格的变异系数降幅(5170%)更为明显。然而,这一结果只能表明国内大豆价格波动变小了,我们无法判断这一结果是因为临时收储政策的作用还是国外大豆价格波动变小的传导效果。

为了更明确大豆临时收储政策对国内大豆价格是否有影响,我们在基准模型中加入临时收储时间虚拟变量,因为基准模型中已经包含国外大豆价格变量,所以扩展模型中可以在控制国外大豆价格影响的前提下,考察临时收储政策的影响。其中,Δshouchu代表大豆临时收储时间虚拟变量。从扩展模型可以看出,与基准模型相比,加入临时收储时间虚拟变量之后,其他变量的系数和显著性变化较小,所以模型表现出了较好的稳健性特点。大豆临时收储时间虚拟变量的系数是显著为正,这说明我国实行的大豆临时收储政策对大豆价格变化具有正向影响。此外,为了更为全面地考察大豆价格波动的影响因素,我们借助调查问卷收集了难以量化的因素。其中,信息缺乏和极端天气被认为对大豆价格波动影响明显。根据课题组对大豆生产者的调查发现,大豆价格波动大的主要原因中“缺少信息”的选项居于首位,占比达6670%,说明被访者对大豆供求信息和价格变化信息的需求强烈。信息的重要性可能主要体现在信息匮乏会导致种植规模调整缺乏前瞻性,容易引发大豆供给波动,进而影响价格。“极端天气”的选择比重达4290%,属于第二高的影响因素,这与近年来干旱、洪涝和冰雪等极端天气频发密切相关。极端天气不仅直接影响当年大豆产量,还会使种植户遭受巨大的经济损失,影响后续多年的种植积极性。

从表4还可以发现,在棉花价格的基准误差修正模型中,误差修正项显著为正,误差修正项以当期棉花价格与其长期均衡值之间差异500%的比例正向修正下一期棉花价格,使棉花价格向其长期均衡值收敛。因为只有一阶差分的国外棉花价格和一阶差分的汇率是显著的,所以影响国内棉花价格短期变化的主要因素是国外棉花价格和汇率的变化。

我国自2005年5月以来对棉花配额外进口实施征收滑准税政策,该政策对稳定国内棉花价格的作用自出台之日起就引发了争论[25-26]。随着国内外棉花价差的不断扩大,我国棉花进口数量呈现上升趋势,2012年棉花净进口量达到创纪录的53824万吨,虽然此后有所下降,但年进口量依然保持在较高水平。 近年来我国棉花净进口量出现大幅下降,2012年达到高峰后,2014年跌落至24275万吨,其根本原因是国内棉纺织业长期不景气导致原棉需求不旺、棉花库存高企。滑准税的价格稳定作用更加值得关注,为此本文将滑准税作为虚拟变量放入到基准模型中,以考察其对国内棉花价格变化的影响。其中,Δhuazhunshui代表滑准税虚拟变量。与基准模型相比,加入滑准税的扩展模型中除滑准税之外其他变量的系数和显著性水平变化很小。我们最为关心的滑准税虚拟变量为正数,但不显著,这表明实施滑准税政策以来对国内棉花价格的影响较小。实际上,国内棉花价格长期高于国际棉花到岸价,两者价差曾经一度超过5 000元/吨,滑准税的征收既不能平抑国内外棉花价差,也无法有效抑制棉花巨量进口。在巨额价差的刺激下,国内棉纺织企业大量进口棉花,进一步扩大了国际棉花价格的国内市场影响力。

与大豆价格调控类似,2011年3月起,我国在新疆、山东等13个棉花主产省开始实行棉花临时收储政策,大量棉花被中储棉及各承储库收购。出于保护农民利益、维持国内棉花价格稳定的目的,国储棉收储和抛储价长期维持在2011年初始的高位水平附近,与国际棉价不断下跌的行情极不同步,棉花收储政策成为影响国内棉花价格的重要政策因素。为了验证这一判断,笔者在基准模型的基础上,加入滑准税和收储政策变量。从表4最后一列的输出结果看,加入收储政策变量后,原有自变量显著性变化不大,依然只有国外棉花价格和汇率变化影响国内棉花价格。我们最为关注的临时收储政策变量系数显著,表明临时收储政策的确影响了国内棉花价格。

四、目标价格政策对大豆和棉花价格的潜在影响

为了适应新形势下农产品价格调控的需要,从2014年起,我国实行多年的大豆和棉花临时收储政策退出历史舞台,代之以目标价格政策。我国已在东北和内蒙古开展大豆目标价格补贴试点,在新疆开展棉花目标价格补贴试点。具体来说,当采价期内市场价格低于目标价格时,国家根据目标价格与市场价格的差价对试点地区生产者给予补贴;当采价期内市场价格高于目标价格时,不发放补贴。其中,目标价格要基于农产品供求关系形成的市场价格,并保障农民获得一定收益的基础上来确定。与临时收储政策相比,在目标价格政策下,棉花和大豆价格将由市场供求决定,政府对价格的干预将大幅减弱。黄季焜等[27]通过对新疆棉花目标价格的实地调查也发现,目标价格政策实施后棉花国内外价差缩小了,促进了棉花下游产业的发展,有利于完善棉花市场价格形成机制。卢凌霄等[28]对大豆目标价格补贴政策实施情况的调查也发现,目标价格补贴政策获得了企业普遍赞成,有利于企业随行就市购买大豆,增加企业经济效益。

基于上述分析,从短期来看,我国棉花和大豆价格主要由国外同类农产品价格、汇率变动决定,所以目标价格政策的实施势必进一步强化市场力量作用,外向型农产品价格受国际农产品价格的传导作用将更加明显。从长期来看,目标价格只保障农民种植大豆和棉花的基本收益,如果大豆和棉花的种植比较效益仍保持较低的现状,未来我国大豆和棉花的种植面积仍将萎缩,对外依存度将延续上升态势,在没有国家储备的价格干预下,国内大豆和棉花价格走势将与国际同类产品价格变化同步。因此,不管是近期还是远期,目标价格政策的实施将强化我国外向型农产品的市场化程度,国内价格与国际价格联动性将进一步增强。

五、结论与政策建议

本文基于2000年以来的外向型农产品月度价格数据,在系统梳理外向型农产品价格变化特征和影响因素的基础上,重点研究了各种影响因素对棉花和大豆价格的作用大小。研究发现,棉花价格高位波动加剧,受国际棉花价格影响显著;大豆价格变化与国外大豆价格变化趋同,具有较长周期波动特征。短期内大豆价格的一期滞后项、国外大豆价格、原油价格、汇率和临时收储政策均显著影响大豆价格的变化;影响国内棉花价格短期变化的主要因素是临时收储政策、国外棉花价格和汇率的变化。而且,根据调研得知,大豆供求、价格信息和极端天气也会对大豆价格产生影响。此外,随着目标价格政策的实施,棉花和大豆的国内价格与国际价格联动性将进一步增强。

造成我国外向型农产品价格变化的原因是复杂多样的,这就需要针对性地提出应对措施。虽然取消大豆和棉花临时收储政策,并代之以目标价格政策后,国内外价差在短期内大幅缩小,但是由于我国农产品种植成本呈刚性上涨趋势,未来价差难以根本消除,外向型农产品价格受到国外同类型农产品价格变化冲击的可能性难以避免。因此,未来还需要在农产品外贸、国际农产品期货市场、国内生产和“农业走出去”等多个层面采取有效措施。第一,进一步完善棉花、大豆等外向型农产品的进出口调控政策,根据国际市场行情灵活采用配额、汇率和关税等措施。同时,减少政府对行业协会的干预,组建更具运行效率和代表性的行业协会,借助行业协会力量形成外贸采购同盟,以统一行动增强对国外农产品的议价能力和市场影响力。第二,在国际农产品期货市场上争取更多话语权。借助当前实施的目标价格政策,进一步减少政府对外向型农产品的市场干预,为营造公平竞争的期货和现货市场环境创造条件,鼓励社会资本参与大豆和棉花的外贸、流通、交易,不断完善相关法律法规,规范大豆和棉花期货市场交易秩序,鼓励发展期货合作社和农产品期货价格保险,引导种植大户、家庭农场和合作社通过龙头企业合作参与期货市场,推动大豆及豆制品、棉花及棉纱的期权、商品指数上市,推行保税交易、交割方式,用不断壮大的国内外向型农产品期货市场规模影响国际农产品价格。第三,重视外向型农产品的国内生产调节作用。在符合WTO的政策框架下,充分利用绿箱补贴政策,灵活调整黄箱支持结构,提高黄箱支持政策的精准度,支持国内农业科研院所,研究推广高蛋白高产非转基因大豆新品种,借助“互联网+”和完善的质量认证管理实施我国大豆及其制品品牌化战略,提高外向型农产品的种植比较效益,遏制种植面积持续下滑的不利局面。第四,优先在外向型农产品领域实施“农业走出去”战略,支持国内企业参股海外农业企业及租赁土地,加快外向型农产品来源地生产布局,培育具有国际竞争力的大型农业企业,积极参与国际外向型农产品生产、流通、贸易、加工、期货等各个环节。

参考文献:

[1] Alexander, C, Wyeth, JCointegration and Market Integration: An Application to the Indonesian Rice Market[J] Journal of Development Studies, 1994, 30(2):303-334

[2] 李国祥全球农产品价格上涨及其对中国农产品价格的影响[J]农业展望,2008,(7):32-35

[3] 罗锋,牛宝俊国际农产品价格波动对国内农产品价格的传递效应——基于VAR模型的实证研究[J]国际贸易问题,2009,(6):16-22

[4] 王少芬,赵昕东国际农产品价格波动对国内农产品价格的影响分析[J]宏观经济研究,2012,(9):81-86

[5] 王孝松,谢申祥国际农产品价格如何影响了中国农产品价格?[J]经济研究,2012,(3):141-153

[6] Gohin, A, Chantret, F The Long-Run Impact of Energy Prices on World Agricultural Market: The Role of Macro-Economic Linkages[J] Energy Policy, 2010, 38(1):333-339

[7] 黄季焜,杨军,仇焕广,等本轮粮食价格的大起大落:主要原因及未来走势[J]管理世界,2009,(1):72-78

[8] 李显戈,周应恒外部冲击对国内农产品价格波动影响分析[J]技术经济与管理研究,2013,(4):116-119

[9] Du, XD,Yu, C L, Hayes,DJ Speculation and Volatility Spillover in the Crude Oil and Agricultural Commodity Market: A Bayesian Analysis[J] Energy Economics, 2011, 33(3):497-503

[10] 陈宇峰,薛萧繁,徐振宇国际油价波动对国内农产品价格的冲击传导机制:基于LSTAR模型[J]中国农村经济,2012,(9):74-87

[11] 罗锋外部冲击对我国农产品价格波动的影响——基于SVAR模型的实证研究[J]农业技术经济,2011,(10):4-11

[12] 刘艺卓汇率变动对中国农产品价格的传递效应[J]中国农村经济,2010,(1):19-27

[13] 张利庠,张喜才外部冲击对我国农产品价格波动的影响研究——基于农业产业链视角[J]管理世界,2011,(1):71-81

[14] 刘志伟人民币汇率波动对农产品价格的影响[J]价格理论与实践,2012,(12):30-31

[15] 吕惠明,蒋晓燕我国大宗农产品价格波动的金融化因素探析——基于SVAR模型的实证研究[J]农业技术经济,2013,(2):51-58

[16] Nakagawa, H Investigating Nonlinearities in Real Exchange Rate Adjustment: Threshold Cointegration and the Dynamics of Exchange Rates and Relative Prices[J] Journal of International Money and Finance, 2010, 29(5):770-790

[17] 秦臻,倪艳人民币汇率对农产品价格传递机制的不对称性研究[J]农业技术经济,2013,(1):58-67

[18] Tang, K,Xiong, W Index Investment and Financialization of Commodities[J] Financial Analysts Journal, 2012, 68(6):54-74

[19] 翟雪玲,徐雪高,谭智心,等农产品金融化概念、形成机理及农产品价格的影响[J]中国农村经济,2013,(2):83-95

[20] 庞贞燕,刘磊期货市场能够稳定农产品价格波动吗——基于离散小波变换和GARCH模型的实证研究[J]金融研究,2013,(11):126-139

[21] 程国强,胡冰川,徐雪高新一轮农产品价格上涨的影响分析[J]管理世界,2008,(1):57-62

[22] 马晓河当前农产品价格上涨成因分析与走势判断[J]唯实,2008,(7):85-88

[23] Torstle, R Global Agricultural Supply and Demand: Factors Contributing to the Recent Increase in Food Commodity Prices[R]USDA Report,2008

[24] 李国祥2003年以来中国农产品价格上涨分析[J]中国农村经济,2011,(2):11-21

[25] 胡冰川,程国强论棉花滑准税的政策影响——一个全局视角[J]中国农村经济,2008,(6):74-82

[26] 卢峰比较优势结构与开放型棉产业发展——我国棉花贸易政策面临十字路口选择[J]管理世界,2006,(11):59-69

[27] 黄季焜,王丹,胡继亮对实施农产品目标价格政策的思考——基于新疆棉花目标价格改革试点的分析[J]中国农村经济,2015,(5):10-18

[28] 卢凌霄,刘慧,秦富,等我国农产品目标价格补贴试点研究[J]农业经济问题,2015,(7):46-51

(责任编辑:刘 艳)