投资者外部保护与会计信息质量的关系研究

2016-09-10李树根

李树根

摘 要:本文以2008—2012年沪深A股上市公司为样本,基于投资者保护外部效应视角,考察投资者保护程度与会计信息质量的关系。研究发现,投资者外部保护程度越高,会计信息质量越高。进一步考察股权性质的情景效应发现,民营上市公司的投资者外部保护程度与会计信息质量关系更为紧密,即与国有上市公司相比,在民营上市公司中,投资者外部保护程度越高,公司越可能披露高质量的会计信息。这不仅在理论上为会计信息质量和投资者保护研究提供了新的视角,同时在实践上为政府科学制定公司会计信息质量方面的政策措施提供了计量依据。

关键词:上市公司;投资者外部保护;会计信息质量;股权性质

中图分类号:F275 文献标识码:A

文章编号:1000176X(2016)01010008

一、引 言

会计信息质量对资本市场具有重要的意义。Jensen和Meckling[1]认为,较高的会计信息质量能够降低企业管理层的机会主义行为。Biddle等[2]认为,高质量的会计信息能优化公司资本配置以及提高投资效率。黄世忠[3]认为,较低的会计信息质量会挫伤投资者的信心。刘立国和杜莹[4]也提出低质量的会计信息会扰乱证券市场优化资源配置功能的发挥的观点。对于影响会计信息质量的因素,现有研究主要从两个层面展开:一是高管层面,主要包括高管个人特征影响。Aier等[5]指出,财务负责人的自身能力能够有效影响公司的会计信息质量。二是公司层面,主要包括公司治理和股权结构。Beasley[6]指出,公司治理越有效,其公司的会计信息质量越高。La Porta等[7]发现,股权集中度不利于公司会计信息质量提高。

上述两个层面的研究都得出了一些很有意义的结论,但这些结论主要以高管和公司作为分析因素,忽视了公司的另一利益主体——投资者的作用。投资者作为公司的所有者,他们需要掌握准确的会计信息以便于以后的投资决策,他们对公司的会计信息具有知情权和话语权。由此投资者保护程度肯定会对公司的会计信息质量产生影响。虽然在公司特征影响因素中涉及到了投资者的股权结构,但是该方面仅仅关注投资者保护的内部效应,而对于其外部效应——投资者保护的作用还很少涉及。那么投资者保护是否能够提升公司的会计信息质量?这种影响效应在不同的公司性质下又是怎样的?基于此,本文从投资者保护外部效应视角出发,基于2008—2012年沪深A股上市公司为样本,考察投资者外部保护程度对会计信息质量的影响。

本文的贡献可能有三:其一,现有研究主要关注于高管层面和公司层面的因素对会计信息质量的影响,本文研究投资者保护对会计信息质量的影响,这是对现有研究的补充。其二,关于会计信息质量的投资者保护层面的研究主要考察投资者股权结构的内部效应,忽视了投资者保护的外部效应。本文基于投资者保护外部效应视角研究投资者保护对会计信息质量的影响,是对现有研究文献的增量贡献。其三,本文的结论为政府科学制定上市公司会计信息质量方面的政策措施提供了计量依据。

一、文献综述

会计信息反映了公司的财务状况和经营成果,它的质量的好坏不仅影响到公司一些重大决策,如Biddle等[2]提出的投资决策,黄世忠[3]认为还会对证券市场资源有效配置甚至是政府宏观政策产生影响。因此,国内外的学者围绕会计信息质量进行了卓有成效的研究。

首先,研究者从公司层面考察会计信息质量的影响。一方面,由于大股东与中小股东之间存在利益冲突,大股东会为追求自身利益最大化而牺牲中小股东的利益;另一方面,由于在会计行为方面,大股东拥有优势控股权,可以对会计行为产生影响,这种会计行为仅仅是以大股东的利益为导向,忽略了中小股东的利益要求。Hart[1]提出此时大股东会利用控股权影响会计信息质量,并以其他利益相关者利益为代价增加自己的收益。La Porta等[2]以1995年27个发达国家和地区的公司为样本,考察发现股权集中度越高,公司的会计信息质量越低。李常青和管连云[3]认为,大股东持股过高或过低都会使得公司内部权力产生差异,进而增大公司内部操控会计信息可能性,其基于2000—2002年沪市421家上市公司为样本的实证结果表明,大股东持股比例与公司会计信息质量呈U型关系。黎文靖和路晓燕[4]基于2001—2004年沪深A股非金融上市公司为样本,结果发现第一大股东持股比例越高,则该公司的会计信息质量越差,但是与非国有企业相比,国有企业具有更好质量的会计信息。另外,高雷和张杰[5]认为,机构投资者能够起到监督大股东的作用,可以减少大股东的盈余管理行为,提高公司会计信息质量。丁方飞和范丽[6]也发现,机构投资者持股比例与会计信息质量呈现正相关关系。但是Sloan[7]却指出,机构投资者很有可能和公司管理者合谋,通过管理层传递的私有信息获取私利,使得他们比较同意管理层调减盈余的行为。杨海燕等[8]以2006—2009年深市A股上市公司数据为样本,指出机构投资者持股比例越高,会计信息质量越差,但却会提高会计信息的透明度。还有一些学者指出会计信息质量与董事会特征存在关系。Vafeas[9]指出,独立董事比例越高、董事会规模越小的上市公司越不可能进行财务报告舞弊的行为,也即具有较高质量的会计信息。Peasnell等[10]发现,外部董事比例越高的公司越不可能进行盈余管理,从而具有较高质量的会计信息。Felo等[11]认为,审计委员会规模越大且其中至少存在一个财务专家的公司具有较高质量的会计信息。国内这方面的研究也取得了较高的进展。刘立国和杜莹[12]基于1994—2002年因财务报告舞弊而被证监会处罚的25家上市公司数据为样本,发现内部董事越多、监事会规模越大的公司,越有可能发生财务舞弊的行为。赵景文[13]基于2002和2004年最佳和最差的100家公司样本,以中国公司治理指数代表治理质量,考察公司治理与会计信息质量的关系,结果发现公司治理质量越高,会计信息质量越高。

其次,研究者从高管层面考察对会计信息质量的影响。这些研究者的一部分人认为财务负责人的自身能力能够对会计信息质量产生影响。Aier等[14]提出自身专业能力越强,其所在公司的会计信息质量越高,所以,他们的研究对象通常是财务负责人。邱昱芳等[15]通过对2008年A股上市公司的财务负责人调查研究发现,财务负责人的工作经验、专业知识与会计信息质量呈现显著地正相关关系,而教育背景和专业资格认证与会计信息质量无关。还有一些学者则是以公司高管为考察对象,他们指出高管会通过增加对会计信息披露的决策权降低公司内部控制的方式来操纵会计信息来最大化自己利益。Hagerman 和Zmijewski[16]等认为,高管薪酬契约能够促使高管为最大化私有收益而操纵会计信息。Healy[17]也指出,管理者会为实现私有收益最大化而进行操纵会计盈余。刘慧凤和杨扬[18]以2004—2008年上市公司数据样本,研究指出高管薪酬契约具有会计信息激励效应,能够促使公司高管为获取更好的收益而进行盈余管理,降低会计信息质量。在研究中有Goh和Li[19]发现内部控制比较完善的公司可以抑制高管的盈余操纵空间,提高公司的会计信息质量。反之,内部控制差的公司就会有较差的会计信息质量。Doyle等[20]通过对2002—2005年705家上市公司进行考察,结果发现在内部控制程度较差的公司中高管更容易进行盈余管理,使得会计信息质量变低。刘启亮等[21]基于2007—2009年上市公司数据样本,研究发现上市公司的内部控制质量与会计信息质量存在正相关关系,但是公司高管的权力会降低这种内部控制对会计信息质量的提升作用。

综上所述,现有对会计信息质量的研究主要是从公司股权结构、公司治理以及高管特征层面进行考察,但却忽略了公司外部主体——投资者的影响,尽管某些研究涉及到投资者,但是大都是从投资者股权结构内部效应视角进行考察,而从投资者保护外部效应视角考察投资者保护对会计信息质量的成果是少之又少,因此,本文将从投资者保护外部效应角度考察对会计信息质量的影响。

二、理论分析和研究假设

现有研究表明,投资者保护力度不仅能够维护资本市场的健康发展,还可以影响公司的资本结构和公司价值。Shleifer 和Wolfenzon[22]指出,在投资者保护较好的国家中,股权比较分散,对投资者利益侵占行为较少,资本市场整体发展比较健康。LLSV指出在投资者保护较高的公司中,股权集中度比较低,使得越来越多的投资者参与公司的股权投资中来。Bhattacharya等[23]发现,对于投资者保护较好的公司,具有较低的融资成本和较活跃的股票交易。沈艺峰等[24]指出,投资者保护能够降低公司权益资本成本。王鹏[25]指出,投资者保护有利于降低公司控股股东对公司侵占的代理成本,提高公司的价值。那么作为向投资者提供公司经营运作资料,关系到投资者切身利益的会计信息,投资者保护力度对其也可能会产生影响。笔者认为投资者保护程度增强主要通过两种途径提高公司的会计信息质量:首先,投资者保护程度增强意味着法律的强制力和执行力度增强,企业将被迫披露质量较高的会计信息。2006年,财政部制定并发布了《会计信息准则》,该《准则》要求,“企业应该根据实际进行的交易或事项进行会计确认、计量和报告,以保证会计信息真实可靠,内容完整”,“会计信息报告应该清晰明确,以便于投资者理解和使用”。 从权威性和约束力方面看,虽然该准则虽然不及国家层面的法律法规如《会计法》、《公司法》等,但该准则仍然是强制执行的法律规范,对上市公司具有约束力,企业违反该准则将会受到相应的处罚。由此将约束公司不良会计信息的披露,增强会计信息披露的可靠性、完整性和真实性。另外,Pistor 和 Xu[26]提出在投资者保护程度较强的环境中,一般具有较强的法律和司法系统,能够有效迫使公司制定全面、完整的会计信息,增加信息的可靠性程度。其次,投资者保护能够有效约束管理层操纵会计信息,从而提高会计信息质量。Dechow 等[27]指出,在所有权与控制权相分离的股份制公司中,管理层会因为获取更大的自身利益而操纵公司的会计信息。但是La Porta 等[2]认为,在投资者保护较高的公司中,投资者保护的程度越高,外部投资者对公司管理层的监督和管理的力度越高,就会对管理层产生较大的压力,投资者这种压力会减弱管理层因操作会计信息而获取私有收益的动机,这在一定程度上提高了会计信息制定的真实性和完整性,从而提高了公司的会计信息质量。综上所述,本文提出如下假设:

假设:与投资者外部保护程度较低的公司相比,投资者外部保护程度较高的公司,更可能披露高质量的会计信息。

三、研究设计

1样本选取和数据来源

由于2007年开始实施财政部制定的《会计信息准则》,本文选取2008—2012年沪深A股上市公司为研究样本,最终共得到9 379个观测样本,如表1所示。

公司财务数据(净利润、公司总资产、总负债、经营活动产生的现金流、营业总收入、应计账款额、固定资产净值、总资产收益率、审计意见等)、公司股权结构(第一大股东持股数量、机构投资者持股数量、公司总股本等)、公司治理数据(独立董事人数、董事会人数等)、公司特征数据(最终控制人性质、行业、地区等)均来自于国泰安数据库。“市场中介组织发育程度和法律制度环境”指标来自于《中国市场化指数——各地区市场化相对进程2011年报告》。

2回归模型和变量

为检验前文假设,本文设定如下模型:

DCA=Protection+Control(1)

会计信息质量(DCA):借鉴Dechow等[27]以及杨海燕等[8]的做法,使用横截面Jones修正模型来测量操纵性应计利润(DCA)。首先,计算经滞后总资产调整的总应计利润额(TA)=(净利润-经营活动现金流量净额)/上年末总资产(At-1)。其次,根据公式NDAi,t=b0(1/At-1)+[b1(△REVi,t-△RECi,t)/Ai,t-1]+ b2(PPEi,t/At-1),计算在t年经滞后总资产调整的非主观总应计利润额(NDA)。其中,△REVi,t表示i公司在t年与t-1年间的营业收入差额;△RECi,t表示i公司在t年和t-1年的应计账款差额;△PPEi,t表示i公司在t年的固定资产净额;b0、b1、b2是系数,具体是由下列方程中估计得出:TAi,t=b0(1/At-1)+[b1(△REVi,t-△RECi,t)/Ai,t-1]+ b2(PPEi,t/At-1)+εi,t。最后,经过公式DA i,t= TAi,t-NDAi,t计算i公司在t年经滞后总资产调整的操纵性应计利润DA i,t,并对其取绝对值(DCA),绝对值越大则表示会计信息质量越低。

投资者保护(Protection):本文借鉴王克敏和陈井勇[28]做法,使用上市公司年报中审计意见类型来刻画投资者保护指标(Protection_1),即当审计意见类型为标准无保留意见时取值为1,否则取值为0。另外,借鉴王鹏[25]和沈艺峰等 [29]的做法,使用《中国市场化指数——各地区市场化相对进程2011年报告》中的“市场中介组织发育程度和法律制度环境”指标进行测量投资者保护(Protection_2),当该指标高于中位数时取值为1,否则取值为0。由于该指数报告仅截止到2009年,借鉴谢德仁和陈运森 [30]的做法,后三年的数据全部使用2009年的数据进行替代,这是因为市场环境是一个缓慢渐进的过程,2010、2011、2012年和2009年各地区的市场环境变化较小,再加上取市场环境中位数检验环境好和差的虚拟变量,从而降低了各地环境的细微差别。

控制变量(Control):第一大股东持股比例(Share),第一大股东持股数量与公司总股份的比值。邱昱芳等 [15]认为,第一大股东持股比例越高,则公司的会计信息质量越低。机构投资者持股比例(Inshare),机构投资者持股数量与公司总股本的比值。高雷和张杰 [5]研究发现,机构投资者的股权集中度有利于会计信息质量的提高。独立董事比例(Indd),独立董事在董事会中所占的比例。Peasnell 等[10]发现,独立董事有利于提高公司的会计信息质量。公司规模(Size),总资产的自然对数。杨海燕等[8]指出,公司规模不利于会计信息质量的提高。公司绩效(Roa),公司的总资产收益率。杨海燕等[8]指出绩效越好的公司中,会计信息质量越差。资产负债率(Lev),总负债与总资产的比值。李常青和管连云[3]发现,公司资产负债情况会降低会计信息质量。公司增长性(Growth),当年营业总收入减去上年营业总收入的差值,除以上年营业总收入。胡志颖等[31]研究发现,具有较高成长压力的公司,会计信息质量越差。此外,根据胡志颖等 [31]的做法,本文还控制了行业和年份虚拟变量。行业虚拟变量(Industry):根据《上市公司行业分类标准》(中国证监会,2001版),除制造业按照二级分类标准,其他行业按照一级标准分类,共22个行业,设置21个行业虚拟变量;年份虚拟变量(Year):以2008年为基础,共设置4个年份虚拟变量。

四、实证结果与分析

1描述性统计和相关性分析

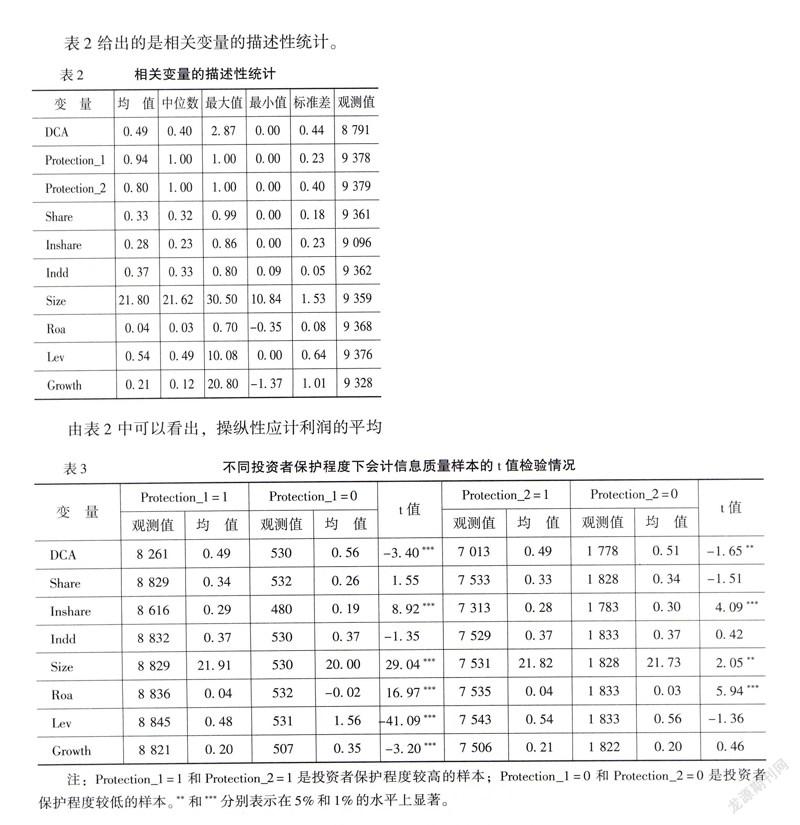

由表2中可以看出,操纵性应计利润的平均值为049,中位数为040,并且样本中的操纵性应计利润的差别比较大,标准差为044,最大值为287,最小值为000;就投资者保护程度而言,其中94%(80%)的上市公司中的投资者保护程度较高。第一大股东持股比例的均值为33%,机构投资者持股比例的均值为28%,独立董事比例的均值为37%,基本上达到《上市公司治理准则》(2001年)独立董事建设的要求;公司规模的平均值为2180,公司总资产收益率的均值为004,资产负债率的均值为054,公司平均增长性为21%。

表3给出的是在不同投资者保护程度下,会计信息质量样本的t值检验情况。由表3可以看出,在第一类投资者保护指标中,高投资者保护程度下的操纵性应计利润为049,低投资者保护程度下的操纵性应计利润为056,t值为-340,且在1%的水平上显著,这说明投资者保护程度越高,操纵性应计利润越低,也即会计信息质量越高。在第二类投资者保护指标中,高投资者保护程度下的操纵性应计利润为049,低投资者保护程度下的操纵性应计利润为051,t值为-165,且在5%的水平上显著,这说明投资者保护程度越高,操纵性应计利润越低,也即会计信息质量越高,这一结论初步证实前文假设。另外,研究指出投资者保护程度越高,机构投资者持股比例越高,公司规模越大,公司绩效越好,但是资产负债率越低,公司增长性越低。

由表4中可以看出,无论是Spearman检验还是Pearson检验,投资者保护指标(Protection_1和Protection_2)均和会计信息质量(DCA)显著相关,而且投资者保护越高,会计信息质量越好。第一大股东持股比例越高、公司规模越大、公司绩效越好、自由现金流越多、公司资产负债率越大、公司增长性越高,则公司的会计信息质量越差(无论是Spearman检验还是Pearson检验)。另外,其他各个变量之间的相关性系数均未超过035,可以看出所选变量之间并不存在严重的多重共线性。

2回归分析

表5给出了回归结果,其中基准模型是所有控制变量的回归结果。

由表5可知,第一大股东持股比例(Share)的回归系数显著为正,这说明股权集中度越高,会计信息质量越差,这与邱昱芳等[15]的研究相一致;机构投资者持股比例(Inshare)的系数显著为负,这表明机构投资者持股比例越高,会计信息质量越好,这与高雷和张杰[5]的研究相一致;公司规模(Size)的回归系数显著为正,这表明在公司规模较大的公司中的会计信息质量越差,这与杨海燕等[8]的研究相符;公司绩效(Roa)的回归系数显著为正,说明绩效越好的公司中的会计信息质量越差,这也与杨海燕等[8]的研究相一致;公司资产负债率(Lev)的回归系数显著为正,这表示在公司负债越高的公司中,会计信息质量越差,这和李常青和管连云[3]的研究相类似;公司增长性(Growth)的回归系数显著为正,意味着处于增长压力大的公司中,会计信息质量越差,这与胡志颖等[31]的研究相类似。以上研究结果在模型1至模型6中也同样具有类似的结果,说明所选控制变量具有较高的稳定性和合理性。

模型1—模型3是加入投资者保护(Protection_1)后的回归结果。模型1是仅仅包含投资者保护和会计信息质量的回归结果,其回归系数为负值,且在1%水平上显著,模型2是加入除行业和年份虚拟变量之外控制变量后的回归结果,其投资者保护(Protection_1)的回归系数显著为负,模型3是包含行业和年份虚拟变量之内所有控制变量的回归结果,其投资者保护(Protection_1)的回归系数显著为负,这一结果充分表明投资者保护越高,会计信息质量越好;模型4—模型6是加入投资者保护(Protection_2)后的回归结果,其投资者保护的回归系数均显著为负值,这就表示在投资者保护程度越高的公司中,会计信息质量也会越高,即与处于投资者保护程度较低的公司相比,处于投资者保护程度较高的公司,其披露的会计信息质量越高。证实了本文的假设。

五、进一步研究及稳健性检验

高燕 [32]指出,最终控制人性质影响公司行为和决策,尤其会影响公司会计信息质量。在不同的企业性质中,潘红波等[33]提出,由于所受到的约束存在差异,政府的干预程度也会存在差异,那么对投资者保护和会计信息操纵行为的关系影响也可能会存在差异。为此,我们将研究样本分为国有上市公司样本和民营上市公司样本(最终控制人为国有控股性质的取值为1,否则取值为0)进行回归分析。表6给出的是在不同控股性质下的投资者保护与会计信息质量回归结果。

从表6可以看出,模型8中的投资者保护(Protection_1)回归系数显著为负,这说明相对于国有控股公司,在民营上市公司中,投资者外部保护程度与会计信息质量的关系更为紧密,即在民营上市公司中,投资者外部保护程度越强,会计信息质量会越好。其原因可能是由于国有上市公司存在“所有者缺位”问题,国家作为大股东对公司经营进行监督的效率不如民营上市公司。另外,民营上市公司中不存在政府强制性的政策性目标,更有动力披露全面准确的会计信息。模型9和模型10中的投资者保护(Protection_2)回归系数显著为负。这说明,无论在国有上市公司还是在民营上市公司中,投资者保护(Protection_2)越高,会计信息质量越好,但是从t值来看,民营上市公司中的t值稍微大些,这也说明民营上市公司中的投资者外部保护程度对会计信息质量的影响要高于国有上市公司的影响,即与国有上市公司相比,民营上市公司的投资者外部保护(Protection_2)与会计信息质量的关系更为紧密。

为验证实证结果的稳健性,本文进行了如下检验:(1)借鉴Dechow 和 Dichev[34]提出的使用Jones模型计算所得的盈余质量以及将应计利润额转化为过去、现在和将来的现金流的标准差作为会计信息质量的替代变量进行回归,结果并未出现实质性的变化。(2)在投资者保护中,使用《中国市场化指数——各地区市场化相对进程2011年报告》中的“市场中介组织发育程度和法律制度环境”具体数据而非虚拟变量进行测量,结果并未出现实质性的变化。(3)市场的发育程度一定程度上反映了投资者的保护水平,所处的市场化程度差异性较大的公司中,投资者保护程度对会计信息质量的影响可能会存在差异。我们将研究样本分为高市场化样本和低市场化样本,采用樊纲等[35]的市场化指数(将每年高于市场化指数中位数的取值为1,否则取值为0)进行回归,实证结果没有发生实质性变化。上述检验结果说明本文结论具有较高的稳健性。

六、结 论

在投资者保护外部效应的分析框架下,基于2008—2012年沪深A股上市公司数据,本文考察了投资者保护程度对会计信息质量的影响效应,结果发现投资者保护程度与操纵性应计利润显著负相关,这说明投资者保护程度越高,越有利于提高上市公司的会计信息质量;进一步考察股权性质的情景效应发现,民营上市公司的投资者外部保护程度与会计信息质量关系更为紧密,即与国有上市公司相比,在民营上市公司中,投资者外部保护程度越高,公司越可能披露高质量的会计信息。

本文的研究基本上验证了投资者保护程度的差异会引起会计信息质量差异的结论。在投资者保护较好的公司,更可能披露高质量的会计信息,而高质量的会计信息不仅有利于外部投资者、债权人、政府监管部门做出正确、科学的决策,还会对证券市场资源有效配置甚至是政府宏观政策发挥积极的影响。因此,要提高会计信息质量除了设置合理的股权结构、改善公司内部治理、重视公司高管品质和能力外,还要强化投资者保护方面的法律法规建设及政府执行力,尽快建立完善、发达的证劵市场。

参考文献:

[1] Jensen,M C, Meckling,W H Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]Journal of Financial Economics,1976,3(4): 305-360

[2] Biddle,G C, Hilary, G, Verdi,R SHow does Financial Reporting Quality Relate to Investment Efficiency[J] Journal of Accounting and Economics,2009, 48(2): 112-131

[3] 黄世忠报表的粉饰与识别[N]中国财经报,1999- 04-29

[6] Beasley,MSAn Empirical Analysis of the Relation between Board of Director Composition and Financial Statement Fraud[J]The Accounting Review, 1996,71(4): 443-465

[1] Hart,OCorporate Governance: Some Theory and Implications[J]The Economic Journal, 1995,105(4): 678-689

[2] La Porta,R,Lopez-De-Silanes, F,Shleifer,ACorporate Ownership around the World[J] The Journal of Finance,1999, 54(2): 471-517

[3] 李常青,管连云股权结构与盈余管理关系的实证研究[J]商业研究,2004,( 19):48-53

[4] 黎文靖, 路晓燕地区环境、第一大股东与会计信息质量[J]经济与管理研究, 2007,(12):66-71

[5] 高雷, 张杰公司治理、机构投资者与盈余管理[J]会计研究,2008,( 9):64-72

[6] 丁方飞, 范丽我国机构投资者持股与上市公司信息披露质量——来自深市上市公司的证据[J] 软科学, 2009,(5):18-23

[7] Sloan, RDo Stock Fully Reflect Information in Accruals and Cash Flows about Future Earning? [J]The Accounting Review, 1996,36(7):289-315

[8] 杨海燕,韦徳洪,孙建机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[J]会计研究, 2012,(9):16-23

[9] Vafeas, NBoard Structure and the Informativeness of Earnings[J]Journal of Accounting and Public Policy, 2000,19(5):139-160

[10] Peasnell, K V, Pope, P F , Young, S Board Monitoring and Earnings Management: Do Outside Directors Influence Abnormal Accruals?[J] Journal of Business Finance & Accounting,2005,32(7):1311-1346

[11] Felo, A J, Krishnamurthy ,S , Solieri, S AAudit Committee Characteristic, and the Perceived Quality of Financial Reporting: An Empirical Analysis[R]Pennsylvania State University, Working Paper,2003

[12] 刘立国,杜莹公司治理与会计信息质量关系的实证研究[J]会计研究,2003,( 2):28-36

[13] 赵景文公司治理质量与盈余质量[J]南开管理评论, 2006,(5):15-21

[14] Aier,J K, Comprix, J,Gunlock, M T, Lee,D The Financial Expertise of CFOs and Accounting Restatements[J] Accounting Horizons,2005, 19 (3): 123-35

[15] 邱昱芳,贾宁,吴少凡财务负责人的专业能力影响公司的会计信息质量吗?[J]会计研究, 2011,(4):61-67

[16] Hagerman,R L, Zmijewski,MESome Economic Determinants of Accounting Policy Choice[J] Journal of Accounting and Economics, 1979,12(2): 141-161

[17] Healy, P MThe Effect of Bonus Schemes on Accounting Decisions[J]Journal of Accounting and Economics, 1985,7(1): 85-107

[18] 刘慧凤,杨扬高管报酬与会计信息质量的相关性实证研究[J]经济管理, 2009,(11):118-124

[19] Goh, B W, Li, DInternal Controls and Conditional Conservatism[J]The Accounting Review, 2011,86(3): 975-1005

[20] Doyle, J , Ge, W, McVay, SAccruals Quality and Internal Control over Financial Reporting[J] The Accounting Review, 2007,82(5):1141-1170

[21] 刘启亮,罗乐,张雅曼,等高管集权、内部控制与会计信息质量[J]南开管理评论,2013,(1):15-23

[22] Shleifer, A, Wolfenzon,D Investor Protection and Equity Markets[J]Journal of Financial Economics, 2002, 16(5):3-28

[23] Bhattacharya, U, Daouk,H , Welker,M The World Price of Earnings Opacity[J]The Accounting Review, 2003,78(4):641-678

[24] 沈艺峰,肖珉,黄娟娟中小投资者法律保护与公司权益资本成本[J]经济研究, 2005,(6):115-124

[25] 王鹏投资者保护、代理成本与公司绩效[J]经济研究,2008,(2): 68-82

[26] Pistor, K , Xu,CGoverning Stock Markets in Transition Economics: Lessons from China[J] American Law and Economics Review,2005, 7 (1): 184-210

[27] Dechow, P, Sloan,R, Sweeney,ADetecting Earnings Management[J]The Accounting Review, 1995,70(4):193-225

[28] 王克敏,陈井勇股权结构、投资者保护与公司绩效[J] 管理世界,2004,(7):127-148

[29] 沈艺峰,肖珉,林涛投资者保护与上市公司资本结构[J]经济研究,2009,(7):131-142

[30] 谢德仁,陈运森董事网络:定义、特征和计量[J] 会计研究, 2012,(3):44-95

[31] 胡志颖,周璐,刘亚莉风险投资、联合差异和创业板IPO公司会计信息质量[J]会计研究, 2012,(7):48-56

[32] 高燕所有权结构终极控制人与盈余管理[J]审计研究, 2008,(6): 59-70

[33] 潘红波,夏新平,余明桂政府干预、政治关联与地方国有企业并购[J]经济研究, 2008,(4):41-52

[34] Dechow, P M , Dichev,I DThe Quality of Accruals and Earnings: The Role of Accrual Estimation Errors[J]The Accounting Review, 2002,77(2): 35-59

[35] 樊纲,王小鲁,朱恒鹏中国市场化指数——各地区市场化相对进程2011年报告[M]北京:经济科学出版社,201224-31

(责任编辑:于振荣)