定向增发、盈余管理与股票流动性

2016-09-10王晓亮俞静

王晓亮俞静

摘 要:本文就定向增发盈余管理问题和盈余管理对股票流动性影响进行研究。笔者运用修正Jones模型计算可操纵应计利润,对2006—2012年定向增发公司和与之相对应配对样本可操纵应计利润进行比较分析,结果表明,与非定向增发公司相比,定向增发公司在增发前一年和当年向上的盈余操纵力度更大;对盈余管理与增发后第一年股票流动性进行回归分析,发现与非定向增发公司相比,定向增发公司股票流动性更好;盈余管理导致股票流动性下降;定向增发加大了盈余管理对股票流动性下降幅度。该研究弥补了定向增发股票流动性研究的不足,为政策监管部门加强对盈余管理监管及制定政策提供了重要依据。

关键词:定向增发;非定向增发;盈余管理;股票流动性

中图分类号:F83091 文献标识码:A

文章编号:1000176X(2016)01006408

一、引 言

定向增发是一种股权再融资方式,约80%以上上市公司进行定向增发,远远超出配股与公开发行新股。Healy和Wahlen[1]认为盈余管理是上市公司采用一定方法改变财务报表数据,掩盖真实利润,误导外部投资者对公司业绩理解。可见盈余管理影响上市公司真实盈余和信息披露质量,进而影响股票市场微观结构,使投资者行为最终会在股票交易价格与交易量得到反映。有学者研究认为,配股、公开发行新股前上市公司会进行向上的盈余操纵,定向增发公司是否也存在盈余管理行为?如果存在,是否会对上市公司股票流动性产生影响?产生怎样的影响?这是本文试图解决的问题。

本文对定向增发盈余管理研究,可以为政策主管部门提供指导和建议,以便加强监管,提高上市公司信息披露质量,减少信息不对称,完善上市公司治理结构,促使其健康发展;对股票流动性影响研究有助于保护投资者收益、提高公司价值、完善我国资本市场提供经验和理论依据。

本文在文献上做了以下贡献:第一,国内外对于定向增发盈余管理研究,主要是研究盈余管理经济后果,也就是对股票收益的影响,例如Marciukaityte等[2]、章卫东等[3]、李增福等[4],并未涉及盈余管理对股票流动性的影响,本文丰富了盈余管理和股票流动性相关基础理论和经验证据。第二,国内外学者基于整个市场研究股票流动性,衡量市场资源配置效率,未涉及定向增发股票流动性;对定向增发经济后果,学者们研究了短期与长期宣告效应,本文完善了定向增发和股票流动性的研究文献。

二、文献回顾及研究假设

我国证券监督管理委员会规定上市公司配股和公开发行新股前,业绩(ROE)必须达到一定标准才能获得再融资资格,这一规定导致了上市公司盈余管理行为。例如,Teoh等[5]、陆正飞和魏涛[6]、张祥建和郭岚[7]对配股和公开发行新股过程中盈余管理行为进行研究,发现上市公司为了获得再融资资格,达到“圈钱”的目的,通过提高净资产收益率(ROE)指标,在配股和公开发行新股前进行了向上盈余操纵。定向增发融资条件比较宽松,对ROE指标没有要求,即使业绩平平甚至是亏损公司也能定向增发,是否也存在盈余管理行为?国外学者Field 和 Sheehan[8]、Wu[9]等认为定向增发过程中存在着盈余管理行为,机构投资者并没有发挥监督作用,机构投资者表现是消极的。

定向增发集中股权结构下更多体现为大股东政策意图,当向机构投资者发行时,大股东为了获得更大投资收益或利益输送,当期会通过盈余操纵提高股票发行价格,募集更多资金;增发前为了吸引机构投资者购买股票,上市公司大股东也可能会做出业绩承诺,向机构投资者提供公司未来良好发展前景的信息;增发之后,大股东为了实现当时业绩承诺,在之后的一段时期,上市公司仍然有向上盈余操纵动机。以下是大股东定向增发前后财富变化的模型。

首先,假设某上市公司股票发行数量为M,大股东所占股份比例为T,向机构投资者定向增发募集的股票数量为M1。

其次,设增发前股票价格为A,定向增发股票价格为A1;则增发前大股东财富为:

DWEA=A×M×T

增发后大股东财富为:

DWEA1=M×TM+M1×(A×M+A1×M1)

最后,大股东财富变化为:

DWEA1-DWEA=T×M×M1M+M1×(A1-A)

从大股东财富变化可以看出,在其他因素不变的前提下,A1>A时,大股东财富变化为正值,即向机构投资者增发时的价格大于增发之前的价格,大股东财富才会增加。所以,大股东为使自身财富增加,向机构投资者增发时会通过向上盈余操纵提高股票价格,在此基础上,本文提出假设1:

H1:上市公司在定向增发前的第一年和当年有盈余管理动机。

资本市场存在基础是股票具有流动性,股票具有流动性是股票市场活力代表,也是投资者积极参与股票交易和投资者信心体现。定向增发这一事件从短期来说,更多地向市场传达了正面信息。比如Wruck和Wu[10]提出监控假说,认为上市公司向机构投资者增发引入了战略投资者,能够发挥对上市公司监督作用,改善上市公司治理结构,在一定程度上缓解中小股东与大股东之间的信息不对称和代理问题,从而提高上市公司业绩。邓路等[11]对定向增发公司进行研究,认为定向增发之后存在正的超额收益率,并且大于同行业匹配收益,从而否定乐观主义假说。

学者们就定向增发效应问题进行了研究,认为定向增发之后公司业绩增长,这一良好信息的传达很快反映到市场,带动了投资者购买股票的热情,活跃了资本市场,从而带动股票成交量增加,股票流动性增加。定向增发引进机构投资者,机构投资者具有人才优势、技术优势、管理优势和信息优势,完全有资金和能力收集和利用上市公司信息,而广大中小股东在这方面处于劣势,可以凭借机构投资者了解上市公司信息,有效缓解上市公司与中小投资者之间的信息不对称,使得股票价格波动减少,股票交易量增加,股票流动性增加。定向增发大小股东之间存在严重代理问题,机构投资者能够加强对上市公司大股东的监督作用,有效缓解了大小股东之间矛盾,增强中小股东参与公司的热情,股票交易量增加,股票流动性增加。综合上述观点,本文提出假设2:

H2:与非定向增发公司相比,定向增发公司股票流动性更好。

在我国股权集中情况下,上市公司大小股东之间存在严重信息不对称,第一大股东处于信息优势的地位,其持股比例远高于其余股东,利用对上市公司控制权主导上市公司财务及经营决策。中小股东持股比例低,获取信息渠道闭塞,只能根据上市公司公开披露财务数据做出判断,其参与经营决策作用有限。盈余管理是大股东主导下的管理者操纵会计报表盈余,从而误导投资者对企业真实业绩理解,大股东利用内幕信息进行信息化交易,赚取利润,蒙蔽外部投资者,进一步提高信息不对称成本与逆向选择成本,导致股票流动性降低。Ascioglu和Shantaram[10]就纽约股票交易所(NYSE)全部上市公司进行研究,认为盈余管理会降低会计信息披露质量,提高信息不对称程度,导致股票市场流动性降低。韩国文等[11]以深圳A股市场为研究对象,通过单变量和多变量分析,认为盈余管理会降低股票市场流动性。盈余管理程度大的公司股票市场流动性也越低。

国内外学者就整个市场研究了盈余管理和股票流动性关系,对定向增发的研究未涉及。定向增发是大股东主导下的股权再融资方式,为了募集更多的资金,大股东会在定向增发之前的第一年或当年进行向上盈余操纵,抬高股票价格,提高机构投资者购买股票的成本,达到对上市公司资金的占有,为进一步掏空上市公司做准备,与非定向增发公司相比,大股东在定向增发过程中进行盈余管理的动机会更强;而盈余管理降低了上市公司信息披露质量,增加了投资者买卖股票的价差,使盈余管理与股票流动性负相关。因此,定向增发公司增强了盈余管理对股票流动性的影响。在此基础上,本文提出假设3:

H3:定向增发加大了盈余管理对股票流动性下降影响程度。

三、数据来源及研究设计

本文研究分为两个阶段:第一个阶段是以2006—2012年定向增发公司作为研究对象,分析在定向增发新股过程中是否进行了向上盈余操纵;第二个阶段研究盈余管理对增发之后第一年股票流动性的影响。

1.数据来源

本文样本和财务数据来源于CCER(色诺芬)数据库,以上市公司定向增发发行日为准确定增发年度,剔除如下样本:(1)金融类公司有着特殊资产负债结构和经营现金流特征,盈余管理和其他公司存在显著差异。(2)在2006—2012年上市公司同时进行配股、公开发行与定向增发。(3)在2006—2012年期间,上市公司多次增发新股,选择首次增发。(4)寻找配对样本时,Euclidean距离值比较大,所在行业没有合适样本可选,为使匹配样本更准确。(5)在计算股票流动性指标时,股票交易天数低于200天。(6)剔除数据缺失或者异常样本。配对样本是从非定向增发公司中选择,最后确定定向增发公司2006年22家、2007年30家、2008年33家、2009年45家、2010年46家,2011年81家,2012年81家,共338家,非定向增发公司338家,总共676家公司。

2盈余管理程度的估计

本文以2006—2012年定向增发公司作为研究对象,定向增发当年为0年,增发前一年、前两年定义为-1年、-2年,计算3个年度可操纵应计利润。总应计利润分为可操纵应计利润和非可操纵应计利润。Bartov 等[12]基于美国市场,通过横截面Jones模型与时间序列模型对比,发现横截面Jones度量盈余管理更具可靠性;Kothari等把资产收益率加入到应计利润的计算模型中,并且证明更可靠估计。本文采用修正的Jones模型(考虑业绩)对盈余管理进行度量[6]。

(1)计算总的应计值

TOAi,t=NPi,t-OAi,t/Ai,t-1 (1)

其中,TOA i,t表示i公司第t年总应计利润;NPi,t表示i公司第t年净利润;OA i,t表示i公司第t年经营现金流量;A i,t-1表示i公司t-1年总资产。

(2)计算非可操纵应计利润

NACi,t=α0+α1(1/Ai,t-1)+α2(ΔREIi,t/Ai,t-1-ΔARIi,t/Ai,t-1)+α3(FIAi,t/Ai,t-1)+α4ROAi,t-1 (2)

其中,NACi,t表示i公司第t年非可操纵应计利润;ΔREIi,t表示i公司第t年营业收入增加额;ΔARIi,t表示i公司第t年应收账款增加额;FIAi,t表示i公司第t年末固定资产,代表公司资产规模;ROAi,t-1表示i公司t-1年总资产报酬率;Ai,t-1表示i公司第t-1年末总资产。式(2)中的参数α0、α1、α2、α3、α4是使用截面数据通过式(3)得到的。

TOAi,t=α0+α1(1/Ai,t-1)+α2(ΔREIi,t/Ai,t-1-ΔARIi,t/Ai,t-1)+α3(FIAi,t/Ai,t-1)+α4ROAi,t-1+δi,t (3)

其中,δi,t是随机误差项。估计非可操纵应计利润之后,计算公司i在第t年的可操纵应计利润DAi,t。

(3)计算可操纵应计利润

DAi,t=TOAi,t-NACi,t (4)

影响上市公司盈余管理主要有两个因素:政治成本和债务违约成本。政治成本用公司规模表示,公司规模越大,大股东可能会从公司获得更多收益,其进行盈余管理可能性越大;公司规模越大,受到机构投资者、监管部门关注也越多,上市公司向公众披露信息就越多,管理者进行盈余管理的成本也越大。可以看出公司规模和盈余管理存在一定联系。债务违约成本可以用公司财务杠杆表示,高负债公司往往会进行向上盈余操纵,面临强制性契约的公司盈余操纵力度也比较大,因此,财务杠杆与盈余管理也存在联系。本文通过控制公司规模和财务杠杆两个因素,分析定向增发公司是否在增发前和增发当年进行了向上的盈余操纵。在寻找配对样本时,主要通过Euclidean距离方法选择配对样本。

3Euclidean距离方法

本文采用Euclidean距离方法为2006—2012年的定向增发公司寻找配对样本,分行业、分年度、总资产、资产负债率匹配后寻找配对样本。Euclidean距离计算如下:

D2=∑2i=1(Xi-Yi)2 (5)

其中,D2表示定向增发公司A与配对公司B的距离;Xi 表示定向增发公司A的匹配向量;Yi 表示配对公司B的匹配向量。通过公式计算D2的最小值作为定向增发公司的配对样本。

4股票流动性的度量

股票流动性分为短期流动性、中期流动性和长期流动性,短、中、长期都是相对的,我们把单日流动性定义为短期、一个月流动性定义为中期、超过一个月定义为长期。股票流动性度量多种方法,有的学者采用高频数据度量股票流动性,比如陈辉等[17]、魏明海和雷倩华[18]等。有的学者从多种角度通过因子分析构造股票流动性指标,比如胡啸兵等[19];还有学者则采用非高频数据度量,比如韩国文等[13]。对于股票流动性的度量是一个重大课题,国外度量股票流动性指标是从宽度、深度、即时性和弹性四个方面来度量的,这些指标大都不适合于我国资本市场,比如买卖价差指标,它并不是我国证券市场深度和隐性交易成本的很好度量指标。而且股票流动性指标具有多个维度,不能够直接观察或者直接用单一的指标来度量,必须进行综合分析。

本文主要研究定向增发之后一年的长期股票流动性,因此,采用换手率和Hui-Heubel流动性比率非高频交易指标更能准确反映长期股票流动性。换手率的计算如下:

TURNi,y=1[]TRADi,y∑TRADi,yt=1TRVi,y,d[]NUSi,y,d (6)

其中,i表示某一种股票,y表示第y年;d表示第y年的第d日;TRAD表示交易天数;TRV表示成交量;NUS表示流通股股数。换手率(TURN)值越大,股票流动性越好。该指标只反映了股票成交数量,但没有反映股票交易对价格的影响。

另一个度量流动性的指标是Hui-Heubel流动性比率,该指标考虑了公司规模的影响,能够反映价格对交易额的敏感度,其计算如下:

LNL=(PRmax-PRmin)/PRminPVOL/(NUS×P)

=PAPVOL/(NUS×P)=PAPTurnover (7)

其中,PVOL表示每日股票成交额;NUS表示流通股数;PR min表示某日最低股票交易价格;PRmax表示某日最高股票交易价格。LNL值越大,股票流动性越差。本文对LNL指标取自然对数表示该比率,同时考虑了交易价格与交易量,能对股票流动性做出综合评价。

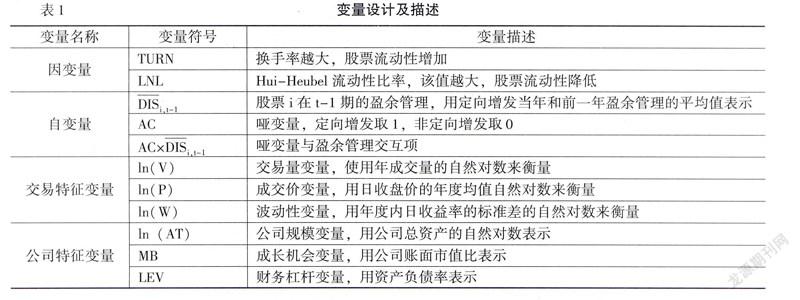

5变量的选取

本文把定向增发年度2006—2012年定义为第0年,在此计算-2、-1、0年度增发公司的可操纵应计利润,分析定向增发公司在进行盈余操纵的年度,以此来证实假设1。本文构建了多变量回归模型,即式(8)。

DISt=β0+β1AC+β2ln(size)t-1+β3LEVt-1+β4TOP1+ε (8)

其中,t表示第t年度;因变量为DISt;自变量为AC,控制变量为ln(size)t-1(公司规模)、LEVt-1(财务杠杆)和TOP1(第一大股东持股比例)。

对于假设2、假设3的实证检验,因变量为公司股票流动性指标即TURN和LNL流动性比率,自变量为DISN、哑变量AC、DISi,t-1与AC的交互项。控制变量为交易特征向量、公司特征向量和股权结构向量。变量的设计与描述如表1所示。

交易特征变量用交易量、价格、波动性表示。随着价格的上升,买卖股票过程中产生的部分费用会上升,买卖价差扩大,股票流动性降低,预测价格与股票流动性负相关;波动性越大使得投资者对于市场中未来价格预期存在较大差异,买卖报价价差扩大,股票流动性降低,预测波动性与股票流动性负相关;交易量代表了交易的活跃程度,股票活跃程度越高,投资者调整组合需要时间越短,其所持头寸长时间暴露风险可能性越小,买卖价差越小,预测交易量与股票流动性正相关。

公司特征变量用公司规模、成长机会和财务杠杆来表示。本文用总资产自然对数ln(AT)来衡量公司规模,Merton[13]认为规模越大,受到外界关注越多,为满足外界相关各方的要求,公司会进行更多信息披露,从而降低信息不对称,提高股票流动性,预测ln(AT)与股票流动性正相关;用账面市值比(MB)来衡量成长机会,Agarwal[14]认为高成长的公司会受到更多关注,股票流动性增加,预测MB与股票流动性正相关;本文用资产负债率来衡量公司财务杠杆,债务能够降低管理者与投资者之间的信息不对称程度,使得知情交易者与非知情交易者的信息不对称程度降低,股票流动性增加,预测LEV与股票流动性正相关。回归模型如下:

TURNt=β0+β1AC+β2DISi,t-1+β3AC×DISi,t-1+β4ln(V)+β5ln(P)+β6ln(W)+β7LEV+β8ln(AT)+β9MB+ε (9)

LNL=β0+β1AC+β2DISi,t-1+β3AC×DISi,t-1+β4ln(V)+β5ln(P)+β6ln(W)+β7LEV+β8ln(AT)+β9MB+ε (10)

四、经验检验

1定向增发公司与非定向增发公司盈余管理比较

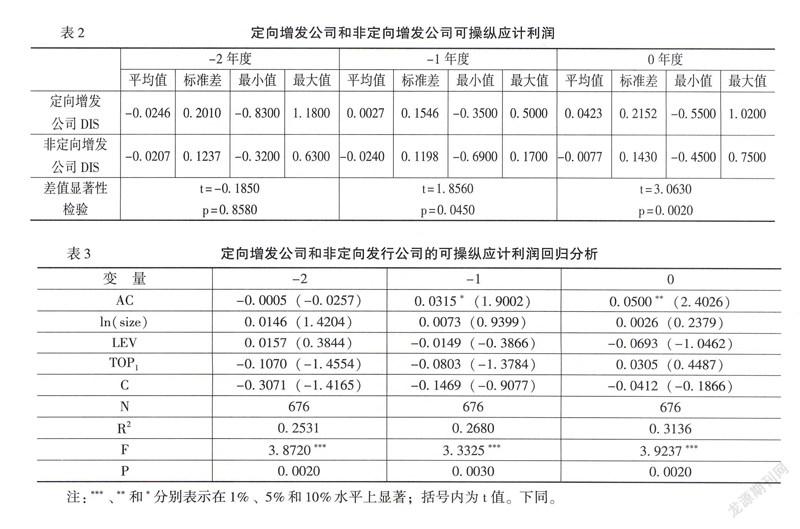

本文利用Euclidean方法求距离,将距离最短作为该定向增发公司的配对样本,计算定向增发公司和配对样本可操纵应计利润。在计算式(2)、式(3)参数时,本文分年度对2006—2012年全部深、沪A股上市公司分行业利用式(3)进行OLS回归分析,求得参数值α0、α1 、α2 、α3、α4,这个过程每年进行一次,经过式(1)、式(2)、式(3)和式(4)计算,求得第0年、第-1年、第-2年度定向增发公司和配对样本(非定向增发公司)的可操纵应计利润后进行比较。表2是定向增发公司和配对样本(非定向增发公司)可操纵应计利润计算表。

表2采用配对样本均值比较,从表2中看出:在-1年度定向增发公司DIS均值为00027,非定向增发公司为-00240,在005水平上存在显著差异;在0年度定向增发公司DIS均值为00423,非定向增发公司DIS均值为-00077,在001水平上存在显著差异;在-2年度均值比较不存在显著差异,说明定向增发公司在增发前一年和当年进行了向上盈余操纵,初步证实了假设1。

2定向增发公司和非定向发行公司的可操纵应计利润回归分析

以上是对定向增发公司与非定向增发公司可操纵应计利润做了单因素均值比较,但ln(size)、LEV 和TOP1都是影响可操纵应计利润的因素,本文对其进行控制,采用式(8)进行回归分析,结果如表3所示。

由表3可以看出,F值都在001水平上显著,说明该模型设置是合理的,AC的系数在-2年度并不显著为负,但在-1年和0年AC系数分别为00315和00500,在010和005水平上显著为正,这进一步证实了假设1。说明在我国大多数上市公司股权集中度比较高,公司经营决策也更多体现了大股东意图,大股东为了更多占有上市公司财富,在定向增发之前通过向上盈余操纵提高股票价格,吸引机构投资者,募集更多资金。控制变量ln(size)、LEV和TOP1系数不显著,因为其中任何一个变量对可操纵应计利润影响都有正反两方面效应,综合反映变量系数不显著,这与本文预期一致。

3盈余管理对股票流动性影响回归结果

(1)相关性分析

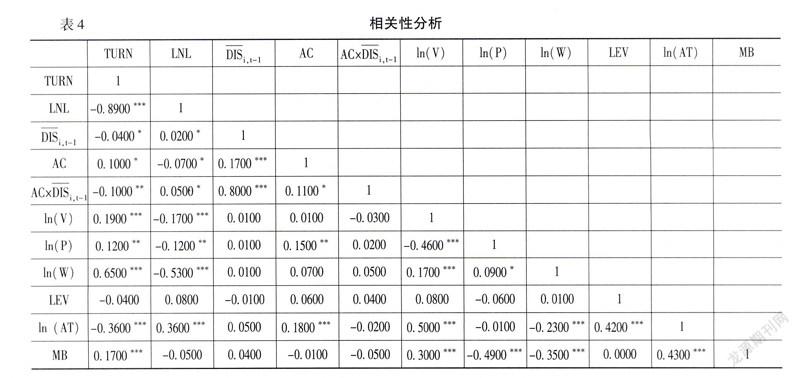

为了证明盈余管理对股票流动性的影响,本文进行各变量相关性分析,结果如表4所示。

从表4可以看出,TURN与LNL相关系数为-08900,相关程度比较高,并且两个指标度量股票流动性方向相反。TURN和LNL与DISi,t-1回归系数分别为-00400和00200,在010水平上显著,说明上市公司通过盈余管理提高信息不对称程度,降低股票流动性;TURN和LNL与AC回归系数分别为01000和-00700,在010水平上显著,说明与非定向增发公司相比,定向增发提高了股票流动性。TURN和LNL与AC×DIS回归系数分别为-01000和00500,说明上市公司在定向增发过程中加大了盈余管理对股票流动性下降的程度。TURN和LNL与ln(V)回归系数分别为01900和-01700,在001水平上显著,说明股票交易量越多,股票市场就更加活跃,市场深度增加,股票流动性增加;TURN和LNL与ln(P)、ln(W)回归结果与预期相反,可能是由于我国证券市场是竞价交易市场,而国外市场是做市商交易市场的不同所致。TURN和LNL与ln(AT)回归系数分别为-03600和03600,在001水平上显著,说明公司规模越大,受到市场投资者关注越多,股票交易也越活跃。TURN与MB回归系数为01700,在001水平上显著,LNL与MB回归系数不显著为负,说明投资者看好公司成长性好的股票,竞相购买股票,股票交易量增加,股票流动性增加。本文进行共线性统计,VIF(方差膨胀因子)均小于5,这说明不存在多重共线性问题。

(2)多元回归分析

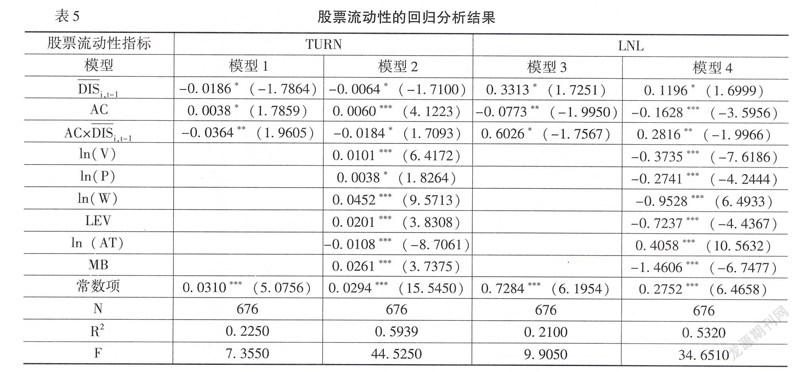

为了证明假设H2和H3,本文就盈余管理对股票流动性的影响进行回归分析,回归结果如表5所示。

从表5可以看出:在模型1和模型2中,AC与TURN的回归系数分别是00038、00060,分别在010、001水平上显著为正;在模型3与模型4中,AC与LNL回归系数-00773和-01628,在001水平上显著为负,这恰好证明了假设2,说明大股东出于私利动机,通过定向增发短期内操纵应计利润,使公司业绩达理想水平,提高股票价格,吸引更多投资者,股票流动性增加;机构投资者加入上市公司之后,作为长期战略投资者,积极发挥对大股东的监督作用,有效改善公司治理水平,缓解了大小股东信息不对称与代理问题,减少股票价格波动与投资者买卖股票价差,提高股票市场流动性。DISi,t-1与TURN回归系数分别为-00186和-00064,DISi,t-1与LNL回归系数分别为03313和01196,在010水平上存在显著差异,说明盈余管理降低了上市公司信息披露质量,提高了外部投资者与上市公司信息不对称程度,股票买卖价差扩大,股票流动性降低。AC×DISi,t-1与TURN回归系数分别为-00364和-00184,AC×DISi,t-1与LNL回归系数分别为06026和02816,在010、005水平上显著,说明上市公司为了募集更多资金,在定向增发过程中进行向上盈余操纵,提高股票发行价格,即定向增发加大盈余管理对股票流动性的影响。

从TURN 、LNL与交易特征向量回归结果分析: TURN、LNL与ln(V)回归结果和本文预期相一致,交易量代表交易活跃程度,股票越活跃,投资者调整投资组合越容易,那么风险就会相应减少,交易及时性和股票流动性也会相应增加。TURN、LNL与ln(P)回归结果与本文预期相反,股票价格上升,并不能使股票交易量减少,说明我国证券市场与国外相比有着很大差异,市场上更多投资者主要进行短期投机而不是出于长远打算。TURN、LNL与ln(W)的回归结果与本文预期相反,说明我国股票市场交易者,更多是从事股票投机交易,而不是进行长远投资,“追涨杀跌” “羊群效应”现象比较普遍,虽然股票波动比较大,风险大,但仍然有大量投资者交易股票。

在考虑了公司特征向量因素后,ln(AT)与TURN回归结果显著为正,与LNL显著为负,说明公司规模越大,会受到政府部门、中小投资者关注也越多,公司会主动披露更多信息,从而降低信息不对称成本,股票流动性增加;MB与TURN回归系数显著为正,与LNL回归系数显著为负,说明高成长的公司受到更多投资者的关注,股票流动性增加;LEV与TURN显著为正,LEV与LNL显著为负,说明财务杠杆降低了信息不对称,股票流动性增加。

五、稳健性检验

本文进行了如下检验:第一,把2006—2012年度定向增发公司按年度分别进行分析,通过与配对样本进行均值比较之后,分别进行多因素回归分析,回归结果与H1一致。第二,本文采用了有效流速(EL)指标表示股票流动性,公式表示为:

EFVt=Vt/NUStAMt=TURNt(PRmax-PRmin)/PRt-1 (11)

EFVt表示有效流速,该值越大,股票流动性增加;AMt表示振幅,该值代表股票价格波动幅度,该值越大,股价波动性越大,说明投资者对于市场中股票价格判断存在明显差异,信息不对称程度越高,买卖报价价差扩大,股票流动性降低;Vt表示成交量;NUSt表示流通股数量;PR表示价格;TURNt表示换手率,该指标从数量上度量股票流动性,成交量越大,股票流动性增加;EFV表示1单位股票价格波动能够引起成交量的变化,该指标从成交量与价格方面综合反映股票流动性,即从市场深度与宽度两个方面度量,综合反映了股票流动性影响。因变量采用EFVt;自变量采用DISi,t-1、AC、AC×DISi,t-1;控制变量采用交易特征变量:ln(V)、ln(P)与ln(W);公司特征变量采用LEV、ln(AT)与MB,之后进行回归分析,回归结果与上述实证结果没有显著差异,再次证明H2、H3是正确的。

六、研究结论与政策建议

本文对定向增发过程中是否存在盈余管理进行研究,通过配对样本均值比较,以及多因素综合分析,表明了定向增发公司在增发前一年和当年进行了向上盈余操纵。就盈余管理行为与股票流动性关系进行回归分析,结果表明:与非定向增发公司相比,定向增发公司股票流动性更好;定向增发加大盈余管理对股票流动性下降影响程度。这一发现补充了定向增发时盈余管理相关的研究。在实践中,该研究可以为相关的政策主管部门提供参考、指导与建议,便于其加强监管,完善上市公司的治理结构,进一步抑制定向增发过程中的盈余管理行为,促使上市公司健康稳步发展。

基于此本文提出如下政策建议:

第一,机构投资者具有先进管理经验与技术,有能力解读与理解上市公司财务与经营情况,促进市场对信息正确反应,有效缓解大小股东之间代理问题,缓解信息不对称,提高股票流动性。因此,政策主管部门应制定政策鼓励机构投资者购买上市公司股票,减少机构投资者购买上市公司股票的成本,让机构投资者积极参与公司治理,改善我国上市公司“一股独大”现象,从而优化股权结构,提高上市公司信息披露质量,提高股票流动性。

第二,盈余管理增加外部投资者与大股东之间信息不对称成本与代理成本,降低股票流动性。为了加强对盈余管理行为监督,政策主管部门应加强对上市公司财务信息披露监管的同时,还应要求上市公司完善非财务信息的披露,除应披露上市公司会计政策等影响企业盈余信息之外,还应对缺乏会计原则与基础会计处理事项,比如会计人员职业判断原则与基础等做出充分披露,以充分反映交易事项的本质。

参考文献:

[1] Healy,PM, Wahlen,JMA Review of the Earnings Management Literature and Its Implications for Standard Setting[J]Account Horizons,1999,13(4):365-383

[2] Marciukaityte,D,Szewczyk,SH, Varma,RInvestor Overoptimise and Private Equity Placement[J]Journal of Financial Research, 2005,28(4):591-608

[3] 章卫东,邹斌,廖义刚定向增发股份解锁后机构投资者减持行为与盈余管理[J]会计研究,2011,(12):63-69

[4] 李增福,黄华林,连玉君股票定向增发、盈余管理与公司的业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J]数理统计与管理,2012,(5):941-950

[5] Teoh,SH,Welch,I, Wong,TJEarnings Management and the Long Term Market Performance of Initial Public Offerings[J]The Journal of Finance ,1998,53(6):1938-1974

[6] 陆正飞,魏涛配股后业绩下降:盈余管理后果与真实业绩滑坡[J]会计研究,2006,(8):52-59

[7] 张祥建,郭岚大股东控制与盈余管理行为研究:来自配股公司的证据[J]南方经济,2006,(1):72-86

[8] Field,LC, Sheehan,DPIPO Underpricing and Outside Blockholdings[J]Journal of Corporate Finance ,2004, 10(2):263-280

[9] Wu, YLThe Choice of Equity Selling Mechanisms[J]Journal of Financial Economics,2004,74(1):93-119

[10] Wruck,KH, Wu,YLRelationships, Corporate Governance, and Performance: Evidence from Private Placements of Common Stock[J]Journal of Corporate Finance,2009,15(1):30-47

[11] 邓路,王化成,李思飞上市公司定向增发长期市场表现:过度乐观还是反应不足[J]中国软科学,2011,(6):167

[10] Ascioglu,A,Shantaram,PHEarnings Management and Market Liquidity[J]Review of Quantitative Finance and Accounting,2012,38(2):257-274

[11] 韩国文,谢帆,陆菊春盈余管理和市场流动性的关系——基于深圳A股市场的实证研究[J]北京理工大学学报(社会科学版),2012,(5):19-24

[12] Bartov,E,Gul,FA, Tsui,JSLDiscretionary-Accruals Models and Audit Qualifications[J]Journal of Accounting and Economics,2000,30(3):421-452

[15] Kothari,SP, Leone,AJ, Wasley,CEPerformance Matched Discretionary Accrual Measures[J]Journal of Accounting and Economics,2005,39(1):163-197

[16] Watts,RL,, Zimmerman,JLPositive Accounting Theory: A Ten Year Perspective[J]Accounting Review,1990,65(1):131-156

[17] 陈辉,顾乃康,万小勇股票流动性、股权分置改革与公司价值[J]管理科学,2011,(3):43-55

[18] 魏明海,雷倩华公司治理与股票流动性[J]中山大学学报,2011,(6):181-191

[19] 胡啸兵, 何旭静,张成虎中国股票市场流动性与收益率相关分析——基于Copula-GARCH模型的实证研究[J]大连理工大学学报,2012,(2):49-53

[13] Merton,RCA Simple Model of Capital Market Equilibrium with Incomplete Information[J]The Journal of Finance, 1987,42(3): 483-510

[14] Agarwal,PInstitutional Ownership and Stock Liquidity[R]Social Science Research Network Working Paper, No1029395,2007

(责任编辑:孟 耀)