融资融券对我国上市银行股价波动率影响效应的实证研究

2016-09-10季恒波

【摘要】融资融券业务由于其特有的杠杆作用盘活了大量投资者的证券资产,提高了我国证券市场的流动性;其特有的卖空制度也为投资者提供了更加多元的获利渠道,对股价的稳定起到了积极的作用。本文选取16支上市银行为标的股,对其股价波动率进行实证分析,探究融资融券业务对我国上市银行股价波动率的影

【关键词】融资融券 上市银行 股价波动率

一、引言

1990年11月20日上海证券交易所正式成立,标志着我国股票市场的诞生,20多年来,我国股票市场发展迅猛。但长期以来,我国股票市场的获利主要依靠做多的方法,即在上升的行情中市场主体依靠所持有股票价格的上涨进行获利,但缺乏从下降的行情中获利的机会,不利于投资者规避风险。且股票市场的融资渠道单一,购买股票主要依靠投资者所持有的资本数额;股价波动性较大,没有很好的机制来对大幅度的股价波动起到内在稳定器的作用。

传统的证券交易方式是投资者支付现金购买证券或者出售持有的证券资产换取现金,融资融券制度是在证券交易的过程中,证券经纪商以投资者提供的部分现金或有价证券作为抵押,借给投资者一定的资金用来购买证券或借给投资者一定数量的证券供其出售[1]。具体来看,融资交易就是投资者以本身自有的资金或证券作为抵押,向证券公司借入资金用于证券买入,并在约定的期限内偿还借款本金和利息;融券交易是投资者以自有资金或证券作为抵押,向证券公司借入证券卖出,在约定的期限内,买入相同数量和品种的证券归还券商并支付一定的融券费用[2]。这种制度使得投资者在上升行情中可以借钱买券,下降行情中借券卖钱,保证了理性投资者在上升和下降行情中均可获利。因此,融资融券业务在证券市场的运行过程中起到了抑制股价剧烈波动的作用。

融资融券业务最早起源于美国(1934年),随后1951年和1962年日本和中国台湾也开始分别实行融资融券制度。2010年3月31日,我国的融资融券业务正式启动,首批6家券商、90支标的证券进行融资融券业务的试点工作。虽然我国的融资融券业务发展时间较短,但整体呈现出较快的发展势头,2015年初,我国融资融券标的股经过4次扩容后已达到900支,两融余额在14年突破1万亿元大关后,2015年虽经历动荡,但整体发展势头良好,截止2015年12月11日,两融余额达1.15万亿元。

银行股作为我国证券市场的权重股,其价格波动对于整个股市的变化趋势有着重要的影响。同时,银行股作为市盈率较低的股票,股票价格却一直维持在较低水平,截止2016年2月26日,我国16家上市银行中股价最高的为南京银行,其股价也仅为14.68元。随着利率市场化的推进,民营银行和互联网金融的冲击,银行股将受到必将较大的影响,如何利用融资融券制度推动银行业股价平稳运行,具有一定的现实意义。

二、数据来源和指标选取

(一)样本来源

根据我国证监会发布的《2015年4季度上市公司行业分类结果》显示,主营业务为货币金融服务我上市公司共计16家,包括南京银行、北京银行、宁波银行、光大银行、工商银行、建设银行、交通银行、中国银行、中信银行、农业银行、招商银行、兴业银行、民生银行、浦发银行、华夏银行、平安银行(排名不分先后)。为剔除不同时点上加入融资融券业务的标的股票在数据一致性方面存在的误差,本文以最后纳入两融业务的南京银行的融资融券业务开展时间为样本数据的起始时间,选取银行股板块指数以及个股融资融券明细表数据,利用Catmull-Rom Spline插值法将停牌导致的缺失数据补全,样本周期为2011年12月5日至2015年3月31日。本文所采用的数据来源于上海东方财富证券研究所的Choice数据库和同花顺数据中心。

(二)变量选取与数据处理

1.被解释变量。本文所涉及的变量主要是银行板块指数、融资买入额和融券买入额3个变量。被解释变量银行板块指数波动率(VOL),通过GARCH模型提取条件异方差序列,作为衡量股价波动率的序列。

从同花顺行情软件中导出银行板块指数作为衡量波动率的样本数据,选取2011年12月5日至2015年3月31日的银行板块历史收盘价,记为p,利用Catmull-Rom Spline插值法将停牌导致的缺失数据补全,再通过建立GARCH模型提取每只股票的条件异方差序列作为衡量股价波动率的序列[3],具体步骤如下:

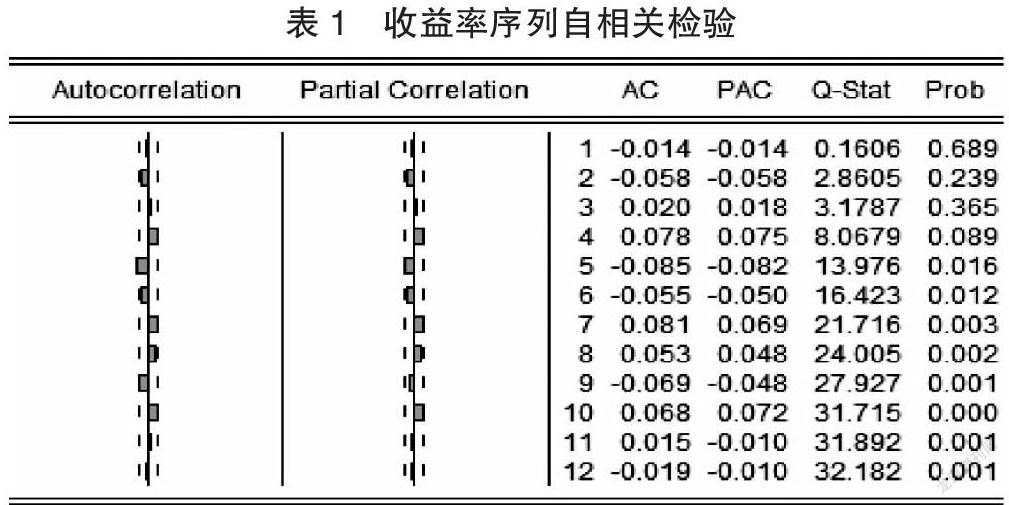

建立指数的收益率序列r=lnpt-lnpt-1,利用eviews6.0软件对收益率序列进行自相关检验。

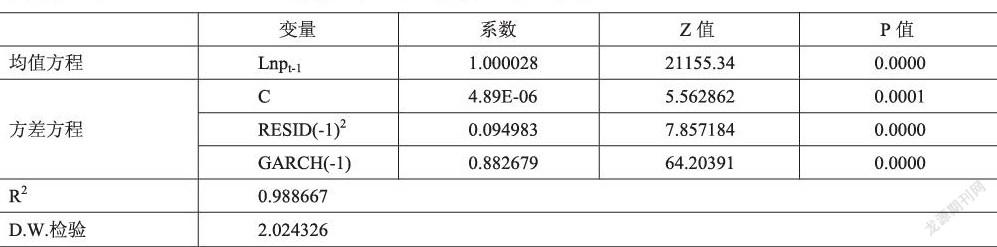

由图可以看出,收益率序列不存在显著的自相关。利用eviews6.0软件对GARCH模型进行估计,得到表2,模型估计结果显示,各变量的系数都是显著的,模型的拟合程度也比较高,由此可以看出此GARCH模型是比较理想的。

最后,提取GARCH模型的条件异方差序列,作为银行指数股价的波动率序列,记为VOL。

2.解释变量。融资余额变化率(RZR),用本期融资余额的对数减去上一期融资余额的对数得到,即RZR=lnRZt-lnRZt-1。在东方财富软件中导出16只标的股票2011年12月5日至2015年3月31日的当日融资余额,将16支股票的当日数据加总记为RZ,根据RZR=lnRZt-lnRZt-1得到加总后融资余额变化率序列。

融券余额变化率(RQR),用本期融券余额的对数减去上一期融券余额的对数得到,即RQR=lnRQt-lnRQt-1。在东方财富软件中导出16只标的股票2011年12月5日至2015年3月31日的当日融券余额,将16支股票当日数据加总记为RQ,根据RQR=lnRQt- lnRQt-1得到融券余额变化率序列[4]。

三、实证检验

1.单位根检验。时间序列的平稳性检验是模型分析的前提,对时间序列的平稳性进行检验,常用的方法是单位根检验,若时间序列不存在单位根,则说明此序列是平稳的;若存在单位根,则是非平稳序列。常用的单位根检验方法是ADF(Augmented Dickey-Fuller Test)检验,检验结果如表3所示。

从表3的单位根检验可以看出银行指数日波动率序列VOL、融资买入额日变动率RZR、融券买入额日变动率RQR的ADF值均小于显著性水平为1%、5%、10%的临界值,因此,以上三个变量不存在单位根,均为0阶单整,是平稳序列数据。

2.模型设定及检验。

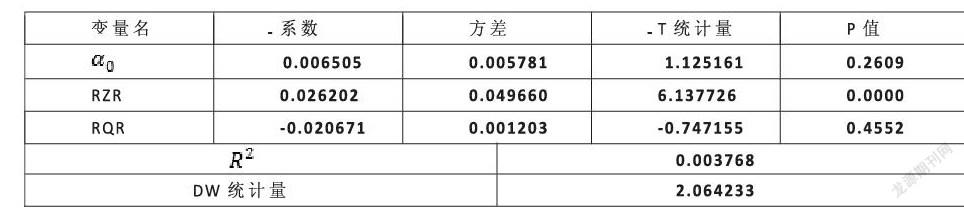

本文建立波动率VOL和自变量RZR和RQR之间的OLS回归:VOL=α0+α1RZR+α2RQE+εT (3-1)

对式3-1进行回归,结果如下:

回归方程如下:

VOL=0.026202*RZR-0.020671*RQR-0.006505

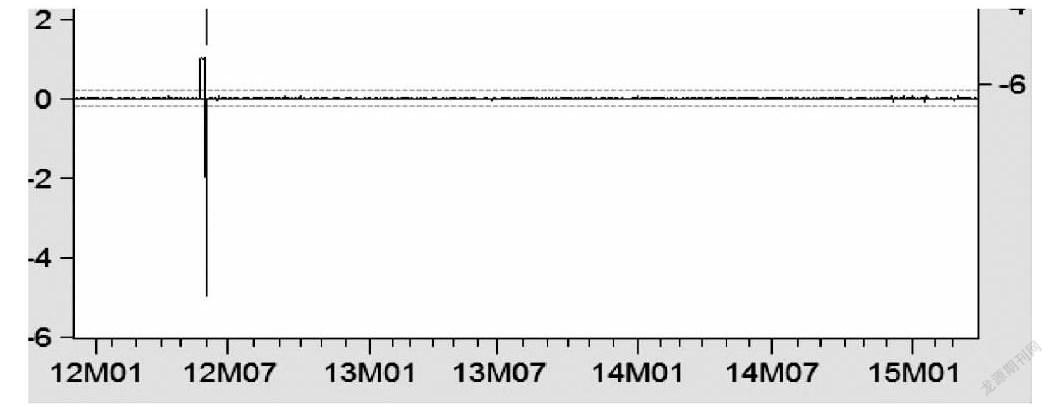

从回归结果可以看出,融资余额变动率的P值为0.0000,融券余额变动率的P值显著大于5%的显著性水平,说明融资余额变动率对股价波动有直接的影响,而相比之下,融券余额变动率的影响则相对较小。同时,模型的拟合优度值仅有0.003768,说明模型的拟合优度不是特别的理想,只是一个模拟回归,因为单靠融资融券不足以解释复杂的股市波动。下面对均值方程的残差进行ARCH效应检验,看其是否具备ARCH效应。

从残差图可以看出,剔除掉异常值之后的残差波动整体呈现较小的波动性,因此,可排除模型存在ARCH效应。

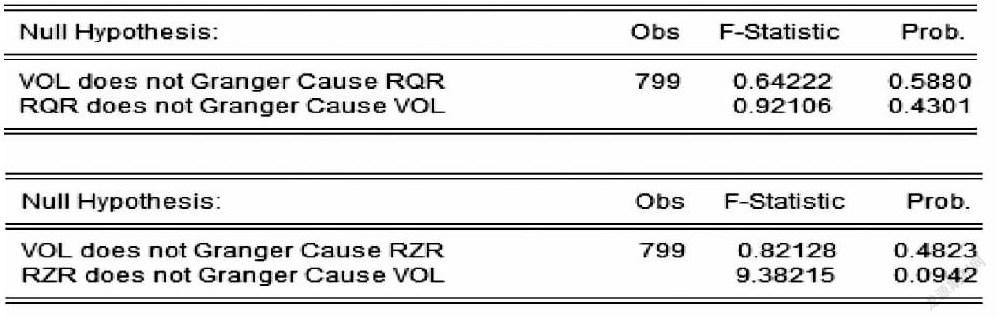

从变量的ADF检验结果来看,三个变量是0阶单整,存在协整关系,但从回归结果来看,融券余额变动率对股价的波动率的解释能力较弱,因此,有必要对其进行格兰杰因果关系检验,讨论变量之间是否存在直接关系。

结果分析:从格兰杰因果检验可以看出,在10%的显著性水平下不能拒绝融券余额变动率和股价波动率之间不存在显著因果关系的原假设,也即融券余额变动率对银行业股价波动率之间不存在显著的因果关系,融资余额变动率对股价波动有显著的直接影响。

四、结论

融资融券业务在我国开展已经有5年的时间,其对中国证券市场的运行起到了不可忽视的作用,众多优秀专家学者也对两者间的关系进行了大量的研究,硕果颇丰。但考虑到目前我国经济转型的压力和资本市场开放的不断探索,对融资融券业务与银行股股价运行关系的研究具有很强的现实意义。而通过资料搜集,作者发现国内外对产业融资融券效应的研究分析进行的较少。

本文选取开展融资融券业务的标的银行证券为研究对象,考虑到数据的可获得性和完整性,将研究期间调整为2011年12月5日至2015年3月31日,选取研究期间各标的证券的截止日融资余额、截止日融券余额,银行指数的日收盘价,利用GARCH模型提取银行指数股价波动率。通过对变量进行平稳性检验、自相关检验,得出融资余额变化率和股价波动率之间存在正相关关系,融券余额变化率与股价波动率之间存在负相关关系,但通过后续分析发现其影响效应不显著。

因此,针对结论我们不难发现融资融券的实行对我国银行也股价的波动率起到了一定的助推作用,一定程度上扩大了银行业股价的波动率。分析只是建立在理论的基础之上,不排除存在一定的误差,其内在的运行机制还需要我们进行进一步的探索。

参考文献

[1]刘丹凤.融资融券在中国的发展现状[J].中国集体经济,2014.6:46-47.

[2]孟召友.全面了解融资融券审慎参与投资[J].煤矿现代化,2010.5:127-128.

[3]廖士光,杨朝军.卖空交易机制、波动性和流动性一个基于香港股市的经验研究[J].管理世界,2005.12.

[4]李俊文.我国融资融券交易对市场波动性影响的实证分析[J].中国证券期货,2011.12.

作者简介:季恒波(1990-),男,汉族,江苏宿迁人,上海大学金融硕士在读,研究方向:IPO与跨国投融资。