安徽华信国际控股股份有限公司综合竞争力评价分析

2016-09-10徐梦丹李艳

徐梦丹 李艳

一、企业概况与行业分析

安徽华信国际控股股份有限公司2002年由叶简明创立,十余年来,在叶简明的带领下,华信人团结一心、风雨同舟,始终以保障和服务国家能源安全与发展为己任,大力实施走出去战略,以贸易带动经济、经济带动人才,成功进入能源全球贸易商行列。近年来,紧随国家“一带一路”发展战略,华信国际加快实施战略转型,着力打造能源产业投资与金融服务协调共进的国际投行,推动了企业持续快速发展。2014年公司营业收入超2200亿元,进入《财富》世界500强和世界品牌500强,被评为中国最具影响力企业,连续四年获得中国十大慈善企业称号。

华信国际是一家能源企业,目前在我国,能源领域企业产品同质化比较严重,但是也有一些新能源产品的推出,例如太阳能、风能、天然气、页岩气等等,目前都处于高速发展当中,随着全球对能源需求越来越大,能源危机的临近,越来越多的新能源被开发和研究出来,这对华信国际构成了一定的威胁。

目前我国的能源领域的企业数量相对较少,因此就我国而言,同业竞争不是特别激烈,但是并不是不存在竞争,在一些能源企业较多的地区,仍然存在较为激烈的竞争,但是总体而言,竞争不是很激烈。但是,在国际市场上,能源企业数量十分庞大,竞争十分激烈。

二、财务分析

(一)资产负债表分析

上表是华信国际2013~2015年度资产负债表分析,从数据上看,企业2015年度的总资产比上年增加77.59%,从303666万元增长至539306万元,增长235640万元。负债总额比上年增长634.14%,其中主要是流动负债的增长,因此对企业短期偿债能力构成较大压力。

(二)利润表分析

上表是企业2013~2015年度利润表分析,从表中数据可以看到企业2015年度营业收入比2014年度增加了47%,从2014年度的541760万元增长到2015年度的798333万元,增长256573万元,同时,投资收益和营业外收入有较大幅度增长,投资收益从2014年度1223万元增长到2015年度的16003万元,增长14780万元,增幅1208.50%,增长达到12倍,而营业外收入从2014年度的419万元增长到2015年度的2352万元,增长1933万元,增幅达到461.33%,同时,2014年度净利润为10557万元,而2015年度净利润为19423万元,比2014年度增长8866万元,增长83.98%。

(三)现金流量表分析

上表是企业2013~2015年度现金流量表分析,可以看到,企业2015年度经营活动产生的现金流净额为较2014年下降104.03%,投资活动产生的现金流净额增长94.64%,但是筹资活动产生的现金流净额却下降22207.48%,导致2015年度现金及现金等价物净增加额出现了下降,下降105.06%。而且经营活动现金流下降,说明企业主营业务业绩不佳。

三、盈利能力分析

上表是华信国际最近三年的盈利能力指标,可以看到,在2015年度,华信国际盈利能力指标比往年要好一些。以净资产收益率为例,2015年度为5.46%,而2013和2014年度仅为1.69%和3.95%。但是值得注意的是,华信国际在最近三年间的主营业务成本率几乎无太大变化,这说明华信国际的盈利增长并不是主要来自于成本控制。事实上,华信国际只是一家民营能源企业,规模相对于国有大型企业以及众多的跨国能源巨头而言还是比较小,这些大型能源企业是华信国际的主要供应商,这些能源企业由于资金规模庞大,占据着大量的市场,具备一定的市场支配地位,有时候甚至具有一定的垄断市场能力,因此议价能力较强。而采购成本又是华信公司成本最主要的组成部分,无法有效降低采购成本,是导致华信国际主营业务成本率始终居高不下的原因。

同时可以看到,2015年度的主营利润比重比2014年减少许多,而非主营却增加很多,这说明华信国际2015年度利润增长主要来自非主营业务。

华信国际面临的新进入者的威胁十分的小,但是,随着我国市场经济的不断发展,经济体制改革的不断推进,未来可能有更多的外资和民营资本进入能源领域,值得华信国际警惕。这就要求华信国际在未来立足于主营业务利润的增长,将主营业务做好、做强,以应对未来可能的竞争,保持盈利的持续性,依靠非主营利润的增长只能是暂时的。

(一)偿债能力分析

2015年度华信国际的短期偿债能力有所下降,流动比率从2013年和2014年的6.76%和7.34%,下降为2015年度的1.72%,速动比率和现金比率也出现了下降,分别是1.71%和4.99%%。从资产负债率来看,2015年度升高至了42.89%,因此长期偿债能力也在下降。因此,总体而言,企业的偿债能力是在下降的。

目前我国的政治环境稳定,为企业发展提供了良好的空间,国家政策也对民营企业和能源企业予以支持。最近一些年来,政府对于能源领域越来越关注,相关法律法规也在不断完善。而且我国已经加入WTO,并且与其他很多国家签署了自贸协定,最近还在推行一带一路经济带政策,为企业走向海外市场提供了机遇。

在我国的经济趋势发展良好,居民生活和工业生产对能源的需求越来越大的情况下,华信国际在最近几年间加快了发展速度,进行了许多投资活动,新建了许多工厂,并走向海外市场。在这个过程中使用了大量的银行贷款和商业贷款,这是造成华信国际资产负债率在2015年度升高的主要原因。

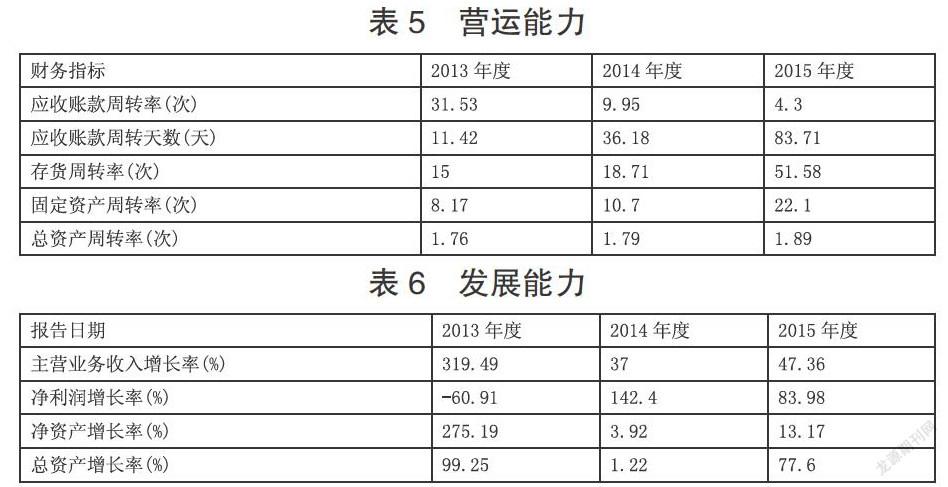

(二)营运能力分析

上表是企业最近三年的营运能力指标,从中可以看出企业的应收账款周转率在降低,2015年度降低至4.3次,应收账款周转天数在加长,2015年度达到了83.71天,这说明企业应收账款的回收速度较慢,催收能力不强,存在坏账风险。

华信国际2015年度的存货周转率为51.58次,比2014和2103年度有大幅度的增长,固定资产周转率和总资产周转率也呈现增长态势。

华信国际存货周转率增长的主要原因是,近年来我国消费者对于民族企业呈现支持的态度,尤其是品质优良的民族企业,而且我国消费者由于生活水平的提高,对于产品的质量和服务有了更高的要求,而华信国际立足于本土,了解我国消费者实际需求,因此能提供更多的本地化服务,为扩大销售提供了有利的条件。

不仅如此,华信国际在生产和经营当中始终坚持科学发展的理念,每年都投入大量的研发资金研发新技术和新工艺,争取提高生产效率,降低生产成本。公司拥有众多的高学历研发人员,并拥有许多专业技术人员,为公司发展创造了良好条件。因此华信国际的产品质量在不断提高,并且物美价廉,在市场上比较受欢迎,存货周转速度较快,不存在库存积压现象。

(三)发展能力分析

上表是企业最近三年的发展能力指标,从中可以看到,仅有净利润增长率在2015年度出现了降低,但依然有83.98%,并不算很低,其他指标都在上升,因此综合来看,未来发展能力不错。

华信国际作为一家本土民营企业,对于本土消费者的需求十分了解,可以推出一些满足本土消费者需求的产品,并提供更多的具有特色的本地化服务。而且,我国消费者对于民族企业产品也越来越支持,这是华信国际所具备的优势。另一方面,华信国际拥有众多的高学历人才,众多的专业技术人员,为企业的研发和生产创造了良好条件,提高了企业的研发能力,为企业提高生产效率,降低生产成本创造了有利条件,因此,这也是华信国际所具备的优势。

但是,华信国际仅仅是一家民营企业,相比于国内很多的大型国有能源企业,例如中石油、中石化、中海油、延长石油等企业来讲,不仅资金规模较小,在技术实力、科研实力、销售实力等各方面都比较落后,而且相比较而言,很多消费者都比较相信大品牌,相信具备一定品牌知名度的品牌,中石油、中石化经常参与社会活动,履行社会责任,知名度高,而华信国际在普通消费者当中的知名度就比较低,这些都是企业的劣势。

我国正在积极推进一带一路经济带的建设,与许多国家和地区进行经济上的合作,加入WTO,签署自由贸易协定,实施出口退税,降低关税,建立自由贸易区,保税服务器等众多措施,为华信国际走向海外市场创造了良好的条件。

四、综合评价和预测

综合全文可知,华信国际在2015年度营业收入比2014年度增加了47%,从2014年度的541760万元增长到2015年度的798333万元,增长256573万元,同时,投资收益和营业外收入有较大幅度增长,投资收益从2014年度1223万元增长到2015年度的16003万元,增长14780万元,增幅1208.50%,增长达到12倍,而营业外收入从2014年度的419万元增长到2015年度的2352万元,增长1933万元,增幅达到461.33%,在这种情况下,华信国际2015年度净利润较上一年度出现了增长,2014年度净利润为10557万元,而2015年度净利润为19423万元,比2014年度增长8866万元,增长83.98%。

从盈利能力方面来看,企业盈利能力在2015年度出现了增长,预计还能继续保持这个趋势;

从偿债能力方面来看,企业的短期偿债能力和长期偿债能力都在降低,但是资产负债率并不算特别高,如果企业未来将短期债务变为长期债务,缓解短期偿债压力,那么短期偿债能力就会增加,长期偿债能力有所下降;

从营运能力来看,企业应收账款回收周期过长,因此预计未来有可能产生大额坏账损失,企业应当加强应收账款管理,控制应收账款水平,加强催收工作,防范坏账风险;

从发展能力上来看,企业未来发展能力应当不错,企业应当注意解决自身财务当中存在的问题,及时采取合理措施解决。同时,利用各方面有利条件发挥自身优势来扩大销售,回避自身的劣势,未来应当有不错的发展。

作者简介:徐梦丹(1994-),女,汉族,浙江嘉兴人,就读于宁波大红鹰学院,专业:财务信息化,研究方向:财务数据分析;李艳(1982-),女,汉族,河北衡水人,宁波大红鹰学院教师,研究方向:管理科学与工程,为本文的指导老师。