我国商业银行系统重要性的实证评估

2016-09-10江婕伍燕然胡松明

江婕 伍燕然 胡松明

【摘要】本文从规模、相互关联性、可替代性和复杂性四个维度构建了系统重要性评估的指标体系,并对2006~2015年间我国上市银行的系统重要性开展实证评估。研究表明五大国有控股商业银行的系统重要性远高于其它银行,且各银行系统重要性体现的方面有所不同;单家银行的系统重要性、不同银行之间系统重要性的差距有随时间下降的趋势。

【关键词】系统重要性 上市银行 指标法

一、引言

系统重要性金融机构(Systemically Important Financial Institutions,SIFIs)是在本轮国际金融危机中提出来的概念,也是宏观审慎监管的重点之一。美联储主席伯南克称,“终结银行业‘大而不倒’是此次金融危机最为重要的教训”。在本轮国际金融危机的发展过程中,我们可以清楚的看到SIFIs在系统性风险的爆发和蔓延中扮演了非常重要的角色,其破产严重威胁了金融稳定,甚至将政府拖入财政崩溃的边缘。

首先,SIFIs充当了系统性风险的“引爆器”。2007年4月次贷危机爆发时,以伯南克为代表的大多数人一度认为危机可以控制并很快过去。但2008年9月15日,美国五大投资银行之一的雷曼兄弟申请破产保护,引发了金融恐慌,标准普尔500种股票指数期货立刻下挫3.6%,印度等亚洲国家股市随之大跌,次贷危机由此演变为全球金融危机。高盛、摩根斯坦利、花旗、AIG等金融机构陆续陷入经营困境,对金融市场造成了更大的一波冲击。

其次,SIFIs成为了系统性风险的“放大器”。SIFI规模庞大,可替代性较弱,与市场主体的关联性很强,一旦倒闭,会对金融体系和实体经济产生巨大负面影响。本轮危机中,雷曼兄弟作为信用违约掉期(CDS)的主要交易者,是美国短期货币市场的重要做市商,其倒闭直接导致了短期货币市场的“停摆”,从而使过度依赖该市场进行融资的影子银行体系,包括投资银行、对冲基金、杠杆收购基金等机构,无法完成后续CDS交易清算,商业票据难以滚动发行。同时,与雷曼兄弟相似的高盛和摩根期坦利等投资银行立即失去市场信任,市场恐慌进一步加剧,风险以几何级速度迅速传播和蔓延。

第三,SIFIs变成了主权债务危机的“传感器”。在危机发生后,政府不得不救助SIFIs。救助SIFIs需耗费巨额公共资源,在政府财政资源匮乏的情况下,有可能导致更加严重的主权信用危机。冰岛、希腊等国家政府为救助本国金融机构已不堪重负,导致欧洲主权债务危机集中爆发。由于承担救助,据国际货币基金组织(IMF)估计,全球2015年公共债务占GDP比重将从2009年的91%上升到110%,比危机前水平提高37%。更重要的是,救助SIFIs会滋生严重的道德风险:一是扭曲激励机制,SIFIs将会以政府隐性担保为后盾,从事更大的冒险投资;二是增强市场对“大而不倒”信奉,SIFIs将更加便利地获得市场资源和竞争优势,造成不公平竞争。

金融危机爆发之后,加强对SIFIs的监管,已经成为各国金融监管改革的共识。对SIFIs的识别进行研究,无疑具有重要的理论意义和现实价值,这是对SIFIs实施审慎性监管政策的基石。本文将在对SIFIs识别中的指标评估法进行梳理的基础上,构建切实可行的指标体系,对中国上市商业银行的系统重要性开展实证评估,从而为我国实施宏观审慎监管提供参考。

二、研究方法与样本说明

(一)指标法介绍

对于金融机构系统重要性的识别,一些国际性组织和发达国家公布了初步方案,诸多学者也进行了研究。其中,指标法是较为普遍的、也是公认的评估方法。主要思路是挑选合理的指标,然后对金融机构进行逐一评估,计算得分,综合得出结果。指标法中影响力最大的有两个指南:一是FSB,IMF & BIS于2009年10月发布了评估金融机构、市场和工具系统重要性的工作指南。该指南初步提出,评价和判断某一金融机构的系统重要性,可以从三个方面考虑:规模、可替代性和关联性;二是在FSB的指导下,巴塞尔银行业监管委员会(BCBS)宏观审慎监管工作组(MPG)于2011年提出了识别全球系统重要性银行(G-SIBs)的初步方法,该方法仍以指标法为基础,包括规模、相互关联性、可替代性、复杂性和跨辖区的活动五个方面的指标。银监会的工作论文(李文泓(2011))曾用指标法评估金融体系的脆弱性。指标法研究侧重于不同指标的选取,采取的计算方法一般都是等权重法。除此之外,一些学者提出用层次分析法(AHP)和熵值法分配权重。

(二)指标选取

在既有研究的基础上,本文首先建立指标的选取原则:1、理论性,指标能够从理论上解释导致银行及银行体系发生危机的传导机制;2、代表性,选取的指标能够准确及时地反映银行的经营状况和金融系统的安全程度;3、可得性,数据易得保证评价具有可操作性。

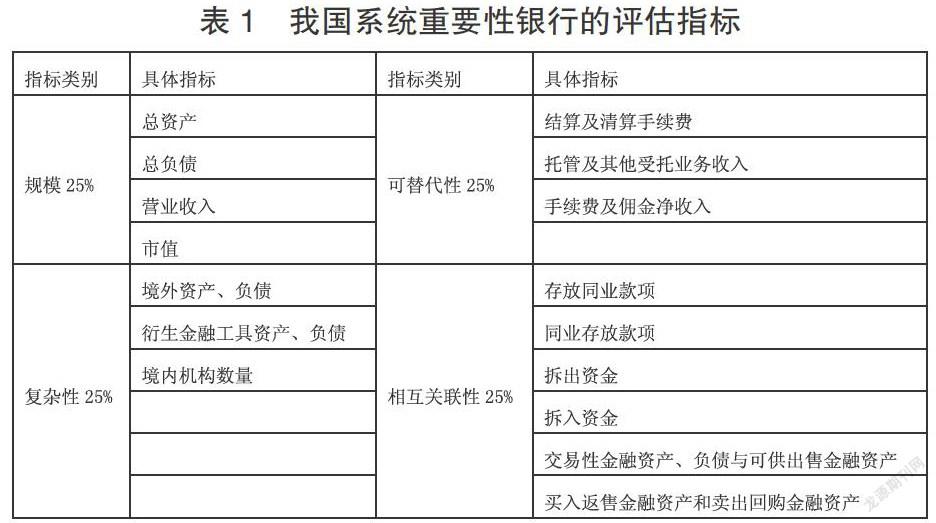

根据以上原则,本文选取四类指标对我国上市银行的系统重要性进行评估,它们分别为:规模、相互关联性、可替代性和复杂性,由于本文的研究对象是境内注册的、在国内具有系统重要性的金融机构,因此不需要衡量其在全球的活动程度(跨区域权利)。每个指标由相应子指标组成(表1)。

指标法中,单项指标的评分方法和各指标的权重设定是关键问题。参考BCBS(2011)提出的方法,本文对每项指标采取简单处理,再采用熵值法进行稳健性检验。具体来说,对于某特定金融机构的单项指标评分方法是:某金融机构该项指标的值除以样本中所有金融机构该项指标的和值,即取其百分比作为单项指标的得分;然后,对各指标采用等权重加权的方法,即赋予每类衡量系统性重要性的指标权重都相等,各占25%。如果一类指标下具有多个子指标,则对每个子指标同样采用等权重分配。

(三)样本说明

截止2015年底,我国A股上市的商业银行共计16家,包括5家国有商业银行和11家股份制银行。由于大型国有股份制商业银行的上市时间集中于2006年及之后,因此本文选取的样本期为2006~2015年。样本的市场数据来自于同花顺数据库、财务指标和其它数据来自于各家上市银行年报和季报。

三、实证结果与分析

依据上述指标衡量体系和计算方法,本文对我国16家上市商业银行的系统重要性进行了评价{1}。由评分结果可以发现:

首先,总体上看,我国具有系统重要性的商业银行是:中国银行、工商银行、建设银行、农业银行和交通银行五大国有股份制银行。其中,中国银行、工商银行、建设银行在2006~2015年的系统重要性得分中一直排名前三。中国银行在2006~2010年间的系统重要性评分结果一直排在第一位,长期以来是我国最具有系统重要性的大型银行,尤其是2006年中国银行的得分为1.7816,远超过排名第二的工商银行(得分1.4566)。但是,这种差距随着金融市场的完善呈现逐年缩小的趋势,排名第一和排名第二的两家银行在系统重要性方面的评分越来越接近,从2011年开始工商银行的系统重要性评分结果反超中国银行,排在第一位。

其次,从分项指标可以看出,具有相似系统重要性得分的银行但其所体现的方面也有所不同,工商银行、建设银行的系统重要性主要体现在规模大、缺乏可替代性方面。以工行为例,工行的总资产、中间业务和资产托管业务,均居于银行业之首,另外工行的相互关联性是五大行中最强的,这主要体现在交易性金融资产负债、可供出售金融资产和卖出回购金融资产业务上交易活跃。而中国银行的系统重要性则主要体现在业务复杂性高,2012年中行的衍生金融工具资产负债和境外存贷款业务,接近工行相应业务金额的3倍。

第三,从系统重要性的历年评分结果看,我国上市商业银行可聚为三大类:第一大类包括中国银行、工商银行、建设银行、农业银行和交通银行,这五大国有控股银行(尤其是前四家银行)的评分结果历年来都高于0.2,是我国具有高等系统重要性的银行;第二大类包括招商银行、民生银行、中信银行、兴业银行、浦发银行、光大银行,这六家银行的评分结果基本位于0.1-0.2之间,是具有中等系统重要性的股份制商业银行;第三大类包括华夏银行、北京银行、深圳发展银行、宁波银行、南京银行,这五家银行的评分结果基本在0.05以下,是系统重要性不高的地域性商业银行。

最后,虽然各上市银行的系统重要性评分结果有很大差距,但是从统计分析可以看出,系统重要性得分的最大值、中位数和标准差总体有随时间下降的趋势。2006年我国仅有7家上市银行,排名第一的中国银行评分高达1.7816,但是这种“一行独大”的趋势随着时间正在迅速减弱,至2012中国银行的评分大幅下降为0.7904。这可能是因为我国上市银行数目不断增多,银行间竞争加剧,导致单家银行的系统重要性有所降低。同时这也表明了近年来我国银行业市场化进程的进步,其他股份制银行和城市商业银行不断发展壮大。

四、稳健性检验

指标法的优点是操作简单、结果清晰,但是指标法在指标的筛选和权重的决定方面却颇受争议。本文对系统重要性银行评价所选取的指标主要依据来自于既有文献和全球金融监管机构所使用的指标,具有一定的权威性。这里对权重的分配采用熵值法再次进行评估,以检验上述结果是否稳健。

熵是对不确定性和时间无序程度的一种度量,一项指标的解释能力越强,代表的有效信息就越多,那么熵值就越小。因此,根据熵的特性按照各项指标对系统重要性的影响程度分别赋予不同权重。熵值法权重的具体操作步骤为:首先计算各项子指标占16家银行该项指标的比重,记为Yij,表示第i家银行的第j项指标比重值;然后计算该指标的信息熵值,其中m表示指标总数;最后计算信息效用值d,并以此获得指标信息的价值系数作为该指标的权重w。

本文在熵值法权重的计量基础上对16家商业银行的系统重要性再次进行评价{2}。结果发现:虽然两种权重方法下各上市商业银行的系统重要性得分存在一定差异,但是大致趋势和银行间的重要性排序不受影响。指标法作为评价银行系统重要性的一种定性方法,精确地得分值并没有太大意义,关键在于给出银行间的系统重要性顺序。熵值法和等权重法下银行的系统重要性顺序基本没有发生变化,因此上文的研究结论仍然成立,是稳健可靠的。

五、结论

加强对SIFIs的监管,已经成为各国金融监管改革的共识。以往的文献已经在SIFIs的识别提出了一系列的指标方法建议,但是这方面的实证研究尚比较缺乏。本文基于FSB,IMF & BIS和BCBS以及中国银监会提出的框架,以中国上市银行为样本,构建了切实可行的指标体系,并运用市场数据和年报数据对2006~2015年间我国上市银行的系统重要性开展了实证评估,弥补了这方面研究的不足。研究结果表明五大国有控股商业银行的系统重要性远高于其它银行,但各银行系统重要性体现的方面有所不同;总体上单家银行的系统重要性、不同银行之间系统重要性的差距有随时间下降的趋势。本文的结果为相关宏观审慎监管措施的制定提供了研究基础。

注释

{1}限于篇幅,指标的评分结果未列在正文中,如需详细了解请联系作者。

{2}限于篇幅,熵值法具体权重和分项指标的结果未列在正文中,如需详细了解请联系作者。

参考文献

[1]FSB,IMF & BIS. Guidance to Assess the Systemic Importance of Financial Institutions,Markets and Instruments: Initial Consideration [R].2009.

[2]Basel Committee on Banking Supervision (BCBS),2011.Basel III:A Global Regulatory Framework for More Resilient Banks and Banking Systems[R].Bank for International Settlements.

[3]李文泓.关于我国银行业顺周期问题与逆周期资本框架的实证研究.中国银监会工作论文2011年第4期.

基金项目:教育部人文社会科学研究青年基金项目“信息透明度与股价崩盘风险”(16YJC790037)。

作者简介:江婕(1978-),女,汉族,安徽人,北京师范大学经济与工商管理学院讲师,研究方向:资本市场、风险管理。伍燕然(1972-),男,汉族,北京人,北京师范大学经济与工商管理学院教授,研究方向:行为金融、证券投资;胡松明(1968-),男,汉族,四川人,北京师范大学经济与工商管理学院副教授,研究方向:国际金融、世界经济。