治理结构与中小企业融资约束

2016-09-10杨燕

【摘要】信息不对称是导致中小企业融资约束的根本原因,但信息不对称普遍存在。本文从治理结构的视角探讨中小企业融资约束问题,以2011~2013年江苏省中小板上市企业的相关数据为研究样本,实证研究中小企业特殊治理结构对其融资约束的影响。研究表明,中小企业特殊的治理结构会加大其融资约束:当其他条件不变时,董事长兼任总经理时融资约束较大;高管持股比例对融资的负面影响在董事长兼任总经理的企业更大。

【关键词】中小企业 治理结构 融资约束

信息不对称问题普遍存在大企业和中小企业,然而中小企业受到信贷配给的程度却远远超过了大企业,杨丰来等(2006)认为其主要原因在于中小企业特殊的治理结构。公司治理结构是现代企业的重要组成部分,源于代理成本,其基本目标是降低企业的代理成本,从而降低企业财务风险,提升企业竞争力,实现股东和利益相关者价值最大化。以往的研究主要集中在公司治理结构对财务风险、债权代理成本的影响方面,很少有人研究企业治理结构是否通过作用于企业管理,而影响其融资活动。本文将从中小企业的特殊治理结构入手,考察其对企业融资约束的影响。

一、研究设计

公司治理层面可选择的变量很多,主要涉及董事会特征、高管特征及股权结构这三个方面。佟光霁(2001)指出大多数中小企业存在两权合一的现象,管理层持股的比例较高。本文研究中小企业特殊的治理结构对其融资约束的影响,因此选择董事长是否兼任总经理、高管持股比例这两个变量代表中小企业特殊的治理结构。连建辉(2004)认为债务代理成本和企业的债务融资约束有着直接的联系,成本越高,企业受到的融资约束越大。对于中小企业,其所有权和控制权结合较为紧密,经理对股东的约束机制较弱,发生道德风险行为的可能性较大,因此银行等金融机构在进行信贷决策时,更倾向大企业而排斥小企业,中小企业受到较为严重的融资约束也正是其特殊的治理结构导致的债务代理成本较大的体现。因此,本文提出如下假设:董事长兼任总经理的中小企业面临更大的融资约束;高管持股比例越高,中小企业融资约束越大。

基于上文的假设,当企业的董事长兼任总经理,当企业高管持股的比例越高时,企业的债务代理成本越高,企业面临的外部融资约束越严重。Fazzari等(1988)认为由于存在外部融资约束,企业对成本较低的内部现金流的依赖性上升,因此企业投资对现金流的敏感性在一定程度上传达了企业融资约束程度的信息,投资对现金流越敏感,企业的融资约束程度越高。参考以往文献,建立如下模型来检验中小企业特殊的治理結构对其融资约束的影响:

其中,I表示中小企业投资支出,CF表示企业现金流,MS表示企业的治理结构,Control是控制变量,?着为误差项,i表示企业,t表示年份。Laeven(2003)认为β1是识别企业是否存在融资约束的主要参数。若β1>0,当现金流增加时,企业会扩大投资,意味着企业存在外部融资约束。Β2则是识别治理结构是否缓解或者加剧企业融资约束的主要参数。若β2<0,在这种治理结构下,企业投资对内部现金流的敏感性降低,意味着缓解了企业融资约束,反之加剧。

本文选取董事长是否兼任总经理(DUAL)和高管持股比例(HOLD)两个治理结构变量;选取企业成长性(GROW)和规模(SIZE)作为控制变量。选择江苏省中小板上市企业为样本,观察期为2011~2013年。

二、实证研究

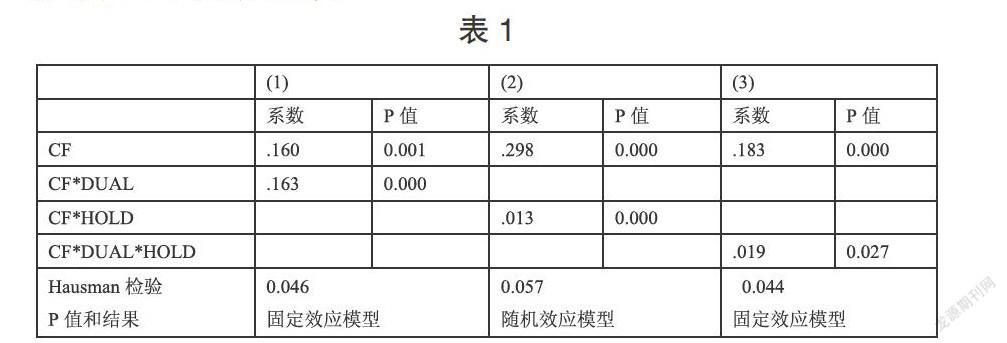

我们考察治理结构与中小企业的外部融资约束关系,在模型1和模型2中,分别以兼职情况和高管持股比例作为治理结构变量,在模型3中,两个变量以相乘的形式引入模型。回归结果见表1(只给出本文考察的变量)。

结果显示,CF的系数在所有回归中都显著为正,即企业投资对内部现金流是敏感的,表明样本内中小企业面临显著的外部融资约束。在模型1和模型2中,兼职情况和企业现金流的交互项、高管持股比例和企业现金流的交互项的系数都显著为正,表明当企业董事长兼任总经理、高管持股比例上升时,企业投资-现金流敏感性上升,意味着兼任和高管持股都不利于降低中小企业投资-现金流敏感性,一定程度上会加大中小企业外部融资约束。因此本文的研究假说1和假说2得到了经验数据的支持。在模型3中,两个变量的乘积和企业现金流的交互项的系数显著为正,且大于模型2中高管持股比例和企业现金流的交互项的系数,说明当企业存在董事长和总经理兼职的情况时,高管持股比例对企业融资约束有更大的负面影响。

三、结论

基于治理结构与企业财务风险的研究思路,本文以江苏省中小板上市企业为样本,研究了治理结构对企业融资约束的影响。结果表明,中小企业的特殊治理结构对其融资约束有一定的影响,当企业存在董事长和总经理兼职的情况,当企业的高管持股比例较高时,企业面临的外部融资约束更大;当董事长和总经理是同一人时,该高管持股比例对企业融资约束的影响比两者不是同一人时大。

本文的结论具有如下的政策含义,中小企业改善自身治理结构,如董事长和总经理二职分离、适当控制高管持股比例,能缓解外部融资约束,其原理在于中小企业所有权和经营权分离程度不高,股权代理成本较低而债务代理成本较高,经理人员对股东的道德风险行为有约束激励,因此董事长和总经理二职分离有利于抑制股东道德风险行为,降低企业债务代理成本,间接地缓解企业外部融资约束问题。其次,在建立公司治理结构时,要遵循实质重于形式的原则,根据自身的情况建立合理有效的治理结构。

参考文献

[1]杨丰来,黄永航.企业治理结构、信息不对称与中小企业融资[J].金融研究,2006.

[2]连玉君,程建.投资—现金流敏感性:融资约束还是代理成本?[J].财经研究,2007.

[3]杨棉之.股权结构、财务风险与债务资金成本—基于中介变量传导效应的研究[J].经济问题,2010.

[4]迟旭升,李明.公司治理与企业财务风险相关性研究—来自沪深两市主板A股上市公司的经验数据[J].东北财经大学学报,2011.

[5]宫海亮,迟旭升等.我国中小企业治理结构与财务风险相关性研究—基于中小企业板上市公司的经验数据[J].苏州大学学报,2014.

作者简介:杨燕(1990-),女,汉族,江苏南通人,南京师范大学商学院金融学;硕士研究生学历。