上市公司股票回购择时能力及影响因素

2016-09-10黄虹肖超顺

黄虹 肖超顺

摘 要:本文选取2011—2014年间我国沪、深两市的股票回购数据为样本,以上市公司实际的股票回购行为作为“窗口机会”,构建了多元线性回归模型,检验出沪、深两市上市公司具有明显的股票回购择时能力,尤其以中小板上市公司更为突出。进一步利用Tobit改进模型研究发现,回购期间的平均超额收益越高、回购前后的价格波动率越大和回购持续的时间越长,就越有利于管理者选择回购时机;同时,回购期间的其他信息发布也会增强回购时机的把握,为上市公司分析和判断市场时机的影响因素提供理论支持,丰富了市场时机理论的内涵和效用。

关键词:上市公司;股票回购;择时能力

中图分类号:F832.5 文献标识码:A

文章编号:1000-176X(2016)02-0033-07

一、引 言

市场时机理论体系主要是建立在股票错误定价时机模式和信息动态不对称时机模式的基础上。前者是关于投资者或管理者的一种非理性模式:投资者在情绪高涨时会推动股价上涨,导致股价被高估;但在情绪低落时则会推动股价下跌,导致股价被低估。当管理者认为股价被高估时,会选择股票融资,以便利用股权融资成本相对较低的优势;而当管理者认为股价被低估时,则会选择债权融资(也称为“债务融资”)或回购股票,以避免股权融资成本过高造成的损失。后者是假设投资者和管理者都是理性的,为降低信息不对称导致股价低估的程度,管理者总是选择信息不对称程度较低的时机发行股票,从而降低信息不对称对股票价格的冲击。

美国等成熟资本市场和其它各国不同资本市场的研究结论都表明,市场时机对公司财务决策的影响具有一致性,市场时机是公司制定融资决策时需要考虑的重要因素。证明了市场时机效应确实存在,确实会对公司资本结构产生实质性影响,从而证实了市场时机理论的合理性。但在持续的研究中也产生了一些争议,如市场时机代理变量问题、市场时机长短期效应问题等。因此,我国作为新兴的资本市场中国家之一,非有效市场的特征表现的更加丰富,行为金融学更有用武之地。目前,我国资本市场因制度不完善而形成的“政策市”,致使政府监管也成为引发市场时机的一个主要原因。对此,根据我国股票市场时机效应的成因和机理,有效识别我国资本市场的时机因素,加强市场时机理论在我国的研究,对完善理论本身和规范我国资本市场发展都具有重要的理论和实践意义。

本文力图将上市公司实际的股票回购行为作为“窗口机会”,建立研究模型,来检验管理者的择机能力,为如何寻找有利的市场时机提供路径,达到丰富市场时机理论的内涵和效用的目的。

二、文献综述和研究假设

(一)文献综述

在美国,关于股票回购市场时机假说的实证研究主要是依据回购公告数据和回购的实际交易数据为基础进行的研究。

利用股票回购宣告数据研究的主要结论是,公开市场股票回购宣告产生了股票超额收益[1-3],在股票回购的宣告期内,较长时期内都会有超额收益的存在[4-5],因此,股票回购宣告后并不需要实际回购股票[6]。

利用实际公开回购股票数据研究的主要有:Stephens等[7]发现本季度的股票回购量与前一个季度的差额收益成反比。Cook 等[8]发现公司在股票下跌后宣布回购,回购成本低于纽约证券交易所公司的基准成本。Bedchuk和Fried[9]强调了通过回购被低估的股票,财富转移从出售股东转给非售股东。他们认为,通过回购低于公允价值的股票,知情人士(他们不太可能按这样的价格出售) 从销售股东(他们往往不知情)提取财富。Bedchuk和Fried[9]认为非售股东按照比例受益于这种财富转移。内部人士越高的持股比例,将受益越多,越有动力选择回购时机。这种“财富转移效应”可以积极预测内部所有者回购的时机和回购利润。

Chan等[10]发现,公司伴随股票回购宣告这一年的超额收益要比很少或零宣告年大得多。Bozanic[11]的研究表明,股票回购量与之后的股票收益负相关,与领先的市场平均价与当月回购价的差额正相关。Cesari等[12]也使用滞后的和事先的市场调整后的收益作为解释变量,在控制标准风险因素后,考虑回购交易时机的虚拟变量是否是股票收益的重要决定因素。他们的研究表明,美国公开市场股票回购对非售股股东有利。定期回购股票对公司产生的利润与所有制结构显著相关。机构持股比例降低了公司以低廉价格回购股票的机会。在机构投资者持股比例较低时,内部人持股增加了时机选择的利润;反之,则相对减少。市场的流动性与公开市场股票回购利润呈正相关。

除美国以外,加拿大 、中国香港和法国的学者[13]-[16]都取得了一致性的结论,即股票回购的成本要低于市场的基准成本,说明存在着市场时机假说。

Hribar等[17]验证了股票回购的盈余管理动机,Malmendiere 和Tale [18]、Campbell等[19]、Konan等[20]验证了管理者过度自信是如何影响公司融资决策的,只有Bonaimé等[21]从管理弹性对回购时机选择的影响,得出管理者过度自信和盈余管理是错误选择的主要原因。

在我国,研究股票回购的动机和回购效应的文献已不少,干胜道[22]、黄虹[23]、谭劲松[20]和徐国栋[25],通过实证分析和案例研究,探讨了我国上市公司股票回购的动机,证明了存在信号传递假说、信息不对称假说和财富转移假说等。但将其与市场时机理论结合起来研究的论文非常稀少,在回购时机的研究方面,薛爽[26]对中石油下属3家上市公司(辽河油田、锦州石化、吉林化工)流通股股东同时发出回购要约并退出市场的案例进行了研究,从收购方财务状况、被收购方股票价格、法律环境变迁和规避股权分置改革等几个方面分析了中石油对回购时机的准确把握和对相关法律、政策的成功规避,有效地降低了回购成本。黄虹[23]通过对通宝能源的回购分析得出通宝能源公司决策者具有较强的市场时机把握能力,通过在回购时间、回购方式、回购比例、回购资金来源以及回购程序方面的精心设计,达到了向市场传递价值低估和未来具有良好的再投资价值的目的。

从国外来看,基于股票回购视角的市场时机理论研究,几乎是伴随着市场时机理论一起发展的,研究结果证明了股票回购的市场时机假说的存在。但是该假说对企业价值的传导机制和影响机理方面还在探索和完善中,重要的文献并不多见,国内直接相关的研究就更加稀少。显然,透过可以被管理者掌控的回购决策行为来研究市场时机选择,使其成为协调管理者与投资者冲突的调节器,为完善公司治理结构,提升企业价值提供新的思路。

(二)研究假设

在市场时机理论下,因为股票回购行为的“单纯”易行和可计量性,通过股票回购视角,研究回购行为的市场时机行为,成为财务学家研究企业行为和市场行为的重要窗口。管理者的行为,受到外在经理人市场的约束,在合理的公司治理结构下,主客观上有完成受托责任、提升企业价值的意愿。因此,本文提出假设1。

H1:由于市场的非完全有效,具备职业素养和占据信息优势的管理者具有选择回购时机的能力。

对于股票回购时机的判断,有很多方法,如回购差价、回购差量等。本文主要通过比较回购期内公司的回购平均价格和市场平均价格来判断回购公司是否抓住了适当的回购时机,并通过回购这一途径,判断公司是否取得一定的利益。

假设公司进行股票回购的回购平均价格为P1,市场平均价格为P2,如果有P1P2,即公司股票的回购平均价格高于市场的平均价格,那么,表明公司在回购时机的判断上,没有正确选择回购的时机,没有通过回购这一方式获得利益。

为了研究上市公司回购时机的相关影响因素,根据价值低估理论,我们认为,上市公司会选择市场收益率较低的时候回购股票。因此,提出假设2。

H2:市场收益率与回购机会呈反向关系。

根据信号传递理论,当一家公司公告股票回购的消息时,市场往往会给出积极的反应,会产生较高的超额收益。由于我国股市对信息泄露的监管较松,往往有信息提前泄露的问题存在。因此,提出假设3。

H3:回购公告的发布对回购时机的选择产生积极影响。

市场累计收益率从某种程度上反映了市场波动性。当市场累计收益率越大,市场的波动性就越大,因此,对管理者而言,能够进行股票回购的机会就越多,把握回购时机的选择就越多,反之亦然。因此,提出假设4。

H4:市场的波动越大,把握回购机会的可能性越大。

基于我国股票回购公告发布的特殊性,我国上市公司仅在公司股票回购后进行一个总结性的公告发布,在这公告中,仅给出了公司在该回购期间总的回购信息,因此,根据公司回购公告的发布,形成一个具体的回购期间。由于各个公司的回购期间长度不同,因此,笔者认为,回购期间越长,表明公司管理者在这一回购期间可供实施回购的机会越多,造成管理者择时能力的上升;相反,回购期间越短,表明公司管理者在这一回购期间可供实施回购的机会就越少,管理者择时能力下降。而且一旦公司抓住机会,就会比较大量地回购股票。因此,提出假设5和假设6。

H5:回购期间长度对股票回购的择时能力有积极影响。

H6:抓住时机的回购量比重占总回购量的比重较大。

公司管理者进行股票回购的目的有很多,根据国内外学者的研究,公司进行股票回购的目的主要包括:防止公司的兼并与收购,防止公司股票价格下跌,维持或提高每股收益水平和股票价格,平衡股市,重新资本化和完善公司资本结构等。

在我国,实施股票回购主要有两个方面的原因:一是管理者认为公司股票价格被低估,为向市场传递积极信号,进而实施股票回购;二是由于公司股权激励的失败而进行股票的回购。考虑本文样本期间发生回购的主要原因是激励失败造成的,因此,将股票回购目的分为两种:一是股权激励失败而导致的股票回购;二是其他原因导致的股票回购。笔者认为,股票回购的目不同,引起市场的反应会有所不同,进而影响到管理者股票回购的择时能力。同时,在回购的事件窗内,一些公司会进行其他公告的披露。因此,我们假设其他公告的披露会对公司股票回购产生一定的影响。综上,提出假设7和假设8。

H7:不同的回购目的对管理者的股票回购择时能力造成不同的影响。

H8:回购期间其他公告的发布,会对股票市场产生价格波动,因此,会提升管理者股票回购的择时能力。

三、数据与描述性统计

(一)数据处理

根据Wind数据库中所提供的数据,选取2011—2014年沪深两市A股上市公司发生回购的133家进行回购的上市公司为样本,将样本公司根据上市地的不同分为两个子样本。其中,上海证券交易所(简称“上交所”)上市公司实施回购的有35家,深圳证券交易所(简称“深交所”)有98家。

根据回购公告,将各个回购公司的回购分为对应的几个阶段,每个公司的回购阶段并不相同,在每个回购阶段内,计算每个公司的回购平均价格及其对应的市场平均价格。

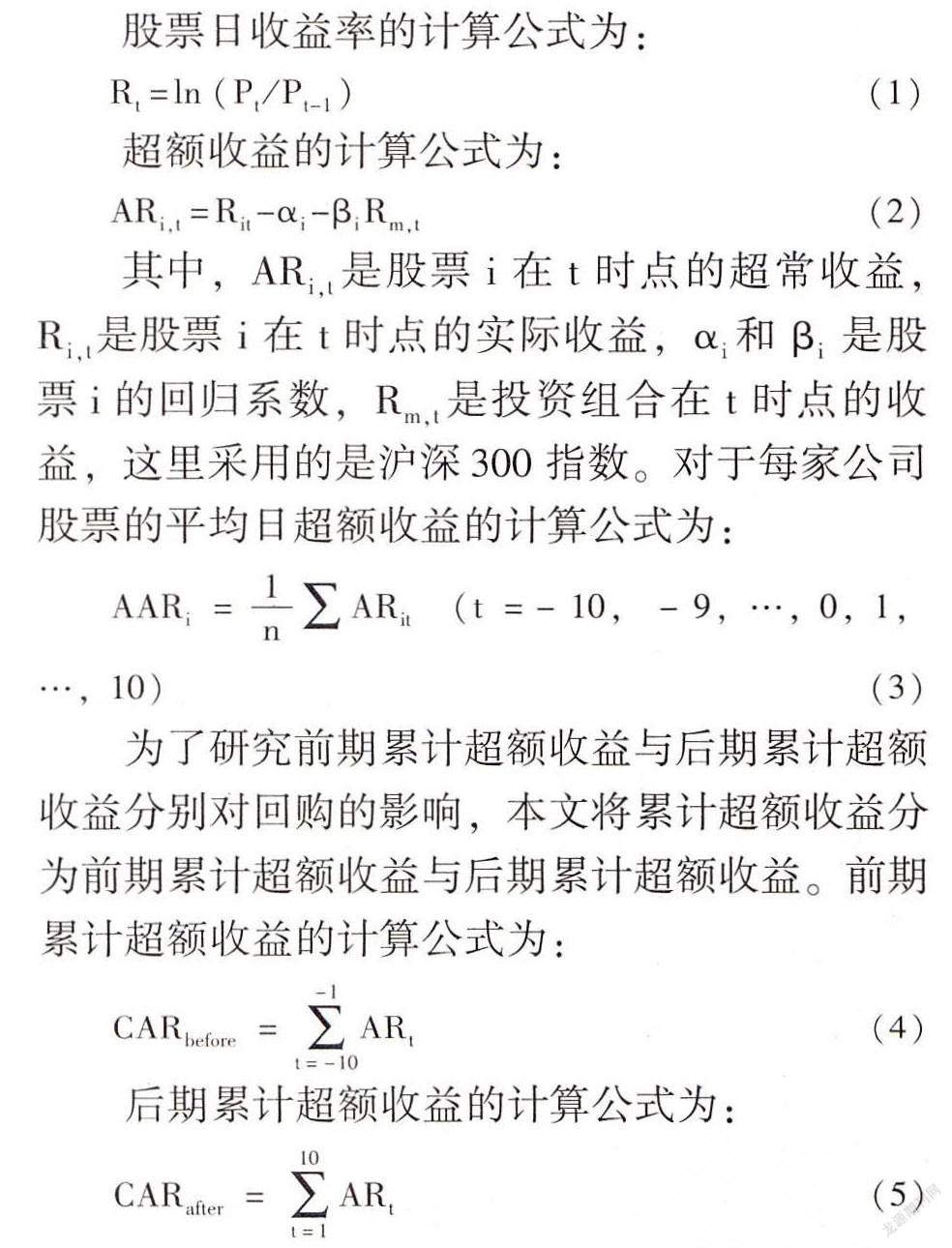

由于回购价格数据可获得性的限制,这里采用回购公告期内的回购总金额除以相应时间段内的回购数量,得到该回购期间回购的平均价格P1 。市场的平均价格采用在该回购期间以交易量为权重的加权平均价格,计算公式:P2=∑iPiViV,其中,PiVi 表示在该回购期间每天的总成交金额,V表示回购期间发生的总的成交量。通过计算比较公司进行股票回购的平均价格P1和市场平均价格P2,进而得出结论。

(二)描述性统计

1.上交所上市公司股票回购时机表现

在上交所上市并进行回购的35家公司中,根据公告给出的回购阶段性的成果,可以将回购阶段分为123个小阶段,设置两个变量价差price和标志flag,其中,价差price=回购的平均价格-市场的平均价格。如果价差price>0,则表明回购的平均价格>市场平均价格,这表明上市公司没有抓住更好的回购时机;当price>10时,设置flag=1;当02.深交所上市公司股票回购时机表现

在深交所上市实施回购的98家公司中,共有199个回购阶段,添加的变量价差price和 flag的定义与上交所上市公司表现分析定义相同。flag值为-1的有52个回购阶段,占总回购的26%;flag值为-0.5的有119个回购阶段,占总回购阶段的60%;flag值为0.5的有28个回购阶段,占总回购阶段的14%;flag值为1的有0个回购阶段。说明在深交所上市的回购公司,也能够抓住一定的回购时机,能够以低于市场价格的回购价格实施回购。假设1成立。

3.稳健性检验

本文通过对在沪、深上市的公司股票回购的平均价格和市场平均价格的差额进行假设检验。如果价差的值显著不为零,则表明上市公司股票回购确实存在择机理论;反之,如果价差的值显著为零,则说明中国上市公司进行股票回购时没有进行股票回购的时机选择。在这里采用t检验来检测显著性。设原假设为:price=0,备择假设为:price≠0,分析结果如表1所示。

由表1可见,从总体的角度来看,假设检验的结果表明在95%的置信水平下,即α=0.0500时,在上交所上市的公司的p值为0.0000<α,深交所上市的公司的p值为0.0000<α,拒绝原假设。说明不管是在上交所还是在深交所上市的公司,公司实施回购的回购平均价格和市场的平均价格差额显著不为零,表明公司实施回购时进行了时机的选择。从描述性统计的数据上看,深交所上市公司的表现均好于上交所上市公司的表现,说明深交所上市公司的时机选择更为准确。

四、回归分析

通过上述分析得出,在中国股票回购确实存在时机选择理论,深交所上市公司回购时机的选择要好于上交所。

(一)模型假设

基于中国上市公司回购信息披露的不完整性,公司只在每个回购阶段完成后发布一个总结性公告,在本文中并没有查找到公司在实施回购时的具体时间点及回购价格。因此,本文假设公司在每个阶段中仅实施一次回购,并且将回购的截止日期假定为发生回购的具体日期。如果截止日期的数据缺失,那么将截止日期继续向前推直到出现有效的数据为止,再将其选为回购当天。回购的均价,仍沿用上述定义。本文将上交所与深交所中所有抓住回购时机的上市公司作为整体的研究样本,采用沪深300作为回购的市场组合,研究中国整体上市公司回购择机能力的影响因素。

(二)数据处理

我们知道在上市公司实施回购的总样本中,若价差为负,则表明公司抓住了正确的回购时机。因此,根据价差为负这一原则,同时根据估计期的天数选择,提出一些公司后可以筛选出包含256个样本点的子样本。根据假设,选取公告中的截止日期作为回购当天,此时事件日记为t=0。本文中估计期选为回购当天事件日的前后90天,即估计期为[-90,90],同时,由于事件窗的选择不宜过长也不宜过短,选择事件日前后十天为事件窗,记为[-10,10]。其中事件日前一天记为-1,后一天记为1。

由于价差的定义为回购的平均价格减去市场的平均价格,因此,所有的能够抓住回购时机进行回购的公司价差表现均为负值。在数据处理时,将价差取为绝对量,此时,这里的价差则反映了公司回购的回购收益,也进一步表明了回购择机能力的大小。

(三)模型设计

本文采用Cook等[2]提到的Tobit模型进行实证研究,但是基于中国股市的基本情况,对该模型进行了适应性改进。

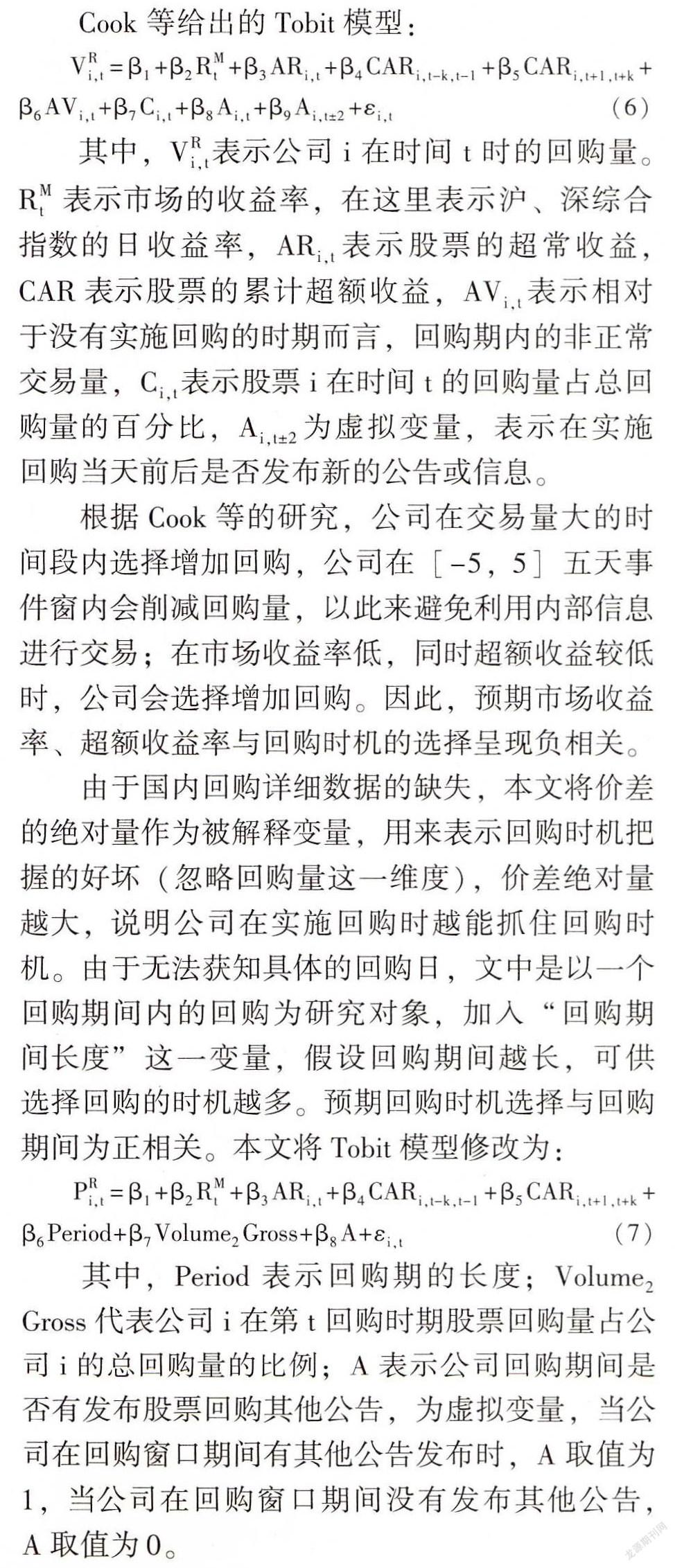

其中,VRi,t 表示公司i在时间t时的回购量。RMt表示市场的收益率,在这里表示沪、深综合指数的日收益率,ARi,t表示股票的超常收益,CAR表示股票的累计超额收益,AVi,t表示相对于没有实施回购的时期而言,回购期内的非正常交易量,Ci,t表示股票i在时间t的回购量占总回购量的百分比,Ai,t±2为虚拟变量,表示在实施回购当天前后是否发布新的公告或信息。

根据Cook等的研究,公司在交易量大的时间段内选择增加回购,公司在[-5,5]五天事件窗内会削减回购量,以此来避免利用内部信息进行交易;在市场收益率低,同时超额收益较低时,公司会选择增加回购。因此,预期市场收益率、超额收益率与回购时机的选择呈现负相关。

由于国内回购详细数据的缺失,本文将价差的绝对量作为被解释变量,用来表示回购时机把握的好坏(忽略回购量这一维度),价差绝对量越大,说明公司在实施回购时越能抓住回购时机。由于无法获知具体的回购日,文中是以一个回购期间内的回购为研究对象,加入“回购期间长度”这一变量,假设回购期间越长,可供选择回购的时机越多。预期回购时机选择与回购期间为正相关。本文将Tobit模型修改为:

其中,Period表示回购期的长度;Volume2 Gross代表公司i在第t回购时期股票回购量占公司i的总回购量的比例;A表示公司回购期间是否有发布股票回购其他公告,为虚拟变量,当公司在回购窗口期间有其他公告发布时,A取值为1,当公司在回购窗口期间没有发布其他公告,A取值为0。

(四)实证结果分析

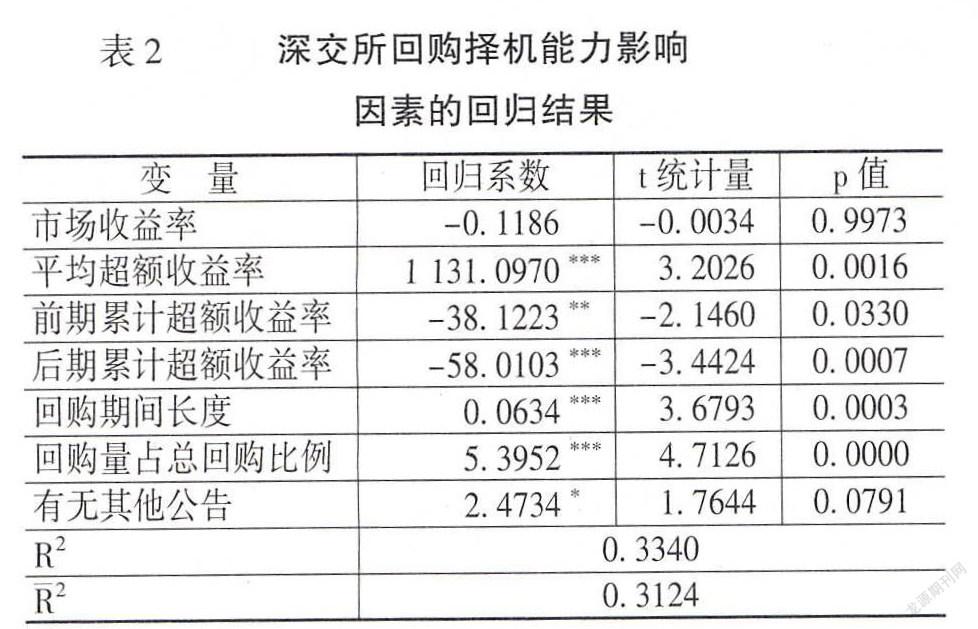

根据前面分析,利用Eviews7.0计算回归结果如表2所示。

从实证结果可以看出,市场收益率与上市公司股票回购能力呈现负相关,和假设方向是吻合的,但在统计意义上不显著。因此,不能支持假设2成立。根据信号传递理论,当一家公司公告股票回购的消息时,市场往往会给出积极的反应,会产生较高的超额收益。由于我国股市对信息泄露的监管较松,往往有信息提前泄露的问题存在,所以,回购的平均超额收益与股票回购时机的选择能力上呈现负相关。即当市场平均超额收益为负时,市场传递的信号是消极的,因此,会导致股票价格下跌,可实施回购的时机越多。因此,在这种情况下公司回购的择机能力越强;相反,当市场平均超额收益为正时,市场传递出的信号是积极信号,这导致股票价格升高,导致回购成本上升,此时回购量减少,也反映了上市公司的择机能力。因此,本文假设3统计意义上显著负相关,支持假设3成立。

市场累计收益率从某种程度上反映了市场波动性。市场累计收益率越大,市场的波动性就越大,因此,对上市公司而言,能够进行股票回购的机会就越多,把握回购时机的选择就越多,反之亦然。从前期和后期累计超额收益的回归结果来看,同Cook等的研究结论一样,前期和后期累计超额收益的回归系数均小于零,并且在5%的水平下显著。因此,假设4成立。

从回购期间长度的回归系数来看,回购期间长度对股票回购的影响呈现正相关,表明回购期间越长,公司抓住回购时机越准确。回购期间越长,股票收益波动越频繁,那么满足股票回购要求的机会越多,也就是说可供公司实施回购的时点越多,公司越能从这些时点中选择有利时机实施回购,统计结果显著,假设5成立。

股票的回购量占宣告的总回购量比例对股票回购的择机能力产生了显著的正向影响,表明公司在实施回购时,更倾向于进行一次性大量回购,即当公司管理者认为抓住了回购时机时,会进行大量的回购,统计结果显著,假设6成立。

股票回购的目的对回购时机把握的影响不显著,假设7不成立。但是,回归结果表明公司管理者在回购期间会通过其他公告的披露,来提升自己的回购择机能力。假设8成立。

五、结论与启示

从以上的分析中可以看出,在我国确实存在着股票回购的择机理论。通过分析表明,在深交所上市公司比在上交所上市的上市公司在实施股票回购时,更能够把握回购时机。

影响股票回购的诸多因素中起主要作用的因素包括:回购期间的平均超额收益、前期累计超额收益、后期累计超额收益、回购量占总回购量比例、回购期间长度和其他公告的披露,这与国外市场上影响股票回购的因素略有不同,表明了我国股票市场有自身的特征。本文主要包括2011年以来的回购数据,在这一期间很多公司回购发生的原因是股权激励的失败,这可能是导致影响我国股票回购因素与国外不同的原因。基于发生股票回购的原因不是由于股权激励所产生的样本量没有达到样本统计有效数量,因此,本文并没有探讨是否是由于股权激励失败导致了国内与国外关于影响股票回购因素的不同。

基于我国股票回购数据的不可获得性,本文中也没有去讨论流动性的高低对股票回购的影响。同时,从股票择时能力的影响因素上来看,本文的研究主要探讨了市场因素对管理者股票回购择时能力的影响,并没有探讨管理者本身内在的特质对公司股票回购的影响。因此,在后续的研究中,可以进行对管理者自身内在特质性对股票回购的影响研究。

通过以上分析表明,股票回购择机理论是存在的,并且通过建立回归模型,分析影响股票回购的因素。股票回购择机理论的完善,能够更好地提高公司决策的质量。但是基于我国股票回购信息披露的不完整性,并没有能够很细致地探讨影响股票回购的因素。因此,在后续的研究中可以通过增加非股权激励失败所导致的股票回购的样本,来探讨股权激励失败是否是影响股票回购时机选择的一个因素;通过增加回购样本探讨非中小板上市公司与中小板上市公司在回购时机选择上是否有不同。同时,公司在发布回购公告时,应该将回购的具体信息进行公布,以便为研究公司回购的问题提供更加全面详细的样本,更好地进行股票回购的研究。

参考文献:

[1] Baker,M.,Wurgler,J.Market Timing and Capital Structure[J].The Journal of Fanance, 2002, 55(1): 1-32.

[2] Vermaelen,T.Common Stock Repurchases and Market Signaling: An Empirical Study[J].Journal of Financial Economics, 1981,9(2): 139-183.

[3] Ga, C.J.The Relative Signaling Power of Dutch-Aution and Fixed-Price Self-Tender Offers and Open-Market Share Repurchases[J].The Journal of Finance, 1991, 46(4): 1243-1271.

[4] Ikenberry, D.L.,Lakonishok,J.,Vermaelen,T.Market under Reactions to Open Market Share Repurchases[J].Journal of Financial Economics, 1995,39(2-3): 181-208.

[5] Zsidisina, A.Evaluation Criteria[J].Development and Assessment of Purchasing and Supply Management Journals, 2007, 25(1): 165-183.

[6] Clifford, P.S. Actual Share Reacquisitions in Open-Market Repurchase Programs[J].Journal of Finance, 1998,53(1): 313-333.

[7] Stephens,C.P.,Jagannathan,M.,Weisbach,M.S.Financial Flexibility and the Choice between Divends and Stock Repurchases[J].Jounal of Financial Economics,2000,55(3): 385-415.

[8] Cook,D.O.,Krigman,L.,Leach,J.C.On the Timing and Execution of Open Market Repurchases[J].Review of Financial Studies,2004,17(2): 463-498.

[9] Bedchuk,L.A.,Fried,J.M.Pay without Performance: Overview of the Issues[J].Journal of Applied Corporate Finance,2005,17(4): 8-23.

[10] Chan,K.,Lkenberry,D.L.,Lee,I.Do Managers Time the Market? Evidence from Open-Market Share Repurchases[J].Journal of Banking and Finance,2007,33(9): 2673-2694.

[11] Bozanic,Z.Managerial Motivation and Timing of Open Market Share Repurchases[J].Review of Quantitative Finance & Accounting,2010,34(4): 517-531.

[12] Cesari,A.D.,Espenlaub,S.,Khurshed,A.,Simkovic,M.The Effects of Ownership and Stock Liquidity on the Timing of Repurchase Transactions[J].Journal of Corporate Finance,2012,18(2): 1023-1050.

[13] Ikenberry,D.Lakonishok,J.,Vermaclen,T.Stock Repurchases in Canada: Performance and Strategic Trading[J].The Journal of Finance,2000,55(5): 2373-2397.

[14] Mcnally,E.Models of the Effects of Monitoring on Perceptions of Trust[J].The Business Review,2006,6(1): 51-55.

[15] Zhang,H.Share Price Performance Following Actual Share Repurchases[J].Journal of Banking and Finance,2005,29(7): 1887-1901.

[16] Hamon,J.,Ginglinger,E.Share Repurchase Regulations: Do Firms Play by the Rules?[J].International Review of Law and Economics,2009,29(2): 81-96.

[17] Hribar,P.,Jenkins,N.T.,Johnson,W.B.Stock Repurchases as an Earnings Management Device[J].Journal of Accounting and Economics,2006,41(1-2): 3-27.

[18] Malmendiere,U.,Tale,G.CEO Overconfidence and Corporate Investment[J].The Journal of Finance,2005,60(1): 2661-2700.

[19] Campbell,T.,C.,Gallmeyer,M.,Johnson,S.A.CEO Optimism and Forced Turnover[J].Journal of Banking & Finance,2011,101(3): 517-531.

[20] Konan,C.,David,L.I.,Inmoo,L.Do Managers Time the Market? Evidence from Open-Market Share Repurchases[J].Journal of Banking & Finance,2012,31(9): 2673-2694.

[21] Bonaim,A.A.,Hankins,K.W.,Jordan,D.B.Is Managerial Flexibility Good for Shareholders? Evidence from Share Repurchases[R].Working Paper,2012.

[22] 干胜道.论股票回购影响企业价值的路径[J].财经科学,2010,(1):71-75.

[23] 黄虹.上市公司回购股票原因探讨——基于通宝能源大股东股票回购的案例分析[J].价格理论与实践,2010,(11):58-59.

[24] 谭劲松.股票回购:公共治理目标下的利益输送——我国证券市场股票回购案例的分析[J].管理世界,2007,(4):105-117.

[25] 徐国栋.股票回购与公司价值——理论与实证分析[J].管理科学,2003,(4):60-64.

[26] 薛爽.以退市为目的之股票回购的时机选择与定价影响因素——中石油回购旗下三家上市公司流通股的案例研究[J].上海立信会计学院学报,2008,(3):34-40.

(责任编辑:孟 耀)