风险资本介入会提高企业的经营绩效吗?基于中国创业板上市公司的证据

2016-09-02吴育辉吴翠凤吴世农

吴育辉, 吴翠凤, 吴世农

(1. 厦门大学管理学院, 厦门 361005; 2. 厦门理工学院经济与管理学院, 厦门 361024 )

风险资本介入会提高企业的经营绩效吗?基于中国创业板上市公司的证据

吴育辉1, 吴翠凤2*, 吴世农1

(1. 厦门大学管理学院, 厦门 361005; 2. 厦门理工学院经济与管理学院, 厦门 361024 )

以2009年10月至2013年6月中国创业板上市公司作为研究对象,考察风险资本介入对企业长短期经营绩效的影响效果和影响机理,以及风险资本的哪些特征会影响其对企业经营绩效作用的发挥. 实证结果发现:1)风险资本的介入确实提高了企业的经营绩效,但这种提升作用只在短期内存在. 2)风险资本介入后,企业短期经营绩效的提升主要来自息税前利润率的提升,而不是企业总资产周转率的提升;而企业息税前利润率和总资产周转率的双双下降则导致了企业长期经营绩效的下降. 3)首次介入企业的风险资本数量越多,风险资本的经验越丰富,则风险资本对企业短期经营绩效的提升作用越显著. 本文的研究结果表明,风险资本介入仅仅为企业带来了资金方面的支持,提升了企业短期的经营绩效,但风险资本并未给企业带来更多可持续增长方面的增值服务.

风险资本; 企业绩效; 创业板

F276.6; F830.91

A

1007-9807(2016)07-0085-17

0 引 言

对企业而言,风险资本的价值主要体现在两个方面:提供大量资金支持和为企业提供各种增值服务[1],如在人力资源、市场拓展、技术研发、财务管理、公司治理、内部运营、战略规划、外部资源、后续融资等方面全方位地为企业提供咨询和管理服务[2-6]. 大量实证结果表明,风险资本所提供的增值服务是提高企业成功概率的关键[4,7-11].

我国的风险资本业起步于20世纪80年代,尽管经历了30多年的发展,但与国外发达国家相比仍处于初期阶段,存在许多问题[12,13],如资本总量小、资金来源渠道单一、资本退出机制不通畅、相关法律制度不完善、缺乏专业人才等. 在这样的制度背景下,风险资本能否以及如何帮助企业提升其经营管理效率,就成为非常重要的研究课题. 吴超鹏等[14]从风险资本对上市公司投融资行为的影响机制和效果出发,发现风险资本的加入不仅可以抑制公司对自由现金流的过度投资,而且还可以增加公司的短期有息债务融资和外部权益融资,并在一定程度上缓解因现金流短缺所导致的投资不足问题. Wu等[15]、陈工孟等[16]、吴翠凤等[17]从风险资本退出的角度出发,发现风险资本在退出时获得了巨额利润,但却导致上市公司的股价下跌,投资者遭受较大损失. 虽然这些文献对风险资本的作用展开了一定的探讨,但是风险资本对企业的长短期经营绩效究竟会产生怎样的影响?这种影响通过何种渠道发挥作用?又有哪些因素影响风险资本对企业经营绩效作用的发挥?已有文献却鲜有涉及.

贾宁和李丹[18]是国内少有的研究风险资本能否影响企业经营绩效的文献之一. 作者以中小板上市公司作为研究对象,研究发现风险资本过度追求企业的短期经营绩效,而对企业的长期发展造成一定的负面影响,但作者并未进一步研究风险资本对企业经营绩效的影响机理. 陈见丽[19]以2010年10月31日以前上市的创业板公司为样本,发现有风险资本背景的公司业绩增长要显著高于无风险资本背景的公司,但作者同样没有进一步分析这种业绩增长差异的来源. 本文以2009年—2013年中国创业板上市公司作为研究对象,考察风险资本介入对企业长短期经营绩效的影响效果和影响机理,以及风险资本的哪些特征会影响其对企业经营绩效作用的发挥. 实证结果发现:1)风险资本的介入确实提高了企业的经营绩效,但这种提升作用只在短期内存在. 这与贾宁和李丹[18]的结论相一致. 2)风险资本介入后,主要通过提高企业的息税前利润率,而不是通过提高企业的总资产周转率来提升企业的短期经营绩效;长期经营绩效的下降则由息税前利润率和总资产周转率的双双下降造成. 3)首次介入企业的风险资本数量越多,风险资本的经验越丰富,则风险资本对企业短期经营绩效的提升作用越显著. 本文的研究结果揭示了风险资本与被投资企业长短期经营绩效的关系及作用机理,有助于进一步了解风险资本对中国企业的作用.

本文的主要贡献在于:1)风险资本能否提升企业的经营绩效,目前的研究仍存在较大争议. 本文的研究结果发现:中国的风险资本仅仅提高了企业的短期经营绩效,并未能提高企业的长期经营绩效,主要归结为风险资本仅仅提供了资金支持,并未提供更多可持续增长方面的增值服务. 这为解释风险资本的作用提供了新的经验证据. 2)本文系统地研究风险资本介入对企业短期经营绩效的影响路径,并研究了风险资本特征对其提升企业短期经营绩效的作用,进而有助于更全面地了解风险资本对我国企业短期经营绩效的影响作用.

1 文献回顾

1.1风险资本介入与企业经营绩效

已有文献对风险资本可以提高企业经营绩效这一观点存在争议. Hellmann和Puri[5]指出,风险资本的加入有助于减少创新型企业把新产品推向市场的时间,从而使得创新型企业获得市场先行者的竞争优势. Chemmanur等[20]选取了1972年至2000年期间的1 881个有风险资本支持企业和185 882个无风险资本支持企业为样本,研究风险资本是否为企业创造了价值,如果是,价值又是如何和什么时候被创造的. 实证结果显示,在风险资本介入之后,风险资本资助企业的效益改善更多,表明风险资本积极监督和管理他们的投资,并提高了企业的经营绩效和效率.

然而,并非所有的研究都支持风险资本对企业绩效具有提升作用. Bottazzi和Rin[21]基于1991年—2000年欧洲市场的316家上市公司的样本数据得到的实证结果就发现,与没有风险资本支持的公司相比,风险资本支持公司的后IPO经营绩效并没有显著差异. Ber和Yafeh[22]以1991年—2000年期间以色列高科技企业为样本,发现在IPO之前,风险资本支持公司比其它公司有更高的存活率,但在IPO之后,风险资本支持公司与其它无风险资本支持公司在存活率表现上并没有显著的差异.

在中国,李严等[23]整理了CVSource投资数据库中自2008年12月31日成立以来的84家风险资本,采用多变量回归模型对这些风险资本的专业化投资、分阶段投资和联合投资策略与绩效关系进行实证检验后发现,分阶段投资和联合投资与投资成功率成负相关关系,他们认为,分阶段投资对风险资本和受资企业双方产生的高成本,以及当企业绩效下滑时,联合投资各方都寄希望于合作者的努力而放松对企业扶持的搭便车心理,可能是造成企业未能成功上市、被回购或者兼并收购的原因. 另外,他们认为当风险资本的专业化投资方向与企业所处行业一致时,投资成功率会随之增加. 吴超鹏等[14]采用2002年至2009年间A股主板、中小板和创业板的1 384家上市公司为样本,研究了风险资本对上市公司投融资行为的影响机制和效果. 他们发现,风险资本的加入不仅可以抑制公司对自由现金流的过度投资,还可以增加公司的短期有息债务融资和外部权益融资,并在一定程度上缓解因现金流短缺所导致的投资不足问题. 李玉华和葛翔宇[24]以2009年10月至2012年7月的335个创业板IPO为数据样本,研究了风险资本参与对创业板企业在IPO后年平均每股收益和收入增长率的影响问题. 作者发现,风险资本参与企业在IPO之后的年平均每股收益和收入增长率并不比没有风险资本参与企业的年平均每股收益和收入增长率显著优异,这表明风险资本对其所投企业提供的“增值服务”作用还不太明显. 贾宁和李丹[18]以中小板上市公司作为研究对象,发现风险资本过度追求企业的短期经营绩效,这导致了其对企业长期发展的负面影响.

1.2风险资本特征与企业经营绩效

除了探讨风险资本的介入是否可以提升企业的经营绩效之外,越来越多的研究开始关注风险资本的不同特征在提高企业经营绩效方面是否存在显著差别. Chemmanur等[20]、Krishnan等[25]研究发现,与低声誉的风险资本相比,高声誉的风险资本在管理企业方面有更多的经验和专业能力,因此可以为企业提供资金之外更多的增值服务,进而导致这些企业具有更好的经营绩效. Barry等[26]、Franzke[27]研究表明,创业企业中风险资本股东数量越多,表明企业被认同的程度越高,那么在投后管理上,风险资本必然也会更加用心地引导企业发展,给予企业更多的增值服务,最终提高企业的市场竞争力. 进一步地,当风险资本向企业派驻董事或者监事数量越多时,这些有专业经验的管理者将更能为企业提供更多及时和有益的帮助,进而提升企业的竞争力. Gompers和Lerner[28]研究承销商与风险资本之间利益冲突如何影响公司在IPO后的长期绩效表现. 作者对1972年—1992年期间885家有风险资本支持的IPO企业的研究发现,当承销商持有风险资本股份时,其所承销公司的长期股价表现比那些承销商未持有风险资本股份的上市公司的表现更好. 此外,作者还发现,当承销商与风险资本之间存在潜在利益冲突时,承销商的声誉可以减少这种利益冲突导致的负面作用.

在中国,张学勇和廖理[29]通过中投集团的CVSource投资数据库获取了2000年—2008年中国公司获得风险资本支持并成功IPO的数据,并选取其中在中国大陆、香港或者美国上市的133家公司为研究样本,研究风险资本背景是否影响上市公司的股票市场表现. 作者发现,有外资背景风险资本支持的公司,其在IPO当年的ROA和ROE均显著优于那些没有外资背景风险资本支持的公司. 吴超鹏等[14]发现,不同特征的风险资本机构均可起到抑制自由现金流过度投资的作用,但只有高持股比例、高声誉、联合投资或非国有背景的风险资本机构才能够显著地改善外部融资环境,缓解现金短缺公司的投资不足问题. 总体而言,作者认为企业上市后仍然可以利用风险资本机构的监督职能、声誉资源和融资关系网络来解决代理问题和信息不对称问题,进而促进企业投融资行为的规范化和理性化. 李玉华和葛翔宇[24]进一步发现,风险资本的不同特征对企业的年平均每股收益和收入增长率存在不同的影响. 一方面,对比单一投资,联合投资具有“筛选”、“核证”、“资源共享”和“增值服务”的优势,其所参与企业在IPO后的年平均每股收益和收入增长率更出色;另一方面,与在企业成熟期介入的风险资本相比,在企业成长期或创立早期介入的风险资本,其所参与的企业在IPO后的年平均每股收益和收入增长率更加出色.

2 研究设计

2.1样本选取和数据来源

本文的样本期间为2009年10月30日至2013年6月30日. 在此期间,创业板共有355家企业成功上市. 上市公司的风险资本名单主要来自清科Zdatabase数据库与作者对《上市公司招股说明书》的手工整理. 有关上市公司成立时间、风险资本介入企业的时间、风险资本派驻董事监事的姓名、董事监事的持股比例、董事监事数量等与风险资本相关的数据主要通过作者对《上市公司招股说明书》、《上市公司设立以来股本演变情况的说明及其董事、监事、高级管理人员的确认意见》、《上市公司首次公开发行股票并在创业板上市的律师工作报告》、《2009中国风险资本年鉴》、《2010中国风险资本年鉴》、《2011中国风险资本年鉴》和China Venture网站等的手工收集整理获得. 股票的市场交易数据和上市公司业绩数据来自CSMAR和RESSET数据库.

2.2变量定义及计算

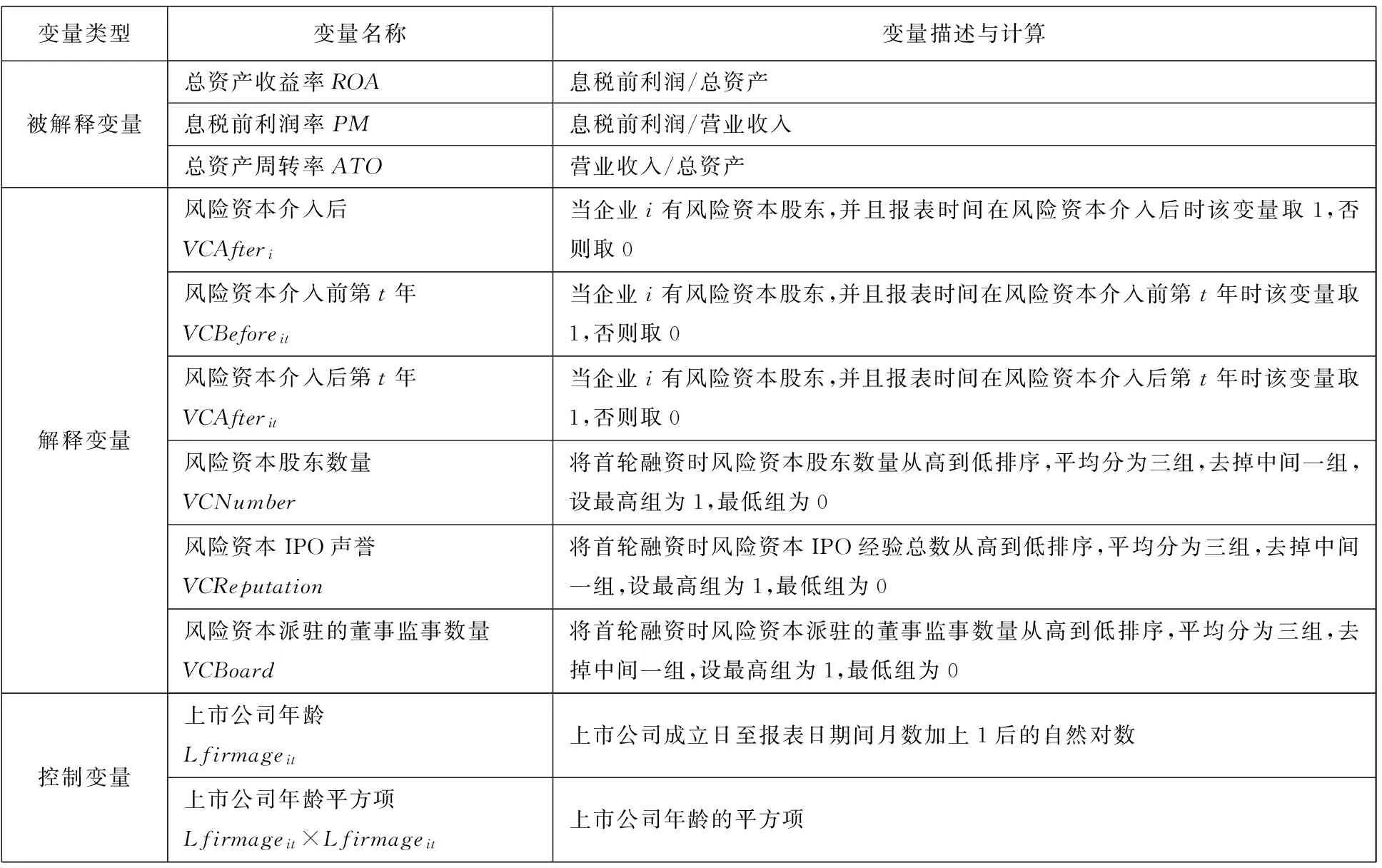

2.2.1被解释变量

本文使用的被解释变量主要是上市公司总资产收益率(ROA),其度量方法如下

ROAi=EBITi/Assetsi

(1)

其中EBITi为上市公司i的息税前利润,Assetsi为上市公司i的总资产. 为进一步研究ROA的影响因素,本文参考了Nissim和Penman[30]、Fairfield和Yohn[31]的做法,将上市公司的总资产收益率ROA分解为息税前利润率(PM)和总资产周转率(ATO),考察影响ROA变动的主要因素.ROA的分解见公式(2).

=PMi×ATOi

(2)

其中Revenuei为上市公司i的营业收入.

2.2.2解释变量

1)风险资本介入后年份(VCAfteri)

本文以虚拟变量来度量风险资本的介入时间(VCAfter),当企业i有风险资本股东,并且报表时间在风险资本介入后时该变量取1,否则取0.

2)风险资本介入前第t年(VCBeforeit)

为了更详细地捕捉风险资本介入前企业的经营绩效,本文还设置了风险资本介入前具体年份的虚拟变量(VCBeforeit),即当企业i有风险资本股东,并且报表时间在风险资本介入前第t年时该变量取1,否则取0.

3)风险资本介入后第t年(VCAfterit)

类似地,对于风险资本介入后企业的经营绩效,本文也进一步设置了风险资本介入后具体年份的虚拟变量(VCAfterit),即当企业i有风险资本股东,并且报表时间在风险资本介入后第t年时该变量取1,否则取0.

4)风险资本股东数量(VCNumber)

Barry等[26]、Franzke[27]研究表明,当企业的风险资本股东数量越多时,对企业竞争力的提升作用也会越大. 因此,本文将首轮融资时风险资本股东数量从高到底排序,平均分为三组,去掉中间一组,设最高组为1,最低组为0.

5)风险资本IPO声誉(VCReputation)

Chemmanur等[20]的研究结果表明,高声誉的风险资本比低声誉的风险资本更擅长于通过监管来提高企业的经营效率. 因此,本文将首轮融资时风险资本IPO经验视为风险资本的声誉变量,将其从高到底排序,平均分为三组,去掉中间一组,设最高组为1,最低组为0.

6)风险资本派驻的董事监事数量(VCBoard)

Barry等[26]、Franzke[27]研究表明,当风险资本向被投资企业派驻的董事或者监事数量越多时,对企业竞争力的提升作用也会越大. 因此,本文将首轮融资时风险资本派驻的董事监事数量从高到底排序,平均分为三组,去掉中间一组,设最高组为1,最低组为0.

2.2.3控制变量

借鉴Chemmanur等[20]以及Bottazzi和Rin[21]的研究成果,本文的实证研究中还控制了如下变量:上市公司年龄(Lfirmageit),用上市公司成立日至报表日期间月数加上1后的自然对数表示;上市公司年龄平方项(Lfirmageit×Lfirmageit),用上市公司年龄的平方项表示,以这两个变量来捕捉风险资本对企业经营绩效的动态影响. 所有变量的具体定义和描述如表1所示.

2.3模型设定

本文首先参考Chemmanur等[20]的研究模型来研究风险资本介入对企业经营绩效的影响,具体如下

(3)

(4)

其中Yit为总资产收益率(ROA),αt为年份固定效应,βi为企业固定效应,Xit是控制公司特征的变量,包括上市公司年龄和年龄的平方项.

模型(3)为不考虑风险资本的审核功能时,风险资本介入对企业经营绩效的影响,如果VCAfterit的系数且呈上升趋势,说明风险资本介入后,其提供的资金和增值服务能改善创业企业的经营绩效,反之,若VCAfterit的系数呈下降趋势,那么说明风险资本的介入不能提高企业的经营绩效;进一步地,如果其系数大于零,说明有风险资本介入的企业绩效优于没有风险资本介入的企业,反之,如果系数小于零,则说明风险资本的介入不但没有改善创业企业的经营绩效,还导致这些企业的经营绩效比没有风险资本介入的企业还差. 模型(4)在模型(3)的基础上,进一步控制了风险资本介入前的哑变量,即控制了风险资本的审核功能.

进一步地,本文参考Nissim和Penman[30]、Fairfield和Yohn[31]的研究,将总资产收益率分解为销售的息税前利润率(PM)和资产周转速度(ATO),分别代入模型(3)和(4)的Yit,考察风险资本进入前后企业经营绩效变动是否以及如何受到息税前利润率和资产周转速度变动的影响.

第三,本文参考Chemmanur等[20]、Barry等[26]和Franzke[27]的研究,考察风险资本的股东数量、风险资本的IPO声誉和风险资本派驻董事监事数量这三个不同的风险资本特征是否影响其对企业经营绩效的作用.

表1 研究变量定义表

2.4描述性统计

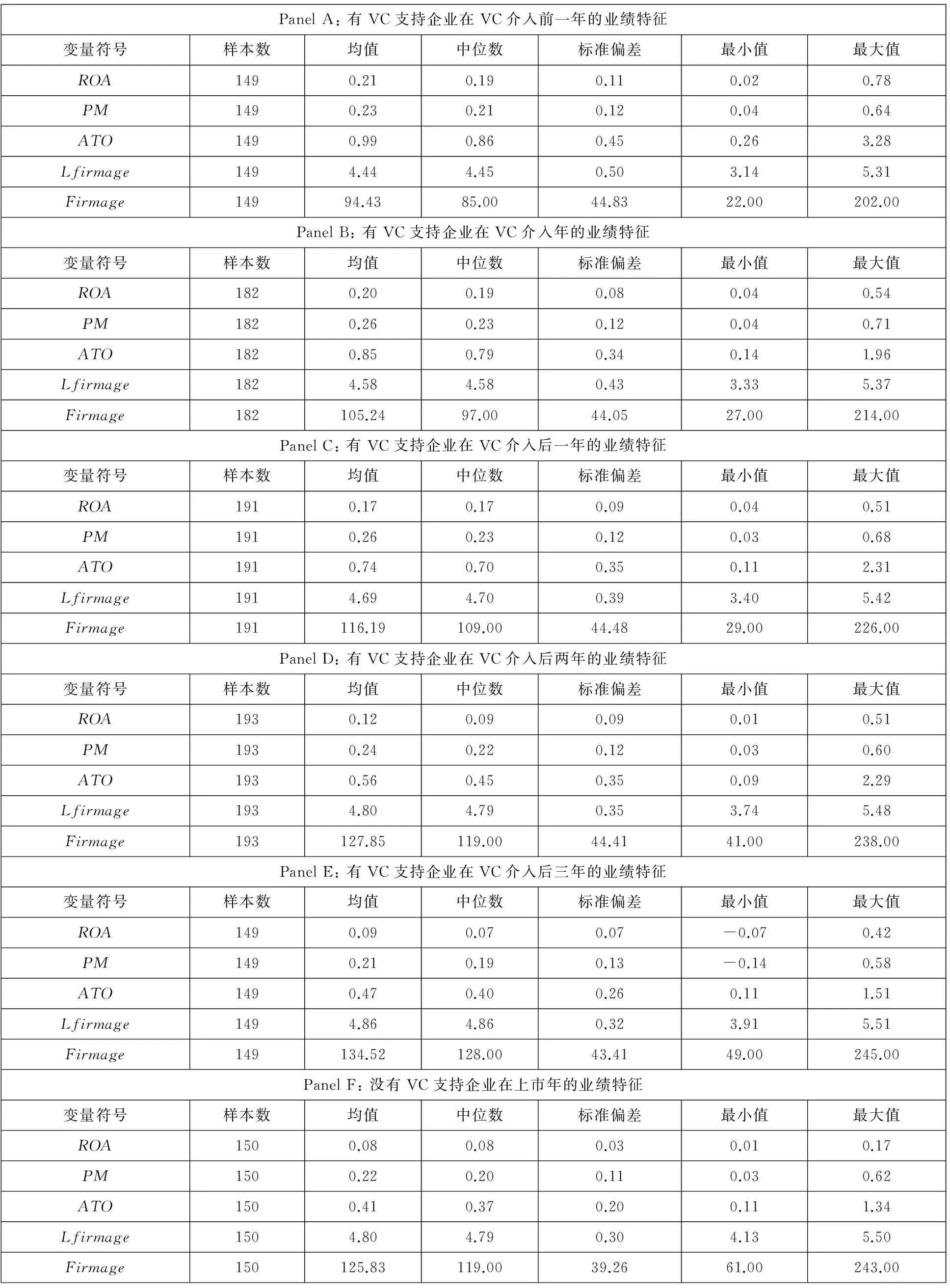

表2的Panel A至E展示了风险资本支持企业在风险资本介入前一年至风险资本介入后三年的业绩特征. 从中可见,首先,这些企业的总资产收益率和资产周转速度分别从风险资本介入前的0.21和0.99逐渐下降至风险资本介入后第三年的0.09和0.47,下降幅度均较大;其次,在这期间,息税前利润率则呈现出先上升后下降的趋势,即先由0.23上升到0.26,再由0.26下降到0.21,可见总资产收益率的下降前期主要由总资产周转速度的下降造成,后期则由息税前利润率和总资产周转速度的双双下降造成,说明风险资本介入后,企业的经营性竞争优势在不断下降;最后,上市公司年龄在风险资本介入前一年的平均成立月数约为94个月,表明我国的风险资本相对比较保守,通常不会在企业刚设立就参与投资.

表2的Panel F展示了没有风险资本支持企业在上市年的业绩特征,从中可见,这些企业的总资产收益率极其之低,平均值为0.08,息税前利润率和总资产周转速度的均值也仅分别为0.22和0.41,远远小于有风险资本支持企业在风险资本进入前后期的相应值,说明这些企业的经营性优势不大;上市公司年龄在上市年的平均成立月数约为125.8个月,说明这些企业在上市时也基本上已经成立了10年左右时间.

表2 主要研究变量的描述性统计

3 实证结果

3.1风险资本介入对上市公司长短期经营绩效的影响分析

风险资本对上市公司经营绩效影响的实证结果如表3所示. 从中可见,在回归结果1中,风险资本介入后的回归系数显著为正,说明风险资本介入后,企业的总资产收益率显著大于没有风险资本支持的企业的总资产收益率.

进一步地,在回归结果2至4中,用风险资本介入后的具体年份哑变量来进行回归,结果显示,风险资本介入后第一年的回归系数显著为正,但风险资本介入后第二年和介入后第三年的回归系数显著为负,这说明了在风险资本介入后的早期,企业总资产收益率显著大于没有风险资本支持企业的总资产收益率,但在风险资本介入的后期,企业的总资产收益率则显著下降,并且显著小于没有风险资本支持企业的总资产收益率.

最后,为了控制企业在风险资本介入前自身的良好经营业绩可能对其后续业绩的影响,回归结果5至8还进一步控制了风险资本介入前的年份变量. 从中可见,风险资本介入前第一年的回归系数显著为正,即在风险资本介入前一年,有风险资本支持企业的总资产收益率显著高于没有风险资本支持企业的总资产收益率,说明风险资本“慧眼识珠”,在投资时能够筛选到经营绩效较好的企业进行投资,表明风险资本有一定的鉴别能力. 总体上看,风险资本介入前第一年、风险资本介入年、风险资本介入后第一年的回归系数都为正,并且呈现出先略微上升再下降的趋势,说明在风险资本介入后短期内,有风险资本支持企业的总资产收益率高于介入前的总资产收益率,并且显著高于没有风险资本支持企业的总资产收益率.

上述结果表明,风险资本的介入虽然提高了企业的经营绩效,但这只是短期现象,长期来看,企业的经营绩效开始出现下降. 对企业而言,风险资本介入所带来的经营绩效提升并不可持续.

表3 风险资本介入对企业经营绩效影响的实证结果

注: 括号内为t值,***、**和*分别表示相关系数在1%、5%和10%水平下显著(双尾).

3.2风险资本介入影响上市公司经营绩效的路径分析

从前文可知,风险资本介入后在短期内提高了企业的经营绩效,但是这种提升效果在长期内不仅没有持续存在,反而发生了反转,即出现风险资本介入的企业经营绩效在长期内反而表现不如没有风险资本介入的企业. 针对这一现象,对风险资本影响上市公司经营绩效的路径做进一步分解分析.

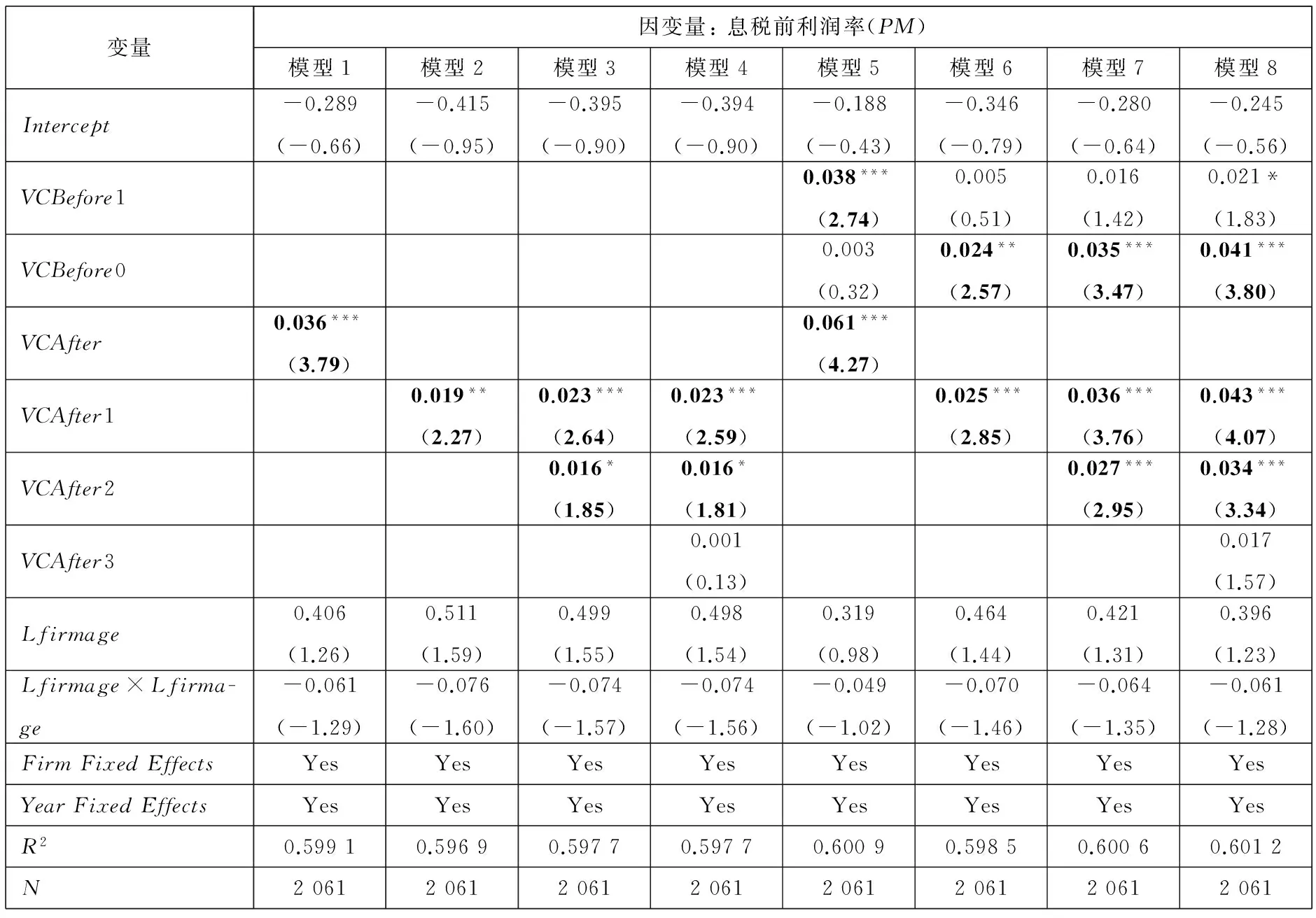

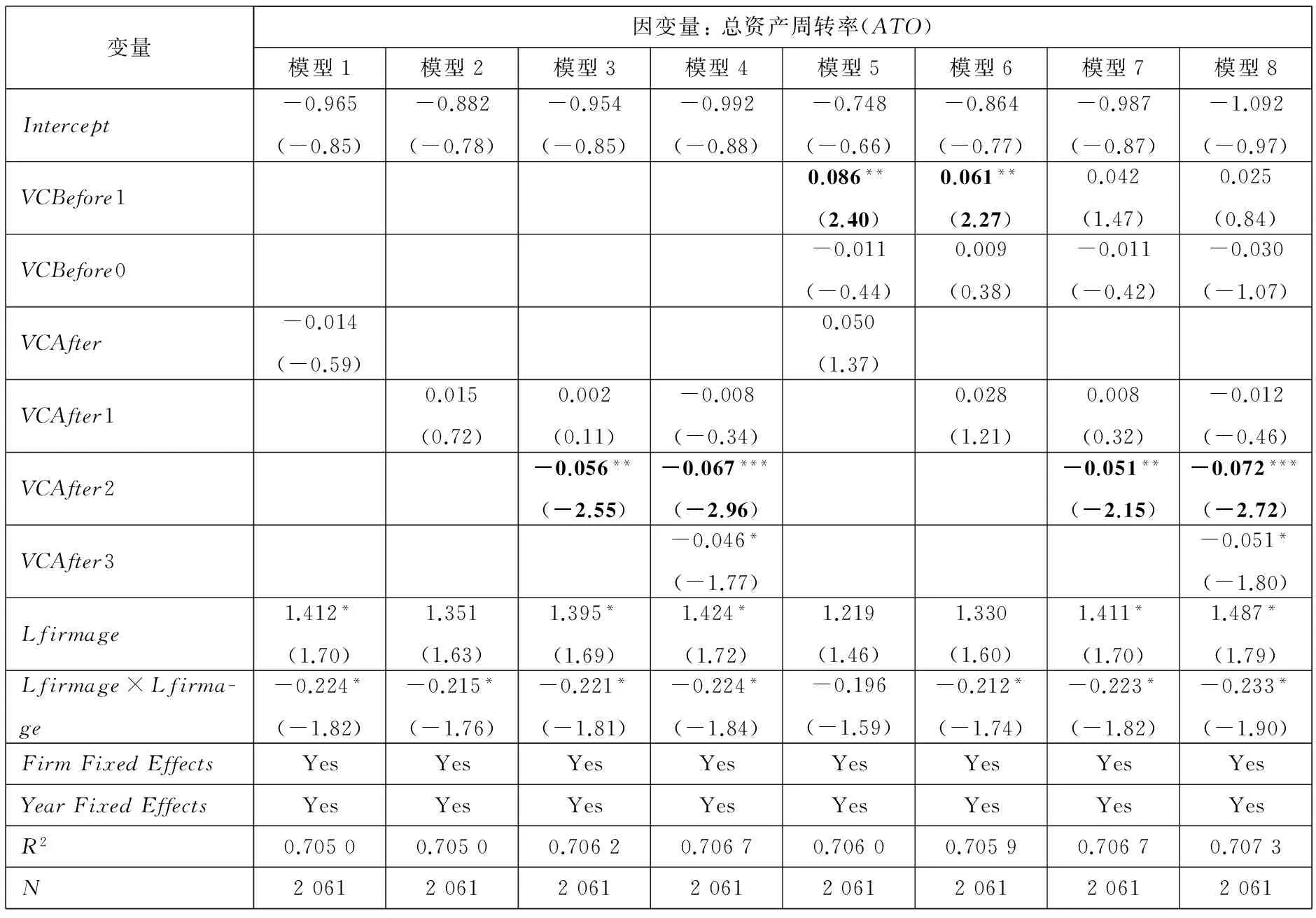

根据Nissim和Penman[30]、Fairfield和Yohn[31]的研究可知,一个企业的盈利能力——总资产收益率(ROA),可以由销售的息税前利润率(PM)和总资产周转率(ATO)组成,它们分别代表了销售的盈利能力和资产使用效率. 息税前利润率越高,或者总资产周转率越快,说明企业的经营性竞争优势越大,企业的经营绩效越好. 为了研究风险资本对企业总资产收益率的影响路径,本文分别改用销售的息税前利润率和总资产周转速度这两个指标来进一步对样本进行回归,结果如表4和表5所示.

从息税前利润率的回归结果来看,模型1中风险投资介入后年的回归系数显著为正,说明风险资本介入后,企业的息税前利润率显著大于没有风险资本支持企业的息税前利润率. 进一步地,与表3的回归类似,在模型2至模型4中,用风险资本介入后的具体年份哑变量来进行回归,结果显示风险资本介入后第一年和风险资本介入后第二年的回归系数显著为正但呈现下降趋势,这说明了在风险资本介入后,企业的息税前利润率显著下降,但还是大于没有风险资本支持的企业的息税前利润率. 最后,为了控制企业在风险资本介入前自身的良好经营业绩可能对其后续业绩的影响,模型5至模型8还进一步控制了风险资本介入前的年份变量. 从中可见,风险资本介入当年、风险资本介入后第一年和风险资本介入后

表4 风险资本对企业经营绩效影响路径的实证结果

注: 括号内为t值,***、**和*分别表示相关系数在1%、5%和10%水平下显著(双尾).

表5 风险资本对企业经营绩效影响路径的实证结果

第二年的回归系数基本上呈现出先上升后下降的趋势,说明在风险资本介入后,有风险资本支持企业的息税前利润率一开始得到提升,但这种良好的经营绩效并未得到维持,不久就出现了下降. 因此,这一现象可能表明风险资本提供的资金在发挥作用,而不是风险资本提供的其他增值服务在发挥作用. 一方面,对企业而言,引入风险资本通常需要与其签订短期的业绩对赌协议,这一对赌协议将刺激企业利用风险资本的资金在短期内提高其息税前利润率;另一方面,如果风险资本提供了其他有效的增值服务,如人力资源、技术开发等,往往是可以提升企业的长期竞争力,而企业息税前利润率的先升后降也就意味着风险资本在这种增值服务的贡献极其有限.

从资产周转速度的回归结果来看,风险资本介入后第二年和第三年的回归系数显著为负,但成上升趋势,这说明了有风险资本支持企业在风险资本介入一段时间后其总资产周转率出现了大幅下降,甚至出现比无风险资本支持企业的资产周转速度还差的现象. 这种情况在很大程度上这可能与风险资本的资金注入有关. 企业在获得风险资本的资金之后,虽然刺激了企业的销售业绩,但企业的总资产同样迅速增加,直接导致企业的资产周转速度迅速下降. 而没有风险资本支持的企业更多依赖自有资金在发展,其资产规模的增长速度低于有风险资本支持的企业,其资产周转速度也相应表现更好.

综上可见,风险资本介入后的早期,企业经营绩效的提升主要是由于息税前利润率的提升造成,而后期企业经营绩效的下降则是由息税前利润率和总资产周转率的双双下降造成. 这一现象表明,风险资本更多时候仅仅为企业提供了资金方面的支持,而在其他可持续发展的增值服务方面为企业提供的帮助则非常有限.

3.3风险资本特征是否影响其对企业经营绩效的提升作用

前文的研究发现,风险资本有助于提升企业的短期经营绩效. 那么,风险资本的特征是否会影响这种提升作用呢?Chemmanur等[20]的研究结果表明,高声誉的风险资本比低声誉的风险资本更擅长于通过监管来提高企业的经营效率. Barry等[26]和Franzke[27]研究表明,当被投资企业中风险资本股东数量越多,风险资本向被投资企业派驻董事或者监事数量越多时,对企业竞争力的提升作用也会越大. 因此,本文分别引入风险资本的股东数量、风险资本的IPO经验和风险资本派驻董事监事数量这三个指标,探寻风险资本的不同特征是否影响其对企业短期经营绩效的提升作用,实证结果如表6所示. 从中可见,在模型1中,交乘项I*VCAfter1的系数显著为正,这意味着首轮融资中风险资本股东数量较多的企业,其在风险资本介入之后的经营绩效显著高于首轮融资中风险资本股东数量较低的企业. 这表明较多的风险资本股东可以综合各方的经验与能力提高企业的短期经营绩效.

在模型2中,交乘项I×VCAfter1的系数显著为正,意味着参与首轮投资的风险资本IPO声誉越高,其在介入企业之后对企业的短期经营绩效提升越明显. 这表明风险资本的声誉能为企业短期经营绩效的提升带来更多的好处.

在模型3中,交乘项I×VCAfter1的系数虽然为正,但统计上不显著,这意味着首轮融资中风险资本派驻董事监事数量差异不会对其在介入之后的短期经营绩效产生显著影响. 这说明即使风险资本派驻较多的董事监事,也不能为企业的短期经营绩效提供更大帮助,进一步证明了风险资本通过董事会和监事会为企业提供增值服务的作用十分有限.

表6 风险资本特征对企业经营绩效影响的实证结果

注: 括号内为t值,***、**和*分别表示相关系数在1%、5%和10%水平下显著(双尾).

3.4稳健性检验

为了使研究结论更加稳健,本文还对上述实证进行如下稳健性检验.

3.4.1Heckman两阶段转换回归

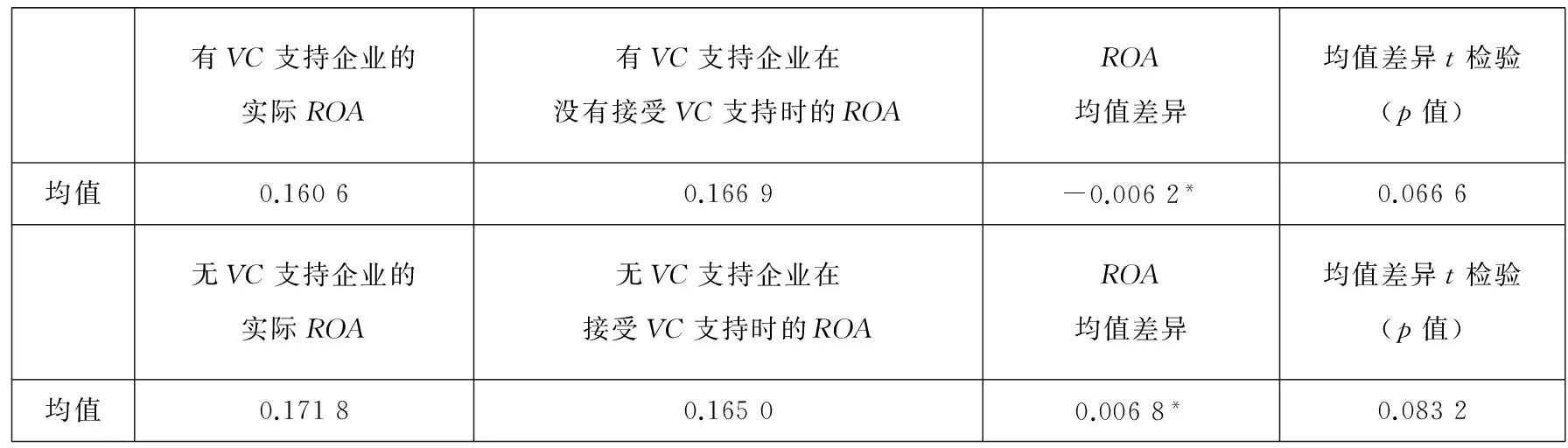

前文的研究发现风险资本介入后企业的长期经营绩效出现了下降. 为进一步证实这一结论的可靠性,本文参考Chemmanur等[20]和Krishnan等[25]的做法,采用Heckman两阶段转换回归方法来估算有风险资本支持企业若失去风险资本支持时的长期经营绩效,以及没有风险资本支持企业若得到风险资本支持时的长期经营绩效,并比较二者是否存在显著差异. 对于有风险资本支持的企业,本文选择的样本期为风险资本介入后到上市当年,对于没有风险资本介入的企业,本文选择的样本期为上市前三年到上市当年. Gompers等[32]认为资本市场的价值变动,暗示着经济基本面的变动,是风险资本是否投资的重要决定因素. 因此,本文在Heckman两阶段法的第一阶段回归时,利用深圳成份指数收益率(MarketReturnt)作为反映风险资本是否投资的工具变量. 具体的研究步骤如下:首先,在第一阶段采用深圳成份指数年收益率作为工具变量来反映风险资本的外在供给和需求,以控制影响风险资本是否介入的可观测变量,并由此得到影响风险资本是否介入的不可观测因素——米尔斯比例倒数,米尔斯比例倒数能够捕捉风险资本选择投资质量更好企业的概率,以此控制风险资本的鉴别能力;其次在第二阶段中,分别对风险资本介入后至上市年的有风险资本支持企业样本、上市前三年至上市年的无风险资本支持企业样本,进一步分析不可观测因素对总资产收益率的影响,并得到相应的回归参数;最后,用无风险资本支持企业在第二阶段的回归参数,对有风险资本支持企业样本求解这些企业在失去风险资本支持时的模拟的总资产收益率,同时也用有风险资本支持企业在第二阶段的回归参数,对无风险资本支持企业样本求解这些企业在得到风险资本支持时的模拟的总资产收益率,再比较两类样本的总资产收益率的实际值和模拟值的差异. 上述结果如表7和表8所示. 从表8中可知,有风险资本支持企业的总资产收益率的均值为0.16,这些企业在没有风险资本支持时的总资产收益率的均值为0.17,实际均值和模拟均值差异的t检验的p值为0.066 6,小于0.10,说明实际均值和模拟均值存在显著的差异,表明了风险资本支持企业在没有得到风险资本的资助时,其长期经营绩效将得到显著的提高.

另一方面,无风险资本支持企业的总资产收益率的均值为0.17,这些企业在得到风险资本支持时的总资产收益率的均值为0.16,实际均值和模拟均值差异t检验的p值为0.083 2,小于0.10,说明实际均值和模拟均值也存在显著的差异,表明了没有风险资本支持企业在得到风险资本的资助时,其长期经营绩效反而将出现显著的下降.

上述结果表明,风险资本不能提升创业企业的长期经营绩效,其对企业的长期价值提升作用极其有限,甚至可能弊大于利.

3.4.2考虑风险资本净监督作用对经营绩效的影响

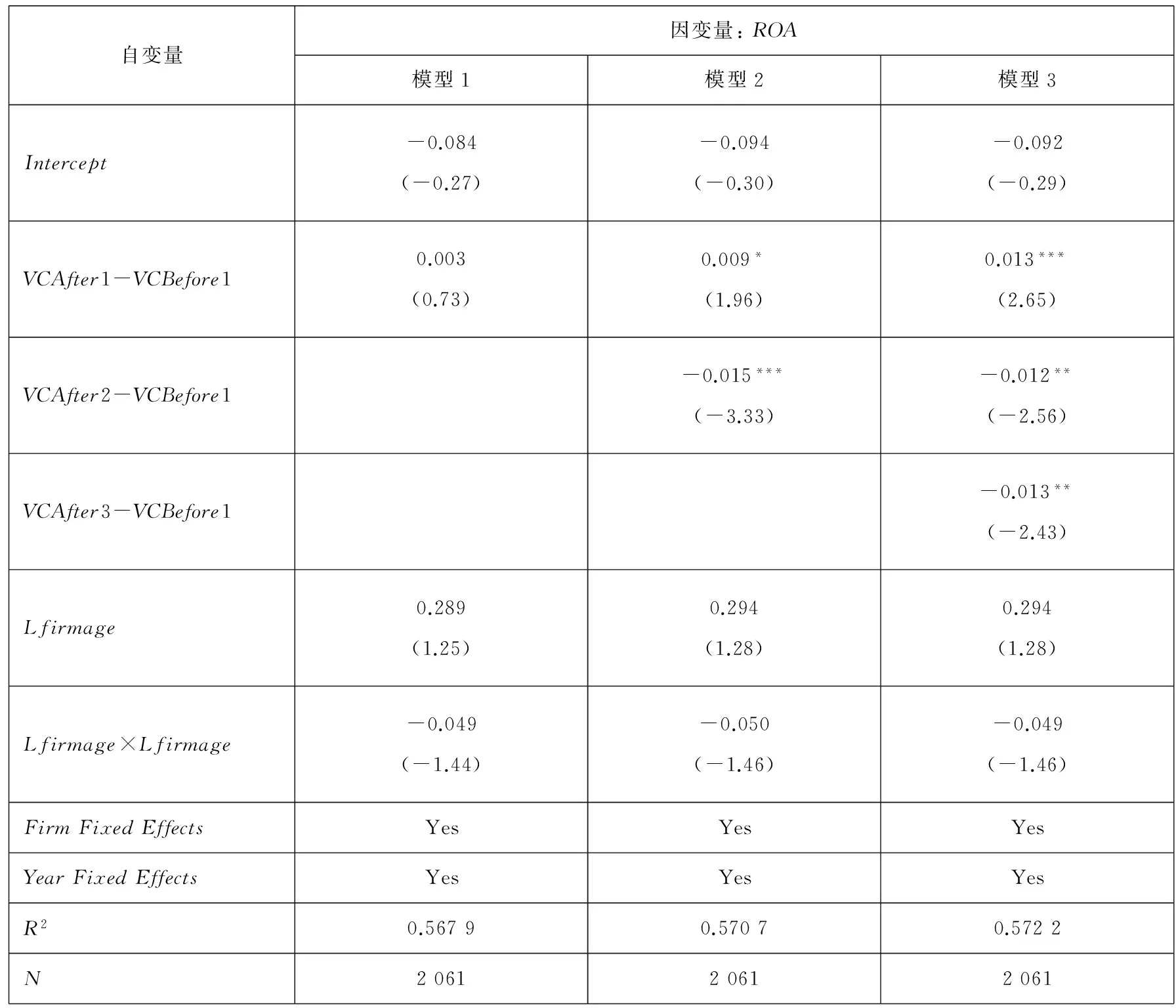

如前所述,经验丰富、能力较强的风险资本通常都能从千百项目中挑出优秀的项目进行投资,因此在研究风险资本对企业经营绩效的影响时,需要剔除企业自身的优秀品质对其经营绩效的影响,以更好地反映风险资本的监督管理效用. 为此,本文在稳健性检验中,进一步考虑风险资本的净监督效用对企业经营绩效的影响,其实证结果如表9所示. 从中可见,在模型2和模型3中,VC介入后一年减VC介入前一年的回归系数显著为正,VC介入后第二年减VC介入前一年的回归系数显著为负,即短期内风险资本对企业的净监督效用为正,但长期来看,该作用由正转负. 这个结果进一步说明了风险资本对企业经营绩效提升的作用只是“昙花一现”,并不能持久.

表7 Heckman两阶段转换回归结果

表8 有无风险资本支持企业的ROA实际值和模拟值的t检验结果

表9 风险资本介入对上市公司经营绩效影响的实证结果

3.4.3因变量改用毛利率

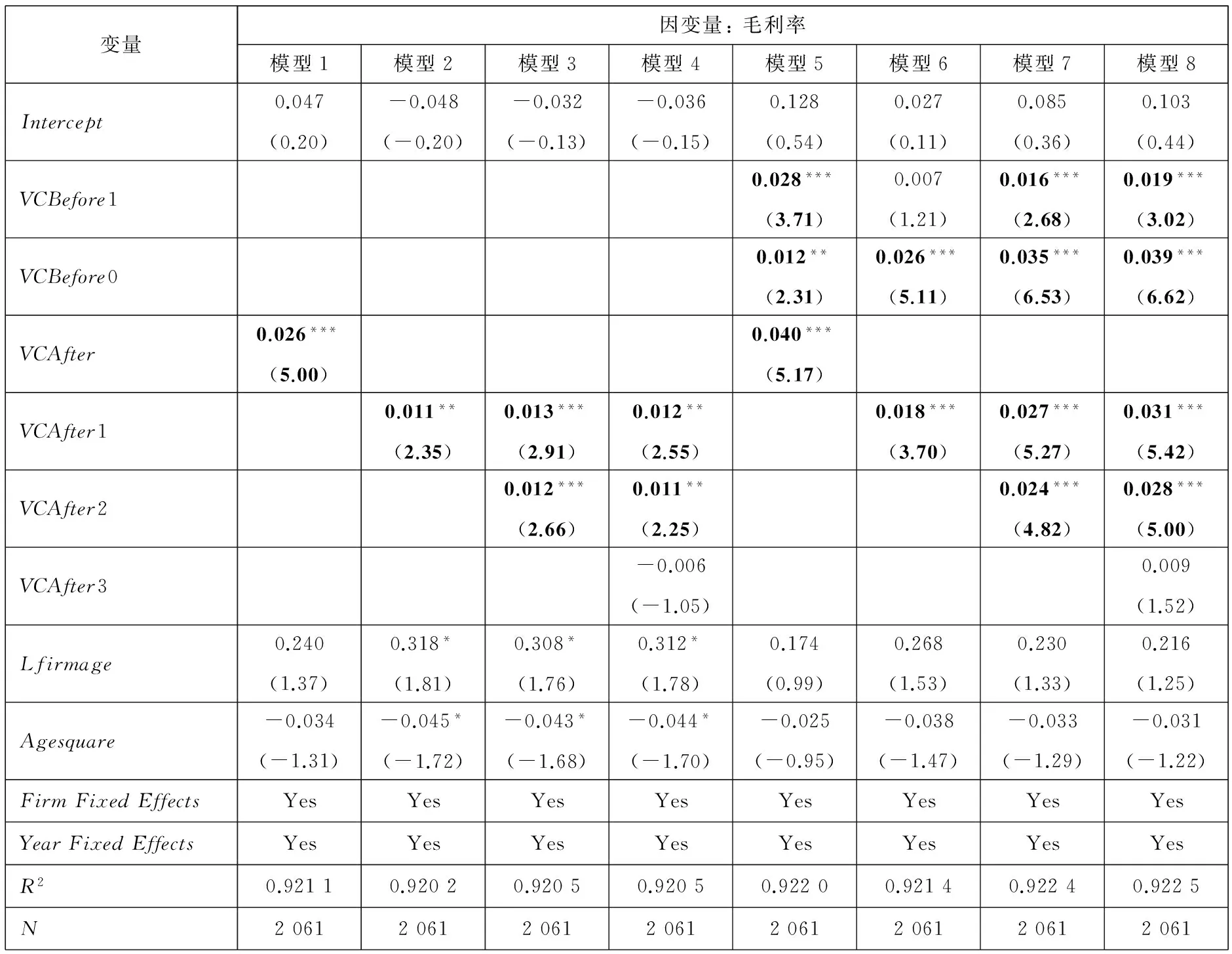

毛利率是企业经营效率的另外一个重要指标. Novy-Marx[33]就指出,用毛利率衡量的经营绩效,与B/M指标具有相当的预测未来股价的能力. 因此,为了得到稳健的实证结果,本文进一步改用毛利率来反映企业的经营绩效,以检验风险资本介入对企业经营绩效的影响,实证结果如表10所示. 从中可见,在模型1至模型4中,风险资本介入后年的回归系数显著为正,但呈逐渐减小的趋势,说明风险资本介入后,创业企业的毛利率显著大于没有风险资本支持的创业企业的毛利率,但这种竞争优势逐渐减弱. 模型5至8还进一步控制了风险资本介入前的年份变量,以控制上市公司自身的良好经营业绩对其后续业绩的影响,从中可见,风险资本介入前一年的回归系数基本上都显著为正,这说明风险资本具备一定的筛选能力,能够挑到毛利率较高的企业,然而不管是用风险资本介入后年,还是用风险资本介入后第一年和风险资本介入后第二年的具体年份哑变量,它们的回归系数与风险资本介入前年份的相比都呈现逐渐下降的趋势. 这一结果再次证实了风险资本资金的注入在短期内提高了企业的经营绩效,但这种绩效不可持续,呈现出逐渐下降甚至消失的趋势.

表10 风险资本介入对企业毛利率影响的实证结果

注: 括号内为t值,***、**和*分别表示相关系数在1%、5%和10%水平下显著(双尾).

4 结束语

风险资本在提供资金的同时能否为企业提供更多的增值服务,进而提高企业的经营绩效?这个问题一直以来受到国内外学术界和实务界的争议. 本文以中国创业板的355家上市公司为研究样本,应用面板数据回归、Heckman两阶段方法、转换回归等方法,系统地研究风险资本介入对企业经营绩效的影响效果及其影响路径,并研究了不同风险资本特征如何影响其对企业经营绩效的影响作用. 研究得到以下主要结论:1)风险资本的介入确实提高了企业的经营绩效,但这种提升作用只在短期内存在. 随着时间的推移,这种提升作用逐渐下降并消失. 2)企业短期经营绩效的提升,主要是通过提高息税前利润率,而不是通过提高资产使用效率(即总资产周转率)来实现. 随着时间的推移,销售利润率和资产周转率双双出现下降,进而导致企业长期经营绩效的下降. 3)首次介入企业的风险资本数量越多,风险资本的经验越丰富,则风险资本介入对企业短期绩效的提升作用越显著,而风险资本派驻企业的董事监事人数对企业短期绩效的提升没有显著影响.

以上结论表明,风险资本介入仅仅为企业带来了资金方面的支持,提升了企业短期的经营绩效,但风险资本并未给企业带来更多可持续增长方面的增值服务. 基于此,本文提出如下建议:一是谨防风险投资的突击入股行为,已有的研究表明风险投资在上市公司中通常扮演着“名利兼收”的角色,为了获得IPO声誉,许多风险投资在创业企业上市前夕,采用突击入股的方式介入到企业中,这类风险投资不但不能提高企业的竞争力,反而可能是掏空上市公司价值的“采花大盗”,因此对这类突击入股的风险投资应当严加防范;二是延长风险投资所持股份的锁定期,适当增加风险投资的持股时间,迫使风险投资为企业提供更多的增值服务,以提高企业的长期可持续增长能力,因此,适当延长锁定期,对企业和风险投资而言,是一个双赢的对策.

综合来看,本文的研究结论具有一定的理论和实践指导意义. 从理论方面来看,理论界对风险资本能否提高企业经营绩效仍然存在一定的争议. 本文的研究结果支持风险资本具有一定的鉴别筛选能力,并且能在短期内提高企业的经营绩效,但是这种提升作用无法长期持续下去. 这一结论有助于深化对该研究课题的讨论,并解释中国风险资本的行为模式. 从实践方面来看,本文的研究结论对企业、投资者和监管机构均有一定的借鉴意义. 对企业而言,可以帮助企业更好地认识风险资本的作用,避免盲目引入风险资本,进而对企业经营绩效造成负面影响;对于投资者而言,风险资本的鉴别筛选功能可以在一定程度上帮助投资者筛选出业绩优良的企业,但也不能轻信风险资本对企业竞争力的长期效果;对于监管机构而言,则应该进一步规范和监督风险资本的投资行为,引导其着眼于企业长期绩效的提升,并防范风险资本为减持套利而对企业和投资者造成的损失.

此外,本研究仍存在不足之处:由于数据可得性的限制,本文仅以创业板上市公司来研究风险投资对企业竞争力的影响,未能考虑风险投资对中国境内的其他企业竞争力的影响,而未上市企业则恰恰是研究风险投资对企业竞争力影响问题的非常好的研究样本. 如果数据可得,未来可考虑在这一方面做更加深入的研究.

[1]Gorman M, Sahlman W A. What do venture capitalists do?[J]. Journal of Business Venturing, 1989, 4(4): 231-248.

[2]Rosenstein J. The board and strategy: Venture capital and high technology[J]. Journal of Business Venturing, 1988, 3(2): 159-170.

[3]Lerner J. Venture capitalists and the oversight of private firms[J]. The Journal of Finance, 1995, 50(1): 301-318.

[4]Hellmann T. The allocation of control rights in venture capital contracts[J]. The Rand Journal of Economics, 1998, 29(1): 57-76.

[5]Hellmann T, Puri M. The interaction between product market and financing strategy: The role of venture capital[J]. The Review of Financial Studies, 2000, 13(4): 959-984.

[6]Ivanov V I, Xie F. Do corporate venture capitalists add value to start-up firms? Evidence from IPOS and acquisitions of vc-backed companies[J]. Financial Management, 2010, 39(1): 129-152.

[7]Berglöf E. A control theory of venture capital finance[J]. Journal of Law, Economics, & Organization, 1994, 10(2): 247-267.

[8]Casamatta C. Financing and advising: Optimal financial contracts with venture capitalists[J]. The Journal of Finance, 2003, 58(5): 2059-2086.

[9]Schmidt K M. Convertible securities and venture capital finance[J]. The Journal of Finance, 2003, 58(3): 1139-1166.

[10]Ueda M. Banks versus venture capital: Project evaluation, screening, and expropriation[J]. The Journal of Finance, 2004, 59(2): 601-621.

[11]Hsu D H. Venture capitalists and cooperative start-up commercialization strategy[J]. Management Science, 2006, 52(2): 204-219.

[12]郑君君, 韩笑, 邹祖绪, 等. IPO市场中风险投资家策略的演化博弈分析[J]. 管理科学学报, 2012, 15(2): 72-82.

Zheng Junjun, Han Xiao, Zou Zuxu, et al. Analysis on venture capitalists strategies in IPO market based on evolutionary game[J]. Journal of Management Sciences in China, 2012, 15(2): 72-82. ( in Chinese)

[13]吴斌, 徐小新, 何建敏. 双边道德风险与风险投资企业可转换债券设计[J]. 管理科学学报, 2012, 15(1): 11-21.

Wu Bin, Xu Xiaoxin, He Jianmin. Double-side moral hazard and convertible bond design in venture capital firms[J]. Journal of Management Sciences in China, 2012, 15(1): 11-21. ( in Chinese)

[14]吴超鹏, 吴世农, 程静雅, 等. 风险投资对上市公司投融资行为影响的实证研究[J]. 经济研究, 2012, 47(1): 105-119.

Wu Chaopeng, Wu Shinong, Cheng Jingya, et al. The role of venture capital in the investment and financing behavior of listed companies: Evidence from China[J]. Economic Research Journal, 2012, 47(1): 105-119. ( in Chinese)

[15]Wu Cuifeng, Wu shinong, Yang Jing. The Role of Venture Capital in China’s Listed Companies on the GEM: Certification or Grandstanding?[M]. Hawthorn East: St Plum-Blossom Press Pty Ltd, 2011.

[16]陈工孟, 俞欣, 寇祥河. 风险投资参与对中资企业首次公开发行折价的影响——不同证券市场的比较[J]. 经济研究, 2011, 46(5): 74-85.

Chen Gongmeng, Yu Xin, Kou Xianghe. The underpricing of venture capital backed IPOs: Evidence from Chinese firms listed on different stock markets[J]. Economic Research Journal, 2011, 46(5): 74-85. ( in Chinese)

[17]吴翠凤, 吴世农, 刘威. 我国创业板上市公司中风险投资的介入与退出动机研究[J]. 经济管理, 2012, 34(10): 128-138.

Wu Cuifeng, Wu Shinong, Liu Wei. A study on the backing and exit motivation of venture capital in Chinese listed companies on the GEM[J]. Economic Management, 2012, 34(10): 128-138. ( in Chinese)

[18]贾宁, 李丹. 创业投资管理对企业绩效表现的影响[J]. 南开管理评论, 2011, 14(1): 96-106.

Jia Ning, Li Dan. The effect of venture capital on the performance of IPO companies[J]. Nankai Business Review, 2011, 14(1): 96-106. ( in Chinese)

[19]陈见丽. 风险投资对我国创业板公司业绩增长的影响[J]. 财经科学, 2012, (3): 50-58.

Chen Jianli. The effect of venture capital on the performance growth of China GEM companies[J]. Finance & Economics, 2012, (3): 50-58. ( in Chinese)

[20]Chemmanur T J, Krishnan K, Nandy D K. How does venture capital financing improve efficiency in private firms? A look beneath the surface[J]. The Review of Financial Studies, 2011, 24(12): 4037-4090.

[21]Bottazzi L, Rin M D. Venture capital in Europe and the financing of innovative companies[J]. Economic Policy, 2002, 34(4): 229-269.

[22]Ber H, Yafeh Y. Can venture capital funds pick winners?Evidence from Pre-IPO survival rates and Post-IPO performance[J]. Israel Economic Review, 2007, 5(1): 23-46.

[23]李严, 庄新田, 罗国锋, 等. 风险投资策略与投资绩效——基于中国风险投资机构的实证研究[J]. 投资研究, 2012, 31(11): 88-100.

Li Yan, Zhuang Xintian, Luo Guofeng, et al. Venture capital investment strategy and performance: An empirical study on Chinese venture capital[J]. Review of Investment Studies, 2012, 31(11): 88-100. ( in Chinese)

[24]李玉华, 葛翔宇. 风险投资参与对创业板企业影响的实证研究[J]. 当代财经, 2013, (1): 75-84.

Li Yuhua, Ge Xiangyu. An empirical study of the influence of venture capital participation on the companies in GEM[J]. Contemporary Finance & Economics, 2013, (1): 75-84. ( in Chinese)

[25]Krishnan C N V, Ivanov V I, Masulis R W, et al. Venture capital reputation, Post-IPO performance, and corporate governance[J]. Journal of Financial and Quantitative Analysis, 2011, 46(5): 1295-1333.

[26]Barry C B, Muscarella C J, Peavy Iii J W, et al. The role of venture capital in the creation of public companies: Evidence from the going-public process[J]. Journal of Financial Economics, 1990, 27(2): 447-471.

[27]Franzke S A. Underpricing of Venture-Backed and Non Venture-backed IPOs Germany’s Neuer Market[R]. Working Paper, Frankfrut: Centre for Financial Studies, 2003.

[28]Gompers P, Lerner J. Conflict of interest in the issuance of public securities: Evidence from venture capital[J]. Journal of Law and Economics, 1999, 42(1): 1-28.

[29]张学勇, 廖理. 风险投资背景与公司IPO: 市场表现与内在机理[J]. 经济研究, 2011, 46(6): 118-132.

Zhang Xueyong, Liao Li. VCs’ backgrounds: IPO underpricing and post-IPO performance[J]. Economic Research Journal, 2011, 46(6): 118-132. ( in Chinese)

[30]Nissim D, Penman S H. Ratio analysis and equity valuation: From research to practice[J]. Review of Accounting Studies, 2001, 6(1): 109-154.

[31]Fairfield P M, Yohn T. Using asset turnover and profit margin to forecast changes in profitability[J]. Review of Accounting Studies, 2001, 6(4): 371-385.

[32]Gompers P, Kovner A, Lerner J, et al. Venture capital investment cycles: The impact of public markets[J]. Journal of Financial Economics, 2008, 87(1): 1-23.

[33]Novy-Marx R. The other side of value: The gross profitability premium[J]. Journal of Financial Economics, 2013, 108(1): 1-28.

Can venture capital improve firm performance? Evidence from Chinese listed firms in the GEM

WUYu-hui1,WUCui-feng2*,WUShi-nong1

1. School of Management, Xiamen University, Xiamen 361005, China;2. School of Economics and Management, Xiamen University of Technology, Xianmen 361024, China

Based on companies listed on the Growth Enterprise Market (GEM) between October 2009 and June 2013, this paper investigates the relationship between venture capital investments (VCs) and firm performance, the channels through which VCs improve firm performance, and the effect of VC characteristics on firm performance. First, the empirical results show that VCs can improve firm performance, but such improvement only exists in the short term. Second, the empirical results show that such short-run performance improvements come from firms’ EBIT profit margin (PM) rather than from firms’ asset turnover (ATO). However, in the long term, both decreasing from PM and ATO leads to poorer firm performances. Third, the results show that the more the VCs and the more the experience of VCs, the more significant improvement of firm performance. These empirical results show that VCs cannot provide more sustainable growth supports than money to firms.

venture capital; firm performance; growth enterprise market

2013-11-30;

2014-06-04.

国家自然科学基金资助项目(71372072; 71502154; 71572165); 教育部2013年度新世纪优秀人才支持计划资助项目(NCET-13-0507); 福建省自然科学基金项目(2010J06019).

吴翠凤(1982—), 女, 福建泉州人, 博士, 讲师. Email: 82821556@qq.com