企业间信息系统治理的价值创造研究

2016-09-02朱树婷仲伟俊梅姝娥

朱树婷, 仲伟俊, 梅姝娥

(东南大学经济管理学院, 南京 211189)

企业间信息系统治理的价值创造研究

朱树婷, 仲伟俊, 梅姝娥

(东南大学经济管理学院, 南京 211189)

为研究企业网络化运作背景下信息系统治理的价值创造机理,提出企业间信息系统治理的概念和构成,建立基于企业间信息系统治理前因和后果的理论模型.通过文献综述和阶层验证性因素分析,使用结构整合与联合行动两维度的高阶反映型模型描述企业间信息系统治理;基于IT价值框架提出企业间信息系统(IOS)资产和企业间沟通是影响企业间信息系统治理的技术和组织维度的关键因素;使用合作绩效衡量企业间信息系统治理的绩效结果.使用中国企业的调查数据分析发现,IOS资产和企业间沟通并不直接影响企业合作绩效,而是通过企业间信息系统治理的中介过程;交互效应分析发现企业间信息系统治理的支配型因素,企业应根据合作商业模式类型选择战略匹配的集权或分权治理模式.通过对企业间信息系统治理的阶层分析和权变分析,揭示企业间信息系统治理的价值创造机理,丰富并拓展了IT治理和价值创造理论,为企业间信息系统治理实践提供启发.

企业间信息系统治理; IOS资产; 企业间沟通; 结构整合; 联合行动; 合作绩效

0 引 言

当前信息技术(IT)和市场环境下,企业运作日益趋向网络化,更多企业选择合作战略实现企业间资源优化、动态组合与价值共同创造[1,2].与此同时,信息系统(IS)的应用已越过传统企业边界,影响企业间资源能力部署和企业间关系[3],信息系统治理本质上涉及价值交付、风险规避、战略匹配、绩效管理等主题域[4],有效的企业间信息系统治理可以保障以服务交付为主导的企业间合作价值,超越以往信息系统治理中价值创造的内涵,关系到新兴企业生态系统中的合作绩效[5],因此,在企业需求和信息技术推动下,企业间信息系统(IOS)治理成为IS领域理论和实践关注的焦点,企业试图通过有效的企业间信息系统治理获取长期的合作优势.面临着网络化运作环境带来挑战,企业间信息系统治理既包括信息系统治理一般意义上的责任制度安排、决策权力分配,也包括信息系统资源和能力角度上基础设施、IS应用、项目管理的部署[6,7].

以往信息系统治理的研究集中在企业内部,关注治理的结构、过程和机制[4],在治理机制方面,主要设计信息系统治理框架和权责安排矩阵,配置不同组织层次的特定信息系统决策权力和责任,通过治理机制建设决定信息系统相关的原则、体系架构、基础设施、业务需求、投资优先权等决策的制定和执行[7],决策的配置则按照集权、分权和中间水平的基本思路和不同组合发展出多种治理模式[6, 8],配置逻辑决定了信息系统治理不存在最佳模式.面向企业内部信息系统部门与业务部门之间的IT治理,没有考虑合作已扩展到网络化运作企业之间的环境特征,另外,已有研究多使用理论分析、案例研究等定性方法[4, 7-8],缺少定量分析,一方面由于IT治理的配置逻辑难以指导定量分析模型,另一方面由于缺乏信息系统治理的测量模型,在模型设计和数据收集方面缺少可操作化指导.尽管Sambamurthy和Zmud提出新的信息系统治理研究逻辑,分析影响治理模式的权变因素(contingency factors),通过企业内部和企业之间关系结构传递关键IT能力的价值,以关系架构平台逻辑突破传统治理的配置逻辑实现IT治理流程与机制[9],但这一理论仍缺少实证数据支持.近期学术界提出将信息系统开发和治理作为联合行为,对IS领域的治理问题进行深入研究[10].

针对目前实践需要和理论研究的不足,本文提出企业间信息系统治理的实证研究框架,确立企业间信息系统治理的结构和测量模型,分析治理的权变因素和适应企业运作环境的治理模式,以及企业间信息系统治理与合作绩效的关系.IT价值研究指出对中间过程变量的因果关系分析可以揭示价值创造机理[11],根据这一研究框架,本文在网络化运作环境中辨析影响企业间信息系统治理的关键因素,分析权变因素间的相互关系,理论分析和实证检验企业间信息系统治理的阶层结构模型,并验证企业间信息系统治理对合作绩效的影响. 通过对企业间信息系统治理的前因和后果的分析,建立企业间信息系统治理的价值创造模型,使用中国企业的调查数据对理论模型进行统计检验,揭示企业间信息系统治理的价值创造过程.

1 信息系统治理的权变分析

信息系统治理的研究可以分为两大流派,一是以配置逻辑为主导的治理结构研究(governance structures),二是影响信息系统治理因素的权变分析(contingency analysis)[12].前者侧重信息系统治理权责与组织结构的配置,以Weill和Ross的研究为代表,通过案例分析提炼信息系统治理原型,在关键决策领域用矩阵分析方法研究治理结构设计和权责配置[7].后者认为信息系统治理与企业适配的过程受到多种权变因素的影响,侧重治理与权变因素的定量关系,解决信息系统治理怎样与企业环境匹配(fit/alignment)的问题.Meyer等对配置方法(configurational approach)和权变方法进行比较,认为在假设有效性上,配置分析侧重不同因素形成相同结果的等价性,而权变分析的因素关系由研究情景来确定[13].信息系统治理的权变分析也经历了两个阶段.

第一个阶段是基本权变因素分析,识别影响信息系统治理和组织架构决策的单个或多重因素.在早期研究中,众多学者从不同理论视角总结信息系统治理的权变因素[12,14],如行业和企业规模、企业战略、组织结构及成熟度、企业发展历史、员工心态、企业内外部环境及资源、领导者倾向、企业在行业中的地位;基于企业治理的并购方式、市场就绪、开发战略、规模经济;组织内外环境视角出发的竞争压力、制度力量、组织集权、动态环境;经济理论视角提出的交易成本、专用性资产、环境不确定性、互惠投资、资源依赖;社会行为角度的社会资本、企业间关系、信任、认知、学习能力、吸收能力等.这一阶段的研究积累了众多理论成果,但单独因素分析被认为存在局限性,缺少因素间的相互作用分析[8].

第二个阶段是向水平和垂直方向拓展的复杂权变因素分析,以Sambamurthy和Zmud为代表,将基本权变因素分为环境、企业和能力三个层面,并将多重因素间的相互作用分为增强型、冲突型和支配型,对影响信息系统治理模式的决定因素做出解释[6].随着统计方法的发展,学者们采用二元交互(two-way interactions)或多元交互分析的方法,研究多维权变因素之间的关系以及对信息系统治理决策的影响.这一阶段关于信息系统治理模式的探讨,从治理主体的势力大小和关系强弱、企业环境特征等不同视角,提出正式治理和关系治理,市场治理和科层治理,集权治理与分权治理等众多治理模式和治理原型[6,15-17],这一阶段的研究集中在探索信息系统治理模式,但是缺少多重权变因素对特定治理模式的深入分析,很少区分权变因素之间的互补或替代效应.

本文对企业间信息系统治理进行权变分析的研究情景与已有研究相比:①企业环境方面,企业向横向整合与纵向集成的网络化运作趋势发展,更加依赖于企业间合作[2];②战略选择方面,企业更多地选择合作形式以获取长期优势[18];③行业和规模方面,信息和通讯技术的发展,为跨行业跨区域的企业合作带来便利,行业和规模更加多元化;④利益相关者方面,决策范围已超过企业内部董事会、治理委员会、IT/业务等部门,涉及企业间多方利益相关者,决策的权责分配更加复杂.Weill和Ross根据企业内部高管/IT/业务部门三方势力大小和关系强弱发展出六种IT治理原型,对IT决策进行矩阵分析[7],而在本文研究情境中,这种方法不可避免高维度矩阵,而权变分析可以揭示治理的关键因素和定量关系,更适合本文研究情景和指导企业实践.

尽管信息系统治理的背景发生变化,目的都在于实现信息技术与企业的匹配[4],企业间信息系统治理的目标是实现IOS支持企业间合作战略以创造合作价值,战略研究中匹配的处理方法(fit as mediation)为本文提供借鉴[19]. 信息系统治理在新兴IT和网络化运作环境中遇到价值共同创造的机遇,也面临协调多方利益相关者、合理划拨合作利益等诸多挑战[3],需要整合权变分析和治理模式增加理论的解释性. 本文根据实践背景及Sambamurthy和Zmud的建议[9],提出企业间信息系统治理价值创造的模型和假设.

2 理论模型与假设

本文通过对企业间信息系统治理的本质内涵及其前因后果的分析揭示其价值创造过程,首先界定企业间信息系统治理,从结构和流程维度分析企业间信息系统治理的内涵和特征;其次辨析当前环境中影响企业间信息系统治理的技术和组织方面的权变因素;最后分析企业间信息系统治理对合作绩效的影响.

已有研究指出企业间战略更适宜采用关系治理模式[15],本文从关系治理的结构整合和联合行动考察企业间信息系统治理的内涵和特征. Melville等提出IT价值创造的决定因素分为信息技术和组织两个方面[20],本文将影响企业间信息系统治理的决定因素分为技术层面的IOS资产和组织行为层面的企业间沟通. 其中IOS资产是支持企业网络化运作的技术平台,是企业间信息系统治理的基础和前提;企业间沟通是达成企业间战略共识、协调企业间关系的基本组织行为,其重要性体现在:1)沟通是影响IT治理的主要因素之一[7,21];2)近期研究指出企业间沟通是合作环境中影响企业间关系价值创造的关键变量[22, 23].根据IT价值框架将合作绩效作为企业间信息系统治理进行价值创造的绩效结果[20].综上,本文基于关系治理和IT价值创造框架,建立企业间信息系统治理的价值创造研究模型如图1所示.

图1研究模型

Fig.1 Research framework

2.1企业间信息系统治理与价值创造

信息系统的概念侧重连接区域、覆盖度、集成度和弹性[24],适合企业网络中连接合作伙伴的研究情景,本文在IT治理的研究基础上提出企业间信息系统治理的概念,将研究范畴由企业内部IT和业务部门之间扩展到网络化运作的企业之间,定义企业间信息系统治理是企业之间制定信息系统相关决策,交付企业间信息系统投资价值的过程.传统的IT治理过程是企业不同层级部门制定业务和信息系统的决策,实施并监控决策的执行,实现信息系统价值传递的过程,ITGI(IT governance institute)指出信息系统规划和组织、信息系统实施和获得、信息系统交付与支持、信息系统运行性能监控是IT治理的四个基本过程控制域,治理重点是过程控制域中决策权责的分配模式,而以往机械的控制模式不适于企业间流程协调和弹性的需要,探索适应当前企业运营环境的信息系统治理内涵和结构,是进行企业间信息系统治理价值创造研究的前提.

Zaheer和Venkatraman研究企业间战略时提出,关系治理有助于企业建立长期合作[15],并从结构和流程特征分析关系治理的内涵:①结构整合的内涵包括在水平方向整合企业间资源,实现合作企业间资源协调与差异性互补;在垂直方向与上下游合作伙伴协同运作,部署网络化的价值结构[25,26]. ②联合行动是通过共同计划和共同解决问题等,实现企业间流程的匹配,支持合作战略的实施[15],强调企业间合作和互动,及时有效地共同应对市场环境变化.本文借鉴Zaheer和Venkatraman的观点从结构和流程两个维度分析企业间信息系统治理的内涵,需要指出的是,这里讨论的结构是企业间流程交互的框架,与组织结构概念不同;联合行动包含企业间决策的处理过程,因而本文企业间信息系统治理的内涵包括在IOS平台上整合流程与分享知识的业务行为和资源交换.

本文在揭示价值创造过程黑箱时,从中间过程的内部结构及其输入和输出,对企业间信息系统治理进行内部和外部描述.其中外部描述是指对企业间信息系统治理的影响因素和绩效输出,即前因和后果的分析;内部描述是通过考察特征变量分析企业间信息系统治理的内部状态.现有文献指出信息系统治理的机制包括结构、流程和关系等要素[4],治理结构和流程的特征也反映出信息系统治理的机制. Zaheer和Venkatraman认为治理包括结构和流程两个维度的潜在变量,结构维由整合的程度定义,过程维由联合行动的程度定义[15].Subramani和Venkatraman提出企业间关系治理机制包括准整合和联合决策[25],为企业间信息系统治理的内部描述提供理论依据。因此,本文从结构整合与联合行动两个维度描述企业间信息系统治理的内涵,反映研究对象结构和功能方面的特征,其中企业间信息系统治理的结构整合定义为企业基于IOS平台横向连接企业和纵向深入业务的程度,包括物质或形式上设备和机制的整合,目的是实现信息系统治理流程的匹配. 企业间信息系统治理的联合行动定义为采用协作方式共同制定IOS治理决策和解决问题方案,描述了企业间信息系统治理对IOS相关决策共同制定、执行和监控的协作行为,旨在改善和提高企业间的合作关系.结构整合和联合行动分别从结构维度和过程维度刻画企业间信息系统治理的特征和机制,形成企业间信息系统治理的阶层模型.

IT价值创造研究认为从信息系统投资到企业绩效是动态转化过程,存在中间过程变量,信息系统投资并不直接影响企业绩效,而是经过特定的企业流程或能力,已有研究将这一中间过程作为企业绩效来源的高阶能力[27]. Melville等人从理论上说明了IT资源及互补的组织资源通过流程的传递作用转化为企业绩效[20],而Zwass在价值共同创造的理论框架中将治理过程作为核心的中间变量,提出治理对共同价值的直接影响[28].本文提出企业间信息系统治理是企业合作价值创造的中间过程,可以传递IOS资源和组织资源的价值,直接影响企业间合作绩效,提出假设.

H1企业间信息系统治理对企业间合作绩效有直接正向影响.

2.2企业间信息系统治理的影响因素

Xue等从IT投资、外部环境和内部情景三方面总结信息系统治理的影响因素,认为IT投资可以跨越企业不同层级范围,指出沟通对信息系统治理的影响[14]. Sambamurthy和Zmud,Brown的研究提出IT知识和IT能力对信息系统治理的影响[6, 8],Weill和Ross强调沟通是影响治理机制的重要因素[7]. Rai等则明确提出企业间IT能力配置和企业间沟通是企业间关系价值的来源[23]. 本文提出IOS资产和企业间沟通分别是技术和组织方面影响企业间信息系统治理的关键因素.

企业间信息系统(inter-organizational information systems,IOS)是两个或多个企业之间共享的自动化信息处理系统,提供共享数据信息、沟通平台和共同应用,支持企业间合作流程[29]. IOS允许企业合作伙伴在基于信息技术的合作平台上通过电子化整合进行网络运作,在企业间合作过程中发挥重要的技术支持作用,帮助企业建立长期的合作关系[30]. 本文提出IOS资产是企业间信息系统的基础设施,系统设计和软件应用,对拓展企业商务范围、再造企业间业务流程具有支持和促进作用. Robey等指出IOS对企业治理具有直接正向影响[17],根据已有理论和实证研究,本文提出假设.

H2IOS资产对企业间信息系统治理产生直接正向影响.

Rai等提出企业间沟通在于业务和IT方面知识的交流[23],不同于简单的标准化业务信息分享,本文定义企业间沟通是在共同战略目标驱动下对企业间运营和战略知识的交流协商和深入理解.组织间沟通作为关键行为过程表现在:1)沟通是企业间认知维度的基本内容.企业间共同语言、立场和观点的形成需要借助沟通形成共同认知;另一方面,沟通能够共享隐形知识和资本,促进企业间相互理解,达成合作战略共识,有助于协调并解决合作中的冲突[22, 23].2)沟通是新制度理论的前沿. 沟通在制度维护和变更中扮演重要角色,最新的沟通制度观点将沟通作为一种交互过程,不同于以往管道模式和执行模式,各方在交互模式中交换观点,包括即时对话、各方交流,参与者协调对话、建立共同理解,发挥制度构成作用[31].因此,沟通的作用体现在帮助企业达成共同愿景,协调联合行动,促进企业间战略协同[31, 32].沟通有助于企业理解和实施IT相关政策、战略和行为,促进IT的成功实施[21]. 企业间沟通增强企业间的相互理解,建立高效顺畅的合作情境,有利于企业间信息系统共同决策并协调治理过程,因此本文提出假设.

H3企业间沟通对企业间信息系统治理具有直接正向影响.

IOS资产通过硬件设施和软件应用,既支持企业间标准化的信息传输,也为非结构化的企业间沟通提供通讯平台[33].IOS的技术设施,如信息和通信技术,实时消息传递,远程会议系统、在线研讨环境等为企业间沟通提供基本的平台支持;IOS的系统结构设计支持合作伙伴及时交流分享结构化和非结构化数据,在沟通、协调组织、信息处理方面提供高水平支持;IOS的软件应用提供丰富的用户界面,多样和灵活的辅助功能,方便企业内部和外部业务人员的合作,促进企业间知识分享[24, 34]. IOS资产对企业间沟通产生积极影响,提出假设.

H4IOS资产对企业间沟通有直接正向影响.

IS学者使用变量间正向交互效应分析不同因素的互补性(complementarities),Melville等提出IT资源和互补的组织资源是IT价值创造的基本要素[20]. Zhu研究了技术层面的IT基础设施和组织层面的电子商务能力的互补[35]. Tiwana和Konsynski以IT匹配为目标研究IT架构和组织治理的互补作用[36].企业关系价值的研究中同样分析了信息技术和非技术因素的交互作用[23]. Xue则强调治理与知识的互补对供应链运营和战略收益的作用[37].本文提出IOS资产和企业间沟通互补作用的假设.

H5IOS资产与企业间沟通正向交互影响企业间信息系统治理.

2.3企业间信息系统治理的绩效评价

Weill和Ross提出信息系统治理绩效是对治理有效性的考察[7],据此,本文使用合作绩效考察企业间信息系统治理达到期望目标的程度.Van Grembergen和De Haes开发成熟度模型评价信息系统治理绩效,分析企业利用IT资源获取最大投资收益,达成信息系统与企业战略匹配的效率和效果,使用平衡计分卡制定信息系统治理的评价指标体系[38].Weill和Ross从利润、资产利用率和增长三方面测量治理绩效,使用投资回报率、净资产收益率/业务流程成本,资产回报率/单位信息技术成本,收入增长等测量指标[7].Van Grembergen和De Haes从企业贡献、卓越运营、利益相关者和未来发展四方面衡量信息系统治理绩效[38],Robey等提出从战略、运营和社会方面,如信息系统操作效率、业务战略整合、利益相关者满意等衡量治理的绩效输出[17].

已有研究为评价信息系统治理的绩效输出提供理论依据,本文开发合作绩效量表衡量企业间信息系统治理的绩效输出,其中战略效果侧重企业间信息系统与企业合作战略的匹配,运营效率衡量企业间信息系统治理支持企业间流程整合和知识分享的有效性,关系质量强调合作中各方利益相关者的满意和长期合作关系的建立.在IOS资产对企业绩效的研究中,已有研究从技术-经济和社会-政治的视角,从企业网络、社会资本、交易成本等视角分析IOS资产在战略、运营和社会方面对企业绩效产生的影响[17],本文提出假设.

H6IOS资产对合作绩效产生直接影响.

已有研究指出企业间沟通影响关系治理的价值转换,对企业间合作关系的建立和关系价值产生重要影响[22-23]. Mohr和Spekman认为沟通行为是合作关系的决定因素[39],Sriram和Stump认为沟通的频率将直接影响关系质量[32]. Paulraj等验证了企业间沟通正向影响合作关系的绩效[22]. Rai等认为企业间沟通对企业间关系价值具有直接和间接作用[23]. Tenhiaelae和Salvador实证分析正式和非正式的企业间沟通渠道在制造企业的重要作用[40].本文假设.

H7企业间沟通对合作绩效具有直接影响.

3 研究方法

信息系统领域的权变分析使用客观可测量的构念,支持基于调查的定量研究,使用统计分析技术对确定性模型及假设变量间的关系进行检验,对理论假设的变量关系做出推论[13].Umanath总结了信息系统领域权变的两种基本类型,在中介模型中权变体现为传递效应(transitive effect),在调节模型中权变体现为共变效应(covariation effect)[41].本文对调查问卷收集的实证数据进行权变分析,验证企业间信息系统治理在价值创造过程中的传递效应,以及权变因素间的交互效应(interaction effect).

3.1测量工具

为保证测量工具的信度和效度,本文测量项目尽量参考已有文献,结合新的研究情景进行调整,形成初始量表;然后由2位信息系统教授、2位信息系统工程师以及3位企业高层管理人员组成的专家组对初始量表进行讨论,保证测量工具的内容效度;其次,与作者所在高校的MBA班级有IOS使用经验的人员深度访谈,进行小规模预测试,对初始量表进行修订,保证量表的信度和构念效度.由于目前IS领域文献中没有企业间信息系统治理的成熟量表,本文采用Hinkin建议的程序开发新量表[42],形成初始量表如表1所示.

IOS资产涵盖有效实施和应用企业间信息系统的技术资源,包括企业间信息系统应用相关的基础技术架构、软件应用和系统设计等,参考Saraf等,Rai等研究企业间关系价值时设计的信息系统相关量表,以及Ravichandran和Lertwongsatien信息系统资源的量表[23-24,43],使用9个初始项目测量这一构念.

企业间沟通借鉴Mohr和Spekman,Paulraj等编制的量表[22, 39],使用8个初始项目测量,既包括一般意义上标准化和结构化的数据分享,也包括在企业规划、目标、资源和能力等方面关于企业间运营和战略的知识、观点的交流.

企业间信息系统治理使用新开发的量表,参考Zaheer和Venkatraman的关系治理[15],Subramani和Venkatraman企业间关系[25],以及Wang和Wei企业间治理的相关研究[26],设计结构整合与联合行动的量表,作为初阶因素分别使用7个和6个测量项目.企业间信息系统治理是影响一阶因素的高阶潜在变量,测量阶层模型共有13个初始项目.

合作绩效的测量根据Robey等的研究建议[17],参考吴金南和仲伟俊的量表[27],将企业间信息系统治理产生的合作绩效分为运营和战略等方面,结合本文研究情景,设计8个测量项目的初始量表,从运营效率提升,战略市场效益,合作关系改善三个方面进行测量.

3.2数据收集

本文使用调查问卷收集数据,采用李克特7点量表,7表示“强烈同意”,4表示“一般”,1表示“完全不同意”. 2013年5月到2014年4月期间通过电子邮件和邮寄方式,将调查问卷发放给高校MBA学员所在企业的高层管理人员、业务部门/信息系统部门管理人员和技术人员,MBA学员跟进问卷进展并反馈.共发放问卷293份,收回223份,不包含答题不完整和所有测量项目答案相近的不合格问卷.本文使用两个标准收集数据:①调查企业属于制造业;②具有企业间信息系统相关应用.选择制造企业的原因有两个:首先,制造企业与其供应链业务伙伴的合作更为密切,更加依赖上游材料供应商、合约制造商、物流供应商,以及下游分销商等业务伙伴,强调企业间合作,适合本文的研究情景和模型.其次,已有相关研究建议选择特定的制造企业,控制统计分析中的行业变量进行研究[27].在此标准上,最终进入实证分析问卷192份,有效样本回收率为65.5%.

表1 测量工具描

分析有效样本特征,调查对象34.90%为业务部门管理人员,13.02%来自于业务部门员工,52.08%是信息技术部门管理人员和技术工程师,调查人员的职位和IOS相关工作经验保证了对问卷的理解和正确反映,进一步按照部门(业务部门和信息技术部门)和职位(管理人员和技术员工)对关键变量进行组间差异分析,在p=0.05水平上不具有显著性.从企业规模来说,小中大规模企业分别占34.37%、32.81%和32.82%,分布较为合理. 同时,考虑到不同时期回收的问卷可能存在测量偏差,以2013年10月为界将前后两个阶段回收的问卷进行差异性检验,关键变量的组间均值比较在p=0.05水平上不存在显著差异,不同时期回收样本不存在测量偏差,整体样本具有无偏性.

3.3共同方法偏差控制

由于每份问卷来自同一调查者,可能存在共同方法偏差问题.调查过程中使用程序控制,如匿名调查、设置反向问题、调整测量项次序等方法控制共同方法偏差.并对最终样本进行Harman单因素检验,样本整体的因子分析中,未旋转时第一个主成分因素方差解释为18.17%,不具有显著统计优势,根据Malhotra等的结论,基于调查方法单一数据来源的共同方法偏差在本文的研究中不产生显著影响[44].

4 实证分析

本文的实证分析分为对企业间信息系统治理的内部描述和外部描述两部分,其中内部描述按照构念与测量项之间的关系识别为反映型测量模型[45].更进一步,如果认为初阶构念之间存在共同的高阶潜在因素可采用阶层测量模型[46]. 本文认为结构整合与联合行动由共同的高阶构念所决定并具有相同目的,因此,建立企业间信息系统治理的高阶反映型测量模型.外部描述使用PLS分析变量关系,权变体现为传递效应[41],路径系数反映解释变量对因变量影响的过程,并使用嵌套模型计算中介路径强度[47]. 交互效应分析可以验证权变因素之间相互作用[48],从而进一步分析权变因素之间加强、冲突或支配关系[6],正向加强的交互效应可以解释权变因素的互补性.本文对模型进行中介路径分析和交互效应检验.

本节首先通过阶层模型分析检验企业间信息系统治理的高阶构念,使用企业调查数据和AMOS阶层验证性因素分析方法,检验结构整合和联合行动作为一阶构念反映企业间信息系统治理内涵的理论观点.然后在SmartPLS中计算变量间路径系数,构造解释变量的标准交互项,进行中介路径分析和交互效应检验,检验企业间信息系统治理在价值创造过程中的传递作用以及权变因素间的互补性.

4.1阶层模型

本文开发了企业间信息系统治理的新量表:1)深度访谈. 采用个别访谈的形式对43位从事信息系统相关工作的MBA学员进行关于企业间信息系统治理内涵的调查,归纳与提炼访谈内容,将具体条目进行编码,根据被提及频次大于10的条目形成6个测量项.2)文献综述.查阅企业间信息系统、信息系统治理、企业间关系、合作战略、关系治理等相关文献,参考Zaheer和Venkatraman对结构整合与联合行动的界定和测量[15],Wang和Wei关于企业间治理价值创造的量表[26],提炼7个测量项目,与访谈获得的题项汇总,形成13个题项组成的初始量表. 3)修订初始量表. 请前文提到的专家组对初始量表测量内容广度、涵盖性、丰富性等适切度进行评估,调整问卷的表述使内容更易理解. 在随后进行的预调查中,对样本数据进行探索性因素分析,删除因子系数小于0.5的初始项目,结果如表2所示.

表2 探索性因素分析

注:N=192,***p<0.01.

探索性因素分析显示,样本中特征根大于1的因子有两个,其中因素1的6个题项在该因子上的负荷均大于0.70,解释的方差达到36.26%,Cronbach’sα显示该因子的信度为0.89;因素2测量项的因子负荷全部大于0.67,解释方差达到29.55%,包含5个题项的信度为0.85.两个因子累计解释的方差65.81%.统计结果发现企业间信息系统治理的阶层结构,可以使用二阶反映型构念来表示企业间信息系统治理的内涵,具有计量合理性与理论适切性.

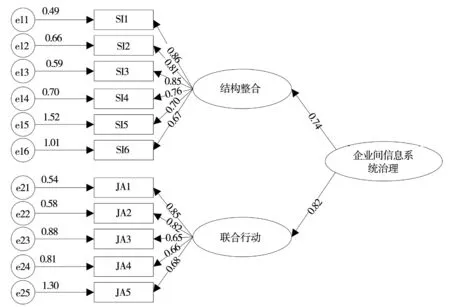

为进一步验证企业间信息系统治理的阶层结构,使用高阶验证性因素分析检验模型的效度和整体拟合参数. 验证性因素分析是确认和检验抽象概念或潜在变量的常规统计方法,可以评估测量工具的信度和效度,检验特定理论假设下的结构模型[49]. 初阶潜在因素存在共同的高阶因素时采用阶层验证性因素分析. 图2显示了对企业间信息系统治理进行阶层验证性因素分析的结果.

图2企业间信息系统治理的阶层验证性因素分析

Fig. 2 Hierarchical confirmatory factor analysis for IOS governance

注: 图中系数在p<0.01水平上显著,模型基本的拟合参数为: CMIN=91.71; DF=43; χ2/Df=2.13; GFI=0.92; NFI=0.93;

如图2所示,所有测量项目的权重均大于0.65(p<0.01),卡方与自由度比值小于3,模型拟合指数GFI,TLI,CFI等均大于0.90,RMSEA值为0.07,已有研究认为社会科学研究中RMSEA在0.05到0.08的范围可以接受[50],显示了阶层模型的有效性. 另外,探索性因素分析中的科隆巴赫系数(Cronbach’sα>0.70)、平均变异萃取量(AVE>0.50)、组合信度(C.R.>0.70)等指标均达到可接受水平,验证了二阶反映型构念的信度和结构效度. 因此,本文提出企业间信息系统治理的高阶反映型阶层模型从理论和实证方面得到验证.

4.2描述统计

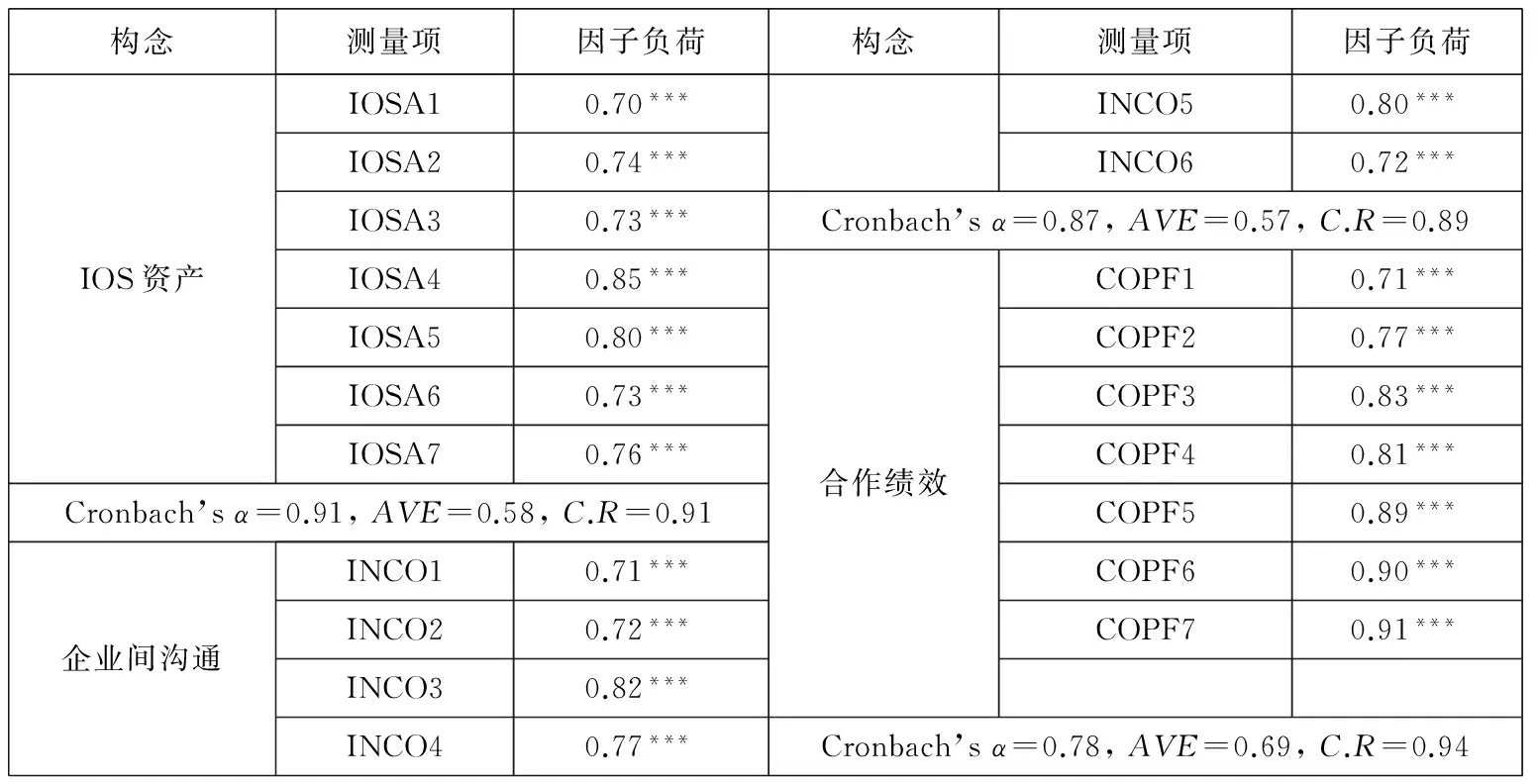

检验一阶构念测量工具的结构效度按照以下标准进行:同一构念的测量项目与该构念高度相关,并与其他构念具有足够的区别度. 首先,利用结构方程模型计算项目对构念的相关系数,检验测量项目是否与预期的构念关系显著以确认测量模型. 根据这一标准,删除初始量表中因子负荷小于0.5的项目,对量表进行修订. 另外,潜变量的平均变异萃取量应大于0.5,确保构念可以解释测量项目至少50%的方差,并且测量项目的组合系数和Cronbach’sα值大于0.7,保证测量工具的信度及收敛效度.表3报告修订后一阶测量模型的检验结果.

如表3所示,修订后量表构念的标准因子负荷均大于0.5,并且在0.01水平上显著,关键指标(AVE>0.5;C.R>0.7; Cronbach’sα>0.7)均达到可接受水平,表明量表达到了检验标准,具有可靠的信度和效度.

表4报告了测量工具的描述性统计. 各个构念的平均值在4.2到5.3之间,变量之间的相关系数均在p=0.01水平上显著.表中对角线上的数值为AVE平方根,相关系数报告在表4的对角线以下,AVE平方根大于同一列变量间的相关系数,保证了测量工具的区别效度.

总之,量表的收敛效度和区别效度保证了各个构念内部测量项目的收敛性,显著区别于其它构念,从而证实了反映不同潜在因素的相关项目的内部一致性,同时也验证了不同因素间相关性的差异,实证检验的结果符合本文的理论假设.在保证测量工具质量的基础上,进行下一步变量间的路径分析和交互效应分析,检验本文提出的理论假设.

表3 测量模型信度和效度检验

注: N=192,***p<0.01.

表4 描述性统计参数及AVE平方根

注: N=192,双尾检验相关系数达到0.01显著性水平;表中对角线上的数值为AVE平方根.

4.3假设检验

基于偏最小二乘(PLS)的结构方程模型对样本规模和数据分布具有容忍性,在理论初期的模型中具有较强的解释力和预测能力,并且支持高阶反映型测量模型,因此本文使用IS领域广泛应用的SmartPLS进行理论假设检验[46]. SmartPLS对反映型测量的估计使用PLS算法,对高阶反映型模型采用测度项重复法[51]. PLS本身不产生参数估计的标准差并且不做全局拟合,其算法是基于预测性的,可以使用变量的复相关平方值(R2)反映模型的局部拟合程度.对各个参数的假设检验需要系数值和标准差,但是SmartPLS迭代求解使系数收敛于一个值,无法给出系数的标准差,因此使用Bootstraping(N=1 000)方法估计各个参数标准差,通过对整个样本进行有放回、固定样本量的随机抽样形成子样本,用所形成的参数估计分布进行假设检验,路径系数和R2值如图3所示.

图3路径系数和R2值

Fig. 3 Path coefficients andR2

注:**p<0.01.

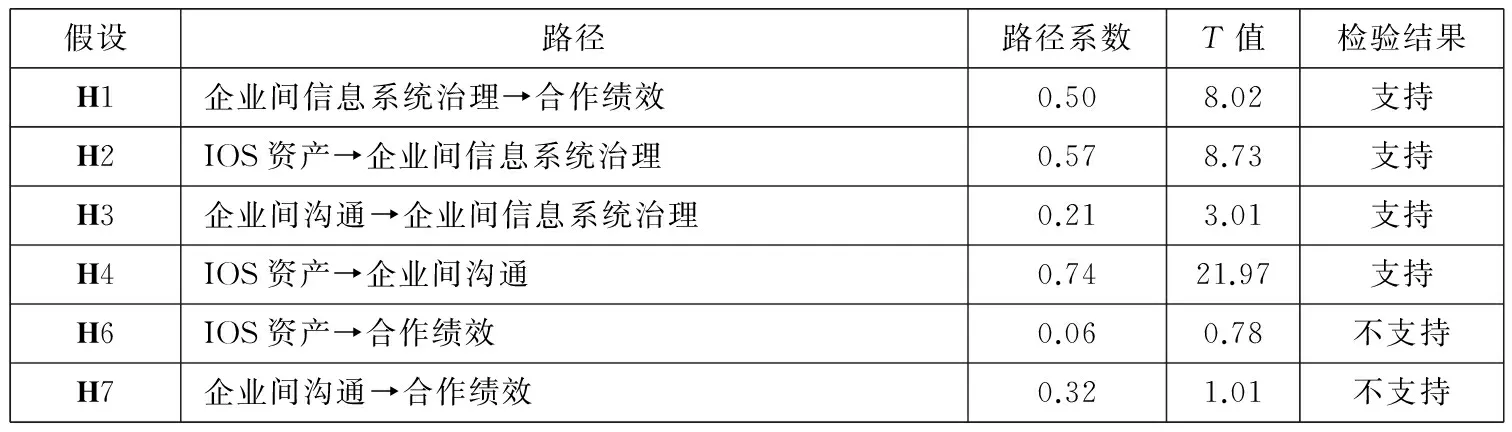

R2代表了潜变量对方差的解释能力,可以表示模型局部的拟合程度.由图3可以看出,解释变量对企业间信息系统治理的方差解释达到54.1%,大于0.30,模型具有较好的解释力.路径系数以及其显著性使用Bootstrapping(N=1 000)方法进行检验,表5报告了不考虑交互效应的假设检验结果.

表5 假设检验

表5显示,企业间信息系统治理与合作绩效之间的路径系数为0.50,并且在p<0.01水平上显著,显示了变量之间较强的正向关系,假设1得到验证,企业间信息系统治理对合作绩效有直接正向影响.同样地,IOS资产对企业间信息系统治理,企业间沟通对企业间信息系统治理,以及IOS资产对企业间沟通的路径系数分别为0.57, 0.21, 0.74,在p<0.01水平上显著,显示了变量间的显著正向关系,分别验证假设2,假设3和假设4成立. 然而IOS资产与合作绩效,企业间沟通与合作绩效的路径系数均没有达到0.05的显著性水平,假设5和假设6不成立,即IOS资产和企业间沟通对合作绩效没有显著的直接正向影响.

4.4中介路径分析

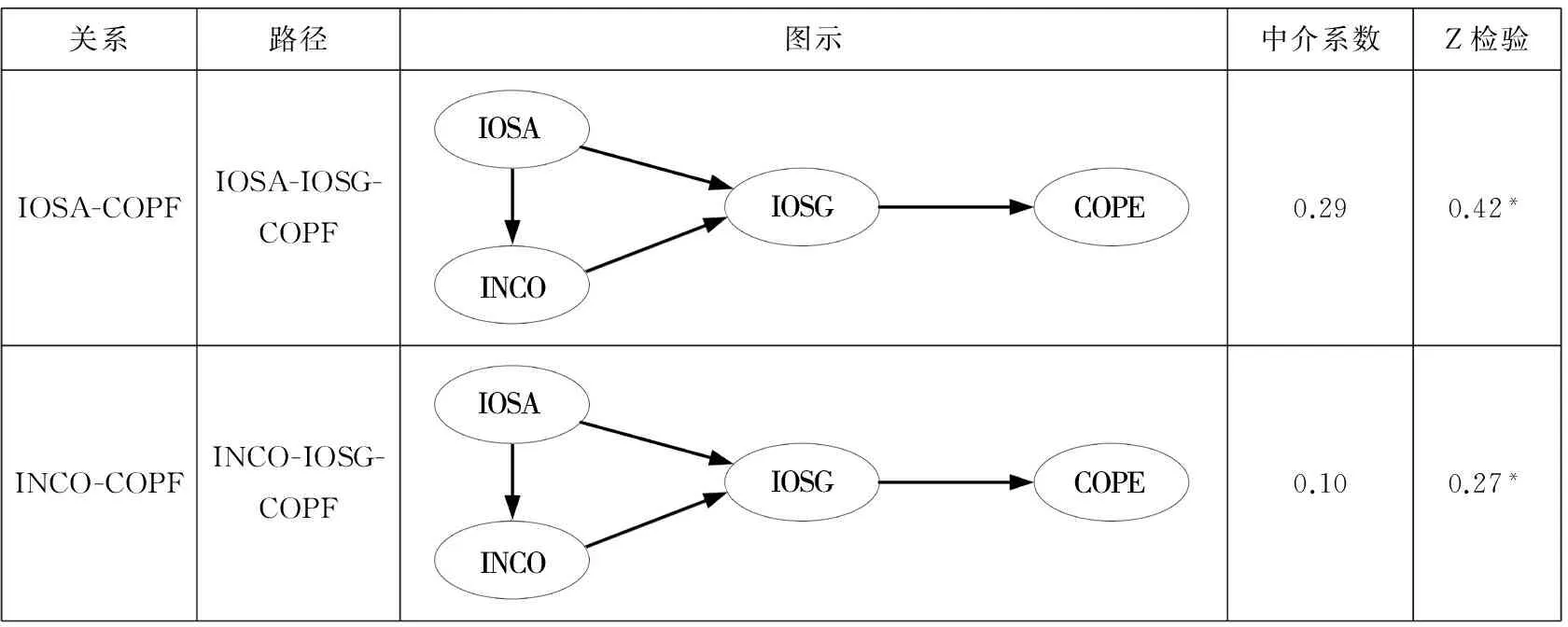

使用Patnayakuni等的嵌套模型分析方法[47],分析企业间信息系统治理价值创造过程的中介路径.PLS分析显示IOS资产和企业间沟通到合作绩效的路径不显著(p>0.08),表明IOS资产和企业间沟通对合作绩效没有直接影响,基于自变量(IV)和中介变量(MV)、中介变量(MV)和因变量(DV)之间的路径系数以及标准差,按照Patnayakuni等建议的步骤检验中介路径系数强度及显著性. 使用IOS资产到企业间信息系统治理(IOSA-IOSG),以及企业间信息系统治理到合作绩效(IOSG-COPF)的标准路径系数计算中介系数,同样的方法计算企业间信息系统治理在企业间沟通到合作绩效的中介路径,结果如图4所示.

关系路径图示中介系数Z检验IOSA-COPFIOSA-IOSG-COPF0.290.42*INCO-COPFINCO-IOSG-COPF0.100.27*

图4中介路径检验: 路径系数

Fig. 4 Test of mediation: Mediated path analysis

4.5交互效应检验

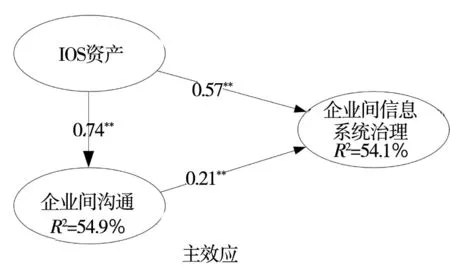

采用Chin等建议的方法检验因素间的交互效应[48],使用标准化交互项分析IOS资产和企业间沟通的互补作用.SmartPLS提供了交互项分析工具,要求交互的构念是反映型,对测量指标进行标准化,产生新的交互项构念,计算新生成构念对结果变量的影响系数,使用Bootstrapping检验系数显著性. Chin等特别强调交互构念的生成只适用于反映型测量模型[48],本文的构念类型均符合交互效应分析的前提条件,使用SmartPLS检验交互效应,加入交互项的效应和主效应比较如图5所示.

图5交互效应检验: 双向交互

Fig. 5 Test of interaction effects: Two-way interactions

注:**p<0.01.

图5显示,IOS资产和企业间沟通对企业间信息系统治理的β系数分别是0.56和0.19,路径系数-0.07,共同解释54.7%的方差.交互作用增加了0.6%的方差解释量,IOS资产一个单位的改变带来企业间信息系统治理0.56的方差解释,而企业间沟通的影响削弱到0.12.在主效应结果中,各因素有较高的β系数和较低的方差解释量. 交互效应的大小使用Cohen建议的f2系数来表示[50]. 其中f2=[R2(交互效应模型)-R2(主效应模型)]/[1-R2(主效应模型)],IOS资产和企业间沟通的交互效应为0.01,Bootstrapping算法检验T值为0.60,不具有显著性.

表6 假设检验

IOS资产和企业间沟通的交互效应微弱且不显著,不支持变量间正向加强的互补性假设.尽管如此,交互项的负向结果预示着,在依赖IOS资产进行信息存取及知识分享的企业中,IOS提供的通信技术平台有可能会替代常规的沟通方式而削弱企业间沟通的作用.

5 讨论与启示

5.1主要发现

本文开发企业间信息系统治理的新量表,对高阶构念进行阶层验证性因素分析;构建企业间信息系统治理价值创造模型,并进行中介路径分析和交互效应检验,主要发现包括:

1)阶层验证性因素分析发现企业间信息系统治理的高阶模型. 本文假设结构整合与联合行动是一阶潜在因素并存在共同的高阶影响因素,已有研究表明,有效的企业间信息系统治理可以实现资源和流程在水平与垂直方向上的整合,采取联合行动推出新产品和服务,实现价值链协调运作与企业间合作战略,理论上是结构整合与联合行动背后的高阶因素;探索性因素分析提取两个特征根大于1的因子,累计解释65.81%的变异量;随后的验证性因素分析验证高阶测量模型具有良好的信度效度以及整体拟合优度,支持本文的理论假设,企业间信息系统治理可以使用包括结构整合与联合行动的二阶反映型阶层模型.

2)PLS路径分析发现企业间信息系统治理在价值创造的传递作用. IOS资产和企业间沟通对合作绩效没有直接影响(T<1.96),而是通过企业间信息系统治理的传递,并使用嵌套模型方法验证中介路径强度(0.29,p<0.05; 0.10,p<0.05),这一发现符合Melville等的IT资源通过中介过程影响企业绩效的观点[20],支持Sambamurthy和Zmud使用平台逻辑传递IT能力价值的主张[9]. IT价值创造理论认为IT和组织资源对企业绩效的影响存在中间传递变量[20],本文的实证分析发现了企业间信息系统治理在合作价值创造中的传递作用,同时,企业间信息系统治理到合作绩效的路径系数0.50(p<0.01),支持Zwass认为治理过程对价值共同创造具有直接影响的假设[28],为价值共同创造研究提供定量支持.

3)权变因素的交互效应分析发现IOS资产是企业间信息系统治理的支配型因素. 文献综述提出IOS资产和企业间沟通是技术和组织方面影响企业间信息系统治理的关键权变因素,直接路径系数分别为0.57和0.21(p<0.01),技术因素的影响明显高于组织行为因素,两者共解释54.1%的方差,支持企业间信息系统治理前因的理论假设. IOS资产与企业间沟通交互项系数-0.07,主效应为正数的情况下,负的交互效应不支持变量相互加强的互补性假设,可能的理论解释是IOS提供的信息、知识存取和分享技术平台取代常规结构化的企业间沟通,但交互项系数不显著(T=0.60)不能证明权变因素间的削弱效应. 而IOS资产直接正向影响企业间沟通(0.74,p<0.01),从而验证了IOS资产在权变因素中的支配作用.

5.2理论和实践启示

尽管信息系统治理的内涵和权变因素随着技术和市场环境发生很大变化,但根本目的都是实现信息系统与企业匹配,企业间信息系统治理在于实现IOS与企业间合作战略的匹配以共同创造价值.阶层模型揭示了企业间信息系统治理的内涵,IT价值框架下总结企业间信息系统治理技术和组织方面的权变因素及绩效输出,理论上拓展IT治理研究框架,为价值共同创造提供依据;实践上为企业实施企业间信息系统治理,支持合作战略提供启发.

第一 企业间信息系统治理的内涵与机制. Zaheer和Venkatraman建议以结构和流程特征考量治理的过程和机制[15],本文使用结构整合与联合行动描述企业间信息系统治理,结构整合反映企业间信息系统治理横向连接企业的广度和纵向嵌入业务的深度;联合行动反映企业间信息系统治理过程中对IOS决策共同制定、执行和监控的协作程度. 阶层模型分析显示两维度反映企业间信息系统治理内涵(因素载荷分别0.74和0.82),平衡技术基础和组织行为,促进IOS与合作战略的匹配,显著影响合作绩效(0.50,p<0.01),解释66.4%方差.

企业间信息系统治理的机制从结构整合方面来说,包括物质或形式上的设备和机制整合,水平方向体现在合作企业间更加紧密的沟通和连接,如IOS共同投资和统一的IOS基础架构,集成资源设备和沟通平台;垂直方向体现在IOS对企业间流程的渗透,发挥流程支持和监控作用,规避潜在风险,提高合作运营效率.管理者应注意的是,结构整合在治理过程中不仅体现为一种管理机制,同时也是一种关系建立机制[26].结构整合水平的提高通常意味着合作企业间关系的更加紧密[25],更倾向关系型治理. 于此同时,协调成本增加和机会主义风险也可能出现在密切关系之中,决策者可以采取企业间信息系统治理措施,如发挥IOS对流程的追踪功能减小信息不对称带来的投机行为,改善企业间合作.

从联合行动方面来说,企业间信息系统治理机制反映了共同制定信息系统决策和解决问题的协调程度. 共同制定决策事先对权力和责任的分配体现为事前控制,如IOS项目规划、合作价值划拨协议;共同解决问题提供建设性的冲突解决方案,为事后控制机制,如IOS服务水平协议,企业间流程异常处理等,保障企业间信息系统治理的决策有效的执行. 联合行动不是依靠权力或命令来控制合作,而是通过沟通协作共同制定决策,解决合作过程中的问题,建立良好的合作关系,发挥关系治理机制的作用,帮助企业实现深度合作,促进企业间长期合作关系的发展,相比权威治理方式更适合企业间合作战略[15,26],应引起学者和企业管理人员的关注.

第二 识别企业间信息系统治理的价值创造源泉.本文提出IOS资产和企业间沟通是影响企业间信息系统治理价值创造的关键因素,实证检验两者解释了治理54.1%的方差,通过中介路径对合作价值产生影响(0.29,p<0.05; 0.10,p<0.05),是企业间合作价值创造的潜在源泉.然而,与强调组织行为因素的研究不同[22],本文发现技术层面的IOS资产对合作价值创造的贡献更大. IOS在广度和深度上连接合作伙伴,有效支持组织资源,对企业间沟通和企业间信息系统治理具有直接显著的正向影响(0.74,p<0.01; 0.57,p<0.01),验证了IOS的使能和支持作用,是创造合作价值的潜在源泉,企业管理层应重视培育IOS资产,提高技术资源创造合作价值的潜力. 另外,缺少对决策制定过程的理解是企业间信息系统治理的障碍之一,而企业间沟通对正在实施流程和预期结果达成共识,对企业间信息系统治理产生积极影响.实证结果验证了企业间沟通与企业间信息系统治理直接正向相关(β=0.21,p<0.01),更多的企业间沟通一般意味着更有效的治理,与Weill和Ross的观点相符[7],管理人员应进一步思考如何改善和提高企业间沟通形式与效率,如定期发布公告、筹建IOS治理办公室、加强高层交流、人员培训等方法,发挥组织层面价值创造源泉的作用.

第三 存在支配型因素时企业间信息系统治理决策安排建议. 分析IOS资产和企业间沟通的交互效应时,与理论预期不同,实证结果不支持权变因素间的互补作用(β=-0.07,T=0.60),而是呈现支配关系(β=0.74,p<0.01). Sambamurthy等认为存在支配型权变因素的情况下,信息系统治理决策安排一般会采取完全集权或完全分权的治理方案[6]. 在本文研究背景中,两种基本的IOS决策的分配方式均可能出现:一方面,集成和弹性的IOS为企业间结构整合和流程匹配带来便利,高度集成与深度合作倾向于集权的治理方式. 另一方面,标准化、开放和兼容的IOS允许企业采取灵活、敏捷的方式参与合作,信息系统治理的决策权力分配到各个企业之间,从而倾向分权的治理方式. 治理模式的不同本质上受到企业选择不同类型合作战略的影响,如以提高效率为主导的利用型战略,或是侧重创新的探索型战略[18],本文认为企业与信息系统的战略匹配将驱动信息系统治理模式的选择,治理权变因素的交互效应值得进一步研究,为治理模式提供指导.本文强调IOS资产作为合作平台的支配型技术因素,实践中企业应在合作战略的规划阶段考虑IOS对企业间信息系统治理的影响,重视IOS资产的部署和配置,权衡IOS资产和治理模式可能存在的冲突.

6 结束语

本文在企业网络化运作和IOS应用背景下,提出企业间信息系统治理的概念,在研究方法上进行创新,使用外部描述和内部描述的方法揭示企业间信息系统治理的价值创造过程.在外部描述上,通过前因和后果研究企业间信息系统治理的影响因素和绩效输出,并进行中介路径分析和交互效应检验;在内部描述上,使用结构整合和联合行动从结构和流程角度反映企业间信息系统治理的内涵与特征,建立反映型阶层模型,使用高阶验证性因素分析进行检验.通过对企业间信息系统治理内部要素的阶层分析和外部因素的权变分析,揭示企业间信息系统的价值创造机理.本文基于合作战略和关系治理丰富和拓展了信息系统领域IT治理和价值创造的研究,为企业IOS与合作战略匹配的实践提供指导. 理论创新体现在:首先,本文分析的逻辑起点是多方利益相关的企业网络,突破了信息系统治理在企业内部业务部门与信息部门之间的局限;其次,治理导向由以往的竞争优势,变为企业间合作优势与共同价值创造;第三、治理机制强调通过横向和纵向的结构整合,共同制定决策和解决问题的联合行动,实现关系型企业间信息系统治理模式,建立企业间长期合作,支持IOS与合作战略的匹配.第四、存在支配型权变因素的情况下,治理的决策安排应根据企业利用型或探索型合作战略的选择,采取集权或分权的决策分配形式.

研究局限性以及对未来研究的建议,1)本文使用的调查数据来自于每家企业单一受访者,可能导致共同方法偏差,尽管经验证对本文研究不产生影响,在未来研究中,可以使用多种测量方法和数据源,控制潜在的共同方法偏差问题. 2)本文使用调查问卷测量企业合作绩效,未来研究中可以考虑加入资产收益率、投资回报率等会计数据,并根据新的市场和技术环境不断完善测量工具. 3)本文实证分析采用横断面数据,数据反映同一时间点的情况,对构念间因果关系的解释存在一定的局限性,不能反映随着时间推移企业间信息系统演变的问题,后续研究可以尝试收集和使用纵向数据,分析企业间合作价值创造的动态过程以及企业间信息系统治理的演化.除此之外,企业间信息系统治理权变因素的交互作用值得深入研究,为企业IOS投资决策提供依据,并进一步指导企业间信息系统治理模式选择. 同时,企业间信息系统治理作为影响合作绩效的高阶因素,如何有效地开发和利用,充分发挥在合作战略中的作用,是下一步在企业生态系统中进行价值共同创造研究的关键.

[1]冯芷艳, 郭迅华, 曾大军, 等. 大数据背景下商务管理研究若干前沿课题[J]. 管理科学学报, 2013, 16(1): 1-9.

Feng Zhiyan, Guo Xunhua, Zeng Dajun, et al. On the research frontiers of business management in the context of big data[J]. Journal of Management Sciences in China, 2013, 16(1): 1-9. (in Chinese)

[2]Dyer J H, Singh H. The relational view: Cooperative strategy and sources of interorganizational competitive advantage[J]. Academy of Management Review, 1998, 23(4): 660-679.

[3]Grover V, Kohli R. Cocreating IT value: New capabilities and metrics for multifirm environments[J]. MIS Quarterly, 2012, 36(1): 225-232.

[4]De Haes S, Van Grembergen W. An exploratory study into IT governance implementations and its impact on business/IT alignment[J]. Information Systems Management, 2009, 26(2): 123-137.

[5]Grant G, Tan F B. Governing IT in inter-organizational relationships: Issues and future research[J]. European Journal of Information Systems, 2013, 22(5SI): 493-497.

[6]Sambamurthy V, Zmud R W. Arrangements for information technology governance: A theory of multiple contingencies[J]. MIS Quarterly, 1999, 23(2): 261-290.

[7]Weill P, Ross J. A matrixed approach to designing IT governance[J]. MIT Sloan Management Review, 2005, 46(2): 26-34.

[8]Brown C V. Examining the emergence of hybrid IS governance solutions: Evidence from a single case site[J]. Information Systems Researcha, 1997, 8(1): 69-94.

[9]Sambamurthy V, Zmud R W. The organizing logic for an enterprise’s IT activities in the digital era-aprognosis of practice and a call for research[J]. Information Systems Research, 2000, 11(2): 105-114.

[10]Constantinides P, Barrett M. Information infrastructure development and governance as collective action[J]. Information Systems Research, 2015, 26(1): 40-56.

[11]Kohli R, Grover V. Business value of IT: An essay on expanding research directions to keep up with the times[J]. Journal of the Association for Information Systems, 2008, 9(1): 23-39.

[12]Brown A E, Grant G G. Framing the frameworks: A review of IT governance research[J]. Communications of the Association for Information Systems, 2005, 15: 696-712.

[13]Meyer A D, Tsui A S, Hinings C R. Configurational approaches to organizational analysis[J]. Academy of Management Journal, 1993, 36(6): 1175-1195.

[14]Xue Y, Liang H, Boulton W R. Information technology governance in information technology investment decision processes: The impact of investment characteristics, external environment, and internal context[J]. MIS Quarterly, 2008, 32(1): 67-96.

[15]Zaheer A, Venkatraman N. Relational governance as an interorganizational strategy: An empirical test of the role of trust in economic exchange[J]. Strategic Management Journal, 1995, 16(5): 373-392.

[16]Poppo L, Zenger T. Do formal contracts and relational governance function as substitutes or complements?[J]. Strategic Management Journal, 2002, 23(8): 707-725.

[17]Robey D, Im G, Wareham J D. Theoretical foundations of empirical research on interorganizational systems: Assessing past contributions and guiding future directions[J]. Journal of the Association for Information Systems, 2008, 9(9): 497-518.

[18]梅姝娥, 许军. 合作型企业间电子商务模式与价值创造研究[J]. 管理科学学报, 2013, 16(5): 55-68.

Mei Shue, Xu Jun. Research on collaborative B2B e-business model and value creation[J]. Journal of Management Sciences in China, 2013, 16(5): 55-68. (in Chinese)

[19]Venkatraman N. The concept of fit in strategy research: Toward verbal and statistical correspondence[J]. Academy of Management Review, 1989, 14(3): 423-444.

[20]Melville N, Kraemer K, Gurbaxani V. Review: Information technology and organizational performance: An integrative model of IT business value[J]. MIS Quarterly, 2004, 28(2): 283-322.

[21]Huang R, Zmud R W, Price R L. Influencing the effectiveness of IT governance practices through steering committees and communication policies[J]. European Journal of Information Systems, 2010, 19(3): 288-302.

[22]Paulraj A, Lado A A, Chen I J. Inter-organizational communication as a relational competency: Antecedents and performance outcomes in collaborative buyer-supplier relationships[J]. Journal of Operations Management, 2008, 26(1): 45-64.

[23]Rai A, Pavlou P A, Im G, et al. Interfirm IT capability profiles and communications for cocreating relational value: Evidence from the logistics industry[J]. MIS Quarterly, 2012, 36(1): 233-262.

[24]Saraf N, Langdon C S, Gosain S. IS application capabilities and relational value in interfirm partnerships[J]. Information Systems Research, 2007, 18(3): 320-339.

[25]Subramani M R, Venkatraman N. Safeguarding investments in asymmetric interorganizational relationships: Theory and evidence[J]. Academy of Management Journal, 2003, 46(1): 46-62.

[26]Wang E T G, Wei H L. Interorganizational governance value creation: Coordinating for information visibility and flexibility in supply chains[J]. Decision Sciences, 2007, 38(4): 647-674.

[27]吴金南, 仲伟俊. 电子商务能力影响供应链绩效的机理研究[J]. 中国管理科学, 2011, 19(1): 142-149.

Wu Jinnan, Zhong Weijun. Investigating the impact of e-business capability on supply chain performance[J]. Chinese Journal of Management Science, 2011, 19(1): 142-149. (in Chinese)

[28]Zwass V. Co-creation: Toward a taxonomy and an integrated research perspective[J]. International Journal of Electronic Commerce, 2010, 15(1): 11-48.

[29]贺明明, 王铁男, 肖璇. 社会资本对跨组织信息系统吸收影响机理研究[J]. 管理科学学报, 2014, 17(5): 66-83.

He Mingming, Wang Tienan, Xiao Xuan. Impact of social capital on inter-organizational information systems assimilation[J]. Journal of Management Sciences in China, 2014, 17(5): 66-83. (in Chinese)

[30]Kumar K, Vandissel H G. Sustainable collaboration: Managing conflict and cooperation in interorganizational systems[J]. MIS Quarterly, 1996, 20(3): 279-300.

[31]Cornelissen J P, Durand R, Fiss P C, et al. Putting communication front and center in institutional theory and analysis[J]. Academy of Management Review, 2015, 40(1): 10-27.

[32]Sriram V, Stump R. Information technology investments in purchasing: An empirical investigation of communications, relationship and performance outcomes[J]. Omega, 2004, 32(1): 41-55.

[33]Bensaou M, Venkatraman N. Inter-organizational relationships and information technology: A conceptual synthesis and a research framework[J]. European Journal of Information Systems, 1996, 5(2): 84-91.

[34]李嘉, 刘璇, 张朋柱. 支持模糊型任务的信息组织结构设计研究[J]. 管理科学学报, 2015, 18(5): 20-31, 56.

Li Jia, Liu Xuan, Zhang Pengzhu. Designing an information organization structure for fuzzy tasks in online group discussion[J]. Journal of Management Sciences in China, 2015, 18(5): 20-31, 56. (in Chinese)

[35]Zhu K. The complementarity of information technology infrastructure and e-commerce capability: A resource-based assessment of their business value[J]. Journal of Management Information Systems, 2004, 21(1): 167-202.

[36]Tiwana A, Konsynski B. Complementarities between organizational IT architecture and governance structure[J]. Information Systems Research, 2010, 21(2): 288-304.

[37]Xue L. Governance-knowledge fit and strategic risk taking in supply chain digitization[J]. Decision Support Systems, 2014, 62: 54-65.

[38]Van Grembergen W, De Haes S. Measuring and improving IT governance through the balanced scorecard[J]. Information Systems Control Journal, 2005, 2(1): 35-42.

[39]Mohr J, Spekman R. Characteristics of partnership success: Partnership attributes, communication behavior, and conflict resolution techniques[J]. Strategic Management Journal, 1994, 15(2): 135-152.

[40]Tenhiaelae A, Salvador F. Looking inside glitch mitigation capability: The effect of intraorganizational communication channels[J]. Decision Sciences, 2014, 45(3): 437-466.

[41]Umanath N S. The concept of contingency beyond “It depends”: Illustrations from IS research stream[J]. Information & Management, 2003, 40(6): 551-562.

[42]Hinkin T R. A brief tutorial on the development of measures for use in survey questionnaires[J]. Organizational Research Methods, 1998, 1(1): 104-121.

[43]Ravichandran T, Lertwongsatien C. Effect of information systems resources and capabilities on firm performance: A resource-based perspective[J]. Journal of Management Information Systems, 2005, 21(4): 237-276.

[44]Malhotra N K, Kim S S, Patil A. Common method variance in IS research: A comparison of alternative approaches and a reanalysis of past research[J]. Management Science, 2006, 52(12): 1865-1883.

[45]王念新, 葛世伦, 王智宁, 等. 反映式与构成式测量模型的差异: 基于TAM的实证研究[J]. 系统工程理论与实践, 2013, 33(12): 3127-3138.

Wang Nianxin, Ge Shilun, Wang Zhining, et al. Differences between reflective measurement model and formative measurement model: An empirical study with TAM[J]. Systems Engineering: Theory & Practice, 2013, 33(12): 3127-3138. (in Chinese)

[46]Wetzels M, Odekerken-Schroder G, Van Oppen C. Using PLS path modeling for assessing hierarchical construct models: Guidelines and empirical illustration[J]. MIS Quarterly, 2009, 33(1): 177-195.

[47]Patnayakuni R, Rai A, Seth N. Relational antecedents of information flow integration for supply chain coordination[J]. Journal of Management Information Systems, 2006, 23(1): 13-49.

[48]Chin W W, Marcolin B L, Newsted P R. A partial least squares latent variable modeling approach for measuring interaction effects: Results from a Monte Carlo simulation study and an electronic-mail emotion/adoption study[J]. Information Systems Research, 2003, 14(2): 189-217.

[49]Brown T A. Confirmatory Factor Analysis for Applied Research[M]. New York: Guilford Press, 2012.

[50]Cohen J. Statistical Power Analysis for the Behavioral Sciences[M]. Oxford: Routledge Academic, 2013.

[51]Hall R J, Snell A F, Foust M S. Item parceling strategies in SEM: Investigating the subtle effects of unmodeled secondary constructs[J]. Organizational Research Methods, 1999, 2(3): 233-256.

Value creation of inter-organizational information systems governance

ZHUShu-ting,ZHONGWei-jun,MEIShu-e

School of Economics and Management, Southeast University, Nanjing 211189, China

To illustrate IT value creation in business networks, the concept of inter-organizational information systems (IOS) governance is proposed, and a research model based on its antecedents and consequences is built. Through literature review and hierarchical confirmative factor analysis (HCFA), IOS governance is featured by dimensions of structure and process as structure integration and joint action. IOS assets and inter-firm communications are the main contingency factors from technical and organizational aspects respectively. Consequences are measured by cooperative performance. Using survey data from China, the transitive effect of IOS governance is tested and verified. Two-way interactions analysis reveals the dominating contingency in the governance decision making. Centralized or decentralized governance mode is applied to align with the cooperative patterns of exploitation or exploration. Through a hierarchical model and contingency analysis, the value creation mechanism of IOS governance is revealed. Our studies expand and enrich the research on IT governance in networks, and provide inspirations for practice.

inter-organizational information systems governance; IOS assets; inter-firm communication; structure integration; joint action; cooperative value

2014-07-19;

2015-07-09.

国家自然科学基金资助项目(71371050); 江苏省普通高校研究生科研创新计划资助项目(3214003911).

朱树婷(1983—), 女, 山东泰安人, 博士, 讲师. Email: shutingzhu@126.com

F270

A

1007-9807(2016)07-0060-18