异质信念、卖空限制与股票收益

——基于中国证券市场的分析

2016-09-02朱宏泉

朱宏泉, 余 江, 陈 林

(西南交通大学经济管理学院, 成都 610031)

异质信念、卖空限制与股票收益

——基于中国证券市场的分析

朱宏泉, 余江, 陈林

(西南交通大学经济管理学院, 成都 610031)

本文通过构建换手率分离模型计算未预期交易量,并以此作为异质信念的度量指标,探讨其对股票收益的解释能力. 依据异质信念程度高低分组发现,异质信念越大的股票组合当期收益越高、未来一期收益越低,这一差异对小规模公司股票最为明显;将异质信念引入CAPM和Fama-French三因子模型,得到异质信念对股票当期收益的影响显著为正、对未来一期收益的影响显著为负;在进一步考虑了流动性、动量效应等因素后,结论依然成立;但针对2010年后允许卖空的股票,异质信念对股票未来一期收益的影响不再显著. 本文基于中国证券市场的制度环境,一方面验证了Miller理论的有效性,同时也发现引入卖空机制能在一定程度上减弱异质信念导致的资产定价偏差.

异质信念; 股票收益; 卖空限制; 换手率分离; 中国证券市场

0 引 言

信念即为主观概率,它包括先验和后验两类信念. 先验信念是人们已有的知识储备和看待客观世界的方式,后验信念是在新信息进入之后与先验信念结合而形成的主观条件概率. 传统的资本资产定价理论(CAPM)忽视主观概率的存在,假设投资者具有同质性.

同质性假定暗含两个前提:一是所有信息对所有投资者免费且同时到达,二是所有投资者处理信息的方式相同[1]. 这种同质性假定忽略了真实世界中事物间普遍存在的差异特征和不同环境下人们认知的差异性,如个体间原有的知识储备(先验信念)、获取信息的渠道与速度、对信息的解读、风险承受能力,等等. 这些差异均可能导致投资者在同一时点上对同一资产有着不同的判断和预期,从而产生异质信念(heterogeneous beliefs). 因此,异质信念无疑是更接近现实的假设. 异质信念也被称为投资者意见分歧或意见差异[2-4].

经典的CAPM假定投资者具有同质性,对资产的预期收益相同. 而在现实世界中投资者常常因为信息的渐进流动、有限注意和先验信念的异质性,导致对未来的预期存在差异[3]. 早在1977年,Miller[5]就对异质信念如何影响资产定价进行了研究. Miller通过均衡分析得到,在异质信念和卖空限制的共同作用下,投资者对未来预期的差异将影响股票的均衡价格. 由于投资者的看多意见可以通过买入行为相对容易地表达,而看空意见由于卖空限制无法通过交易自由表述. 因此,股票价格更多地反映了看多投资者的观点,导致股票价格相对其内在价值被高估. 在卖空限制下,当市场参与者异质信念越大时,股票被高估的程度也越大,导致股票当期价格走高、未来收益减小. 即投资者异质信念程度与股票当期收益正相关、与未来收益负相关.

在Miller[5]静态模型的基础上,部分学者对其进行了扩展. Harrison和Kreps[6]、Basak[2]提出了基于异质信念的动态资产定价模型. 在国内,张维和张永杰[4]基于均值—方差分析,通过引入投资者风险厌恶假设,提出了基于异质信念的风险资产定价模型,在理论上证明了资产价格的高估程度与市场中乐观者和悲观者的比例相关. 陆静等[7]基于异质信念和卖空限制,从理论上探讨了A股与H股市场分割的股价异象.

在实证方面,Diether等[8]利用分析师预测分歧作为异质信念代理指标,探讨了异质信念对股票收益的影响. 结果显示分析师预测分歧越大,股票当期的收益越高、未来收益越低,该现象在小公司股票和过去一年表现较差的股票中尤其明显. 在默认投资者存在异质信念的前提下,Chen等[9]侧重卖空限制的程度差异对股价未来的影响,结果显示卖空限制越强,其未来收益也越低. Boehme等[10]同时将异质信念和卖空限制两个因素纳入分析框架,发现只有在卖空限制和异质信念共同作用下才会导致当期股价高估、未来收益走低. 即卖空限制是异质信念对股价产生影响的基础. 俞红海等[11]通过实证验证了在中国市场上投资者意见分歧导致IPO首日的高回报.

虽然以上文献已经验证了Miller[5]理论的正确性,但在异质信念的测度指标上依然存在分歧. 虽然分析师预测分歧是大多实证分析中常用来测度异质信念的指标,但它存在以下两方面的缺陷. 第一,不是所有的投资者都会根据分析师的预测进行决策,分析师预测分歧只代表了职业经理人的信念差异,不代表市场中所有投资者的实际判断,特别是在中国证券市场,这一问题更加突出. 在中国证券市场,个体投资者仍是市场的投资主体. 虽然分析师队伍在最近几年有了快速的发展,但相比美国等发达市场,仍有较大的差距. 到目前为止,分析师的预测对象仍未覆盖所有上市公司. 第二,分析师预测分歧含有不确定性. 如分析师出于自身利益考虑,发布的盈余预测普遍高估,导致分析师预测分歧作为异质信念的度量存在偏差[12, 13].

此外,研究者还以换手率、买卖价差、超额收益波动率作为异质信念的测度指标,但这些指标在一定程度上均存在缺陷. 买卖价差常被用来度量信息不对称和资产流动性[14, 15],而超额收益波动率更多地包含了由信息、风险引起的波动,用它作为异质信念的代理变量难以让人信服[16]. 促使换手率变化的因素包括:市场信息、公司特质信念及投资者外生的流动性需求,而投资者异质信念只是导致股票交易的原因之一[17,18]. 因此以换手率作为异质信念的代理指标也会存在偏差.

Garfinkel和Sokobin[18]首次提出了利用未预期交易量作为异质信念的替代指标,并基于该指标分析盈余惯性. Garfinkel[19]通过对比分析得到未预期交易量比其它指标(如分析师意见差异、买卖价差、超额收益波动率)能更好地刻画异质信念. 借鉴他们的思想,本文建立换手率分离模型并从中提取投资者异质信念信息. 但与他们工作不同的是:他们将每日原始收益率作为信息的反映,并以此为基础分离换手率;但作者注意到股票收益除了受市场因素影响外,公司规模和价值也是重要的影响因子[20]. 因此,本文首先基于Fama-French三因子模型[21]拟合股票收益率,以区分出与市场、规模和价值因子相关的收益,同时将其它因素对收益的影响归到残差中;其次,根据交易对收益的冲击估计出预期交易和未预期交易,未预期交易即是投资者异质信念的测度.

实证结果发现:异质信念程度低的股票组合在未来一个月的收益显著高于其它组合,且这一差异对小公司最为明显;在同时考虑了规模和价值因素的情况下,“小公司—价值股—异质信念程度低”的股票组合未来一个月的平均收益(3.09%)远高于“大公司—成长股—异质信念程度高”的股票组合的收益(0.43%). 为了进一步验证异质信念是影响资产定价的重要因素,在CAPM和Fama-French三因子模型中引入异质信念因子,得到异质信念因子与股票当期收益正相关、与未来收益负相关,且均在1%水平下显著. 在稳健性检验中,即使再加入流动性和动量反转等影响因素,无论是时间序列回归、还是截面回归,异质信念均对股票当期和未来一期的收益有显著的影响. 当卖空限制被取消后,异质信念对股票当期收益仍有显著影响,对未来一期收益的影响不再显著.

相对于现有的工作,本文的贡献主要有三方面:1)方法上的创新. 一方面基于Fama-French三因子模型构建换手率分离模型,计算未预期交易量,并以此作为异质信念的测度;另一方面,将构建的异质信念指标加入CAPM、Fama-French三因子模型,和进一步考虑了流动性、动量效应因素的多变量模型,探讨异质信念的资产定价能力与信息增量提供能力. 结果表明,本文构建的异质信念度量指标,无论在统计上、还是在经济上均是显著影响资产定价的重要因素,具有信息增量提供能力. 2)基于中国证券市场,探讨了异质信念与股票收益的相关性,实证检验了张维和张永杰[4]、陆静等[7]理论模型的有效性. 3)放松卖空限制后,异质信念对股票未来一期的收益不再具有显著的解释能力,表明引入卖空机制能在一定程度上减弱异质信念导致的定价偏差,提高证券市场的效率. 本文的研究方法与结果既丰富了资产定价理论,同时对投资者、市场监管者在投资决策、政策制定时也具有参考价值.

1 异质信念测度指标

为了从交易活动中分离出异质信念的度量指标,文献[17,18]认为:投资者的交易活动主要由三方面的因素引起:1)投资者外生的流动性需求;2)信息冲击,既有市场层面的信息,同时也有公司层面的特质信息;3)投资者的意见差异(异质信念). 流动性需求和信息冲击促成的交易可通过换手率分离模型进行预测,而未被模型预测的部分即是投资者的异质信念. 为此,本文首先基于Fama-French三因子模型拟合个股的日收益

(Ri, j-Rf, j)=αi+βi(RM, j-Rf, j)+

siSMBj+hiHMLj+εi, j

(1)

在对交易(用换手率测度)进行分离时,在每个月,以前36个月的数据估计方程(2),得到参数用于计算该月中每日的预期交易. 换手率分离方程如下

(2)

2 数据及实证结果

2.1数据及描述性统计

在1996年末,日涨跌幅限制被引入到中国证券市场. 出于数据结构的一致性考虑,本文选取沪深两市A股上市公司1997年—2014年间日度和月度交易数据. 出于稳定性考虑,剔除了股票上市后第一个月的数据和单月交易不足10天的数据. 由于在截面回归时会用到公司的财务指标,故去除金融类上市公司. 另外,由于换手率分离模型是基于前36个月数据确定参数,故纳入样本的个股要求有不少于48个月度数据. 最终样本数为1 716家上市公司、226 361个月度数据和4 473 663条日交易数据. 数据源于CSMAR数据库或RESSET数据库.

表1 变量描述性统计

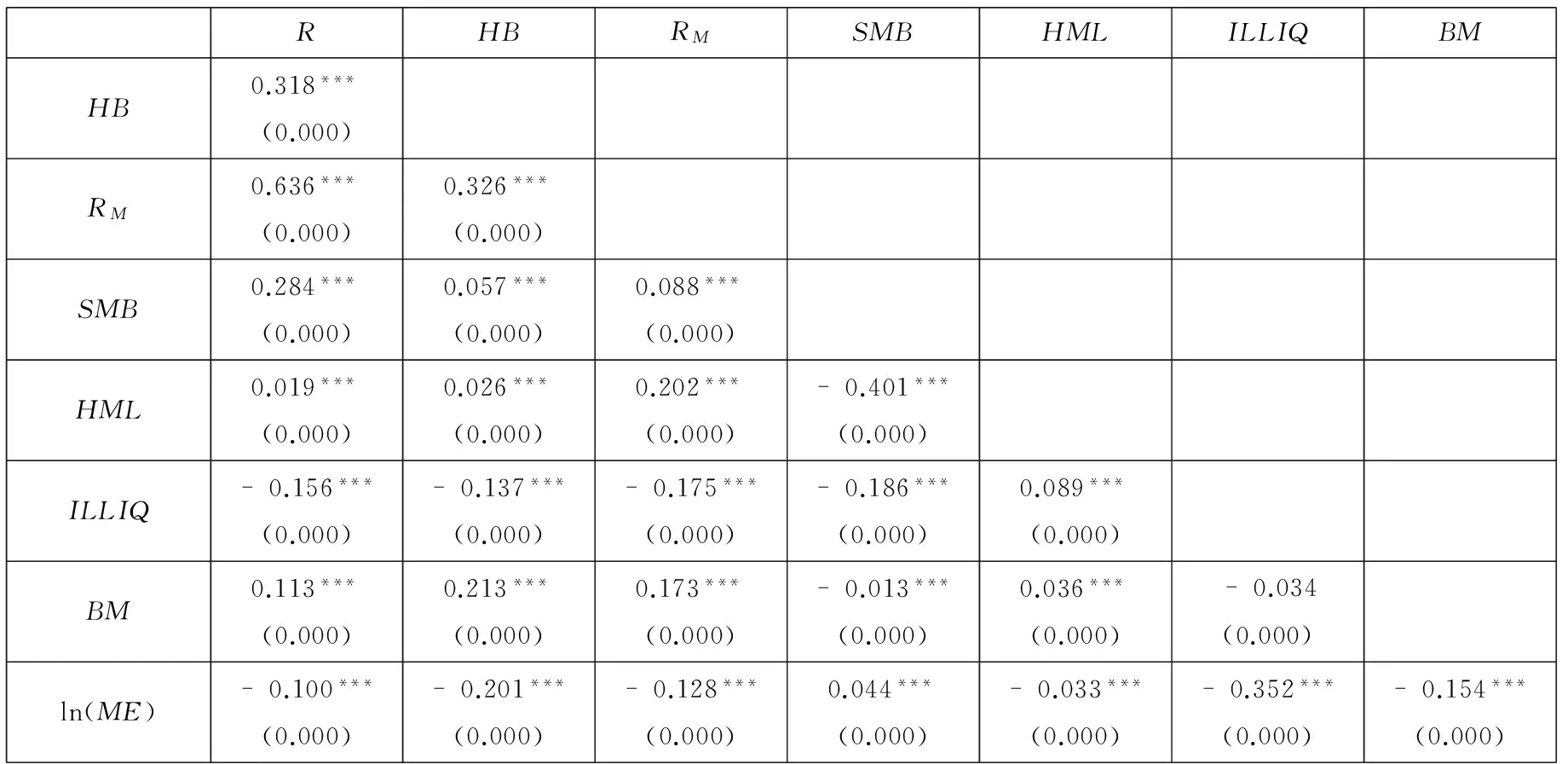

表1给出了各变量的月度统计特征. 其中HB和R分别为个股的月度异质信念和收益率,RM、SMB、HML分别为月度市场收益、规模因子和价值因子(数据源于RESSET数据库),ILLIQ为个股的月度不流动性指标(依据Amihud[23]的定义而得到. 先计算个股的日不流动性,再计算一个月内日数值的算术平均),ln(ME)为年末公司总市值(单位:亿)的自然对数,BM为公司的账面市值比. 为了去除极端值对分析结果的潜在影响,HB、ILLIQ、ln(ME)、BM抹平了上下1%的数值.

表2给出了上述各变量的Pearson相关系数(括号内为概率值). 从表中数据可知,异质信念与股票当月收益显著正相关,表明投资者异质信念程度越大,股票的收益也越高;不流动性与收益显著负相关,即股票的不流动性程度越高,交易成本则越大,当月收益就越小. 另外,相关系数还体现了股票收益的价值效应和规模效应,即R与BM显著正相关、与ln(ME)显著负相关.

表2 Pearson相关系数

注: 表中***表示在1%的水平下显著.

2.2基于异质信念的投资组合策略

当市场存在卖空限制时,投资者异质信念程度越大,股票的当期收益越高、未来收益就越低. 中国证券市场在长达20年的时间内均实行严格的卖空限制,直到2010年3月31日才开始90只股票的融资融券试点,随后逐步放开更多股票的卖空限制. 中国证券市场这一特殊的制度变迁,为实证检验Miller的观点提供了可能. 另外,由于换手率分离模型是基于前36个月数据估计参数,因此本文主体部分截取2000年—2009年间的数据,探讨卖空限制下异质信念对资产定价的影响. 在3.2节的稳健性检验部分,再考虑放松卖空限制后的样本.

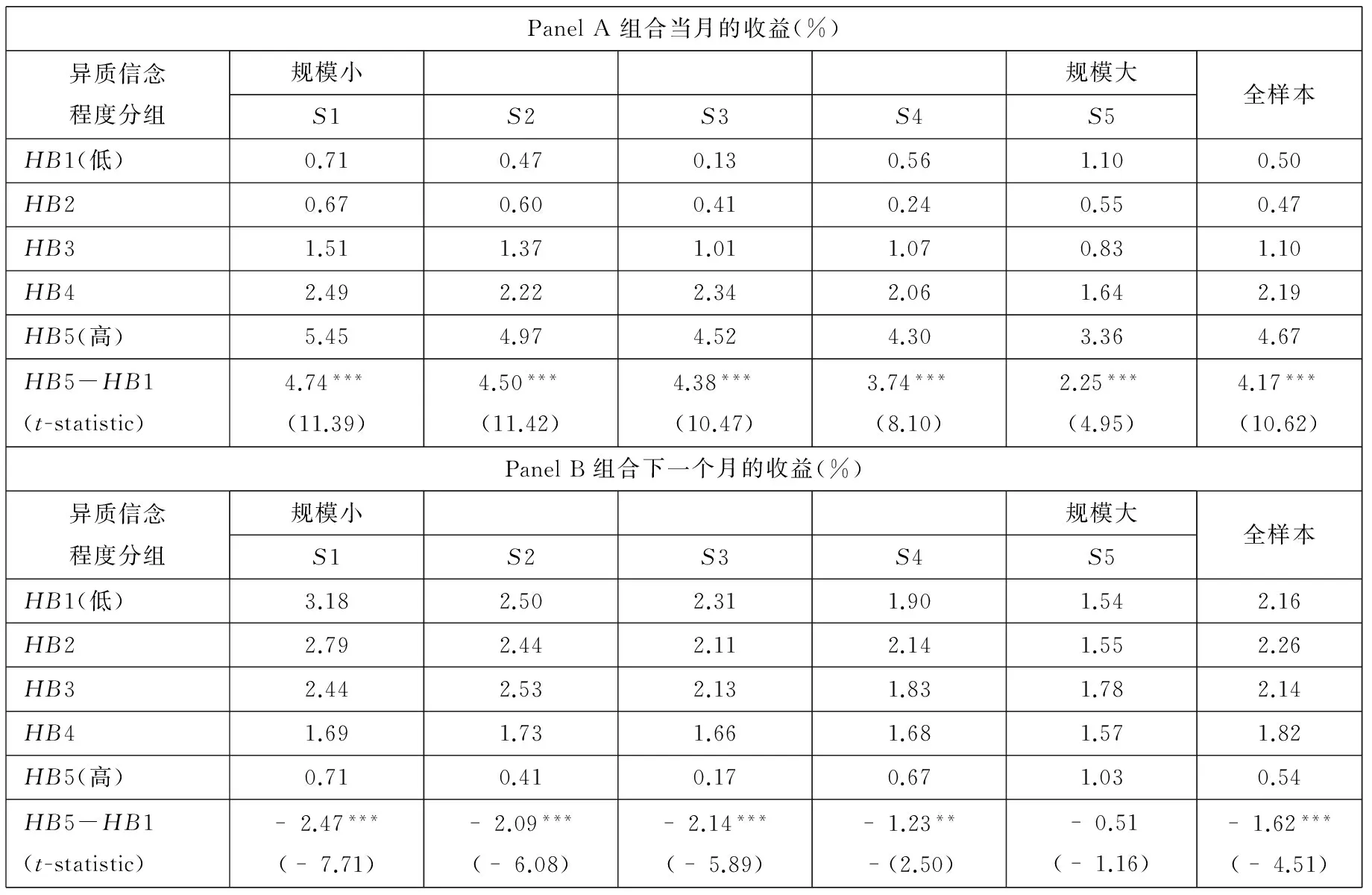

本节通过构建不同投资组合,探讨异质信念程度对资产定价是否产生规律性影响. 首先,仅考虑异质信念单一指标. 在每个月末,将有效样本按个股在该月异质信念程度大小均分为5组(HB1是异质信念程度最低组,HB5是异质信念程度最高组),并持有组合一个月,对比不同组合在当月和下一个月的收益是否存在差异. 表3最右侧一列给出了5个组合当月和下一个月的等权平均收益*表3、表4报告了组合的等权平均收益,也计算了按流通市值加权、总市值加权平均后的组合收益,结果无质的差异. 出于篇幅考虑,本文中没有列出这些数据,但可向作者索取. 后面各部分组合收益的构建也如此.. 数据显示,随着异质信念程度的增大,股票当月收益递增、下一个月的收益递减. 异质信念程度最高组比最低组(HB5-HB1),当月组合收益高出4.17%、下一个月的收益低出1.62%,且均在1%水平下显著.

表3 按规模、异质信念程度分组,各组合的平均收益

注: 表中***、**分别表示在1%和5%的显著水平下显著.

表2中的数据显示,公司的规模和价值既与股票的收益相关,同时也与投资者的意见差异相关. 因此,为了控制公司的规模、价值对股票收益的潜在影响,在按异质信念程度分组前,先按公司的规模和价值分组.

在每个月末,先按公司规模(以上一年末个股总市值度量)将有效样本从小到大均分为5组(S1是公司规模最小组,S5是公司规模最大组),在每个规模组中再按异质信念程度大小均分为5组(H1是异质信念最低组,H5是异质信念最高组),总共得到25个组合,每个组合持有一个月. 表3给出了这25个组合在当月(Panel A)和下一个月(Panel B)的平均收益. 表3中的数据表明,在控制了公司的规模后,异质信念程度的高低对股票当月和下一个月的收益均存在显著影响. 对各个规模组合,异质信念程度越高,股票当月收益越高、下一个月收益越低,最高组与最低组(HB5-HB1)当月收益的差异介于2.25%~4.74%,下一个月收益的差异介于-2.47%~-0.51%,在1%水平下显著(在规模最大组,两组间下一个月收益的差异为负但不显著),这一现象对小公司最为明显. 小规模公司当月收益之差为4.74%,下一个月收益之差为-2.47%,大于其它规模组的收益差异. 这一结果,在一定程度上与股票流动性相关. 表2的数据显示公司规模与股票的不流动性显著负相关(-0.352),公司规模越大其股票的流动性越好. 韦立坚等[24]指出较高的流动性水平意味着较低的交易成本,从而刺激投资者交易. 交易能促使相关信息更快地融入股价,从而减弱异质信念的影响.

由于价值型股票比成长型股票具有更高的收益. 因此,为了控制价值效应对股票收益的影响,与表3的分组方式相似,在每个月末先按公司规模由小到大排序将样本均分为3组,在每个规模组合中再按公司的价值指标(以账面市值比度量)由小到大均分为3组;在这9个组合的基础上,按异质信念程度由低到高再均分为3组,共得到27个股票组合,每个组合持有一个月. 表4给出了各个组合在当月(Panel A)和下一个月(Panel B)的平均收益. 从表4中数据可知:在控制了规模和价值因素后,异质信念对股票当月和下月的收益仍具有显著影响. 异质信念程度高的股票组合,其当月收益显著地高于异质信念程度低的组合的收益,但对下一个月收益的影响呈相反的关系.

表4 按规模、价值和异质信念程度分组,各组合的平均收益

注:表中***、**、*分别表示在1%、5%或10%的水平下显著.

综上所述,若仅根据个股每月异质信念程度的高低构建投资组合,持有一月后低异质信念组与高异质信念组股票收益之差(HB1-HB5)为1.62%;若同时考虑规模因素和价值因素,“小公司—价值股—异质信念程度低”的组合未来一个月的平均收益(3.09%)显著地高于“大公司—成长股—异质信念程度高”的组合的收益(0.43%).

2.3时间序列分析

表3和表4的统计结果表明,无论是否控制公司的规模与价值,投资者的异质信念均是影响股票收益的重要因素. 在这部分,基于时间序列,在资产定价模型中引入异质信念因子,进一步检验结果的有效性.

由于CAPM和Fama-French三因子模型是最基础、最常用的资产定价模型,众多的改进工作均是基于这两个模型而扩展,如文献[25, 26]. 因此,本文也沿用这一思想,构建以下多变量回归模型,以检验异质信念的定价能力.

(Ri,t-Rf,t)=αi+βi(RM,t-Rf,t)+

γiHBi,t+ηiHBi,t-1+εi,t

(3)

(Ri,t-Rf,t)=αi+βi(RM,t-Rf,t)+siSMBt+

hiHMLt+γiHBi,t+ηiHBi,t-1+εi,t

(4)

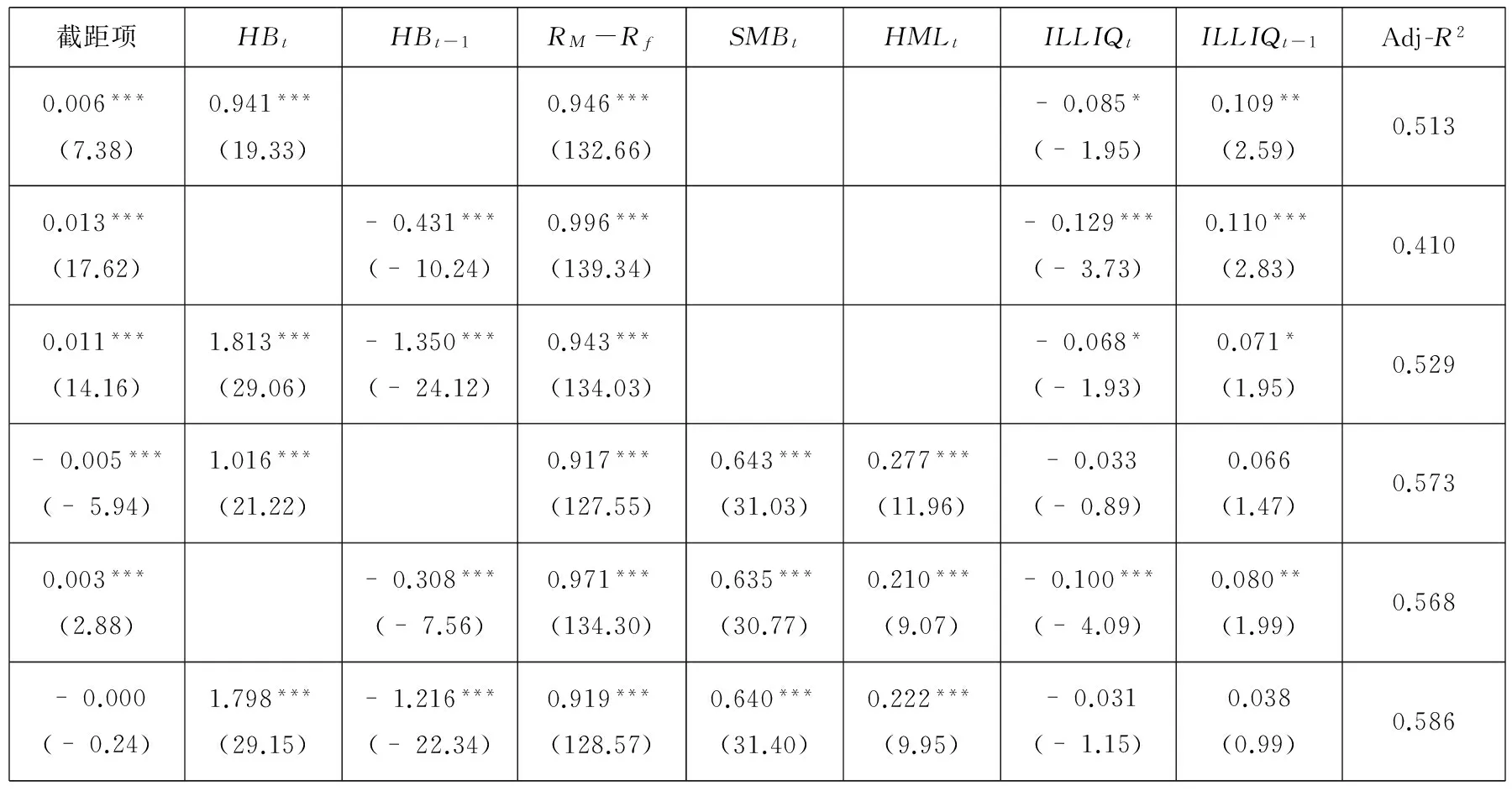

对每只股票,基于其月收益率时间序列,分别估计CAPM、Fama-French三因子模型、方程(3)和方程(4),得到各自变量的回归系数,以及截距项、调整残差平方和(Adj-R2),然后计算所有股票的回归系数、截距项和调整残差平方和的均值、T统计量,结果如表5所示.

表5 异质信念对股票收益的影响—时间序列回归(I)

注: 表中***、**、*分别表示在1%、5%或10%的水平下显著.

从表5中CAPM和Fama-French三因子模型的估计结果可知:市场收益、规模因子和价值因子,对个股收益均有显著的影响. CAPM对个股收益的平均解释力度为48.91%,而Fama-French三因子模型的平均解释力度为55.52%. 当加入同期投资者的异质信念(HBt),其回归系数在1%水下显著为正. 在CAPM模型中,HBt系数的均值为1.073,在Fama-French三因子模型中,HBt系数的均值为0.997. 表明投资者异质信念程度每增加一个单位,股票的当期收益会增加1.073%或0.997%. 若加入前一个月的异质信念(HBt-1),其对股票收益的影响则显著为负. HBt-1在CAPM模型中回归系数的均值为-0.577,在Fama-French三因子模型中回归系数的均值为-0.510. 表明当期投资者异质信念程度每增加一个单位,股票未来一个月的收益平均会减少0.577%或0.510%. 将当期和前一期异质信念同时加入回归模型,结论依然成立. 这些结果进一步验证了投资者异质信念程度越大,股票当期的收益就越大、未来一期的收益也就越小. 另外,在加入异质信念指标后,模型的拟合优度(Adj-R2)均有提高. 表明投资者异质信念在市场、规模和价值因子之上,还有信息增量提供能力.

3 稳健性检验

3.1考虑流动性因素的进一步分析

现有文献[26, 27]表明,流动性也是影响资产收益的重要因素. 资产的流动性越好,交易成本就越低,投资者要求的回报也就越小. 当其它条件不变时,资产未来的收益也就越低. 关于股票的流动性,本文采用Amihud[23]的不流动性指标(ILLIQ)测度. 由于该测度指标基于日数据计量,因而可适用于较长时间分析,且在测度资产的流动性和预测资产未来的收益时,具有很好的拟合效果[28].

表6 异质信念对股票收益的影响—时间序列回归(II)

注: 表中***、**、*分别表示在1%、5%或10%的水平下显著.

为了检验当流动性存在时,异质信念仍是影响股票定价的因素,在方程(3)、方程(4)中加入个股当月和前一月的不流动性(ILLIQt、ILLIQt-1),重复表5的回归. 结果如表6所示. 表6中的数据显示,在控制了市场收益、规模因子、价值因子和不流动性后,异质信念仍对股票收益有显著的影响. 异质信念对股票当月收益的影响显著为正、对未来一个月收益的影响显著为负. 当月不流动性指标前的系数显著为负、前一个月不流动性指标前的系数显著为正,表明不流动性越大,股票当期收益越低、未来收益越高. 另外,加入流动性指标后,模型的拟合优度也有所增加.

3.2截面回归分析

(5)

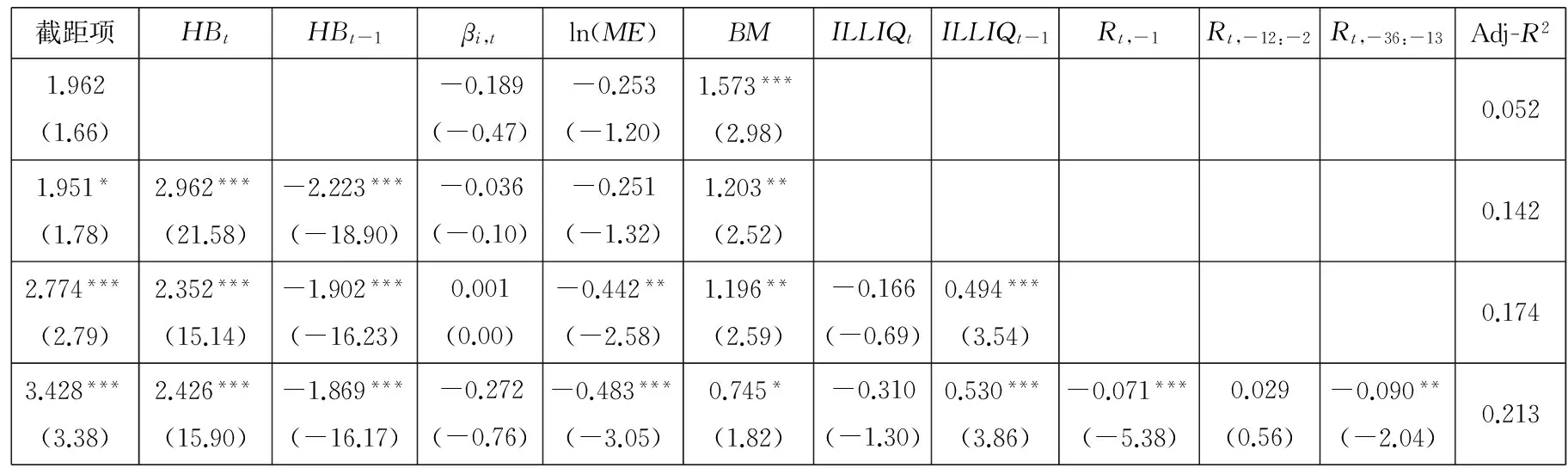

其中βi,t为个股的β系数,由个股前36个月收益基于CAPM模型计算而得到. 借鉴文献[8]的方法,定义以下三个控制变量以捕捉股票收益的动量或反转效应. Ri,-1为个股t-1月的收益,Ri,-12:-2为个股t-12至t-2月的平均收益,Ri,-36:-13为个股t-36至t-13月的平均收益. 其它变量的定义同前.

表7给出了基于Fama-MacBeth方法[31]的回归结果. 数据显示,在控制了市场风险、规模和价值因子,以及流动性和动量效应因素后,个股当月异质信念程度的大小对其月度收益的影响为正、对下一个月收益的影响为负,且均在1%的水平下显著. 另外,加入投资者异质信念指标后,模型的拟合度有较大的提高. 表明在中国证券市场上,投资者异质信念是影响股票定价的重要因素.

表7 异质信念对股票收益的影响—截面回归

注: 表中***、**、*分别表示在1%、5%或10%的水平下显著.

3.3不同时间区间的分析

前面基于我国证券市场2000年—2009年数据的分析,在严格限制卖空的市场环境下,验证了Miller[5]关于异质信念影响资产定价的推断. 即投资者的意见分歧越大,股票当期的价格越高、未来收益越低. 但从2010年3月31日起,融资融券试点被引入我国证券市场,随后逐步放开了更多股票的卖空限制. 为了检验卖空限制对投资者异质信念、并进而对股票收益的影响,本小节选取2011年—2014年的数据对比分析限制卖空与允许卖空的股票其异质信念对股价的影响. 首先,在t月末依据个股在t月异质信念程度的大小将样本均分为5组,并持有一个月,然后再重新分组,一只股票在不同月份由于异质信念程度的差异可能被分配到不同的组合中;其次,在每组中再按个股在当月是否允许卖空分为2组,这样在每个月构建了10(5×2)个组合,并计算其组合收益. 对这10个组合的月收益率分别用CAPM或Fama-French三因子模型拟合,截距项表示未被市场、规模与价值因子解释的超额收益[10].

表8列出了依据异质信念程度高低和是否允许卖空构建的10个组合在当月(Panel A)和下一个月(Panel B)的超额收益(截距项). 结果显示,对限制卖空和允许卖空的股票组合,随着异质信念程度的增加,组合当月的超额收益逐渐增大,由负变为正. 例如,对于限制卖空的股票组合,月收益经Fama-French三因子模型拟合后,从异质信念最低组(HB1)到最高组(HB5),超额收益由负的-1.674%增大到正的2.405%,二者之差(HB5-HB1)在1%水平下显著大于零. 但对比限制卖空组合与允许卖空组合可知,允许卖空组合的超额收益有较大幅度的降低.

表8 不同异质信念程度下允许与限制卖空股票组合的超额收益

注: 表中***、**、*分别表示在1%、5%或10%的水平下显著.

Panel B给出了组合下一个月的超额收益,虽然大部分超额收益已不再显著,但对于限制卖空的组合,其超额收益依然与异质信念程度呈负相关关系. 异质信念最高组与最低组收益之差(HB5-HB1),无论是用CAPM还是Fama-French三因子模型拟合,对于限制卖空的组合,其超额收益显著为负,但对于允许卖空的组合,其超额收益虽然仍为负,但不显著. 表明异质信念对限制卖空股票未来收益的影响依然存在,但对允许卖空股票未来的收益,影响已不显著.

4 结束语

本文基于未预期交易量的思想构建换手率分离模型,以获取投资者对股票价值的意见分歧(即异质信念). 从交易活动中直接分离出投资者异质信念,一方面确保了获取的异质信念已转化为实际交易并对资产价格变化产生影响,同时也避免了其他外生的异质信念度量指标在测度投资者的意见差异时,存在信息不全或信息重叠的问题. 在此基础上,进一步探讨投资者异质信念程度高低对股票收益的解释能力. 得到以下结论.

首先,依据异质信念程度高低分组发现:异质信念越大的股票组合,当期收益越高、未来一期收益越低,且这一差异对小规模公司股票最为明显;在控制了公司的规模、价值因素后,“小公司—价值股—异质信念程度低”的组合未来一月的平均收益显著高于“大公司—成长股—异质信念程度高”的组合的收益.

其次,从资产定价的视角,实证检验了异质信念是影响资产定价的重要因子. 在CAPM和Fama-French三因子模型中引入异质信念指标,无论是时间序列回归、还是截面回归,均表明异质信念程度的高低与股票当期收益显著正相关、与未来一期收益显著负相关. 当进一步控制了流动性和动量因子、以及卖空限制对资产定价的影响后,异质信念仍是影响资产定价的重要因子,且有信息增量提供能力.

最后,本文验证了放松卖空限制后,由于投资者的看空意愿能够通过卖空交易在市场中表达,因而当期异质信念程度与未来股票收益的相关性显著减弱.

[1]张圣平. 偏好、信念、信息与证券价格[M]. 上海: 上海人民出版社, 2002.

Zhang Shengping. Preference, Beliefs, Information and Securities Price[M]. Shanghai: Shanghai People Press, 2002. (in Chinese)

[2]Basak S. Asset pricing with heterogeneous beliefs[J]. Journal of Banking & Finance, 2005, 29(11): 2849-2881.

[3]Hong H, Stein J C. Disagreement and the stock market[J]. The Journal of Economic Perspectives, 2007, 21(2): 109-128.

[4]张维, 张永杰. 异质信念、 卖空限制与风险资产价格[J]. 管理科学学报, 2006, 9(4): 58-64.

Zhang Wei, Zhang Yongjie. Heterogeneous beliefs, short-selling constraints and the asset prices[J]. Journal of Management Sciences in China, 2006, 9(4): 58-64. (in Chinese)

[5]Miller E M. Risk, uncertainty, and divergence of opinion[J]. The Journal of Finance, 1977, 32(4): 1151-1168.

[6]Harrison J M, Kreps D M. Speculative investor behavior in a stock market with heterogeneous expectations[J]. The Quarterly Journal of Economics, 1978, 92(2): 323-336.

[7]陆静, 曹国华, 唐小我. 基于异质信念和卖空限制的分割市场股票定价[J]. 管理科学学报, 2011, 14(1): 13-27.

Lu Jing, Cao Guohua, Tang Xiaowo. Stock pricing between segmented capital market under heterogeneous beliefs and short sale constraint[J]. Journal of Management Sciences in China, 2011, 14(1): 13-27. (in Chinese)

[8]Diether K B, Malloy C J, Scherbina A. Differences of opinion and the cross section of stock returns[J]. Journal of Finance, 2002, 57(5): 2113-2141.

[9]Chen J, Hong H, Stein J C. Breadth of ownership and stock returns[J]. Journal of Financial Economics, 2002, 66(2-3): 171-205.

[10]Boehme R D, Danielsen B R, Sorescu S M. Short-sale constraints, differences of opinion, and overvaluation[J]. The Journal of Financial and Quantitative Analysis, 2006, 41(2): 455-487.

[11]俞红海, 李心丹, 耿子扬. 投资者情绪、意见分歧与中国股市IPO之谜[J]. 管理科学学报, 2015, 18(3): 78-89.

Yu Honghai, Li Xindan, Geng Ziyang. Investor sentiment, disagreement and IPO puzzle in China’s stock market[J]. Journal of Management Sciences in China, 2015, 18(3): 78-89.(in Chinese)

[12]Liu X G, Natarajan R. The effect of financial analysts’ strategic behavior on analysts’forecast dispersion[J]. The Accounting Review, 2012, 87(6): 2123-2149.

[13]许年行, 江轩宇, 伊志宏, 等. 分析师利益冲突、乐观偏差与股价崩盘风险[J]. 经济研究, 2012, (7): 127-140.

Xu Nianhang, Jiang Xuanyu, Yi Zhihong, et al. Conflicts of interest, analyst optimism and stock price crash risk[J]. Economic Research Journal, 2012, (7): 127-140. (in Chinese)

[14]Glosten L R, Harris L E. Estimating the components of the bid/ask spread[J]. Journal of Financial Economics, 1988, 21(1): 123-142.

[15]Amihud Y, Mendelson H. The effects of beta, bid-ask spread, residual risk, and size on stock returns[J]. The Journal of Finance, 1989, 44(2): 479-486.

[16]Goyal A, Santa-Clara P. Idiosyncratic risk matters[J]. The Journal of Finance, 2003, 58(3): 975-1008.

[17]Bessembinder H, Chan K, Seguin P J. An empirical examination of information, differences of opinion, and trading activity[J]. Journal of Financial Economics, 1996, 40(1): 105-134.

[18]Garfinkel J A, Sokobin J. Volume, opinion divergence, and returns: A study of post-earnings announcement drift[J]. Journal of Accounting Research, 2006, 44(1): 85-112.

[19]Garfinkel J A. Measuring investors’opinion divergence[J]. Journal of Accounting Research, 2009, 47(5): 1317-1348.

[20]Fama E F, French K R. Multifactor explanations of asset pricing anomalies[J]. The Journal of Finance, 1996, 51(1): 55-84.

[21]Fama E F, French K R. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics, 1993, 33(1): 3-56.

[22]Karpoff J M. The relation between price changes and trading volume: A survey[J]. The Journal of Financial and Quantitative Analysis, 1987, 22(1): 109-126.

[23]Amihud Y. Illiquidity and stock returns: Cross-section and time-series effects[J]. Journal of Financial Markets, 2002, 5(1): 31-56.

[24]韦立坚, 熊熊, 车宏利. 试析最小报价单位对股指期货市场流动性和波动性的影响[J]. 现代财经(天津财经大学学报), 2012, (5): 45-51.

Wei Lijian, Xiong Xiong, Che Hongli. The effect of minimum tick size on the stock index futures market’s liquidity and volatility[J]. Modern Finance and Economics, 2012, (5): 45-51.(in Chinese)

[25]Carhart M M. On persistence in mutual fund performance[J]. The Journal of Finance, 1997, 52(1): 57-82.

[26]Acharya V V, Pedersen L H. Asset pricing with liquidity risk[J]. Journal of Financial Economics, 2005, 77(2): 375-410.

[27]朱宏泉, 李杰, 马晓维. 流动性、流动性测度与预期收益—基于A股市场的实证研究[J]. 中国金融评论, 2009, 3(1): 1-20.

Zhu Hongquan, Li Jie, Ma Xiaowei. Liquidity, liquidity measures and expected return: An empirical study in Chinese a-share stock market[J]. China Finance Review, 2009, 3(1): 1-20. (in Chinese)

[28]Goyenko R Y, Holden C W, Trzcinka C A. Do liquidity measures measure liquidity?[J]. Journal of Financial Economics, 2009, 92(2): 153-181.

[29]沈可挺, 刘煜辉. 中国股市中惯性与反向投资策略的获利模式[J]. 管理科学学报, 2006, 9(6): 43-52.

Shen Keting, Liu Yuhui. Investment performance of momentum strategies and contrarian strategies in China stock market[J]. Journal of Management Sciences in China, 2006, 9(6): 43-52. (in Chinese)

[30]鲁臻, 邹恒甫. 中国股市的惯性与反转效应研究[J]. 经济研究, 2007, (9): 145-155.

Lu Zhen, Zou Hengfu. Momentum and reversal in China stock market[J]. Economic Research Journal, 2007, (9): 145-155. ( in Chinese)

[31]Fama E F, Macbeth J D. Risk, return, and equilibrium: Empirical tests[J]. Journal of Political Economy, 1973, 81(3): 607-636.

Heterogeneous beliefs, short-sale constraints and stock returns:Evidence from China

ZHUHong-quan,YUJiang,CHENLin

School of Economics and Management, Southwest Jiaotong University, Chengdu 610031, China

The paper develops a turnover-decomposition model to extract unexpected trading volumes from trading activities, and uses it as the proxy of investors’ heterogeneous beliefs to explore the explanatory power on stock returns in Chinese stock markets. The results show that the stocks with a high (low) degree of heterogeneous beliefs have higher (lower) current stock prices and lower (higher) future returns. This difference is most obvious for small companies. While adding the heterogeneous beliefs factor into the CAPM and Fama-French three-factor model, the paper derives results which show that heterogeneous beliefs has significantly positive impacts on current stock returns and significant negative effects on future stock returns. The results remain the same even if liquidity, momentum, and other factors are included into the CAPM and Fama-French three-factor model. If the ban on short-selling for subset of stocks is lifted, however, the heterogeneous beliefs do not have significant explanatory powers on the future return for the subset stocks. The results support the validity of Miller’s theory.

heterogeneous beliefs; stock returns; short-sale constraints; turnover-decomposition model; China stock market

2013-08-28;

2015-08-01.

国家自然科学基金资助项目(71171170; 71273040; 71473206); 高等学校博士学科点专项科研基金(博导类)资助项目(20120184110021); “服务科学与创新”四川省重点实验室资助项目(KL1310).

朱宏泉(1963—), 男, 四川垫江人, 教授, 博士生导师. Email: hqzhu@home.swjtu.edu.cn

F830.9; F832.5

A

1007-9807(2016)07-0115-12