SHAP公司社会责任预算体系的构建

2016-08-31滕凌云

滕凌云

SHAP公司社会责任预算体系的构建

滕凌云

摘要:随着社会的发展,企业履行和披露社会责任已是必然的趋势,因此企业的社会责任管理。社会责任预算有着较为广阔的应用前景。本文通过SHAP公司社会责任预算体系的构想以实现在社会责任预算管理领域作初步探索。

关键词:社会责任;预算管理;社会责任预算

随着社会的不断进步、经济的迅速发展以及公众对企业的期待不断提高,企业的社会责任越来越多的被人们提及和关注。2006年深交所发布《深圳证券交易所上市公司社会责任指引》,2008年上交所发布《关于加强上市公司社会责任承担工作的通知》,2010年财政部发布《企业内部控制应用指引第4号——企业社会责任》。不断出台的指引、通知和规范显现出一种势不可挡的趋势:企业需要履行社会责任,需要将社会责任理念融入企业管理之中。全面预算管理作为企业管理的一个重要手段,应如何实现社会责任理念下的升级?本文以SHAP公司为例,将社会责任纳入现有全面预算管理体系之中,并结合企业自身特点形成全面预算管理的一个分支——社会责任预算。

一、社会责任对现有财务管理的新要求

(一)社会责任定义

在MBA智库百科中,企业社会责任是指企业在其商业运作里对其利害关系人应付的责任。企业社会责任的概念是基于商业运作必须符合可持续发展的想法,企业除了考虑自身的财政和经营状况外,也要加入其对社会和自然环境所造成的影响的考虑。

2010年财政部发布的《企业内部控制应用指引第4号—企业社会责任》中将企业社会责任定义为企业在经营发展过程中应当履行的社会职责和义务。

社会责任按责任权利方可分为:对员工的责任、对顾客的责任、对供应商的责任、对社区团体的责任、对母公司或附属公司的责任、对合作伙伴的责任、对投资者和股东的责任等。

社会责任按责任的内容可分为:安全生产、产品质量、环境保护、资源节约、促进就业、员工权益保护等。

(二)建立社会责任预算体系的必要性

随着人们对于企业的社会责任是越来越重视,企业对包括遵守商业道德、安全生产、保护劳动者、保护环境、维护社会和谐发展等公益事业在内的社会责任的承担也越来越明显的影响到社会公众对企业的认知度和认可度。有调查表明高达90%的中国消费者更坚持认为无论是在什么样的经济环境下,购买有社会责任的产品或品牌是非常重要的。企业的社会形象已经直接影响到企业的价值存在。

企业承担社会责任是有成本的,是需要耗费企业的资源、增加企业运营支出的。某种程度上讲会直接影响到企业的利润水平,使企业短期获利能力下降。但是从长远意义上说企业合理有效的承担社会责任无论是对企业自身发展还是对社会都是有利无一弊的。如何合理有效的配置和利用好企业资源以担负起应有的社会责任对当前企业管理提出了新要求。作为企业管理有效手段的全面预算管理势必同样需要融入社会责任理念。本文提出在全面预算管理下另设一个预算分支—社会责任预算的设想。以此来规范企业的社会责任管理,使企业能够合理的管理和调配企业资源以承担社会责任。

二、社会责任预算体系的构建

融入社会责任的全面预算管理体系是对原有预算管理体系的升级。升级后的全面预算管理体系将原预算体系内容归入经济效益预算,与其并列另设一个预算分支——社会责任预算。

三、SHAP实例分析

(一)企业介绍及所承担的社会责任

SHAP是一家生产销售外用药、抗生素类、心血管类药品的医药企业。作为医药企业,它必然承担了很多特殊的社会责任。公司一直推崇“创新、诚信、合作、包容、责任”的企业核心价值观,在经营管理中践行“用心、务实、责任、担当”的企业文化。将社会需要和企业发展充分结合起来,把“做好药、做放心药、提升民众的用药安全和满意度,最大限度的保障用药需求”的社会责任理念与公司的运营紧密结合,致力于践行企业社会责任的各项承诺。

公司成立20多年来,一直密切关注各利益相关方的诉求,将履行社会责任作为企业可持续发展和提升核心竞争力的重要举措,使其与公司发展战略、生产经营和企业文化相融合,努力实现企业发展与员工成长、生态环保、社会和谐的协调统一。

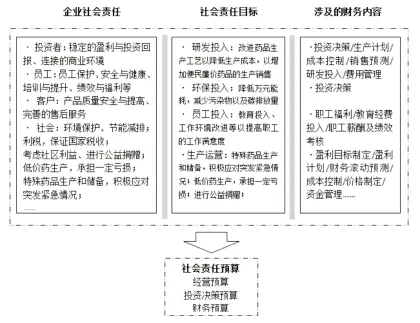

结合财政部的社会责任指引以及公司的实际,文章将SHAP公司的社会责任目标设定为:1.通过加大研发投入改进药品生产工艺以降低生产成本,从而增加生产销售的便民廉价药品品种和产量;2.通过环保设施的投入,不断降低万元能耗,不断减少污染物以及碳排放量;3.增加职工包括教育、工作环境改进等在内的福利投入,提高职工的工作满意度;4.做好特种药品及军用物资生产储备工作;5.承担社会慈善捐赠责任。

(二)社会责任预算

1.企业社会责任预算内容预算管理体制融入社会责任的改进。但由于企业社会责任预算管理是一项非常复杂的工作,这项工作还需要进一步的深入和完善。因此本文只是根据企业的特点对可以量化的社会责任内容设计了预算管理的财务指标以及相关的预算管理表格体系。而企业的社会责任涵盖的内容非常的广泛,对于那些不可量化的责任如何进行预算管理和绩效考核是有待于进一步考虑和研究。此外,如何建立一个合理有效的社会效益预算考核和奖励机制,以激励和督促管理者去担负企业的社会责任也是需要深入研究和探讨的。

图1 SHAP集团公司社会责任预算内容框架图

SHAP集团公司的社会责任目标决定了企业社会责任预算内容包括:社会责任经营预算、社会责任投资决策预算和社会责任财务预算。

社会责任经营预算是指企业日常经营过程中为实现社会责任目标而发生的成本、费用以及获取的补贴收入等方面的预算。

社会责任投资决策预算是指有关社会责任项目决策有关的预算,属于资本性支出,通常需要跨年度投资建设的项目,企业大型的环保项目投入预算,节能改造项目等就属这类范畴。此类预算不能纳入社会责任经营预算中,但应该记入社会责任资产负债表中。

社会责任财务预算包括社会责任资产负债表、社会责任成本费用表。

2.企业社会责任预算表格体系

SHAP集团公司社会责任预算表格主要是社会责任预算主表,即社会责任资产负债表和社会责成本费用表,和基础数据预算表。主表包含社会责任资产负债表、成本费用表,附表包含员工情况表、特殊产品预算表、污染物处理表、环保项目表、危险品存储情况表、其他表等。

四、结论

拟建立的企业社会责任预算,是对SHAP公司原有

参考文献

[1]陈晓红,赵永强,朱霞.全面预算管理与企业资源计划.第七界海峡两岸资讯管理发展战略研讨会论文集,2001

(专辑1).

[2]吕惠聪.从会计学的角度看企业社会成本分析.财务视点,2006(5).

[3]阳秋林.刍议社会责任会计计量方法.财会研究,2003(1).

[4]王竹泉.跨地区经营企业会计问题研究[M].经济管理出版社,2004.

[5]韩文才.公司社会责任、审计收费与审计意见.2013年硕士研究生毕业论文,2013.

作者单位:(上海新亚药业有限公司)