今年夏天,啤酒品牌升级大作战

2016-08-30郭苏妍吴洋洋黄瀚玉高松郑晶敏王

郭苏妍+吴洋洋+黄瀚玉+高松+郑晶敏+王家源

每天晚饭时间,是“赤焰将军”生意最好的时候。这家韩国烤肉店开在北京朝阳区双井附近一个以年轻人居多的小区里,入口处的墙上有一面黑板,画着如何区分牛的各个部位的肉。这家店人均消费在150元左右,面向愿意消费的年轻人。它的店主和顾客都散发着同一种气质—时髦。

这种气质也体现在那张牛皮纸底色的酒水单上,上面有着“智美”“红角头鲨”“酿酒狗”“白熊”等20多种进口品牌,却唯独没有百威、青岛、哈啤、燕京这些餐厅中常常出现的老牌啤酒。

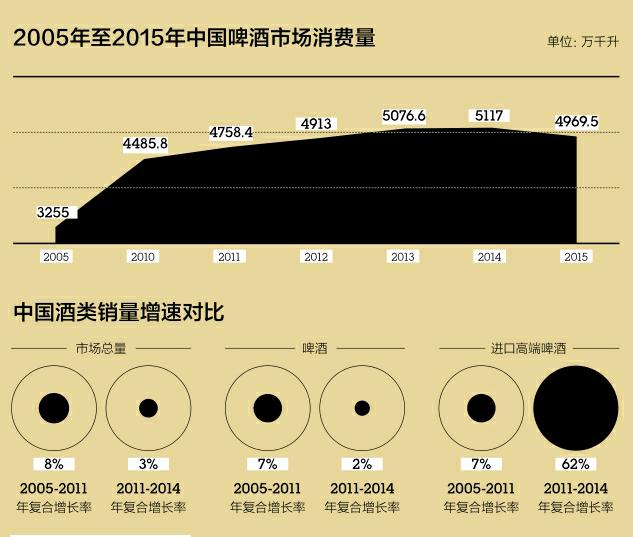

按照常理,每年夏天都是啤酒大卖的时候,但对传统的国产啤酒来说,今年却是一个难熬的夏天。

颓势从2015年就开始了。来自咨询公司罗兰贝格的数据显示,从2010年至2014年,传统啤酒还有3%的增长率,但到了2015年,这个数字变成了负3%。这一年,国产啤酒出现了转折性的销量下滑。几乎中国主要的啤酒巨头销量都经历了这个过程,国产啤酒还在2015年创下了5年来的最低产量,它一共减产了251.41万千升,相当于1330个标准游泳池的大小,同比下降了5.06%。

然而,如果你把测量市场行情的温度计插入进口啤酒市场就会发现在中国,这个细分品类比今年夏天所有的城市气温都要热。在罗兰贝格的数据里,国内进口啤酒的销量从2011年的50.4万千升上涨到了2014年的316.8万千升,年增长率达到62%。

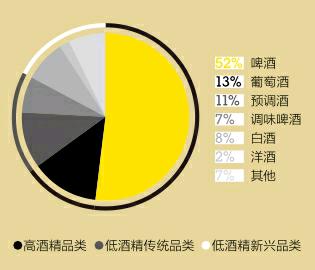

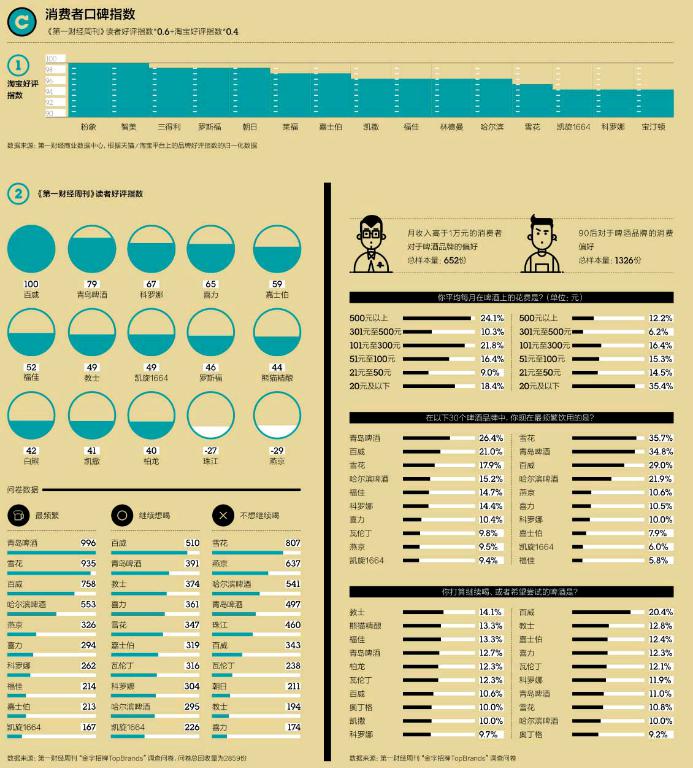

在《第一财经周刊》发起的啤酒品牌调查问卷中,我们也再次验证了这一点。福佳、瓦伦丁、教士、奥丁格、熊猫精酿等小众品牌成为了月收入1万元以上以及90后消费者最喜欢和最想尝试的啤酒品牌Top 10。而雪花、燕京和哈尔滨则占据了“最不想继续尝试”的啤酒品牌的前三位。

把进口啤酒带到中国来引发消费升级的,也是那群自己首先消费升级的人,比如烤肉店的老板赵均。

“我希望把店做得品质高一点。在北京这样的消费环境,年轻人愿意花一些钱享受更高品质的食品。”赵均说。

这家烤肉店的店主今年36岁,穿着灰蓝色短裤和浅色立领针织衫,头发用发胶梳理得整整齐齐,他曾是一名男模,在日本学习生活过3个月,也去过很多欧美国家。他也是许多分析师笔下正在亲历消费升级的中国消费者之一,想在自己的店里出售自己喜欢的酒。“客人们刚开始不太了解这些酒,但可能在消费力允许的情况下去尝试。”

消费升级改变了游戏规则。在巨头垄断的啤酒市场,一群白手起家的啤酒创业者依然做成了生意。

胡宏卫喝的第一瓶进口啤酒是比利时的修道院啤酒智美。在她的老家青岛,啤酒是个让人骄傲的产业和文化,人们至今还会用塑料袋在路边打上鲜啤,插上吸管像喝饮料一样喝酒。但智美却不一样,它被装在一个比普通啤酒杯更精致的玻璃杯里,味道过苦,口感偏浓。由于度数太高,习惯了对青岛啤酒“一口干”的胡宏卫在一饮而尽了她的第一瓶智美后醉了,从酒吧的板凳上摔了下来。

但味道、口感、度数上的差异,并不是进口啤酒逼宫国产啤酒的唯一武器。胡宏卫如今是益精行商贸有限公司的副总经理,后者是国内主要的进口啤酒代理商之一,专长为代理比利时啤酒。

在公司的一间会议室里,胡宏卫随手拿来六七个形状各异的啤酒杯。它们有的杯身下半部分是六边形,有的像放大版的香槟杯,有的则是用来喝红酒的。“每一种啤酒都有不同的杯子,每种杯子都不一样。”胡宏卫拿起其中的一个,它形似红酒杯,却又在杯口下面一两厘米左右的地方稍微收了一下口。

到了中国市场,形状各异的杯子则让初次接触的消费者看到了进口啤酒新奇的一面。“老喝的人不会有感觉,但在有的二三线城市,这会很新奇。”胡宏卫说,她认为在一个还没有充分得到品牌和品类教育的新市场里,入门级的消费者即使还记不住一款进口酒的特点和名字,也会被它与众不同的外观所吸引。一个例证是,墨西哥啤酒科罗娜在一些中高端餐厅里有一种独特的喝法,它被倒插在用高脚杯盛的一大碗刨冰里,再配以果汁和薄荷,这种类似鸡尾酒的做法被消费者分享到了社交网络上,而这正是科罗娜自己想出来的新奇饮用方法。

进口啤酒还在高速发展,精酿啤酒(craft beer)的玩家也进场“搅局”。

“酿酒一点都不难,麦子磨磨碎,煮开了把酒花投进去,再投一次酒花,酵母放进去,放20天冷却……和做菜差不多。”啤酒点评网站“酒花儿”的创始人沈恺说,这个市场过去长期由少数巨头把持,只因为那个阶段的竞争目标只有一个—低价。

潘丁浩和夏语林在留学期间分别喝过加拿大和英国的精酿啤酒,2013年年初,他们从原单位离职,合伙开了一个精酿啤酒吧,取名熊猫精酿。

夏语林管运营,潘丁浩负责酿造技术,在酒吧里现场制作各种创新口味的啤酒:添加了百花蜜的蜂蜜啤酒、加入了海南小叶苦丁的苦丁茶啤酒,冬天还会推出含有生姜汁的口味……每隔两三个月,潘丁浩就推出一款新口味的啤酒。这些产品结合季节变化,富有创意,有的还考虑到中式餐饮的配餐需求,卖到20多块钱,价格是一般国产啤酒的3倍,仍然给这个酒吧带来了不错的客流。

2013年还没到年底,潘丁浩就决定扩张生意。他们寻找到湖南益阳的一家啤酒工厂,租用那里的设备,生产瓶装的熊猫精酿啤酒。

没有为销售瓶装啤酒预留大笔渠道入场费用,熊猫精酿瞅准了文艺类活动做推广。话剧、音乐剧、啤酒节和音乐节,“这些地方的人都属于意见领袖,不会每天灌那种很乏味、味道很单一的啤酒。”潘丁浩说,他们曾赞助过一部讲80后创业的话剧,受邀观看时听到一句“我找到工作了,我去学酿酒了”的台词,他感到尴尬,但他知道“这样的场所出现了我们的品牌,才是对的”。

酒吧开到第6家的时候,潘丁浩已经赚到了自建一家瓶装酒厂的钱,他把这笔钱投在南京的自有酒厂上,成为了一个真正的啤酒制造商。

百威、SAB、嘉士伯等国际啤酒巨头,连带它们的品牌,早就进入了中国市场,这意味着,目前的进口啤酒几乎都是没有全球化的小厂的产品。进口商想把它们卖到中国,如果不想收购它们的公司,又想保证供货的稳定性,最好的方法就是跟这些小厂谈代理合作。

除了自己酿酒,潘丁浩也想做进口啤酒的生意。这在公司在自身产能有限的阶段,对于丰富产品线和扩大市场份额都有利。要从那些资本雄厚的进口商手里抢到某款品牌的中国代理权并不容易,但拥有酒厂身份,切入进口啤酒的生意难度就小多了。“我们会跟他们说,我们自己也是酒厂,因此更清楚如何对待酒。”潘丁浩说。

当潘丁浩在北京起步开精酿啤酒吧的时候,从Google离职的沈恺在上海筹建了一个10多个人的团队,开发出一款啤酒领域的点评网站“酒花儿”:每个用户都可以登录这个App上传或点评某款啤酒,获得积分达到一定数额,就可以兑换一瓶啤酒。

“全世界的酒有20万种,在中国市场流通的已经有3000种了。”沈恺说,小时候家里在上海做黄酒生意,他因此喜欢尝试不同的酒。他认为,当酒的种类爆发性地增长的时候,市场上就需要这一细分市场里的门户类资讯。

上线7个月,这款App经由用户上传、搜集了3600多款啤酒。这个门户目前是一些进口商把新品牌带入中国市场时的测试器:酒花儿从自己的用户中按人口、地域和职业等维度,抽样出100个用户,进口商通过向这些用户派送免费酒,获得这些样本对酒的口感、香味、包装等方面的测试和意见。7个月内,沈恺的团队为20个品牌操作了这样的测试,等待测试的进口品牌据称已排到年底。

按照沈恺的估算,中国啤酒零售业3000多亿元的总额中,假如有5%至10%是精酿啤酒的,那就有几百亿的市场空间。毫无悬念地,这家公司在推出了“酒花儿”之后,也进入了啤酒制造领域。与潘丁浩远地建厂不同,沈恺把酒厂的位置选在了离市场更近的地方—安徽宿州,离上海2.5个小时的车程。第一批酒,他做了5个配方:桂花小麦、琥珀艾尔、红色艾尔、IPA印度艾尔和英式石涛,酒的颜色覆盖浅黄色、黑色、琥珀色、红色和黄色。

像“酒花儿”这样的新兴渠道把最新的啤酒品牌带入了消费者的视野,和它一样的还有“啤酒阿姨”。

“啤酒阿姨”被认为是上海地区品种最全、数量最庞大的进口啤酒商店。这家店在上海的西南角外国人的聚集地,1楼的面积只有30平方米,却售卖着超过1100多种进口啤酒,如果不是店里的熟客,极有可能在那些眼花缭乱的啤酒面前犹豫不决。

她凭着个人兴趣开始进啤酒卖,但“进来的所有酒都必须自己品尝过后才会决定要不要上架,只有它足够特别,我才会进。”张银娣对《第一财经周刊》说,她要求自己在客人问询口味的时候很快作出回答和推荐。

每个代理商或经销商找过来的时候,她都要求对方提供手里的啤酒目录查看,一方面是了解口感,另一方面则是弄清楚某一款酒在其产地市场利润情况如何,排名如何。她也会同时进一个系列的酒,然后根据之后一两个月的销售状况来决定留下什么和撤掉什么。北京的天堂超市也有着同样的模式,这些小门店都成为新品的领路人。

巨大流量入口的电商平台也是这些新品牌的销售助推 器。

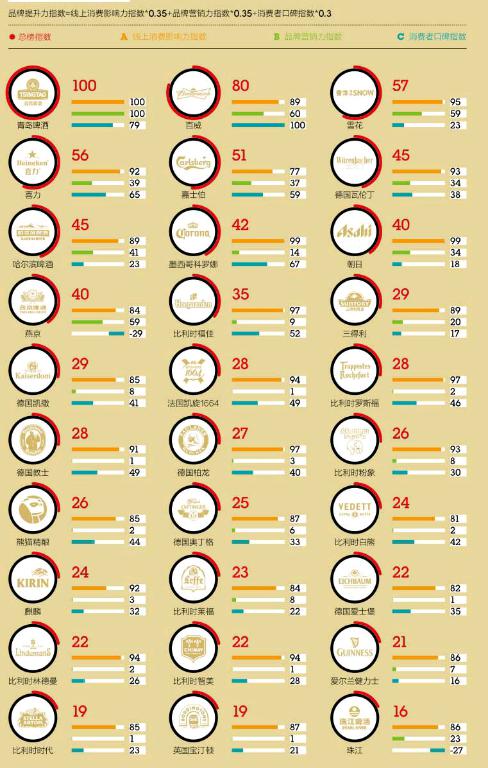

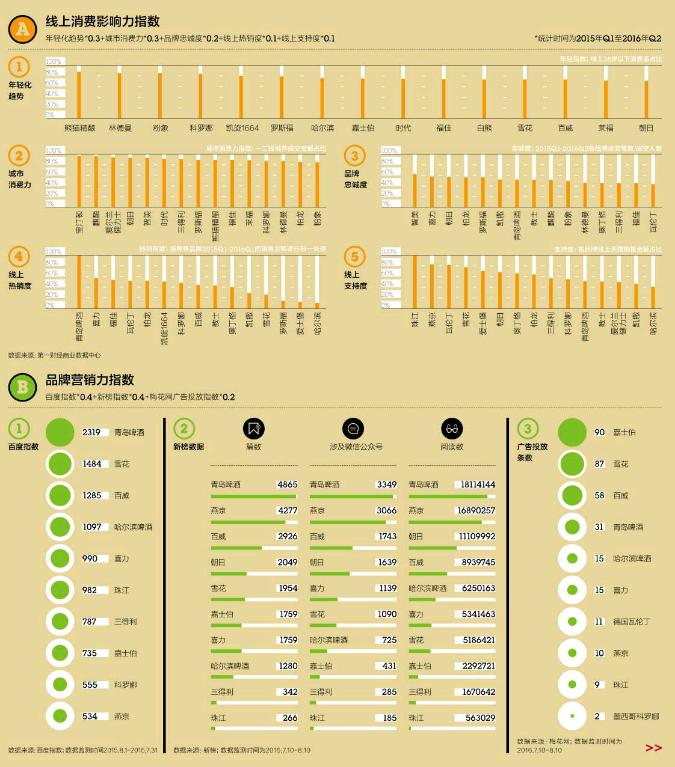

根据第一财经商业数据中心的数据,福佳、瓦伦丁、柏龙、凯旋1664、科罗娜已经超过了朝日、三得利、珠江、燕京等老品牌,成为了线上的热销品。

这些啤酒不止在夏天的时候才销量飞涨。在天猫商城啤酒业务负责人杨筝的经验里,本来七八月才是啤酒销售的旺季,但他看到一些比利时和德国的进口啤酒销量从今年三四月便开始增长,进口品牌的整体销量还比去年同期增加了100%。“这种不以季节维度去影响消费者饮用的高端啤酒产品,在陆续被消费者更广泛地接受和体验。”杨筝说。

然而,啤酒业90%的销量依旧集中在传统的线下餐饮渠道。中国啤酒市场形成华润、青啤和百威三巨头垄断的局面,正是啤酒公司在上一轮行业竞争中“攻城略地”的结果:买断餐厅、买断区域销售,以及买下当地啤酒公司。

百威英博虽然是世界排名第一的啤酒巨头,却抠门得过了头—这家公司的员工想彩打文件需要经过亚太区VP的批准,每个月黑白打印的纸张页数则不超过40张。不过销售人员对这样的规定并没有太不服气,在办公成本上处处节省的百威把更多的钱投到了最能拉动销售的地方,比如达到了一定销售目标的员工会被奖励到国外旅游,以及,在中国市场大范围地“买店”。

作为一个快消行业的专业术语,“买店”指的是一个公司或者品牌向餐饮门店提供现金返点后,让后者多在店内售卖自己的产品,甚至不再销售竞品。

热衷四处收购的百威英博已经在中国引进了十几种进口啤酒品牌,除了早在十几年前就进入中国的福佳和科罗娜,其他进口啤酒品牌在中国的销售占比“连小数点后一位”都不到。因此除了这两个品牌,其他还不够壮大的进口啤酒在中国更多是靠销售人员来推动,把它们培养成为大多数消费者最开始接触到的进口啤酒。

每到夏季,成都的餐饮店就被啤酒公司的销售代表包围。李丹曾是其中之一,他手上握有百威旗下的所有啤酒品牌。与青啤、华润等国内啤酒公司相比,他唯一的优势就是百威呈金字塔结构的品牌阵列,既有大众的百威品牌,也有科罗娜和福佳等定价在20多元的、代表着中高端品牌的进口啤 酒。

流水高的火锅店一晚上的酒水销售额可达到五六万元,每个品牌都想进入。“最好用的方法就是‘买店。”李丹说,就是要求一家店在一段时间内只销售百威旗下品牌的啤酒,而不允许其他竞争对手进入。这种排他性协议意味着不同额度的买断价格,最高可能达到每年500万元。

已经在北京和上海做了近十年酒吧生意的张立峰经常会收到啤酒公司卖酒时送的“小礼物”,它们包括印有品牌名称的烟灰缸、啤酒杯、遮阳伞、灯箱甚至是供露天摆放的桌椅板凳。张立峰说他店里的这些硬件设施基本上都不用自己买,进口啤酒商们既需要用这些赠品来增加品牌露出,也需要和他这样的终端经营者搞好关系。

供应商们也有更露骨地搞关系的方法。张立峰告诉《第一财经周刊》,在和他的酒吧同属一个商圈的某家店被百威英博的销售人员一次性给了十万元,以此来换得只售卖百威英博旗下啤酒的合作。“有时候也会签销量协议,达到一定的销售额可以返利。对供应商而言,这就是抢地盘。”张立峰说自己的酒吧并没有被任何品牌买店。

在李丹看来,在中国和各家啤酒公司建立了买店关系的餐饮终端并不占少数,这已经是一种公开的秘密。“这(在餐饮渠道)很普遍,60%的地方都被不同的品牌买店过。”他说道。而在百威英博公司内部,如果台面上是10%至20%的销售返点,由于竞争激烈,实际操作起来最高的返点比例可能达到40%。

这些进口或者精酿啤酒也给他们带来了更多的利润空间。“一瓶燕京进价只要1块多,卖8块,卖1瓶赚7块。但智美一杯扎啤的成本25元,我卖到48元,能赚23元。”烤肉店的老板赵钧说。

在传统啤酒行业市场份额只占到了第三位的百威英博显然在进口啤酒这个细分领域更有话语权。一位不愿透露公司和姓名的经销商告诉《第一财经周刊》,如今的百威英博既有大众端的哈啤和百威,也有时代、福佳、科罗娜、乐飞这样的进口酒,这让它具备了较完整的产品矩阵和更大的供应量,能在和终端以及经销商的谈判中更具筹码。

这位经销商告诉《第一财经周刊》,百威正在和其他中间商谈一种叫作“专职经销商”的合作,让中间商排他性地只代理百威英博旗下的数十款酒。“对消费者来说这并不好,市场需要多元化,但是百威胳膊大,所以我们和它合作最多,要吃饭你只能听它的。”他对此非常担心。

华润和青啤也参与了这场“买店”游戏。它们派出各自的销售代表,允许他们以灵活的价格和私下协议的方式跟餐厅谈判,在餐厅老板不知情的情况下,餐厅负责酒水采购的员工可能就被买通了。

朝日啤酒没有加入这种资本豪赌式的竞争。这家来自日本的啤酒公司承认啤酒领域的细分市场已经产生,但在公司规模只有百威的1/10的时候,它很难像百威那样用资本撬动一个小市场。

百威在进口品牌的布局中获得了先机,而中国啤酒品牌则更多地希望依靠改变自己的形象来争夺年轻的消费者。

“现在85后、90后的年轻人再也不愿意一次聚会喝十几瓶啤酒下肚了,他们觉得饱腹的感觉并不好,也不健康。”欧睿咨询市场分析师秦媛媛向《第一财经周刊》解释说,“不放肆地喝啤酒必然会影响销量,这也是为什么啤酒公司们不得不尝试着转变品牌形象,来应对消费者变化。”

青岛啤酒从天猫手里买下了“魔兽争霸”的IP,把这款年轻人爱玩的网络游戏形象印在啤酒包装上,它猜测这样能迎合年轻人的喜好。

“饮酒的人群逐渐开始细分了。”这也是杨筝长期观测后台销售数据得出来的结论。鲜酿啤酒及时送达的服务未来也会成为电商渠道的主流业务之一。

近年兴起的鲜酿啤酒品牌莱宝已经印证了这个细分市场的发展趋势。它针对都市白领和普通消费者等不同人群生产不同类别的鲜酿啤酒,并在消费者在线上下单后将灌装的鲜酿啤酒及时送达消费者手里。

百威也不会放过这群人。擅长营销自己的百威英博在世界各地主办各类电音节,邀请消费者前往音乐节现场喝着啤酒参与互动,这已经变成了它的常规活动。今年,百威把这场全球的营销活动带到了上海新天地,启动了夏日电音啤酒花园的活动首站。之后在国内的10个城市巡回,每个城市站都会持续7天狂欢。

“我们一切工作的核心就是连接年轻消费者。无论规模多大,你都不能把营销活动跟投资回报直接挂钩。你的工作是了解他们,并进行沟通。”百威英博啤酒集团亚太区总裁邓明潇(Michel Doukeris)对《第一财经周刊》说。

新的竞争秩序尚未建立,其中混杂了乱象。专门的进口啤酒节还不多,而精酿啤酒节已经遍地都是了。

几乎每个城市都在举办自己的精酿啤酒节。几个精酿啤酒酒吧就能发起一个这样的节日。这个圈子很小,北京的熊猫精酿知道成都开了多少家精酿酒吧,上海的酒花儿也知道南京的高大师精酿是不是在代工……他们会争夺谁才是最早把“craft beer”翻译成“精酿”的人,也会把想要参加精酿啤酒节的工业啤酒公司拒之门外。青岛啤酒和燕京啤酒就从沈恺发起的上海精酿啤酒节那里收到过拒绝邮件。

借着精酿啤酒和进口啤酒的风潮,百威加大了在中国市场推广进口啤酒的力度。科罗娜和鹅岛等进口品牌开始有了独立的品牌推广团队,之前,这些品牌在中国市场仅有销售团队。青岛啤酒也筹建了自己的精酿啤酒厂。这些主营工业啤酒的大公司,并不会在推广中过度解释精酿啤酒和进口啤酒的概念。

精酿啤酒公司很在意这一点。在一些想要防范大公司竞争的人看来,精酿啤酒必须遵从美国市场对精酿啤酒的定义:年产量最多不能多于600万桶、酒厂不能被工业酒厂控股、不能使用辅料来酿酒,满足这3个美国精酿啤酒标准的才叫精酿啤酒。因为被百威收购,百威旗下的科罗娜哪怕是没有使用辅料酿造出来的,也要被排除在精酿啤酒的类别之外。

“中国的市面上很多啤酒也都印上了精酿两个词。但就算宽松定义,都不能算精酿啤酒。”北京一家名为牛皮糖的精酿啤酒创始人小辫儿说。

一些没有收购能力、代理能力,又想做精酿啤酒或进口啤酒生意的经销商,可能直接在国外的零售市场采购啤酒,就运回国内销售了。这让一些代理商和零售商头疼:水货的价格可能比代理商拿到的价格还低。

在这个细分市场的快速上升势头中,一些品牌已经被“做坏”了。“有的进口商看德国酒卖得好,就去德国贴牌生产,但其实那些酒厂是生产工业啤酒的。”胡宏卫说。德国啤酒在中国市场销量猛增一段时间后,现在上了一些啤酒重度消费者的黑名单。

从3%的市场份额涨到20%,美国市场用了10多年的时间。按照中国市场目前的进度,可能只需一半时间就够了。新市场的每个玩家都很小,但已经撬动了传统啤酒公司的战场,10年后啤酒市场的金字招牌也可能从这些品牌中诞生。

潘丁浩拿到了美国纽约州帝国酒厂的国内代理权,沈恺也开始打进口啤酒的主意了。“可能在进口商把啤酒装上船运的过程中,我们在这头儿就帮他把货卖掉了。”他说,未来这种模式一定可以从那种层层批发、层层盘剥利润的金字塔式分销中抢到生意。