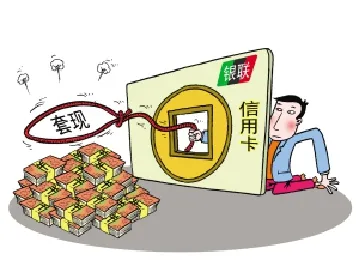

信用卡套现和洗钱等违法行为呈增长态势

2016-08-27吕颂

文 吕颂

信用卡套现和洗钱等违法行为呈增长态势

文 吕颂

近日,上海市高级人民法院发布的《2015年度金融审判系列白皮书》显示,信用卡犯罪成高发、多发金融犯罪类型,占全市法院审结金融刑事案件的90.9%。白皮书呼吁,亟需构建此类犯罪防范机制,以防范由此引发的其他类型违法犯罪活动。

信用卡犯罪链条不断延伸

上海高院统计数据显示,2015年,上海法院审结信用卡诈骗案件1076件,占涉信用卡犯罪的89.6%,占全部金融犯罪的81.5%。信用卡诈骗犯罪中又以恶意透支型为主,占此类案件的94.6%。

目前,涉信用卡犯罪不再局限于信用卡诈骗等传统领域,而是不断向窃取、收买、非法提供信用卡信息资料、伪造信用卡等上游犯罪延伸,逐步形成完整的犯罪链条,并呈现智能化、专业化、集团化趋势。

随着养卡公司、刷卡公司的出现,从获取信用卡信息、身份证信息到伪造、骗领信用卡再到非法套现,从申领信用卡到非法套现实现恶意透支目的的产业化趋势明显,信用卡套现与以卡养卡、放高利贷、洗钱、诈骗等违法犯罪行为纠缠在一起。

上海高院副院长陈亚娟说,窃取信用卡信息、制作、运输、销售、盗刷等各个环节,都由专业的犯罪组织承担,各个环节相互衔接又相对独立,甚至在许多环节上是纯粹的代工关系,呈现出分工专业化、手段智能化、组织集团化、犯罪地跨区域化等特点,使防范和查处工作难度加大。

信用卡监管审核不规范是主要原因

白皮书称,银行核发信用卡审查不严、业务不规范,是信用卡犯罪高发、多发的主因。

据了解,一些银行片面追求信用卡业务数量,随意放宽申请人、担保人条件,简化申请手续;甚至为争夺客户资源通过中介营销信用卡,致使大量持有虚假身份证明、收入证明的申领人获准取得信用卡;一些银行资信审查流于形式,把关不严,致使资信较低或者不具备相应资信的人申领了信用卡,甚至申领到多家银行的信用卡,为犯罪埋下诸多隐患。

陈亚娟说,个别银行催收工作不规范,如催收的具体数额不详,催收电话与持卡人填写的资料不符;发函催收未留存邮寄凭证,无法证明送达情况,发函地址填写错误或与持卡人填写的资料不符;上门催收未制作笔录或相关工作情况等,影响催收效力和刑事打击力度。

白皮书显示,POS机准入门槛过低、监管不力,是信用卡犯罪高发、多发的又一因素。

上海高院副院长王秋良说,个别银行为了自身利益,放低设立POS机特约商户的准入门槛。批准设立POS机后,监管不到位甚至缺位,导致出现刷卡公司、出租、出售POS机现象。加上银行对异常交易没有及时进行欺诈风险的识别和控制,使得POS机实现信用卡消费功能的同时,容易成为实施涉信用卡犯罪的工具。

上海高院刑二庭庭长段守亮说,由于银行间尚未形成有效的发卡信息共享,恶意透支情况互相通报机制不健全,为不少犯罪分子能够短时间内在不同银行申领多张信用卡恶意透支,甚至在一家或几家银行恶意透支后,又到其他银行申领信用卡继续恶意透支,为涉信用卡犯罪创造了条件。

规范POS机准入加强监管

陈亚娟建议,银行发放信用卡时,应严格把握申请条件与程序,注重核定信用额度和风险管理,充分核实并完整记录申请人有效身份、财务状况、消费和信贷记录等信息,确认申请人拥有固定工作、稳定的收入来源或可靠的还款保障。有条件的银行还应派员到申领人工作单位实地调查,对网络申请客户同样要加强审核,降低多头授信、以卡养卡可能带来的风险。

严把发卡关的同时,银行还应规范POS机设立程序,严格特约商户准入和加强监管。

王秋良认为,银行开展具体业务前,应对商户财务人员进行培训,就信用卡欺诈、套现风险防范和安全管理责任进行约定和释明。银行也要加强监管信用卡支付日常交易行为,实时关注特约商户的流水状况,重点关注经营票务、大额整数交易、相同信用卡反复发生交易的商户,对特约商户实行持续监测和定期现场检查。

银行还应严密监控网上出租、出卖、购买POS机现象,对涉嫌协助持卡人套现的特约商户,应及时警告和要求纠正,情节严重的应立即停止其收单资格,以提高整治违法套现工作的有效性,防患于未然。

段守亮说,银行之间要健全信息共享机制,使发卡银行可以优化数据采集流程,降低查询成本,堵塞恶意透支者轮换办卡、轮流透支的渠道和漏洞。尤其在持卡人持有多张信用卡的情况下,银行可以通过这一机制,交叉比对持卡人在其他银行的交易流水情况,判定其真实收入,以确定其是否以卡养卡。

链接:2012年至2014年,上海涉信用卡犯罪的情况分析

2012年至2014年,上海法院共审结涉信用卡犯罪案件4452件4781人,其中2012年1751件1904人,2013 年1081件1152人,2014年1620件1725人。涉及窃取信用卡信息罪3件7人,妨害信用卡管理罪64件180人,信用卡诈骗罪4306件4443人,以非法经营罪处理的利用POS机非法套现79件151人。这些案件具有以下特点:

1、信用卡诈骗占绝大多数。信用卡诈骗4306件,占涉信用卡犯罪的96.7%,占全部金融犯罪(4909件)的87.7%,成为信用卡犯罪乃至金融犯罪的“大头”。其中恶意透支型占绝大多数,如浦东法院2013年审结的355件信用卡诈骗案件中有330件属于恶意透支型,占93.0%。

2、妨害信用卡管理犯罪增加明显。2012年8件、2013年14件、2014件42件,上升趋势明显,多数表现为非法持有数量较大的他人信用卡和使用虚假的身份证明骗领信用卡,目的是为了套现或出售牟利。

3、一人多卡、“以卡养卡”现象普遍。如朱某先后向3家银行申领了10张信用卡,随后通过透支消费、取现等恶意透支数额达241万余元。受害银行众多,涉及国有银行、商业银行和地方银行。

4、利用POS机进行非法套现共同犯罪突出。表现为部分被告人负责购买、申领、租借POS机,其他被告人负责招揽套现客户,共同为持卡人进行非法套现。

5、智能化、专业化、集团化、网络化、国际化趋势明显。从获取信用卡信息、身份证信息到伪造、骗领信用卡再到非法套现,从申领信用卡到非法套现实现恶意透支目的的产业化趋势明显,也有的非法套现与“以卡养卡”、放高利贷、洗钱等违法犯罪行为纠缠在一起,POS机成为这个链条中的重要一环。网络已成为涉信用卡犯罪的重要手段。使用境外信用卡或者伪造的境外信用卡在国内进行恶意透支的案件有增多趋势。