经济绩效对企业社会责任信息披露的影响

2016-08-26冯丽艳赵天骄

冯丽艳 肖 翔 赵天骄

(北京交通大学经济管理学院)

经济绩效对企业社会责任信息披露的影响

冯丽艳肖翔赵天骄

(北京交通大学经济管理学院)

在我国自愿和强制披露并行的特殊制度环境下,经济绩效依然是目前我国企业社会责任信息披露决策的重要影响因素,良好的经济绩效可以促进企业提高社会责任信息披露水平;自愿披露制度因素不影响经济绩效对企业社会责任信息披露的影响效应,但在强制披露要求下,企业会降低对经济目标的关注,经济绩效对企业社会责任信息披露的影响效应会减弱。

自愿披露; 强制披露; 经济绩效; 社会责任披露

1 研究背景

近年来,随着各种食品安全、环境污染等社会责任事件的频发,企业承担的社会责任成为人们关注的焦点问题,作为企业与利益相关者沟通社会责任履行情况的工具和基础,社会责任信息披露问题也日渐受到企业和监管层的重视。2008年,政府监管部门陆续出台了一系列社会责任信息披露法规,要求属于上证公司治理板块和深证100指数成分股、发行境外上市外资股和金融股4类上市公司,自2009年始必须随年报一起披露独立的社会责任报告,并鼓励其他上市公司有条件时自愿披露,形成了社会责任信息自愿披露与强制披露并行的特殊制度环境。

不同于财务信息披露,社会责任信息披露要求具有自愿披露的特性,企业管理者在披露形式和披露内容上具有较大的自主性,其披露决策更容易受到各种内外部因素的影响[1]。作为传统财务理论中影响企业经营决策的核心要素,经济绩效对企业社会责任信息披露决策的影响一直是社会责任领域研究的一个热点问题,但并没有形成一致的结论:HANIFFA等[2]、沈洪涛[3]、LI等[4]的研究表明经济绩效与包括环境责任在内的企业社会责任信息披露水平正相关;而BROWN等[5]、CHEN等[6]的研究却表明经济绩效与社会责任信息披露质量负相关;还有诸多研究表明经济绩效与企业社会责任信息披露水平不相关[7~10]。有学者分析指出,研究结论不一致的一个重要原因在于研究中没有考虑自愿和强制披露制度环境对二者关系的影响[11~12],并且HUANG等[13]的研究也确实发现企业经济绩效与自愿环境信息披露显著相关,而与非自愿披露不相关。那么,在当前我国社会责任信息自愿披露与强制披露并行的特殊制度环境下,经济绩效将会对企业的社会责任信息披露决策产生怎样的影响?面对不同的披露制度要求,企业在社会责任披露决策中对经济绩效的关注是否存在差异?强制披露制度的实施是否能够引导和约束企业更多关注社会目标?对这些问题的深入研究将有助于了解我国特殊制度环境下企业社会责任信息披露决策的影响因素及其作用机制,为监管部门进一步完善社会责任信息披露制度提供重要的参考依据。然而,到目前为止,国内对相关问题的研究并不充分,鉴于此,本研究以财务理论和利益相关者理论为基础,就我国自愿和强制披露并行的特殊制度环境下企业经济绩效与社会责任信息披露水平之间的关系进行深入研究。

2 理论分析与研究假设

2.1经济绩效与社会责任信息披露

传统财务理论认为,企业的财务目标是股东或企业价值最大化,实现经济利润是保证企业生存和发展的基础,所以,经济绩效是企业进行经营决策的核心要素,因而也是影响企业社会责任承担和相关信息披露决策的重要维度[14],其对社会责任承担及信息披露决策的影响表现在两个方面:①经济绩效影响企业管理者对社会需求的重视程度,在收益率比较低、负债水平较高时,维持企业生存的经济需求远高于社会需求,企业会较少关注社会责任问题;②经济绩效影响企业从事社会责任活动的财务能力,履行社会责任和披露相关信息往往需要企业投入相当的经济资源,良好的经济绩效产生的冗余财务资源能够为企业从事社会责任活动提供资金保证,促进企业提高社会责任履行和相关信息披露的水平[7,8,13]。

此外,利益相关者理论认为,企业的生存和发展依赖于利益相关者的支持,故处理和平衡各利益相关者的期望和需求是企业管理者的重要职能,而履行社会责任正是企业满足利益相关者需求的过程[15~16]。由于大多数利益相关者并不参与企业管理,与企业形成委托代理关系,存在信息不对称问题,企业要获取利益相关者的支持和赞同,就需要与其进行对话和沟通,而社会责任信息披露可以提供有关企业社会责任活动及其对利益相关者的影响的信息,是企业与利益相关者进行沟通的有效工具[17~18],也是影响利益相关者感知、塑造企业公众形象的重要路径[19~20]。由此,当企业经济绩效较好时,为促进与利益相关者的关系以获取更多的经营资源,企业有动力、有能力利用充足的财务冗余资源积极承担社会责任,并且通过充分的信息披露促进利益相关者对企业的了解,树立良好的企业公民形象,进而获取利益相关者更大的支持与认同。据此,提出如下假设:

假设1企业经济绩效与社会责任信息披露水平正相关,良好的经济绩效能够促进企业提高社会责任信息披露水平。

2.2披露制度环境对经济绩效与社会责任披露关系的影响

根据利益相关者理论,企业的长期生存和发展需要利益相关者的支持,而为了增加利益相关者的了解,增进与利益相关者的关系,社会责任信息披露常被用作企业管理者与利益相关者进行沟通的工具。ULLMANN[14]指出,经济绩效是影响社会责任信息披露水平的重要维度,但其与社会责任披露的关系会受到利益相关者压力的影响,当利益相关者控制着对企业经营有重要影响的资源时,为获取其认同和支持,企业就会积极满足该利益相关者的利益和信息需求,降低对经济绩效的关注程度[21]。利益相关者通常包括股东、债权人、员工、客户、社会组织、社区环境、政府部门等[22]。在我国目前的经济环境下,政府控制着诸如资本市场准入、融资渠道等重要的经济资源,是我国企业的重要利益相关者,所以,满足包括监管部门在内的政府的利益和信息需求,遵守政府制定的社会责任信息披露法规,从而获取资本市场合法性,对企业的生存和发展至关重要。

现阶段,为引导我国上市公司重视社会责任,政府部门从我国经济发展不均衡的现实出发,制定了自愿和强制相结合的社会责任信息披露制度:计入上市公司治理板块和深证100指数成分股、金融类公司以及在境内外资本市场交叉上市的公司必须在年报中披露独立社会责任报告,执行强制披露制度;其他上市公司执行自愿披露制度。在两种披露制度下,作为企业重要利益相关者的政府对上市公司的信息披露要求不同,企业受到的来自政府监管部门的制度合法性压力也有差异:自愿披露社会责任报告的公司由于不受相关披露法规的限制,来自政府监管部门的制度合法性压力较小,能够充分考虑和权衡披露成本与收益,自主进行社会责任信息披露决策,所以经济绩效与社会责任信息披露的关系不受制度的影响;而纳入强制披露范围的公司由于受到披露法规的限制,来自政府监管部门的制度合法性压力较大,其社会责任披露决策需要首先考虑满足监管法规的要求来获取资本市场合法性,所以,管理者在披露决策时对经济绩效的关注会降低。REVERTE等[10]提出,研究经济绩效与企业社会责任信息披露的关系要考虑信息披露的强制或自愿方式,而且MENG等[12]、HUANG等[13]针对环境信息披露的实证研究也表明,自愿和强制披露规则下企业经济绩效与环境信息披露水平会表现为不同的相关关系。据此,提出如下假设:

假设2企业社会责任报告的自愿披露制度不影响经济绩效对社会责任信息披露的影响效应。

假设3企业社会责任报告的强制披露制度会弱化经济绩效对社会责任信息披露的影响效应。

3 研究设计

3.1样本选择

为增加数据的匹配性,控制宏观经济因素的影响[23],本研究从2009~2014年沪深A股上市的公司中,以此年间发布独立社会责任报告的公司为基础,按照证监会二级行业分类属性、年度和资产规模相近为原则,将发布社会责任报告的公司与未发布社会责任报告的公司进行样本配对,形成研究样本。并且为保证数据的有效性和连续性,本研究对样本数据做如下处理:①剔除金融、保险类行业的公司;②剔除变量值缺失的公司。最终形成一个包含5 646个有效观测值的数据样本。文中所需财务数据来源于国泰安数据库和锐思数据库。

3.2主要变量定义

(1)企业社会责任信息披露水平(SC)关于企业社会责任信息披露水平的度量,现有研究多采用自建社会责任报告评价指标体系或中介机构社会责任报告评级两类方法。就近5年来国内主流核心期刊(CSSCI刊源)中研究社会责任信息披露问题的60余篇实证类文献的分析来看,其中约36%的研究采用了润灵环球社会责任报告评级来度量企业社会责任信息披露水平[24],故本研究也采用该评级得分来度量企业社会责任信息的披露水平。

在润灵环球社会责任报告评级系统中,满分设定为100分,为增加与其他变量数据金额的匹配性,本研究用企业的实际社会责任评级得分除以100作为SC指标的取值,当企业未披露社会责任报告时,该指标取值为0。

(2)企业经济绩效(P)关于经济绩效与企业社会责任关系的实证研究中,对经济绩效的度量方法一般可以分为市场指标和会计指标两大类[14,25],分别从外部资本市场绩效角度和内部资本运营效率角度反映企业的经济绩效,各有利弊,基于全面性考虑,本研究从这两类度量方法中分别选取实证研究中应用较为普遍的4个指标来度量企业经济绩效:市场指标选取托宾Q值PT(股票市值/总资产)和市盈率PP(股票价格/每股收益);会计指标选取总资产收益率PA(净利润/当年总资产平均余额)和净资产收益率PE(净利润/当年净资产平均余额)。

(3)披露制度环境本研究针对是否自愿披露设定虚拟变量VD:属于自愿披露社会责任报告的公司VD取值1,其他取值0;针对是否强制披露设定虚拟变量MD:属于强制披露社会责任报告范围的公司MD取值1,其他取值0。

(4)其他控制变量根据相关的研究,企业规模、负债水平、股权性质、公司治理都是影响企业社会责任信息披露的重要因素,由此,本研究对这些因素进行了控制:①企业规模(S)。选取企业总资产的对数来度量。规模较大的公司更可能受到政府管制机构、环保团体、媒体、其他社会团体等的关注,面临更高的政治成本和更广泛的投资者及利益相关者的信息需求,所以倾向于披露更多的社会责任信息,以树立自己良好的市场形象和企业声誉,降低政府管制和公众压力,提高自身合法性[3,12]。②资产负债率(L)。资产负债率反映了企业的财务风险水平,资产负债率越高,企业的财务风险越大,承担还本付息的经济压力也相应增加,会降低管理者从事社会责任活动和披露相关信息的积极性[12],预计资产负债率与社会责任信息披露水平负相关。③所有权性质(SO)。所有权性质由虚拟变量SO反映:国有企业取值1,其他取值0。④公司治理。CHAN等[26]认为,公司治理是影响企业社会责任信息披露的重要内部环境因素,诸如股权结构、董事会独立性、两权分离程度等公司治理特征会影响企业的社会责任信息披露水平[27],故本研究选取上市公司前10大股东持股比例(H10)、董事长总经理是否两职合一(G1)、独立董事比例(G2)作为公司治理特征变量进行了控制,预计前10大股东持股比例、董事长总经理是否两职合一与社会责任信息披露水平负相关,独立董事比例与信息披露水平正相关。

3.3研究模型选择

为检验上述假设,本研究构建如下模型

(1)

(2)

(3)

在式(1)中,经济绩效(P)的系数α1可以反映企业经济绩效与社会责任信息披露水平的关系;在式(2)中,VD与P交乘项的系数η2反映自愿披露对经济绩效与社会责任披露关系的影响效应;在式(3)中,MD与P交乘项的系数λ2反映强制披露对经济绩效与社会责任披露关系的影响效应。

ULLMANN[14]认为,企业经济绩效对社会责任信息披露的影响具有滞后性,前期绩效会影响当期的社会责任披露决策,同时,为消除经济绩效与当期信息披露的内生性,本研究对上述模型中的自变量做滞后一期处理。考虑到作为因变量的企业社会责任评级得分SC取值大于等于0,所以对上述模型采用Tobit回归分析方法。此外,为了控制宏观经济环境变化和行业差异对经济绩效与社会责任信息披露水平之间关系的影响,在上述模型中加入了年度虚拟变量Y和行业虚拟变量I。

4 实证结果与分析

4.1主要变量描述性统计

本研究主要变量的描述性统计结果见表1。2009~2014年间,我国非金融保险类上市公司累计共披露社会责任报告2 823份(其中1 022份属于自愿披露,1 801份属于强制披露)。按照与披露社会责任报告的公司所属行业、年度和资产规模相近的原则,获取未披露社会责任报告的配对公司样本后,形成本研究的样本共计5 646个。

表1 主要变量描述性统计结果

由表1可知,在披露社会责任报告的样本中,SC的均值为0.343,即润灵环球社会责任评级机构对我国企业社会责任报告质量的评分平均为34.3分(总分100分),表明我国企业社会责任信息披露水平整体还比较低。从经济绩效的会计度量指标来看,披露社会责任报告的样本总资产收益率PA均值为0.071、净资产收益率PE均值为0.139,均大于未披露报告配对样本的PA均值0.052和PE均值0.084,并且自愿披露社会责任报告的样本PA均值为0.073、PE均值为0.127,均大于强制披露的样本PA均值0.069和PE均值0.116;从经济绩效的市场度量指标来看,披露社会责任报告的样本市盈率PP均值为61.160、PT均值为2.446,均大于未披露报告配对样本的市盈率PP均值60.430和PT均值2.362,并且自愿披露社会责任报告的样本市盈率PP均值为71.820、PT均值为2.693,均大于强制披露的样本市盈率PP均值54.530和PT均值2.318,由此可以看出,无论是基于会计指标,还是市场指标,都初步表明经济绩效较好的公司披露社会责任报告的积极性较高,经济绩效对企业社会责任信息披露具有促进作用。

4.2主要变量相关性分析

主要变量的Pearson(左下部分)和Spearman(右上部分)相关性分析结果见表2,由表2可以看出,经济绩效各项度量指标与企业社会责任信息披露水平均为显著正相关,初步支持本研究的假设。资产规模、国有股权性质与披露水平正相关,而资产负债率与披露水平显著负相关,与预计的相关性一致。此外,各变量间相关系数均小于0.5,回归分析中不会产生严重的多重共线性。

表2 主要变量间相关性分析

注:①***表示显著性水平为1%,下同;②G2与其他变量的相关系数显著性较低,反映的有效信息较少,故做删除。

表3 经济绩效与社会责任信息披露水平回归结果(N=5 646)

注:*表示显著性水平为10%,下同。

4.3回归结果分析

4.3.1经济绩效与社会责任信息披露

针对式(1)的Tobit回归结果见表3。由表3可知,企业经济绩效4种度量指标均与社会责任信息披露水平显著正相关,并且PA、PE和PT的显著性水平都超过1%,说明当企业经济绩效较好时,为促进与利益相关者的关系,树立良好的企业公民形象,进而获取利益相关者更大的支持与认同,企业有动力、有能力利用充足的财务冗余资源积极承担社会责任,并且会积极披露社会责任信息,促进利益相关者对企业的了解,因此,良好的经济绩效可以促进企业提高社会责任信息披露水平,假设1得到验证。

此外,与前述分析预计结果一致,规模较大的公司、国有企业的社会责任信息披露水平较高,负债较多的公司社会责任信息披露水平较低,而公司治理变量对企业社会责任信息披露水平的系数不显著,说明我国的公司治理机制对企业社会责任信息披露决策的影响不明显,可能的原因是我国企业的公司治理机制不够完善、治理水平比较低,不足以对企业管理者的社会责任行为产生有效约束。

4.3.2披露制度环境对经济绩效与社会责任信息披露关系的影响

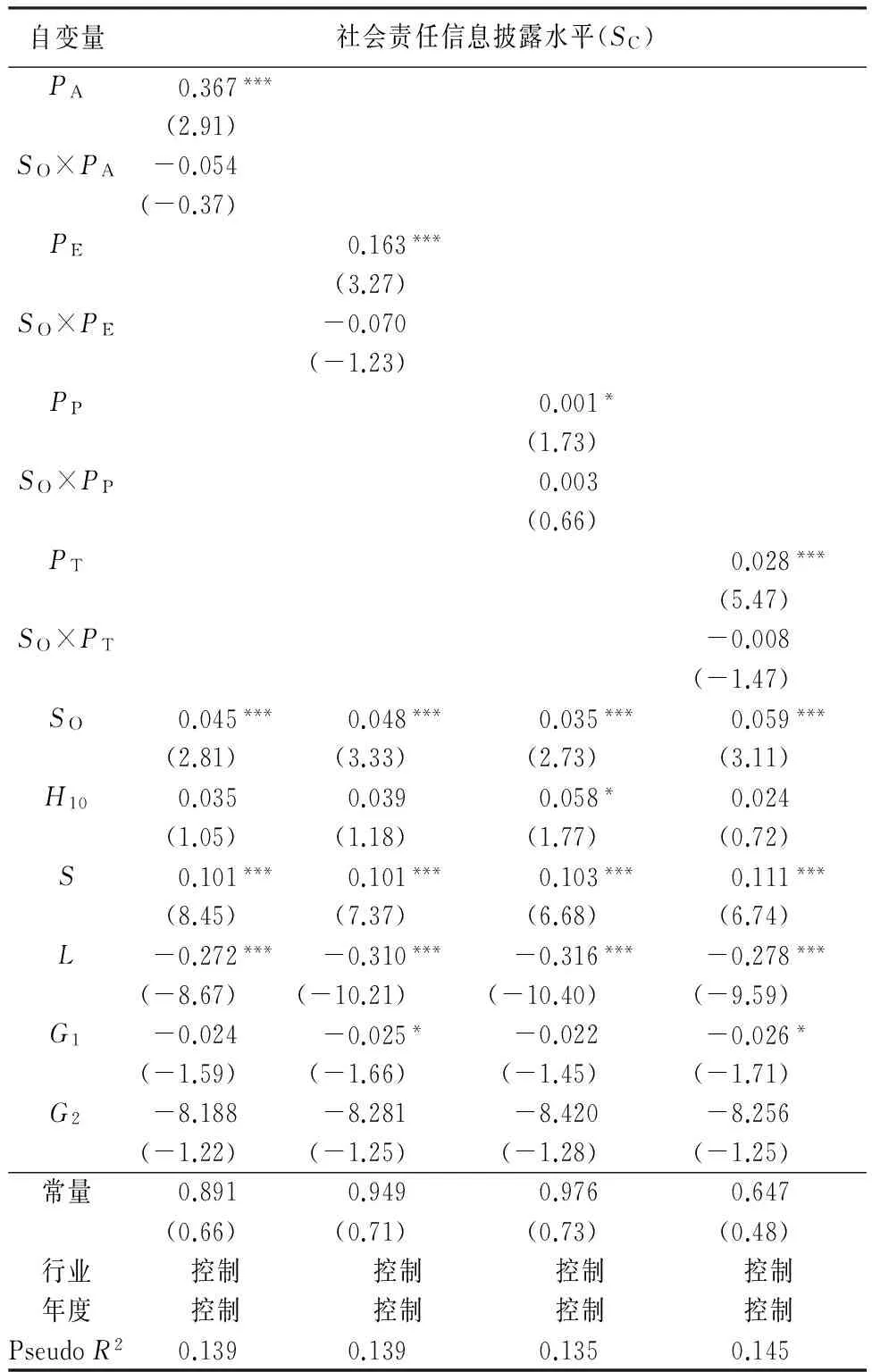

针对式(2)、式(3)的Tobit回归结果见表4。

由表4可知,在经济绩效的4种度量指标下,无论是自愿披露,还是强制披露,经济绩效与社会责任信息披露水平均为显著正相关,此外,自愿披露与经济绩效的交乘项系数不显著,说明在自愿披露情况下,由于企业受到的外部制度合法性压力较小,企业的社会责任信息披露决策主要关注的还是自身的获利能力,经济绩效对企业社会责任信息披露的影响效应不受影响,假设2得到验证;而强制披露与经济绩效的交乘项系数均显著为负,说明在强制披露情况下,经济绩效对企业社会责任信息披露的影响效应将减弱,在较大的制度合法性压力下,纳入强制披露范围的企业不得不降低对经济绩效的关注,应对制度合法性的压力弱化了经济绩效对社会责任信息披露的影响效应,假设3得到验证。

5 拓展性分析

我国实行的是以公有制为主体的社会主义市场经济体制,形成了国有企业占主体与非国有企业共同发展的宏观制度环境。由于所有权性质不同,国有企业和非国有企业进行社会责任决策时考虑的因素会有差异。为了解不同的所有权性质下,企业进行社会责任信息披露决策时对经济绩效的重视程度是否会有差异,本研究进行了拓展性分析,设定模型如下

表4 制度环境对经济绩效与社会责任信息披露关系的影响(N=5 646)

注:**表示显著性水平为5%,下同。

(4)

针对式(4)的Tobit回归结果见表5。

表5 所有权性质对经济绩效与社会责任信息披露关系的影响(N=5 646)

由表5可知,无论是采用会计指标、还是市场指标度量经济绩效,其与社会责任信息披露水平均显著正相关,但所有权性质与经济绩效的交乘项系数不具有显著性,说明所有权性质不会显著影响经济绩效与社会责任信息披露水平的关系,在社会责任披露决策中,国有企业和非国有企业都比较重视自身的经济能力,所以,就社会责任信息披露水平来看,二者对经济绩效的重视程度没有明显差异。

6 稳健性检验

本研究在前述分析中对核心自变量经济绩效选取了4种指标进行度量,尽可能降低了测量误差,所以,稳健性检验主要针对样本选择、遗漏变量和联立性问题进行了分析,以增加结论的有效性。

(1)样本选择问题本研究的因变量社会责任信息披露水平会受到企业是否发布社会责任报告的影响,若企业未发布社会责任报告,就无法观测到其社会责任信息披露水平,所以因变量的观测值只是反映了发布社会责任报告的公司的披露水平,存在样本选择问题。为减小该选择性偏差,本研究以是否发布社会责任报告虚拟变量W为选择变量,利用Henckman两阶段回归方法进行了稳健性分析,结果见表6。

表6 Heckman两阶段回归结果(仅列示第二阶段回归结果)(N=5 646)

由表6可知,在自变量经济绩效的4种度量指标下,Lambda的系数均在5%水平上显著,说明本研究存在样本选择问题和选择性偏差。Heckman检验第二阶段的回归结果显示,控制了样本选择偏差后,除了市盈率指标外,其他3种指标度量的经济绩效变量的系数均显著为正,大多数结论与前述一致,表明本研究的结论具有一定的稳健性。

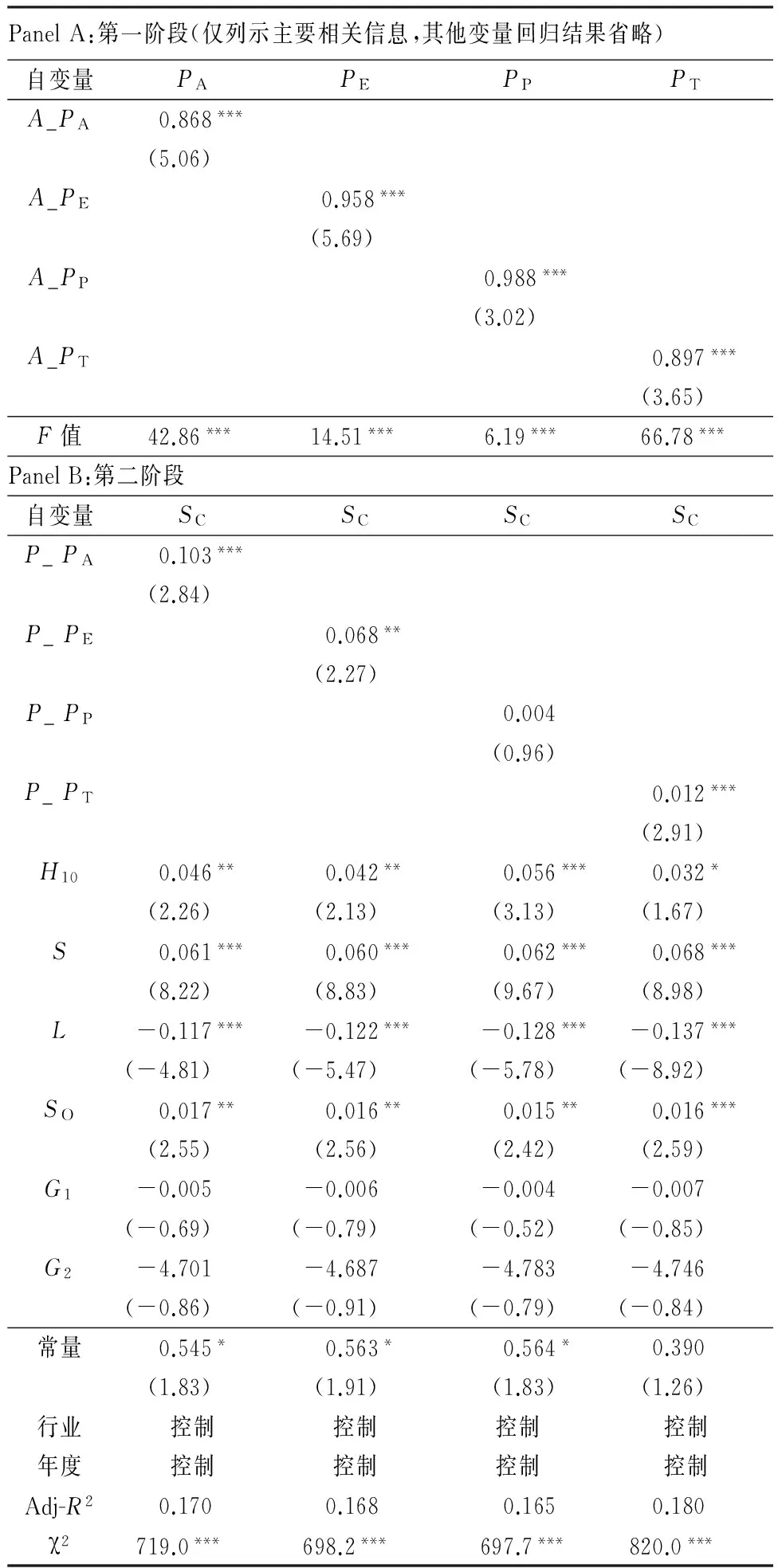

(2)遗漏重要解释变量问题由于模型设定中无法包含全部解释变量,使得遗漏变量的影响被纳入到误差项中,在该遗漏变量与其他解释变量相关的情况下,将会引起内生性问题,通常可以利用工具变量法进行处理。借鉴LARCKER等[28]的研究方法,分别选取经济绩效度量指标的年度行业(证监会二级行业分类)均值A_PA、A_PE、A_PP或A_PT作为工具变量,因为经济绩效的行业均值与单个样本的经济绩效变量相关,但其直接影响单个企业社会责任信息披露水平的可能性较小,符合工具变量的要求。利用工具变量两阶段回归的结果见表7。

表7 工具变量两阶段回归结果(N=5 646)

由表7可知,Panel A列示的第一阶段回归结果中,分别以内生性变量经济绩效的4种度量指标(PA、PE、PP或PT)为因变量、以工具变量(A_PA、A_PE、A_PP或A_PT)和其他控制变量作为自变量进行回归,结果显示经济绩效的4种度量指标下,选取的工具变量均与内生变量经济绩效显著正相关,并且F值也很显著,说明工具变量的解释能力较强;Panel B列示的第二阶段的回归结果中,以社会责任信息披露水平SC为因变量、以第一阶段得到的经济绩效预测变量P_PA、P_PE、P_PP或P_PT和其他控制变量作为自变量分别进行回归,结果显示,除市盈率P_PP外,其他3种经济绩效预测变量(P_PA、P_PE、或P_PT)均与社会责任信息披露水平显著正向关,并且其系数小于原OLS回归的系数,说明本研究选取的工具变量是合适的,大多数结论与前述一致,具有稳健性。

(3)联立性问题本研究的问题是经济绩效对社会责任信息披露水平的影响,但已有研究表明企业社会责任信息披露水平也会影响经济绩效[29],所以,经济绩效与社会责任信息披露水平可能存在互为因果的联立性关系,本研究利用式(5)就社会责任信息披露水平对前期、当期和后期经济绩效的影响进行了检验,回归结果见表8。

表8 社会责任信息披露水平对前期、当期和后期经济绩效的影响(N=5 646)

Pt-1/Pt/Pt+1=α0+α1SCt-1+α2St-1+α3Lt-1+α4H10t-1+α5SO+α6G1t-1+α7G2t-1+∑I+∑Y+。

(5)

由表8可知,无论是以会计指标,还是市场指标度量经济绩效,除市盈率指标显著性不足外,企业社会责任信息披露水平与当期和后期的其他3种经济绩效指标(PA、PE或PT)的正向关系均比较显著,而与前期经济绩效指标的关系不具有显著性,说明前期经济绩效是前定变量,其在当期社会责任信息披露之前已经发生,故受当期社会责任信息披露水平的影响较小。由此,本研究前述分析中对自变量做了滞后一期的处理,以t-1期的经济绩效作为自变量,其并不会受到第t期社会责任信息披露水平的影响,所以消除了可能存在的联立内生性问题。

7 研究结论

7.1研究发现与意义

本研究发现,经济绩效依然是目前我国企业社会责任信息披露决策的重要影响因素,良好的经济绩效可以促进企业提高社会责任信息披露水平;自愿披露制度因素不影响经济绩效对社会责任信息披露的影响效应,但在强制披露要求下,企业会降低对经济目标的关注,经济绩效对企业社会责任信息披露的影响效应会减弱。不过,由于我国特殊的宏观制度环境所形成的企业所有权性质差异不会影响经济绩效对企业社会责任信息披露的影响效应。该结论的实践意义在于,证实了自2009年起我国实行的社会责任报告强制披露制度能够降低上市公司对经济目标的关注,对引导上市公司更多关注企业社会责任发挥了一定的促进作用,为监管部门进一步加强和完善企业社会责任披露制度提供了参考依据。

7.2研究贡献与不足

本研究的贡献在于:①结合财务理论和利益相关者理论,深入分析了经济绩效对企业社会责任信息披露决策的影响机理;②对披露制度环境的综合考虑深化了经济绩效与企业社会责任信息披露关系的研究,明确了披露制度环境对二者关系的影响。然而,由于当前我国能够披露独立社会责任报告的企业数量相对较少,上市公司的披露比例也仅仅占20%左右,所以本研究以发布社会责任报告的上市公司为样本得出的研究结论具有一定的局限性。此外,由于企业在社会责任报告中披露的信息偏重于形式,实质性信息含量较低,所以目前对社会责任信息披露质量的评价也只能是偏重于其形式性方面,无法反映该信息的其他质量要求如决策相关性等方面,限制了研究结论的全面性。随着社会责任信息披露数量的增多和披露内容的具体化,未来的研究可以探讨对社会责任信息披露质量的不同方面,尤其是决策相关性等实质性方面进行评价的细化方法,增加社会责任信息披露质量评价的全面性,以便进一步揭示经济绩效对企业社会责任信息披露质量不同方面的影响,促进研究内容的深入。

[1] CHIU T K,WANG Y H.Determinants of Social Disclosure Quality in Taiwan:An Application of Stakeholder Theory[J].Journal of Business Ethics,2015,129(2):379~399

[2] HANIFFA R M,COOKE T E.The Impact of Culture and Governance on Corporate Social Reporting[J].Journal of Accounting and Public Policy,2005,24(5):391~430

[3] 沈洪涛.我国重污染行业上市公司环境信息披露现状分析[J].证券市场导报,2010,215(6):51~57

[4] LI Q,LUO W,WANG Y P,et al.Firm Performance,Corporate Ownership,and Corporate Social Responsibility Disclosure in China[J].Business Ethics:A European Review, 2013,22(4):159~174

[5] BROWN S,HILLEGEIST S A.How Disclosure Quality Affects the Level of Information Asymmetry[J].Review of Accounting Studies,2007,12(9):443~477

[6] CHEN C J P,JAGGI B.Association between Independent Non-Executive Directors,Family Control and Financial Disclosures in Hong Kong[J].Journal of Accounting and Public Policy, 2000,19(4):285~310

[7] FREEDMAN M,JAGGI B.An Analysis of the Association between Pollution Disclosure and Economic Performance[J].Accounting,Auditing and Accountability Journal,1988,1(2):43~58

[8] CORMIER D,MAGNAN M,BARBARA V V.Environmental Disclosure Quality in Large German Companies:Economic Incentives,Public Pressures or Institutional Conditions? [J] European Accounting Review,2005,14(1):3~39

[9] BRAMMER S,PAVELIN S.Factors Influencing the Quality of Corporate Environmental Disclosure[J].Business Strategy and the Environment,2008,17(2):120~136

[10] REVERTE C.Determinants of Corporate Social Responsibility Disclosure Ratings by Spanish Listed Firms[J].Journal of Business Ethics,2009,88(2):351~366

[11] GUTHRIE J E,PARKER L D.Corporate Social Disclosure Practice:A Comparative International Analysis[J].Advances in Public Interest Accounting,1990,3(3):159~176

[12] MENG X H,ZENG S X,TAM C M.From Voluntarism to Regulation:A Study on Ownership,Economic Performance and Corporate Environmental Information Disclosure in China[J].Journal of Business Ethics,2013,116(1):217~232

[13] HUANG C L,AND-KUNG K H.Drivers of Environmental Disclosure and Stakeholder Expectation:Evidence from Taiwan[J].Journal of Business Ethics,2010,96(2):435~451

[14] ULLMANN A A.Data in Search of a Theory:A Critical Examination of the Relationships among Social Performance,Social Disclosure,and Economic Performance of US Firms[J].Academy of Management Review,1985,10(3):540~557

[15] FREEMAN E.Strategic Management:A Stakeholder Approach[M].Boston:Pitman Publishing,1984

[16] DONALDSON T,PRESTON L E.The Stakeholder Theory of the Corporation:Concepts,Evidence and Implications[J].Academy of Management Review,1995,20(1):65~91

[17] NEU D,WARSAME H,PEDWELL K.Managing Public Impressions:Environmental Disclosures in Annual Reports[J].Accounting,Organizations and Society,1998,23(3):265~282

[18] DEEGAN C.The Legitimizing Effect of Social and Environmental Disclosures:A Theoretical Foundation[J].Accounting,Auditing and Accountability Journal,2002,15(6):282~311

[19] CHEN J,ROBERTS R.Towards a More Coherent Understanding of the Organization-Society Relationship:A Theoretical Consideration for Social and Environmental Accounting Research[J].Journal of Business Ethics,2010,97(4):651~665

[20] ISLAM M,DEEGAN C.Media Pressure and Corporate Disclosure of Social Responsibility Performance Information:A Study of Two Global Clothing and Sports Retail Companies[J].Accounting and Business Research,2010,40(2):131~148

[21] MITCHELL K,AGLE R,WOOD D.Towards a Theory of Stakeholder Identification and Salience:Defining the Principle of Who and What Really Counts[J].Academy of Management Review,1997,22(4):853~886

[22] BRICKSON S.Organizational Identity Orientation:The Genesis of the Role of the Firm and Distinct Forms of Social Value[J].Academy of Management Review,2007,32(3):864~888

[23] COHEN D A,ZAROWIN P.Accrual-Based and Real Earnings Management Activities around Seasoned Equity Offerings[J].Journal of Accounting and Economics,2010,50 (1):2~19

[24] 张正勇,吉利,毛洪涛.上市公司社会责任报告自愿披露的动机——以所有权性质为背景的经验分析[J].证券市场导报,2014,264(7):21~27

[25] ORLITZKY M,SCHMIDT F L,RYNES S L.Corporate Social and Financial Performance: A Meta-Analysis[J].Organization Studies,2003,24(3):403~441

[26] CHAN M C C,JOHN W,DAVID W.Corporate Governance Quality and CSR Disclosures[J].Journal of Business Ethics,2014,125(1):59~73

[27] ARIFUR K,MOHAMMAD B M,JAVED S.Corporate Governance and Corporate Social Responsibility Disclosures:Evidence from an Emerging Economy[J].Journal of Business Ethics,2013,114(2):207~223

[28] LARCKER D F,RUSTICUS T O.On the Use of Instrumental Variables in Accounting Research[J].Journal of Accounting and Economics,2010,49(3):186~205

[29] CLACHER I,HAGENDORFF J.Do Announcements about Corporate Social Responsibility Create or Destroy Shareholder Wealth? Evidence From the UK[J].Journal of Business Ethics,2012,106(3):253~266

(编辑丘斯迈)

The Effect of Economic Performance on the Quality of Corporate Social Responsibility Disclosure——Based on the Disclosure Regulation in China

FENG LiyanXIAO XiangZHAO Tianjiao

(Beijing Jiaotong University, Beijing, China)

This study investigated the relationship between economic performance and social responsibility disclosure. It is shown that the economic performance is still an important factor for the corporate to make decision on CSD, and good economic performance can promote the companies to improve the level of CSD. It is also found that the institution of voluntary disclosure doesn’t influence the effect between economic performance and CSD, while under the mandatory disclosure requirement, the company will pay less attention to economic object, and thus the effect of CSD on economic performance will weaken.

voluntary disclosure; mandatory disclosure; economic performance; CSD

2016-03-07

国家自然科学基金资助项目(71572144);北京社会科学基金资助项目(15JGB046)

C93

A

1672-884X(2016)07-1060-10

肖翔(1970~),女,湖南涟源人。北京交通大学(北京市100044)经济管理学院教授、博士研究生导师。研究方向为会计理论。E-mail:xxiao@bjtu.edu.cn

DOI编码: 10.3969/j.issn.1672-884x.2016.07.014