集中股权结构上市公司高层管理团队异质性对企业财务战略的影响研究

2016-08-26王希胜

王希胜

(1.南京航空航天大学经济与管理学院; 2.华北水利水电大学管理与经济学院)

集中股权结构上市公司高层管理团队异质性对企业财务战略的影响研究

王希胜1,2

(1.南京航空航天大学经济与管理学院; 2.华北水利水电大学管理与经济学院)

以2011~2013年我国沪深集中股权结构上市公司A股面板数据为研究对象,从集中股权结构视角,分析了高层管理团队(TMT)异质性对企业财务战略选择的影响。研究结果表明,TMT的平均年龄、任期异质性与债务融资比例显著负相关;学历、专业背景、政治关系与债务融资比例正相关;TMT的平均年龄、任期、学历、政治关系均与债务期限结构正相关;专业背景与债务期限结构负相关。研究结果为企业财务战略的选择提供了管理启示,对集中股权结构上市公司TMT的建设以及提高公司决策效率与质量具有较好的理论与现实意义。

高层管理团队; 异质性; 财务战略; 集中股权结构

近年来,很多研究都表明世界上大多数国家企业的股权是集中的,并不是分散的[1~3]。在中国,上市公司的股权也是普遍高度集中的,且终极控制人主要通过金字塔结构、交叉持股等方式实现超额控制。随着集中股权的现象产生,委托代理问题的研究从第一类代理问题(股东与经理层之间的矛盾)逐渐转向第二类代理问题(大股东与中小股东之间的矛盾)。

在我国转型经济背景下,企业间的竞争日趋加剧,财务战略从而成为高层管理团队(top management team,TMT)重点关注的问题。财务战略概念的出现,使得企业战略分为财务战略和非财务战略(经营战略)。非财务战略分析与外部环境和企业自身能力相适应,财务战略主要强调必须适合企业所处的决策问题并符合利益相关者的期望[2]。财务战略对于企业的长期生存和健康发展具有重要意义,是决定企业战略能否成功的关键。TMT作为企业重要的人力资本,其异质性(年龄、工作背景、任期、学历等)会影响整个团队的创新性与创造性,反映了TMT的价值观、经验和性格,对企业财务战略的选择具有很大的影响[3]。在现有研究中,有关研究对象多集中于TMT异质性与企业经营绩效、企业战略创新的关系,对TMT异质性与企业财务战略选择关系的研究则相对较少,尤其基于集中股权结构上市公司TMT异质性同企业财务战略选择关系也比较少见。事实上,集中股权结构上市公司控制性股东对TMT成员的组成产生决定性作用,从而TMT异质性对财务战略产生显著影响。鉴于此,本研究以高层梯队理论为基础,以集中股权结构为研究视角,探讨TMT异质性对财务战略的两个维度(资本结构和债务期限结构)的影响。这不仅有助于拓展国内现有相关理论,为企业财务战略的选择提供管理启示,还有助于集中股权结构上市公司TMT建设以及公司决策效率与质量的提高。

1 理论分析与研究假设

当TMT处于不同的平均年龄段时,其具有不同的风险偏好[4,5]。年轻的高层管理人员(简称高管)具有较强的学习和信息整合能力,更愿意创新且比较自信,敢于承担风险,倾向于风险性投资。随着年龄的增长,TMT成员的体力下降,工作积极性有所减弱,这种现象在国有企业中尤为明显。管理者年龄越大,所经历的经营管理决策活动越多,管理决策的经验越丰富,能够调整自身的决策偏差,过度自信行为会有所减弱,做决策时会更加沉稳[6],更倾向于采取稳健决策[7,8]。利用债务融资可以充分发挥财务杠杆的作用,但要承担一定的财务风险。年轻的高管为了节约自身资金,充分配置资源,倾向于采取负债融资方式。在债务期限结构中,长期负债具有一定的稳定性,不像短期负债那样经常面临着定期支付利息的压力,经常被平均年龄较大的高管采用。由此,提出如下假设:

假设1TMT平均年龄与债务融资比例负相关,与债务期限结构正相关。

教育是一个人知识水平和技能水平的基础,学历反映了人们受教育的程度。一般而言,受过高等教育的人员多具有着更强的信息分析及处理能力,从而可以减少决策的非理性[9]。由此,高学历的TMT具有更大量的知识,更广阔的视野,对内外部环境变化更快的反应能力,更强的适应能力和信息整合能力,善于制定重要的战略决策,从长远保证企业的生存和发展。教育水平正是通过上述方式影响管理者的认知能力、学习能力和价值观等品质,从而进一步影响其进行财务战略决策时的思维模式[10]。债务融资作为企业一种重要的融资方式,具有明显的节税效应,其成本相比权益资金较低。一般来说,高学历的TMT倾向于采用债务融资,而且为了保证企业的长期稳定发展,倾向于采取长期债务选择,其财务风险相比短期债务较小。由此,提出以下假设:

假设2 TMT学历与企业的债务融资比例和债务期限结构均正相关。

TMT的专业教育背景在一定程度上影响了其决策的模式[11,12]。财务战略决策是一个富有财务专业性的工作。由此,不同专业背景的TMT可能会对企业财务战略选择有着不同的影响。如果TMT的专业教育背景多为金融、会计或经济管理类专业,具有较好的财务战略决策知识储备,能够深刻理解财务战略决策的相关技能,则偏好风险融资;反之,若TMT专业教育背景为其他专业时,则相对厌恶风险融资。此外,由于长期债务具有自身的稳定性,不用考虑短期的偿债压力,被一些厌恶风险者所采纳[12]。由此,提出如下假设:

假设3 TMT的专业教育背景若为非金融财务相关类,则相对厌恶债务融资,一般以长期债务融资方式为主。

一般而言,刚任职的TMT成员,需要尽快证明自己的工作能力,但是在进行决策时可能缺少内外部利益相关者对其合理性的监督,因此,更倾向于运用负债方式进行融资。相比较于任期较短的TMT成员而言,任期时间越长的TMT成员,管理经验较多,权威较高,获得各种金融资源更容易,并且其在经营管理中经历的错误决策也相对较多,对债务风险的喜好程度相应越低,会过多考虑负债融资带来的财务风险程度。由于债务融资具有一定的财务风险,运用不当有可能引起财务危机,因此,任期长的TMT相对厌恶债务融资;同时,由于短期债务具有不断的还本付息压力,耗费较多的时间和精力,也不被任期长的TMT所采纳。由此,提出如下假设:

假设4TMT任期与债务融资比例负相关,与债务期限结构正相关。

政治背景对资本结构的重要性已经被广泛研究。国内外的研究均表明,TMT具有政治背景时,有利于公司融资和资本结构调整[13]。当TMT具有一定的政治背景时,往往可以获取有价值的信息规避某些风险,这种非正式的经济手段在我国企业发展中的作用是很重要的。当TMT拥有良好的政治背景时,可以优先获得政府补助、融资机会和税收减免,更容易从国有银行取得贷款,尤其是长期贷款。GRAHAM等[14]的研究表明,有政治关系的企业在融资时得到的额度更大,当遇到财务危机时,更有可能取得政府的援助。由此,提出以下假设:

假设5TMT的政治背景与企业的债务融资比例和债务期限结构均正相关。

2 研究方法

2.1样本选取

我国上市公司在2004年基本上已经完全披露了终极控制的信息,中国证监会又于2007年修订了《公开发行证券的公司信息披露内容与格式准则(第2号)》,上市公司应当在年报中披露公司的实际控制人情况,并以方框图及文字的形式披露公司与实际控制人之间的产权和控制关系,这为搜集集中股权结构上市公司终极控制特征方面的资料奠定了基础。本研究选取2011~2013年我国沪深上市公司A股面板数据作为研究对象,并依据以下选择进行筛选:①剔除终极控制资料不全的公司;②剔除金融保险类公司。鉴于金融类公司的财务特征与其他行业存在较大差异,因此,本研究不包括金融保险业的上市公司;③剔除ST公司及在这3年中退市的公司;④剔除终极控制权低于10%的公司,并且终极控制人未发生变化。终极控制人一般需要掌握一定控制权来实现对上市公司的控制。国外学者在有关研究中一般将有效控制权标准定在10%;⑤剔除数据异常(资产负债率和长期债务比小于0大于100%)的公司;⑥为保持面板的平衡性,排除缺失一年及以上数据的公司。经过筛选,形成了时间长度为3年,截面数量为837个的平行面板数据*本研究终极控制权方面的数据主要来自于巨潮资讯网(www.cninfo.com.cn),并由笔者手工整理而得;其他数据来自于国泰安CSMAR中国上市公司数据库,样本处理采用EVIEWS软件进行。。

2.2变量定义与测量

2.2.1因变量

(1)资产负债率(da) 即债务融资比,以往研究中采用了不同衡量债务融资的方法,有的按照账面价值进行计算,有的则按照市场价值进行计算。在现有研究中,反映债务融资比的指标还有借款对总资产比重(即短期和长期债务之和除以总资产的值)、借款对净资产比率(债务的账面价值除以净资产)、借款对资本比率(长期与短期借款的账面价值除以总借款和股东权益账面价值的和)。目前,衡量债务融资比例的多少一般采用资产负债率指标。鉴于数据取得的方便性及数据本身的可靠性,本研究采取账面价值法测量资产负债率,即资产负债率为期末总负债的价值与期末总资产的价值之比。

(2)长期债务比(ld)现有关于债务期限的计量,一般有两种方法:①长期债务占全部债务的比值,适合于衡量公司债务的混合特征与其债务期限相关的理论[15];②企业债务项目的加权平均期限,适合检验依赖于随时间波动很大的状态变量的理论[16]。本研究对长短期债务的界定按照我国企业会计准则的要求,短期负债是指偿还期限一年以内的债务,一年期以上的债务为长期负债。为了分析债务内部期限安排,本研究选取长期负债占负债总额的比例,即长期债务比来衡量债务期限结构水平。

2.2.2自变量

TMT异质性是指TMT成员在人口统计学特征以及认知观念、价值观和偏好等方面的差异。以往研究对TMT的异质性有不同的定义,包括团队成员间人口背景特征、重要的价值观、认知观等[6],以及TMT年龄、职业任期、教育背景等差异化特征[17]。本研究对TMT的定义主要参考文献[18,19]对TMT异质性的衡量,从年龄、学历、专业背景、任期、政治背景5个方面对TMT异质性进行度量。

(1)年龄(a)指TMT平均年龄。年龄不同,对风险的偏好不同,财务战略的选择策略就不同。在本研究定中,有关赋值如下:0表示30岁以下、1表示30~40岁(含40岁)、2表示40~50岁(含50岁)、3表示50~60岁(含60岁)、4表示60岁以上。

(2)学历(d)高学历的TMT对财务战略的决策选择更加具有合理性。本研究将学历分为5类,并赋值如下:1表示中专及以下、2表示专科、3表示本科、4表示硕士、5表示博士。

(3)专业背景(m)不同专业背景的TMT对债务融资的偏好程度不一样,对债务期限结构也有不同的选择。如果所学专业是会计、金融或经济管理类,专业背景为1,否则为0。

(4)任期(t)TMT任期时间不同,其成员对风险的喜好就不同,对债务融资选择及债务期限具有不同的看法。本研究将任期定义为本公司担任现职的时间。

(5)政治背景(g)当终极控制人的TMT具有一定的政治背景时,往往可以获取有价值的信息规避某些风险,这种非正式的经济手段在我国企业发展中的作用是很重要的。对于TMT成员是否具有政治背景,本研究参考有关研究的做法,通过对财务报告及互联网中高管中是否在中央(省级、地方)政府工作过,是否当选过中央(省级、地方)人大代表、政协委员,是否获得过中央(省级、地方)政府颁发的荣誉奖项进行认定。

2.2.3控制变量

本研究从两个层面取控制变量,以控制集中股权结构及公司层特征对模型的影响。具有集中股权结构特征上市公司对TMT成员的决定作用直接对其财务战略的选择产生影响。由此,本研究选取终极控制权、终极现金流权、两权分离度与控制链层级作为集中股权结构的控制变量。公司规模、资产有形性影响了企业筹资能力,对企业贷款的能力及贷款的长短期期限结构均有影响。由此,本研究选取资产总额的对数、(存货+固定资产)/总资产作为公司层面特征的控制变量。另外,本研究还设置了年份和行业的虚拟控制变量。

(1)终极控制权(v)终极控制人利用金字塔结构达到控制上市公司的目的,其控制链条有时不止一条,按照最弱关联法的计算,控制权是各个控制链上最弱一层的持股比例之和。

(2)终极现金流权(c)通过计算每条控制链条持有公司的所有权比例之积计算得出终极现金流权,从金字塔顶层至最底层每条控制链的现金流权是所有现金流权之和。

(3)两权分离度(Sr)对实证变量定义时,两权分离度的度量指标有3种,即v-c、v/c和(v-c)/v。本研究采用了第2种度量方法,即两权分离度等于控制权与现金流权的比值。

(4)控制链层级(l)终极控制人利用金字塔掌握上市公司的投票权,有时控制链条不止一条,本研究取所有控制链中最长控制链包含的层级数来表示控制链层级。

(5)公司规模(s)公司规模是影响财务战略的重要因素之一,规模大的企业具有更强的负债筹资能力。由此,本研究将公司规模作为财务战略选择的控制变量,以资产总额的对数来测量。

(6)资产有形性(Ta)有形资产占比越多,其筹集债务资本的能力就越强。本研究用存货与固定资产之和占总资产的比值来衡量。

(7)年份(y)此指标为虚拟变量,为该年份时取1,否则取0。

(8)行业(n)此指标为虚拟变量,为该行业时取1,否则取0。

本研究的具体变量定义见表1。

表1 变量定义表

2.3回归模型

根据假设1~假设5,本研究建立如下回归模型

(1)

(2)

模型1和模型2中有关变量代码的具体含义如下。

(1) 被解释变量(da、ld)其中,da表示资产负债率,用来度量债务融资比例,采取账面价值法测量资产负债率,即期末总负债的价值与期末总资产的价值之比来计算;ld表示长期债务比,用来度量债务期限结构,采取长期债务占全部债务的比重即长期债务比来计算。

(2)解释变量(a、d、m、t、g)其中:①a表示年龄,通过该变量系数的显著性、符号来检验假设1;②d表示学历,通过该变量系数的显著性、符号来检验假设2;③m表示专业背景,为虚拟变量,通过该变量系数的显著性、符号来检验假设3;④t表示任期,通过该变量系数的显著性、符号来检验假设4。⑤g表示政治背景比例,通过该变量系数的显著性、符号来检验假设5。

(3)控制变量(v、c、Sr、l、s、Ta、y、n)引入这些变量的目的是为了控制一些对债务融资产生显著影响的终极控制人特征(如公司、行业、时间等),使终极控制权下的上市公司TMT对财务战略选择影响的各因素关系能更加准确地体现出来。

3 研究结果

3.1变量描述性统计及相关性分析

本研究变量的描述性统计、相关性分析分别见表2和表3。

表2 解释变量描述性统计

由表2可知,在我国集中股权结构上市公司中,TMT的平均年龄在40~50岁之间,最小的年龄为30岁,最大年龄将近60岁;本科学历占据大多数,大专学历占比最低,最高学历为博士;专业背景为会计、金融及经管相关专业的仅占总样本的20%左右;TMT的平均任期基本上接近3年;具有政治背景的TMT占21.15%。通过此描述性统计,可对TMT进行初步了解。

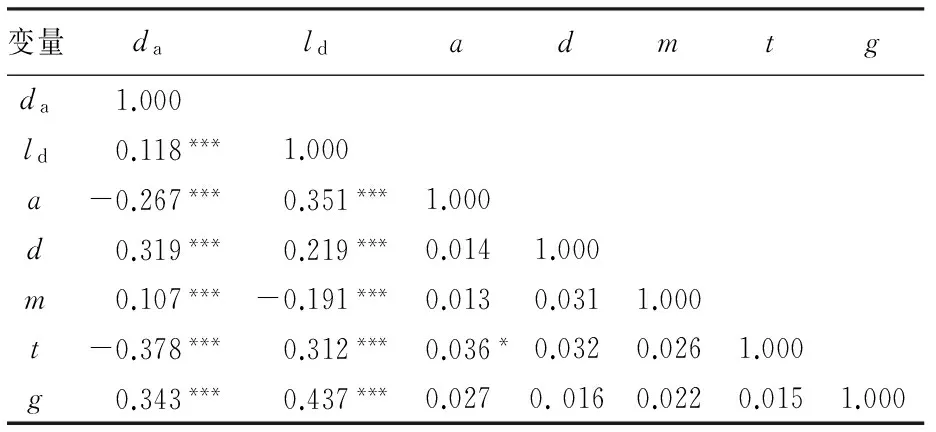

表3 Pearson相关分析

注: *、***分别表示p<0.1、p<0.01,下同。

由表3可知,通过对变量之间的相关系数进行初步分析,年龄、学历、专业背景、任期和政治关系比例等解释变量与被解释变量之间的相关系数与预测基本一致;同时,还可从表3获知,各解释变量之间的相关系数均较小,均未超过50%,可以作为回归分析的依据。

3.2假设检验结果

TMT与债务融资比例和债务期限结构的回归分析结果见表4。由表4可知,TMT的平均年龄与债务融资比例在1%的水平上显著负相关;与债务期限结构正相关,但在10%的水平上并不显著。由此,假设1得到验证。这说明,TMT的平均年龄越大,更倾向于采取稳健的保守策略,不愿意运用债务融资方式承担风险,然而长期债务融资具有较高的稳定性,平均年龄较大的TMT倾向于选择长期债务融资,但是这个观点的检验结果并不具有显著性。

表4 回归结果分析

注:**表示p<0.05。

TMT的学历层次与债务融资比例在5%的水平上呈现显著正相关,与债务期限结构同样呈正相关关系,但是在10%的水平上并不具有显著性。由此,假设2得到验证。这也说明TMT的学历层次越高,越倾向于提高债务融资比例来进行融资,倾向于利用债务资金的“税盾效应”为企业创造利润。虽然检验结果能够证明TMT的学历层次与债务期限结构具有正相关关系,但是并不具有显著性,这可能是对我国资本市场中长期债务资金手续复杂、成本较高、不容易获取的一个合理解释。

TMT的专业背景与债务融资比例正相关,与债务期限结构负相关,但是在10%的水平上均不具有显著性。由此,假设3得到验证。这说明TMT的专业背景为金融、会计或经管类相关专业时,能够掌握财务战略决策的相关知识,充分利用财务杠杆效应;同时,短期负债由于其筹资速度快,成本低等特点,TMT偏向于短期负债。需要说明的是,由于在我国资本市场中,债券市场不发达,并且银行为了控制信贷风险,存在惜贷行为,且长期贷款存在较大的利率风险,TMT的专业背景与债务融资比例及债务期限结构相关关系均不显著。

TMT的任期长短与债务融资比例在1%的水平上呈现显著负相关;与债务期限结构在5%的水平上呈现显著正相关。由此,假设4得到验证。这说明TMT成员的任期越长,其对风险的厌恶程度越高,越偏好稳定性决策,即会缩小债务融资比例,增长长期贷款金额。

TMT的政治背景与债务融资比例、债务期限结构在1%的水平上均呈现显著正相关,相关系数分别为0.343和0.437。由此,假设5得到验证。这充分说明了政治关系在企业债务融资决策中的重要性,拥有政治背景的TMT更容易获得银行借款和长期借款,进一步证实了政治关系对企业债务融资决策的影响。

4 结论与讨论

4.1研究结论与管理启示

本研究得到以下结论:①TMT年龄异质性越大,越容易采用保守的筹资战略,倾向于长期债务资金的选择;②TMT学历异质性越大,越较多利用财务杠杆效应,提高股东权益报酬率;③TMT专业背景为金融、经济管理类专业,在一定程度上会较多使用债务融资且优先安排长期债务资金;④TMT任期时间越长,或许出于自身考虑,越厌恶风险,趋向于稳健财务战略,降低债务资金比例,增加长期债务安排;⑤政治关系异质性越大的TMT,更容易获得债务资金。由此,上市公司在组建企业TMT时,应认真考虑TMT异质性各个维度与财务战略选择的关系,通过调整、改善异质性各维度的结构,提高企业财务战略的效果,降低财务风险和经营风险,实现企业的当前利益和可持续发展。

本研究的管理启示如下。

(1)注重TMT的年龄搭配高管年龄异质性大,更容易实现团队成员间经验交流和优势互补,更有益于提高企业战略绩效,实现长远发展。不同年龄段高管的合理搭配,能够发挥不同高层管理人员的优势和特长,选择适合企业经营需要的财务筹资战略,促进企业健康发展。

(2)注重TMT学历背景和培训一般而言,高学历背景的人办理事务严谨,做事条理化,思维缜密,处理和把握全局性能力较强,财务战略决策的速度较快,更容易为企业决策提供更多新的决策方案,但同时需注意的是,TMT的学历仅仅代表了其接受教育和专业学习的经历,学历高低与企业所需求的管理决策经验、能力和创新性处理事务能力并不能完全等同。由此,在组建企业TMT时,不仅应该注重高学历人才,还应根据企业的创新性要求,增加熟悉企业自身经营需要、从业经验丰富的高管的培养及引进,从而为团队运作和财务战略管理提供多样化的思维方式和解决策略。

(3)在TMT中合理配置经济管理等相关专业人员TMT的专业异质性可以为TMT提供多元化的信息和研究思路,能够增加对现象背后更深层次的理解。经济管理类专业背景的TMT成员结合自身知识的学习,根据理论分析及企业实践,能够努力降低企业融资成本,选择合适的财务融资方式,优化资本结构和债务期限结构,制定权衡风险和收益搭配的财务战略。

(4)调节TMT成员任期差异财务战略的选择会对企业长期运营产生影响,稳定的财务战略有利于企业的长期良性发展。TMT成员任期的稳定有利于TMT成员间的有效沟通。此外,新任TMT成员能为企业财务战略决策提供新的思维,带来创新性理念,更有利于企业取得深层次发展,优化企业财务战略决策。鉴于此,在组建企业TMT时,应适时调整有关成员的任期。

(5)合理利用TMT成员的政治背景具有政治背景的TMT成员,一般会拥有较广的人脉关系网络,可通过其政府部门的关系网络,用较低的成本、较快的速度来获取银行借款和长期借款。在我国当前转型经济背景下,随着我国改革开放的发展、市场经济的完善,依法治国的推进,企业与政府之间的关系日益规范化,有政府背景的TMT利用其政府关系寻租的机会逐步减少。此外,企业应建设学习型的TMT,加强TMT成员间的沟通与合作,提高TMT成员的认知水平和决策能力以及财务战略决策能力,从而更好地实现企业的持续、健康发展。

4.2研究局限与未来展望

本研究也存在一定的局限性:①对TMT异质性变量的选择还有一定的片面性。②缺乏对TMT同质性对财务战略选择影响的考虑。TMT的背景特征包括同质性特征与异质性特征两个方面,前者强调TMT特征的整体平均水平,而后者强调的则是TMT成员个体之间的差异。③由于年报信息披露中涉及TMT的相关信息存在一定的不完整性和缺失,可能会导致本研究存在一定的不足。

根据以上分析,今后可从以下两个方面来进行未来的研究:①增加衡量TMT异质性的变量(如企业经营战略、组织环境、高管风险偏好和管理认知等);②研究TMT同质性对企业财务战略选择的影响。目前,TMT同质性特征对财务战略选择影响的研究较少,科学、合理计量TMT同质性,引入TMT同质性特征变量,全面分析TMT特征因素对企业财务战略选择的影响非常必要。

[1] DEMSETZ H.Structure of Ownership and the Theory of the Firm[J].Journal of Economy,1983,26(2):375~390

[2] DEMSETZ H,LEHN K.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985,93(6):1 155~1 177

[3] SHLEIFER A,VISHNY R W.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,94(3):461~488

[4] LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Investor Protection and Corporate Valuation[J].Journal of Finance,2002,57(3):1 147~1 170

[5] 中国注册会计师协会.公司战略与风险管理[M].北京:经济科学出版社,2015

[6] HAMBRICK D C,MASON P A.Upper Echelons:The Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193~206

[7] FINKELSTEIN S,HAMBRICK D.Strategic Leadership:Top Executives and Their Effects on Organizations [M].Minneapolis/St,Paul:South-Western Publishers,1996:865~916

[8] BANTEL K A,JACKSON S E.Top Management and Innovations in Banking:Does the Composition of the Top Team Make a Difference?[J].Strategic Management Journal,1989,10(s1):107~124

[9] WIERSEMA M F,BANTEL K A.Top Management Team Demography and Corporate Strategic Change[J].Academy of Management Journal,1992,35(1):91~121

[10] 贾明琪,罗浩,辛江龙.CEO背景特征对资本结构决策的影响——资本结构动态调整视角的实证分析[J].科学决策,2015(3):1~15

[11] CARLSSON G, KARLSSON K. Age,Cohorts and the Generation of the Generations [J].American Social Review,1970,35(4):710~718

[12] VROOM V H, PAHL B.Relationship between Age and Risk Taking among Managers[J].Journal of Applied Psychology,1971,55(5):399~405

[13] 何瑛,张大伟.管理者特质、负债融资与企业价值[J].会计研究,2015(3):65~73

[14] GRAHAM J R, HARVEY C R, PURI M. Managerial Attitudes and Corporate Actions[J]. Journal of Financial Economics, 2013, 109(1): 103~121

[15] AMASON A C,SAPIENZA H J.The Effects of Top Management Team Size and Interaction Norms on Cognitive and Affective Conflict[J].Journal of Management,1997,23(4):495~516

[16] FINKELSTEIN S,HAMBRICK D C.Top-Management-Team Tenure and Organizational Outcomes:The Moderating Role of Managerial Discretion[J].Administrative Science Quarterly,1990,35(3):484~503

[17] FACCIO M,MASULIS R W,MCCONNELL J.Political Connections and Corporate Bailouts[J].Journal of Finance,2006,61(6):2 597~2 635

[18] BARCLAY D,HIGGINS C,THOMPSON R.The Partial Least Squares (PLS) Approach to Causal Modeling: Personal Computer Adoption and Use as an Illustration[J]. Technology Studies, 1995, 2(2): 285~309

[19] STOHS M H,MAUER D C.The Determinants of Corporate Debt Maturity Structure[J].Journal of Business, 1996,69(3): 279~312

(编辑郭恺)

The Impact of TMT Heterogeneity on Financial Strategy Choice of Listed Corporations in Centralized Ownership Structure

WANG Xisheng1, 2

(1.Nanjing University of Aeronautics and Astronautics, Nanjing, China;2.North China University of Water Resources and Electric Power, Zhengzhou, China)

This study is based on the panel data of Chinese listed companies with centralized ownership structure in A-share of Shanghai and Shenzhen exchange during 2011~2013. From the centralized ownership structure perspective, the relations between TMT heterogeneity and the selection for financial strategy are studied. The results are as follows: the average age and tenure of the ultimate controller TMT are significantly negatively related to debt financing ratio; there are positive relationships among qualifications, professional background, political relations and debt financing ratio; the average age, tenure, qualifications, political relations of TMT are positively related to the debt maturity structure. Professional background is negatively related to the debt maturity structure. This study provides management implications for the choice of enterprise financial strategy, and it has important significance for the construction of centralized ownership structure of listed companies’ TMT and the efficiency and quality of the companies’ decision-making.

TMT; heterogeneity; financial strategy; centralized ownership structure

2015-11-26

国家自然科学基金资助项目(71573086)

C93

A

1672-884X(2016)07-0989-07

王希胜(1977~),河南延津人。南京航空航天大学(南京市211106)经济与管理学院博士研究生;华北水利水电大学(郑州市450046)管理与经济学院讲师。研究方向为公司治理与战略管理。E-mail:finwxs@ncwu.edu.cn

DOI编码: 10.3969/j.issn.1672-884x.2016.07.005