金融危机期间土耳其伊斯兰和传统银行的实证分析

2016-08-23SALAHOVNATIG

SALAHOV+NATIG

摘 要:2008年-2010年的全球经济危机是1929年大萧条以来最大的全球危机,许多传统银行陷入到这场危机中。而在过去的二十年中,伊斯兰银行业的资产却呈现增长趋势。许多研究者也重新审视相对于传统银行来说,伊斯兰银行抵御金融危机的有效性。本研究采用数据包络分析(DEA)方法,通过利用土耳其的伊斯兰银行(PBS)、传统银行(DBS)和投资银行(DIBS)的样本数据探讨伊斯兰银行和传统银行在全球金融危机期间即2007年-2010年之后的效率。

关键词:伊斯兰银行;传统银行;数据包络分析

一、引言

1.研究背景

近年来,许多传统银行由于2007年-2008年全球金融危机而表现出财政困难和资金缺乏。最近的全球金融危机不仅导致人们质疑西方传统银行的正常运转,也增加了对伊斯兰银行的关注(Hasan和Dridi,2010)。与此相反,伊斯兰银行却成功抵制了这场危机。在实证文献中,多数研究表明伊斯兰银行的成功是由于伊斯兰教法(Sharia)原则的金融监管,即禁止支付或收取利息(riba,其英译为伊斯兰教禁止高利贷,所有穆斯林均认可遵守),而是鼓励风险分担。

传统银行理论认为,银行获取利润的途径是:基于它们获取信息和承保风险的竞争优势,将存款人的低利率储户存款,以较高利率转售给贷款人。因此,传统银行通过贷款利率和存款利率之间的差值获取利润。伊斯兰银行与传统银行执行相同的功能,但不会向贷款人收取任何预定利息,且不向存款人支付预定利息,利益水平是基于与存款人和贷款人之间的利润分享协议。因此,伊斯兰银行实质是采取另一种银行业务方式,因为它禁止利息,而是以双方之间确定风险共担程度的利润分享协议作为替换(Ariff,2007)。

正因为伊斯兰银行以正义为本,通过风险共享实现。因此伊斯兰银行的基本原则是收入和损失的比率替代传统以利息为基础的银行体系。许多研究认为,利润共享制度(PLS)原则而不是以利率为基础的原则有助于伊斯兰银行变得更加稳定。后者可能会导致在回报系统、通胀膨胀或其他重要经济方面出现波动(Pervez,1990)。

传统银行内部增设的伊斯兰柜台增加了伊斯兰银行和传统银行之间的竞争。传统银行业具有强大的产业;拥有丰富的历史和利益经验、大量的资金。但是伊斯兰银行不享有传统银行拥有的所有这些福利。虽然这些传统银行享有有利条件且伊斯兰银行具有较多的限制条件,但有意思的是一些研究仍然发现伊斯兰银行具有更好的业绩表现。

2.研究意义

伊斯兰银行的快速增长及其对全球金融危机的抵制能力,使得非常有必要审查伊斯兰银行和传统银行在金融危机前、中、后的行为是否具有相似之处。在过去的20年中,大量不同的研究使用DEA分析研究了银行效率。近年来,有关于伊斯兰银行效率的研究不断增加。

伊斯兰银行业务方式是预防全球金融危机的最好方法。例如,梵蒂冈已经呼吁在金融交易中依赖伊斯兰金融原则(Totaro,2009)。有研究发现,如果遵循伊斯兰金融原则,就能预防金融危机(Ahmed,2009)。因此,人们普遍认为,相对于传统银行体系,金融中介机构的无息银行系统更加稳定(Kaleem,2000)。尽管这些主张需要实证证实,但这正成为一种趋势,金融危机后越来越多的人有兴趣了解伊斯兰金融和应用于伊斯兰银行的原则。

本研究旨采用以投入为导向的CCR DEA(数据包络分析),比较了全球金融危机期间和危机后土耳其2007年-2010年间伊斯兰银行、传统银行和开发与投资银行的效率和稳定性。

二、文献综述

近年来,不断有关于伊斯兰银行效率的研究。一部分学者认为伊斯兰银行比传统银行效率更高,另一部分的观点相反,或者认为二者没有显著区别。

一方面,Yudistra(2004)在确定投入–产出变量时,使用DEA和中介法发现,虽然伊斯兰银行在1998年-1999年全球金融危机期间经历了轻微低效,但危机后效率结果非常不错。Khan(2010)发现,即使在金融危机期间,伊斯兰银行也比传统银行享有更高的存款增长率。Majid(2010)比较了10个国家伊斯兰银行与传统银行的效率,并试图与次要因素建立关联。他发现,传统银行回报率比伊斯兰银行小,但约旦和马来西亚的银行除外,而伊斯兰银行的效率得分高于普遍水平。Danesh(2007)比较了海湾合作委员会(GCC)伊斯兰银行与传统银行在2000年-2006年的效率。首先,使用DEA分析,估计相对效率。然后,分析伊斯兰银行效率的决定因素,在第二阶段中使用回归模型方法进行分析。在2006年,这项工作最重要的结果表明,伊斯兰银行比传统银行更有效率。Safiullah(2010)通过财务比率比较了西方银行与伊斯兰银行的性能。研究数据源自于2004年至2008年间四间伊斯兰银行和四间西方银行。结果表明在业务发展方面,伊斯兰银行比西方银行表现更佳,更有利可图。

另一方面,Samad的研究(1999)比较了传统银行和伊斯兰银行的效率,发现在一个双重银行环境下,伊斯兰银行效率非常低。同时,Kuran(2004)的研究还表明,与传统银行相比,伊斯兰银行在效率上没有优势。Shahid、Rehman和Niazi(2010)比较了巴基斯坦伊斯兰银行与西方银行的效率。该研究涵盖了2005年至2009年期间五个伊斯兰银行及五个传统西方银行。他们采用DEA模型和t检验来衡量这两个银行业的效率,他们的研究表明伊斯兰银行及西方银行之间的效率并没有显著差异。

三、方法与数据

选择同时经营传统银行、伊斯兰银行的国家,我们希望能够采用不同于以往的方式来执行这项研究工作。我们将试图了解土耳其伊斯兰银行及商业银行是否已发挥了它们的全部潜能。这两种银行的效率评价将有助于我们分析2007年至2010年间全球第二大经济危机中土耳其银行业的业绩表现。

DEA是一种典型的非参数方法,用于测量样本公司所有投入和产出组合的效率。该方法通过比较每个单元的效率来衡量相对效率。效率取0至1之间的值。在决策单元的效率阈值中,效率表示为1。较高值意味着较高的效率(Chhikara和Rani,2012)。

据Farrell(1957),以下公式为衡量效率的最简单方法:

效率=投入/产出。

Farrell还认为,银行多投入便可获得多产出,并假定以下公式:

效率=投入的加权总和/产出的加权总和。

1.以投入为导向的CCR模型

本研究使用以投入为导向的DEA-CCR模型对2007年-2010年间土耳其银行的效率进行了分析。当查看相关文献时,我们会发现涵盖这一时期的研究工作量并不充分。以往的研究主要集中于国内经济危机及银行业结构变化对土耳其银行效率的影响。这项研究与以往不同,因为其着重于2007年-2010年间全球经济危机的影响。

Charnes-Cooper-Rhodes(CCR)模型是最基本的DEA模型之一。Charnes、Cooper及Rhodes(1978年)引进了术语数据包络分析(DEA)来衡量决策单元(DMU)的效率,即获得加权产出与加权投入的最大比率。该模型设计用于识别具有多投入及多产出的DMU的效率。这表明从既定投入中所得到的产出越多,此生产过程越有效。比率的权重由限制条件决定,即每个DMU的似然比必须小于或等于整体。

在早先由Charnes、Cooper及Rhodes(1978年)(CCR)制定的DEA方法论中,效率被定义为产出的加权总和与投入的加权总和之比,其中,加权结构通过数学规划及假定规模收益不变(CRS)的方法来计算。

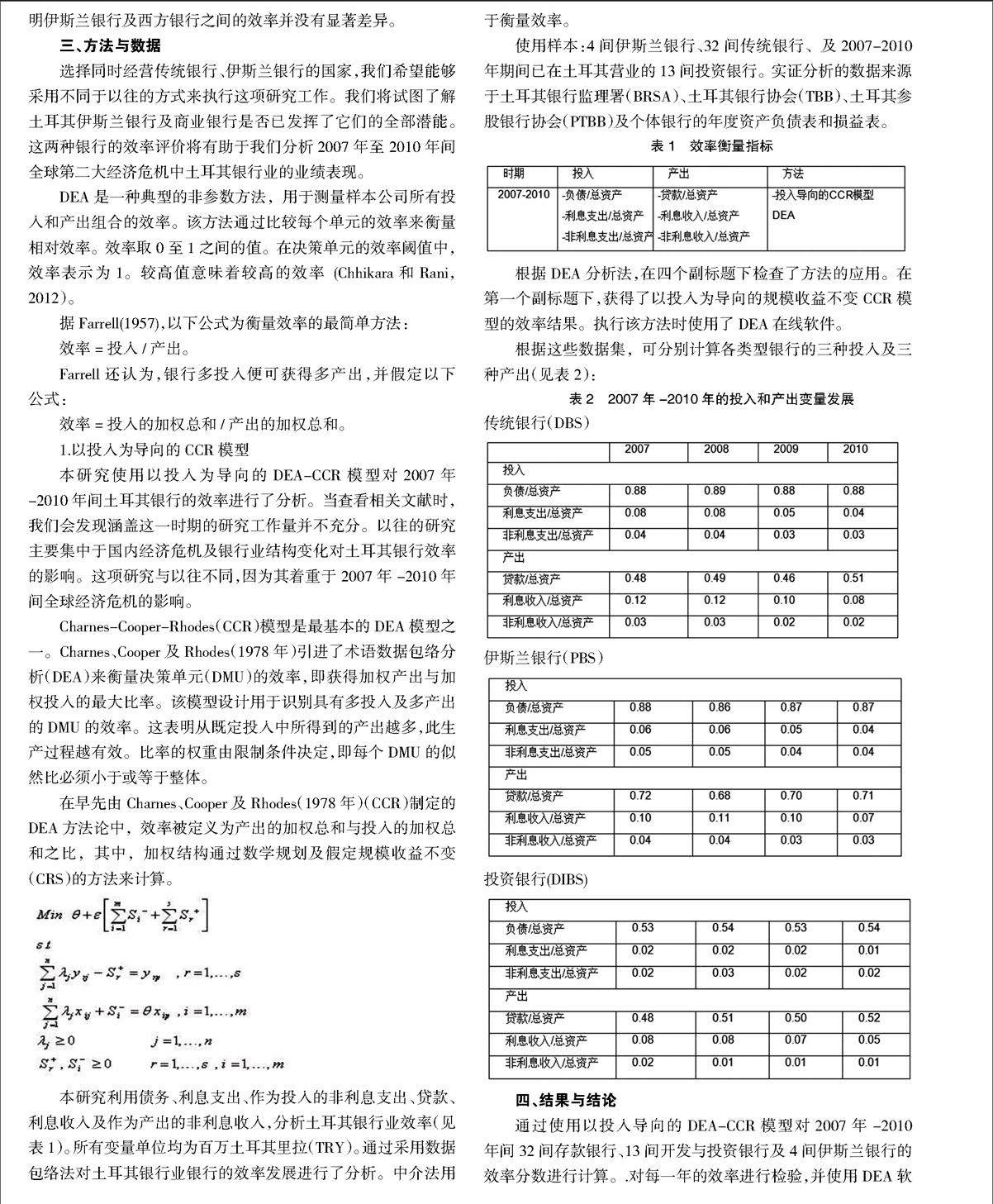

本研究利用债务、利息支出、作为投入的非利息支出、贷款、利息收入及作为产出的非利息收入,分析土耳其银行业效率(见表1)。所有变量单位均为百万土耳其里拉(TRY)。通过采用数据包络法对土耳其银行业银行的效率发展进行了分析。中介法用于衡量效率。

使用样本:4间伊斯兰银行、32间传统银行、及2007-2010年期间已在土耳其营业的13间投资银行。实证分析的数据来源于土耳其银行监理署(BRSA)、土耳其银行协会(TBB)、土耳其参股银行协会(PTBB)及个体银行的年度资产负债表和损益表。

表1 效率衡量指标

根据DEA分析法,在四个副标题下检查了方法的应用。在第一个副标题下,获得了以投入为导向的规模收益不变CCR模型的效率结果。执行该方法时使用了DEA在线软件。

根据这些数据集,可分别计算各类型银行的三种投入及三种产出(见表2):

四、结果与结论

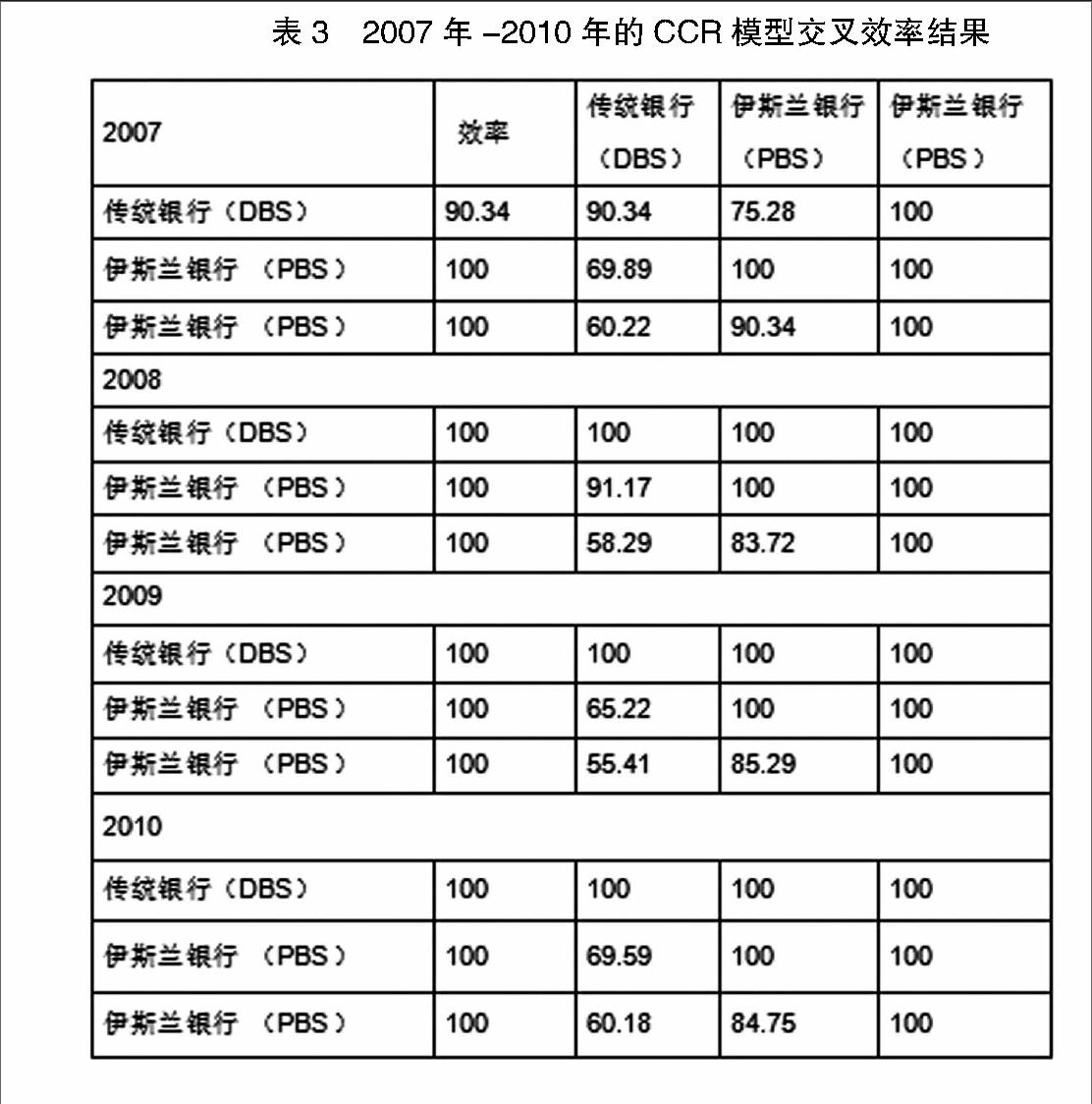

通过使用以投入导向的DEA-CCR模型对2007年-2010年间32间存款银行、13间开发与投资银行及4间伊斯兰银行的效率分数进行计算。.对每一年的效率进行检验,并使用DEA软件计算分数。2007年-2010年的交叉效率结果列于表3。根据表3,可以看到2007年传统银行的效率为90.34%,而伊斯兰银行及投资银行效率则为100%。在其他年份,所有银行效率均达100%。同时根据职能组进出分类时,伊斯兰银行的业绩较好,而投资银行及传统银行位居其后。2007年,最有效率的银行为伊斯兰银行。由此得出结论:伊斯兰银行在对抗世界金融危机时,比传统银行、投资银行的表现更加出众,伊斯兰银行的效率更高一些,金融危机对伊斯兰银行的影响较小。

参考文献:

[1]Hasan, M., &Dridi, J. (2010). The effect of the global crisis on Islamic and conventional banks: A comparative study. IMF Working paper, N_/10/201. Washington: International Monetary Fund.

[2]Ariff, M. (2007). Islamic Banking, A Variation of Conventional Banking, Monash Business Review, 3(1), 1-8.

[3]Pervez, I.A., 1990. Islamic finance. Arab Law Quarterly, 5(4): 259-281.

[4]Totaro, L. (2009). Vatican says Islamic finance may help Western banks in crisis. Retrieved 26 March 2009 from: www.bloomberg.com/apps/news

[5]Ahmed, H. (2009), Financial crisis, risks and lessons for Islamic finance, Paper Presented at the Harvard-LSE Workshop on Risk Management (Islamic Economics and Islamic Ethico-Legal Perspectives on Current Financial Crisis), London School of Economics, February 26, 2009.

[6]Kaleem, A., 2000. Modelling monetary stability under dual banking system: the case of Malaysia. International Journal of Islamic Financial Services 2 (1), 21-42.

[7]Yudistra, D.. (2004). Efficiency of Islamic Banks: An Empirical Analysis of Eighteen Banks. Islamic Economic Studies, 12(1), 1-19.

[8]Khan, A. K., 2010a. God, Government and Outsiders: The influence of Religious Beliefs on Depositor Behavior in an Emerging Market. Working Paper. Harvard Business School.

[9]Majid, M. A. (2010). The Input Requirements of Conventional and Shariah-Compliant Banking, The International Journal of Banking and Finance, 7(1), 51-78.

[10]Danesh, I. A. (2007). An Investigation of Islamic Banks Performance: A Comparison with Conventional Banks. Th.se soutenue en vue de lobtention dun Master en sciences de Management et de Finance, Cranfield University School Of Management.

[11]M. Safiullah, Superiority of conventional banks & Islamic banks of Bangladesh: a comparative study, International Journal of Economics & Finance, 2(3), (2010), 199-207.

[12]Samad, A. (1999). Relative performance of conventional banking vis-à-vis Islamic bank in Malaysia IIUM. Journal of Economics and Management, 7, 125.

[13]Kuran, T., 2004. Islam & Mammon: The Economic Predicaments of Islamism. Princeton University Press, Princeton.

[14]H. Shahid, U.R. Rehman G.S.K. Niazi, Efficiencies comparison of Islamic and conventional banks of Pakistan, International Research Journal of Finance and Economics, 49,(2010), 25-42, http://www.eurojournals.com/irjfe_49_03.pdf.

[15]Chhikara, K. S. and Rani, S. (2012). Data Envelopment Analysis: A Study Measuring Efficiency of Public Sector Banks in India by Using Data Envelopment Analysis. Journal of Institute of Public Enterprise, 35 (3/4), 2-15.

[16]M.J. Farrell, The measurement of productive efficiency, Journal of Royal .Statistical Society Association, Series 120(A), (1957), 253-281.