基于Black—Scholes公式的供应链期权契约的定价研究

2016-08-23李璐含

摘 要:在Stackelberg博弈理论的L-F(Leader-Follower)方式下,一个两级化供应链通过引入供应链期权契约,实施风险分担。供应商作为领导者,需要提供一套行之有效的价格参数,以达到供应链协调。因为期权本身属于金融衍生工具,所以考虑引入金融期权的定价方式对期权供应链契约中的期权定价进行讨论。结果得到计算期权价格以及期权执行价格方程组。

关键词:供应链期权契约;Black-Scholes公式;供应链协调;定价

一、引言

随着经济的发展,越来越多的供应链整体决策者集中于供应链整体利润最大化的实现。最优化的供应链性能需要制定一个精确的价格实施方案,既能够刺激零售商采用供应链协调契约使订货量达到最优订货量,又能达到供应链整体的利益最大化。在传统的报童模型(Newsvendor)中引入期权机制,零售商能够像资本市场当中的投资者一样达到风险的有限化规避,对未来的产品价格变动风险实行对冲。供应商能够分担一部分零售商的风险,但在实际的分担过程中通过期权的出售又能够得到一部分的风险补偿。在两极化供应链当中,零售商与供应商互相分担了风险,分担风险的一方又得到了风险补偿。在Stackelberg博弈理论的L-F(Leader-Follower)方式下,供应商作为领导者如何制定期权价格才能达到帕累托最优这个问题值得研究。对此,一些学者进行了广泛的讨论。郭琼等基于电子半导体行业讨论了使用供应链期权合约规避现货市场买卖双方竞价的风险。胡本勇等提出了在生产努力和销售努力下对供应链期权契约的决策影响。晏妮娜等讨论了传统供应链和B2B电子市场下的期权合同能有效协调供应链的充分条件。Zhao等提出了双相期权合约实现供应链协调。Wang等提出了零售商根据供应链期权契约可以及时更新市场信息。

期权本身属于资本市场当中的金融衍生工具,在供应链当中所讨论的期权标的物为产品的采购价格,基于大部分厂商使用数量弹性契约的环境下,由于还存在另一个现货市场,买卖双方通过市场竞价,导致了市场的价格不确定性增加,这种受供求关系影响价格的本质与股票价格的波动是一致的。

综上所述,通过对比发现在金融市场制定期权价格的方式可以引入到供应链期权契约当中使用。通过张顺明等的研究了Black-Scholes期权定价公式五种推导过程及其推广和扩展。刘海龙等对期权定价八种主要方法进行了系统性阐述。最终选择引入最广泛应用的Black-Scholes期权定价模型,结合供应链期权合约进行讨论。

二、模型描述

1.基于期权的供应链协调契约模型

在一个两级供应链当中,基于博弈论L-F(Leader-Follower)环境下,引入期权机制达到供应链协调。主要目的是在协作过程当中避免成员的自私从而导致双重边际化(Double Marginalization),实现协调各决策者之间的利益。因此供应商作为领导者给出以下价格参数来激励零售商采用。

参数设置及其定义:

r:零售商的单位产品在市场的零售价格;w:供应商出售给零售商的单位产品的批发价格;c:供应商的单位产品的生产成本(不包括商务成本);ce:单位产品的期权价格;co:单位产品的期权执行价格;M:零售商的期权购买量;νs:单位产品在供应商处的产品残值;νr:单位产品在零售商处的产品残值;P:供应商和零售商因为缺货而导致的损失(如商誉损失和顾客损失);T:供应链中零售商对供应商的转移支付;F(x):市场需求D的分布函数;f(x):市场需求D的概率密度函数;μ:需求D的期望

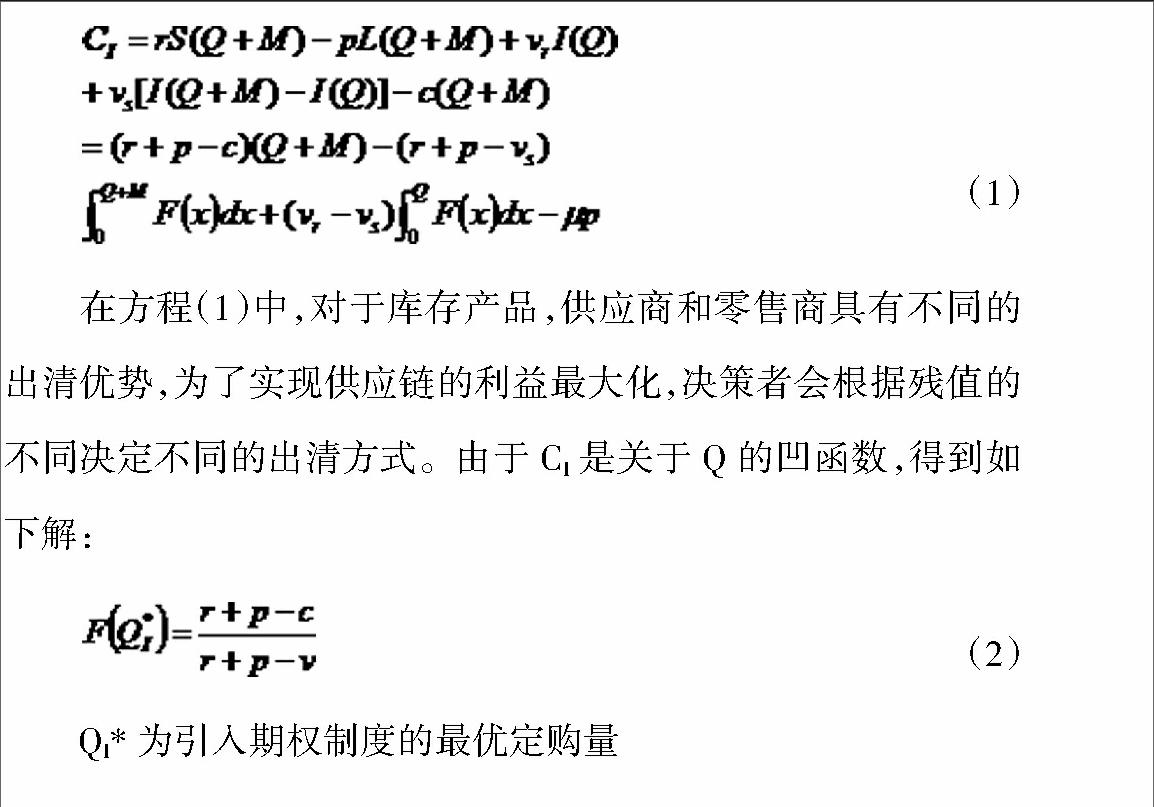

供应链的总利润表示为:

结论方程组(9)则为实现供应链协调的期权价格及期权执行价格的计算公式。方程组即能够保证期权供应链契约协调又能够达到金融市场期权定价的标准,得到在使用Black-Scholes期权定价公式下的(co.ce)的期权供应链契约协调。

三、结语

在大量使用弹性数量契约的环境下,引入期权供应链契约,将现货市场风险分担,达到供应链协调。供应商作为领导者,如何给出一份具有吸引力的价格参数显得尤为重要,通过Black-Scholes期权定价公式的引入,为供应商在制定期权价格以及期权执行价格提供了重要的工具。零售商作为理性经济人和跟随者,通过对供应商的定价分析,找到适合自身的最优订货量。两级供应链通过使用科学定价过后的期权供应链契约,能够实现双方的收益增加,并且达到了供应链的协调。本文主要是侧重于在满足文章假设的前提下所提出的方案,具体的实施还需要管理者根据自身情况进行分析和改进,但是为管理者和决策者提供了一个新的参考。

参考文献:

[1]郭琼,杨德礼,迟国泰.基于期权的供应链契约式协调模型[J].系统工程,2005,10(10)1-6.

[2]胡本勇,曲佳莉.基于双重努力因素的供应链销量担保期权模型[J].管理工程学报,2015,29(5)74-81.

[3]晏妮娜,黄小原.B2B电子市场下供应链期权合同协调模型与优化[J].控制与决策,2007,22(5):535-539.

[4]Zhao Y, Ma L, Xie G, et al. Coordination of supply chains with bidirectional option contracts[J]. European Journal of Operational Research, 2013, 229(2)375-381.

作者简介:李璐含(1991.09- ),女,汉,四川省绵阳市,重庆交通大学经济与管理学院