我国体育产业上市公司经营绩效的综合评价研究

——基于因子分析法

2016-08-23李颖

李颖

我国体育产业上市公司经营绩效的综合评价研究

——基于因子分析法

李颖

体育类企业的发展状况,影响着我国体育产业的发展壮大速度,体育产业上市公司作为体育类企业的优秀代表,对它们经营绩效的研究,对发展我国体育产业具有重要意义。本文通过运用因子分析法,对体育产业上市公司经营绩效进行了综合评价,并由此总结了我国体育产业上市公司经营绩效所具有的特征规律。

体育产业;上市公司;综合评价;因子分析法

10.16730/j.cnki.61-1019/g8.2016.06.006

1.引言

近年来,体育产业的发展受到了国家的高度重视,在2010年国务院办公厅发布的《关于加快发展体育产业的指导意见》以及2011年国家体育总局发布的《体育事业发展“十二五”规划》等文件中,都提及大力发展我国的体育产业。按照国家对体育产业的发展战略,培育具有国际竞争力的体育类企业,打造具有中国特色的体育产品品牌,成为我国体育产业发展的重要目标。随着全民健身运动的兴起,以及冬奥会等大型体育赛事的推动,未来体育产业将是发展空间广阔的朝阳产业,体育类企业迎来了重要的发展机遇期。体育产业上市公司作为体育类企业的优秀代表,其经营绩效情况,不仅对证券市场有深远影响,也影响着我国体育产业的长远发展。因而,本文运用因子分析法,对我国体育产业上市公司经营绩效进行综合评价,拟探寻我国体育上市公司经营绩效所具有的特征规律。

2.我国体育上产业上市公司经营绩效的因子分析

2.1评价指标与数据来源

在选取评价指标过程中,按照全面性、层次性和适度性原则,从企业盈利能力、偿债能力、营运能力、发展能力四个方面,选取了净资产收益率、资产报酬率、每股收益、流动比率、速动比率、资产负债率、总资产周转率、流动资产周转率、净利润增长率、营业收入增长率等10个变量指标,作为研究的评价指标体系。

由于目前我国体育产业上市公司的数量较少,导致样本容量较小,对研究结论会造成一定的影响。因此,在公司样本数据选择上,本文选取了在内地沪深两市上市的六家企业(中体产业、信隆实业、探路者、泰达股份、贵人鸟、雷曼光电)和在香港交易所上市的七家企业(李宁、中国动向、特步国际、匹克体育、361度、浩沙国际、美克国际)作为样本公司,然后选取这13家企业2013年和2014年的财务指标数据,作为样本指标数据。研究所需的指标数据均来自国泰安CSMAR中国上市公司财务报表数据库以及东方财富网等相关财经网站。

2.2因子分析

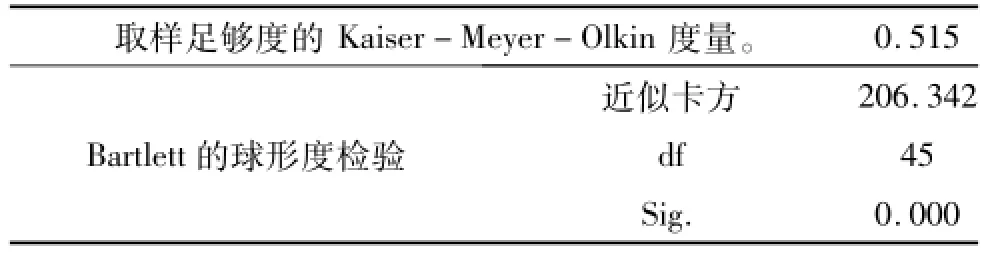

2.2.1KMO检验和Bartlett检验。

KMO检验是用来检验组内变量的相关性程度,一般地,KMO>0.9表明非常适合,0.7<KMO≤0.9表明适合,0.5<KMO≤0.7表明比较适合,KMO<0.5表明不适合。Bartlett检验是用来检验组间的变量是否独立,其相伴性概率小于显著性水平,则表明适合作因子分析。

表1 KMO和Bartlett的检验

根据SPSS19.0的输出结果,KMO统计量为0.515,Bartlett检验的卡方统计量为206.342,自由度为45,Sig =0.000<0.05,这都表明适合做因子分析。

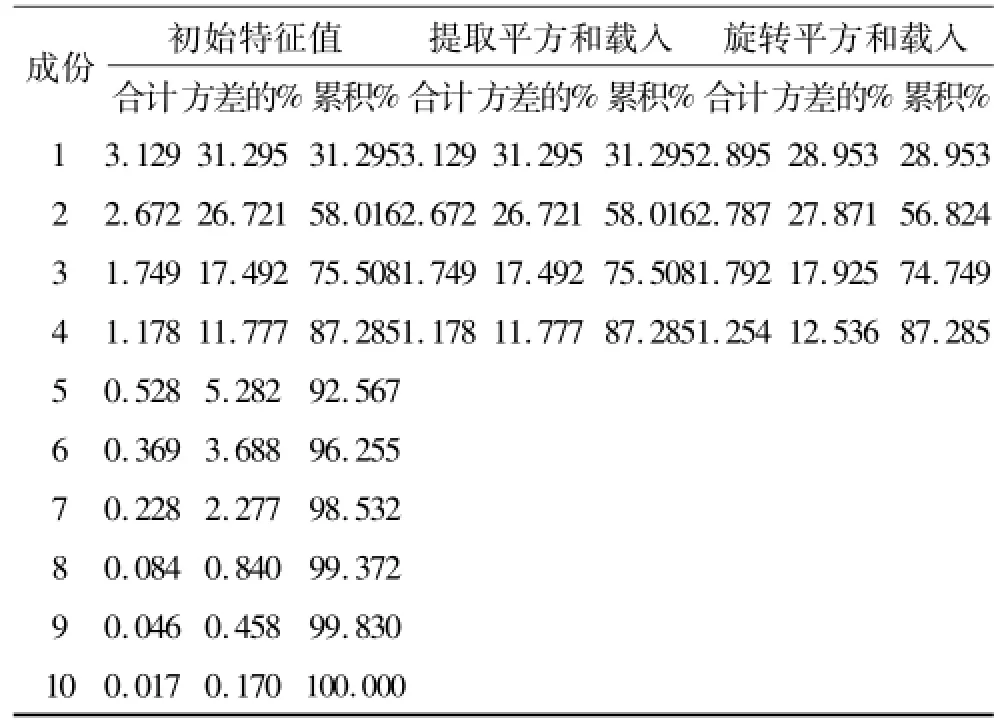

2.2.2公共因子的提取

运用SPSS19.0软件,将原始数据进行标准化,得到标准化矩阵,然后求出样本相关矩阵,并求出特征值和特征向量。根据得出的特征值和特征向量,求出因子方差贡献率和因子载荷矩阵,如图2所示。

旋转后的4个特征值大于1的主因子特征根分别为2.895、2.787、1.792、1.254,其方差贡献率分别为28.953%、27.871%、17.925%、12.536%,累计方差贡献率达到了87.285%,显然,这4个主因子能解释原有10个评价指标87.285%的方差,也就是说这4个因子基本上反映了原始财务指标变量的大部分信息。因此,可以把它们作为评价我国体育产业上市公司绩效评价的主因子。

表2 解释的总方差

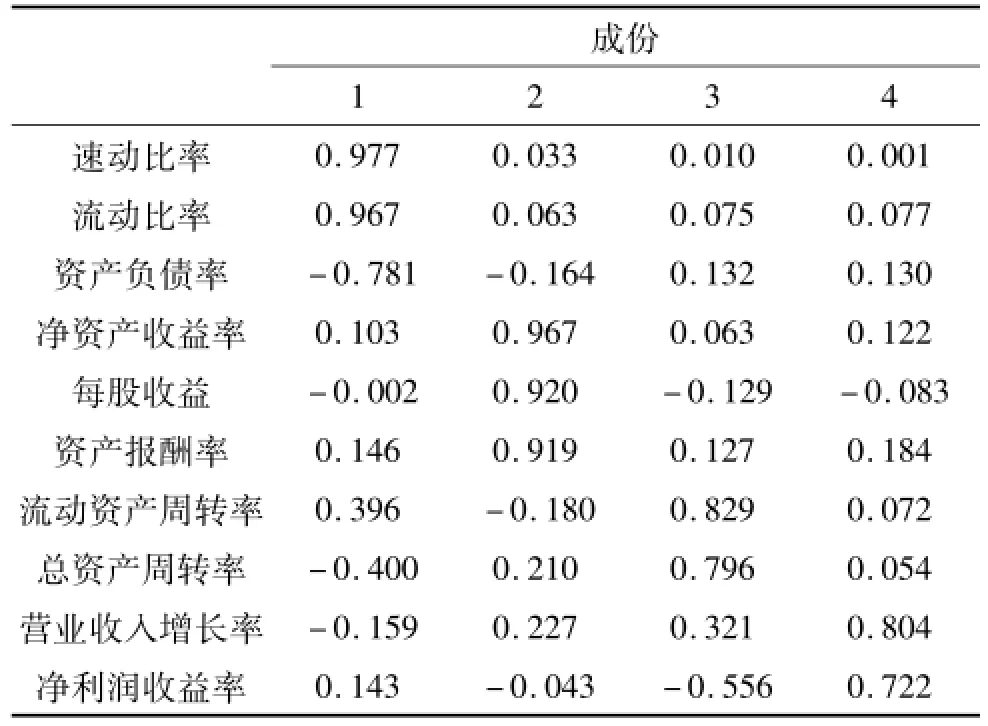

2.2.3因子旋转

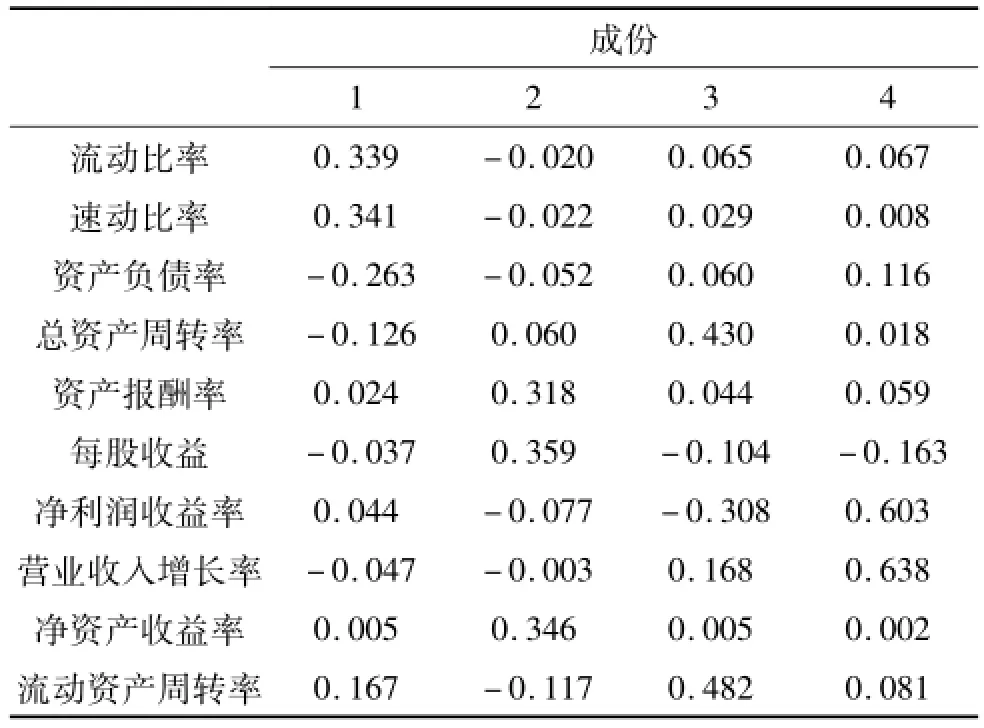

因子旋转采用的是正交旋转的最大方差法,经过旋转,可将每个公共因子进行命名解释,因子旋转结果如表3所示。第一个公因子F1变量包括净资产收益率、资产报酬率和每股收益,反映企业的盈利能力;第二个公因子F2变量包括流动比率、速动比率和资产负债率,反映企业的偿债能力;第三个公因子F3包括流动资产周转率和总资产周转率,反映企业的营运能力;第四个公因子F4包括净利润增长率和营业收入增长率,反映企业的成长能力。

表3 旋转成份矩阵

2.2.4因子得分及排名

令流动比率、速动比率、资产负债率、总资产周转率、资产报酬率、每股收益、净利润增长率、营业收入增长率、净资产收益率、流动周转率,分别为X1、X2、X3、X4、X5、X6、X7、X8、X9、X10。根据表4的因子得分数据矩阵,可以得到以下的因子得分函数:

F1=0.339X1+0.341X2-0.263X3-0.126X4+0. 024X5-0.037X6+0.044X7-0.047X8+0.005X9+0. 167X10

表4 成份得分系数矩阵

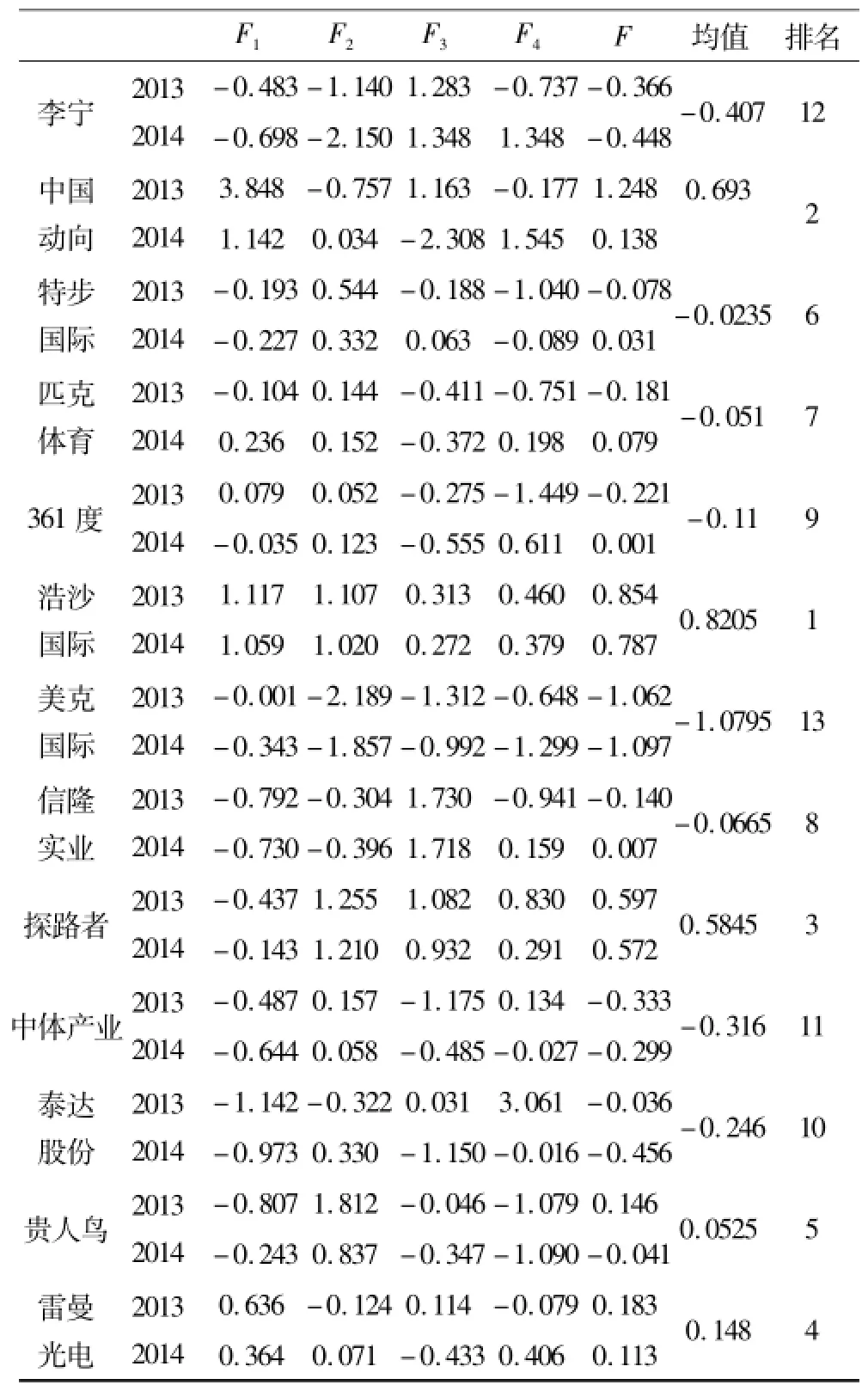

表5 体育产业上市公司经营业绩综合得分排名

F2=-0.020X1-0.022X2-0.052X3+0.060X4+ 0.318X5+0.359X6-0.077X7-0.003X8+0.346X9-0. 117X10

F3=0.065X1+0.029X2+0.060X3+0.430X4+0. 044X5-0.104X6-0.308X7+0.168X8+0.005X9+0. 482X10

F4=0.067X1+0.008X2+0.116X3+0.018X4+0. 59X5-0.163X6+0.603X7+0.638X8+0.002X9+0. 081X10

以4个因子的得分为基础,再以各自的方差贡献率为权数进行线性加权平均,就能得到综合得分函数。综合得分函数为:

F=(0.28953F1+0.27871F2+0.17925F3+0. 12536F4)/0.87285

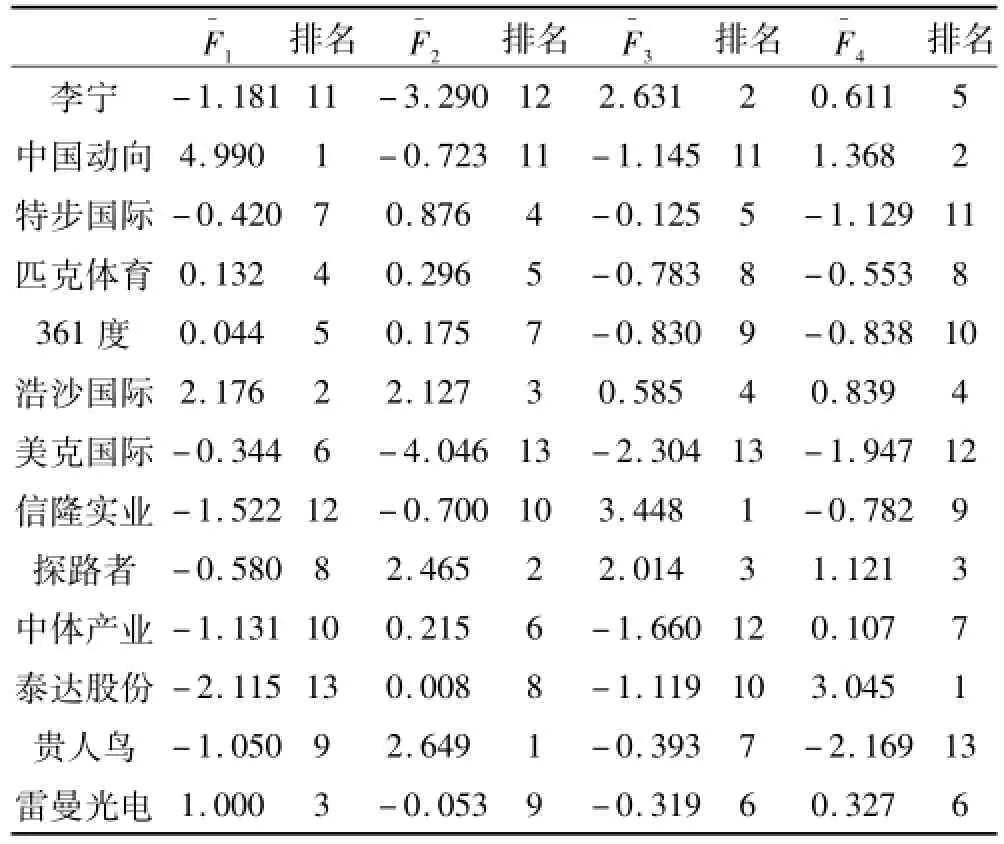

表6 体育产业上市公司公因子得分排名

根据所建立的得分函数,再将每个样本代入此因子得分模型中,可以得到每个样本的得分。将公共因子的得分进行排序,就可以对上市公司的业绩综合评价情况进行排序分析,如表5、表6所示。

2.2.5经营绩效综合评价

从盈利、偿债、营运、成长四项能力分别来看,在盈利能力方面排名靠前的体育产业上市公司有中国动向、浩沙国际、雷曼光电、匹克体育、361度;偿债能力排名靠前的上市公司有贵人鸟、探路者、浩沙国际、特步国际、匹克体育;营运能力排名靠前的上市公司是信隆实业、李宁、探路者、浩沙国际、特步国际;成长能力排名靠前的上市公司是泰达股份、中国动向、探路者、浩沙国际、李宁。其中浩沙国际在盈利能力、偿债能力、营运能力、成长能力四个方面排名都靠前,并且得分都为正,说明浩沙国际发展较为均衡;探路者在偿债能力、营运能力、成长能力三个方面排名靠前,中国动向在盈利能力和成长能力、特步国际在偿债能力和营运能力、李宁营运能力和成长能力、匹克体育在盈利能力和偿债能力这两个方面排名靠前,剩余5家排名靠前的企业则只在某一能力方面较好,但这些公司的得分都有负值,说明在某些能力方面这些公司低于行业水平,发展不是很均衡。

从体育产业上市公司经营业绩的综合得分来看,排名靠前的企业有浩沙国际、中国动向、探路者、雷门光电、贵人鸟,并且在13家样本公司中,只有这五家公司综合得分为正,占总数的38.5%,说明大多数体育产业上市公司的经营业绩低于行业平均水平。

从体育产业上市公司的证券市场分布来看,虽然排名前两位的公司都是在香港证券市场上市,但在沪深交易所上市的公司的排名也较好,说明随着国内证券市场的发展,资本市场逐渐与国际接轨,管理制度日趋完善,使得在国内证券市场上市的体育产业公司经营业绩表现也较好,这为国内体育类公司选择在沪深两市上市起了示范带动作用,有利于激发体育类企业在内地证券市场上市的动力。

3.结论

通过运用因子分析法,对我国体育产业上市公司经营绩效进行综合评价,我们可以看出我国体育产业上市公司的经营绩效具有如下特征规律:(1)大多数体育产业上市公司在盈利、偿债、营运、成长四项能力上,只有其中一项或几项表现较好,发展不是很均衡;(2)从经营绩效的综合得分排名来看,只有少数的上市公司,大多数体育产业上市公司经营绩效低于行业平均水平;(3)随着内地证券市场的不断发展成熟,在沪深两市上市的体育产业上市公司经营绩效表现良好。

[1]张超.我国体育产业上市公司经营绩效及其影响因素的实证研究[D].西南财经大学.2012.

[2]王智勇.我国A股市场经营体育产业上市公司体育产业现状研究[D].河南大学.2007.

[3]鲍明晓.中国体育产业发展报告[M].北京:人民体育出版社.2006年版.

[4]何慧婷,柳建民.构建上市公司财务指标比率评价体系[J].管理学报.2005(4):491~494.

[5]谭宏,曹国华,陆宇嘉.我国体育产业上市公司经营效率评价[J].上海体育学院学报.2013(5):18~22.

李颖(1977.9-),女,汉族,山东人,硕士研究生,研究方向:体育运动训练学,副教授,哈尔滨商业大学。