居民可投资资产规模的测算及启示

2016-08-16王增武

王增武

目前,市场中关于居民可投资产资产规模测算的代表性成果有两个:一是招商银行与贝恩公司合作发布的年度私人财富报告,另一是兴业银行与波士顿合作发布的年度私人财富报告,依据来自各自的数据库和测算方法。本文旨在从居民资产负债表的视角给出居民可投资资产的测算,所有数据来源于公开渠道,测算方法可回溯。

数据范围与数据来源

就统计范围而言,居民可投资资产分金融资产和非金融资产两类,其中非金融资产表示房地产投资,金融资产分储蓄存款、一级市场和金融产品三类,其中储蓄存款又分活期存款和定期存款两类,一级市场分债券市场和股票市场两类,金融产品分银行系、证券系和保险系三类,其中银行系金融产品再细分为银行理财(针对普通客户)、私人银行和信托产品三类,证券系金融产品分为公募基金、证券公司资管产品、基金公司专户产品、基金子公司专户产品、期货公司资管产品和私募机构私募产品,保险系金融产品指寿险等针对居民销售的保险产品等,详见表1。

表1中居民可投资资产的数据来源和测算方法如下:

第一,居民储蓄存款数据来源于中国人民银行发布的《金融机构人民信贷收支表》,其中:

储蓄存款=活期存款+定期存款第二,债券市场数据来源于中国债券登记结算公司(简称“中债登”)发布的主要券种投资者持有机构中的“个人投资者”持有债券规模。

第三,股票市场数据来源于中国证券登记结算公司(简称“中证登”)发布的历年《中国结算统计月报/年报》中“月末投资者市值分布表”,其数据类型是持有已上市的流通股市值处于不同区间[a, b]的个人投资者数量(n)。不失一般性,假定所有投资者中持有股票市值下限/下限的比例均为20%,其余60%的投资者持有的股票市值为区间下限和上限的均值c,即

c=1/2×(a+b),

所以单一区间内个人投资者持有的股票市值估算公式为

v=n×20%×a+n×60%×c+n×20%×b,

进一步,假定当b=1万元时,a=1000元,当a=1亿元时,b=1亿元。

第四,银行理财产品数据来源于中债登发布的《中国银行业理财产品年报2013/2014/2015》,其中与居民相关的投资者结构数据一般个人类和私人银行类理财产品的规模,将一般个人类理财产品持有作为居民持有银行理财规模的统计基准,2013年至2015年居民持有的银行理财产品规模来源前述年度报告,以这三年居民持有银行理财产品规模占银行理财总规模的比例均值(d)为基准,估算2007年至2012年居民持有的银行理财产品规模,即

居民持有理财产品规模=银行理财产品总规模×d

其中银行理财产品总规模数据来源于中国社科院金融所财富管理研究中心。

私人银行数据来源于课题组整理自各商业银行年报。

第五,信托产品数据来源于中国信托业协会发布的统计数据。2014年6月的季度分析报告中,明确当季12.48万亿的信托资产规模中,有30.85%来源于普通合格投资者。此外,报告中还强调单一资金信托的客户以机构为主,集合资金信托的客户以个人投资者为主,管理财产信托的客户以机构为主。考虑到家族信托以单一资金信托为主,我们就以集合资金信托中的非个人投资者持有信托产品规模作为家族信托规模的代理变量。鉴于此,我们估算居民持有信托产品规模的公式如下

居民持有信托产品规模=max(集合资金信托规模+50%×管理财产信托规模,30.85%×信托产品总规模)

其中集合资金信托规模、管理财产信托规模和信托产品总规模的数据来源课题组整理自中国信托业协会。

第六,证券系金融产品中个人投资者持有规模占比数据来源于证券投资基金协会发布的《资产管理行业统计年报(2015)》(详见正文图3)。证券系金融产品的居民持有规模估算公式为

居民持有的证券系金融产品规模=证券系金融产品年度规模×2015年年报中个人投资者的持有规模占比

其中证券系金融产品年度规模来源于课题组整理和计算。

第七,保险系金融产品规模以保险公司资金运用规模为依据。

第八,非金融资产即可投资性房产的房地产规模数据来源于李扬、张晓晶等编著的《中国国家资产负债表2015——杠杆调整与风险管理》(中国社会科学出版社2015年版)。现摘录其关于房地产规模的估算方法如下,以供参考。第一步,利用国家统计局住户调查中提供的城镇常住居民人均住房建筑面积以及城镇人口数,计算历年城镇居民住房面积存量;第二步,考虑到税法规定房屋最低折旧年限20年的规定以及我国住房寿命多为40~50年的实际情况,采用每年3%的折旧率。严格而言,房地产估值由房产和地产价值两部分组成,而后者一般不存在折旧问题。作者据国际统计局公布的1998~2011年相关数据,以土地购置费用计算的土地价值约占房屋销售总额的20%。鉴于此,作者以住房价值的80%进行折旧,即相当于采用2.4%的折旧率。第三步,用折旧后调整后的住房面积数据乘以相应年份的城镇新建住房销售均价,即可得出城镇住房总价值。具体计算公式如下:

住房总价值=αβ' pt,

其中向量α=(A_t,A_(t-1),…,A_1979 )表示历年新增住房面积,向量β=(1,0.976,…, 1-2.4%×n), n=t-1979为线性折旧系数,pt为t年住房均价。

主要结果及两点启示

2007年至2015年的居民可投资资产计算公式为

居民可投资资产=金融资产+δ×非金融资产

其中δ表示非金融资产中统计为可投资资产的比例,分高、中、低三种情形,对应的比例分别为60%、40%和20%。2016年至2020年的居民可投资资产规模预测公式为

本年可投资资产规模=上一年可投资资产规模×本年起倒推五年的增速滑动平均值。

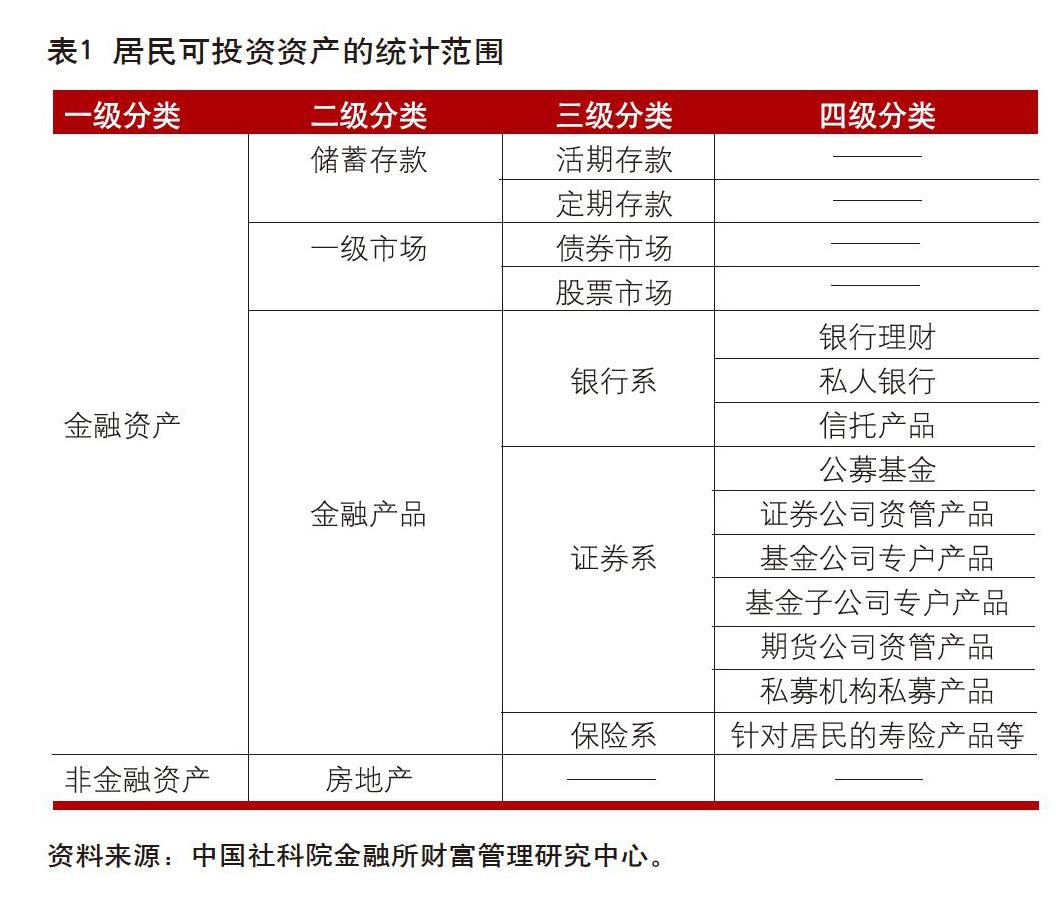

据测算,2015年居民可投资资产规模的波动区间下限和上限分别为149万亿和212万亿元人民币,中等情形的可投资资产规模为181万亿元人民币。到2020年,居民可投资资产规模的波动区间下限和上限分别为356万亿元人民币和474万亿元人民币,中等情形的可投资资产规模为415万亿元人民币。利用前述计算方法算得2019年到2020年的居民可投资资产规模增速为18.23%,高于波士顿设定的亚太地区私人财富增速10.9%。另外,以2015年6月末的美元兑人民币汇率6.63为基准,中等情形的可投资资产规模415万亿元人民币约合美元62.59万亿美元,高于波士顿预测亚太地区61.39万亿美元。

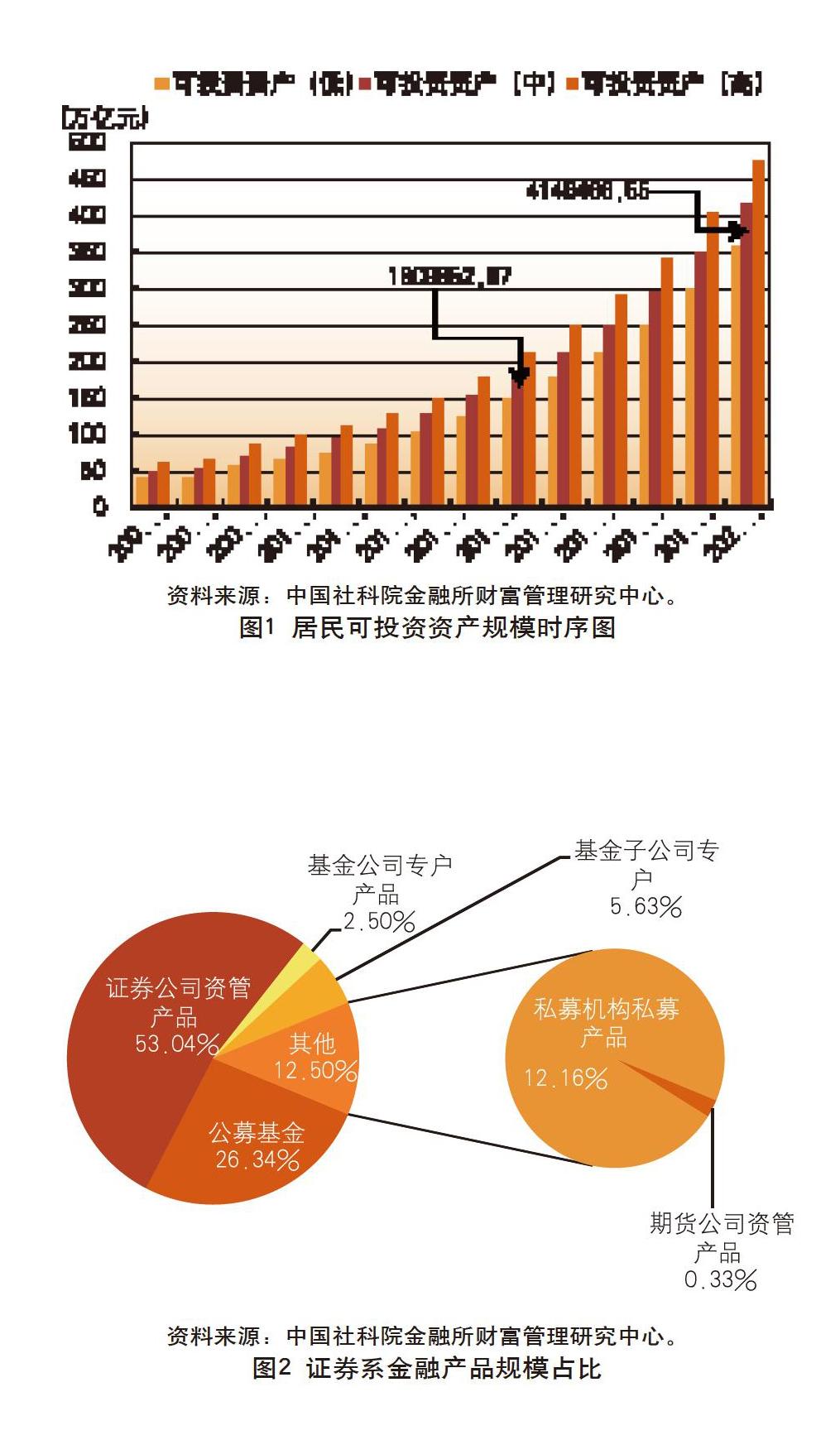

接下来,我们以2015年的中等规模情形181万亿为例来看居民可投资资产的分类特点。以中等情况的非金融资产规模61.34万亿为基准,2015年居民可投资资产规模的二级分类中非金融资产占比最高为35%,其次是占比30%的储蓄存款和27%的金融产品,余下的8%是一级市场投资。54.6万亿的储蓄存款中63%是定期存款,其余37%是活期存款。一级市场中,居民持有的股票规模为14.52万亿元,持有的债券规模仅为11.45万亿元。居民可投资资产规模中金融产品规模为47.83万亿元,其中银行系金融产品几乎占据半壁江山,占比为49%,居民持有的证券系和保险系金融产品比例分别为30%和21%。银行系金融产品总规模为23.93万亿,针对居民的普通银行理财产品规模为11.46万亿,占比48%,私人银行和信托产品规模占比均为26%。不同类型证券系金融产品的规模占比见图2。

综上,据测算,2015年居民的可投资资产规模约为181万亿元,到2020年居民的可投资资产将达到415万亿元,两点启示如下:其一,居民可投资资产规模中低流动性的非金融资产和高流动性的储蓄存款占比分别位居第一和第二位,占比之和为65%,这表明居民的可投资资产规模受房价波动和通货膨胀影响较大;其二,除非金融资产和储蓄存款外的金融产品和一级市场投资规模占比约为35%,从财富管理供需结构而言,金融机构的供给能力尤其是有效供给能力,即“供给侧改革”迫在眉睫。

(作者单位:中国社科院金融所财富管理研究中心)