企业边界随企业生命周期的变化规律

2016-08-16陈赛

陈 赛

(河南大学 河南 开封 475001)

企业边界随企业生命周期的变化规律

陈 赛

(河南大学 河南 开封 475001)

1937年科斯发表《企业的性质》一文,指出在企业的最优边界在于市场交易成本等于企业内部管理成本,交易成本理论奠定了企业理论的基础,科斯之后更多企业理论被提出来,20世纪90年代企业能力边界理论被提出来,随着科学技术的不断发展,互联网技术的应用,让企业边界趋于模糊,近代,有学者曾提出无边界理论。一种理论的盛行,正说明其在一定程度上解决了一个角度的问题,在搜集文献的时候,发现企业边界的变化与企业的生命周期的发展有一定的相似之处,所以本文从企业生命周期的角度对企业边界的变化进行描述,在企业成长阶段,企业边界处于扩张趋势,在成熟时期企业边界达到最优,企业在衰退阶段的战略决策决定企业的生死存亡。

企业边界;生命周期;成本

一、文献综述

(一)分工理论

古典经济理论认为价格机制会自发调节市场运行,实现资源的有效分配。一些企业行为的存在,特别是企业家的权威在资源配置上的作用,引起经济学家的注意,他们开始对企业的合理存在寻找理由。斯密的劳动分工理论指出劳动分工来源于人类的交换倾向,市场范围限制劳动分工;施蒂格勒产业生命周期理论,一开始企业承担各种各样的功能,随着产业扩张,这些功能逐渐分离出去发展恒伟新的产业,这些产业在一开始具有垄断的特性,但会随着产业的发展逐渐被进入者打破,发展成为竞争性产业结构;马克思的协作理论,协作使劳动过程相互结合,从而提高生产效率。马歇尔把达尔文的生物进化论引进企业的成长过程,生存竞争使最合适于从环境中获得利益的有机体增多,企业是一个复杂的有机体,而不单单是劳动者的相结合,作为一个有机体,企业内部环节的任何变动都会引起组织的变化,同时企业也不断同外部环境发生着关系,外部环境的变化也同样会引起组织的变化。奈特教授指出正是由于不确定性和错误预期导致了利润的产生,企业在企业家与固元之间的重新分摊风险是有利可图的,企业是可以降低风险成本,从而提高经济效益的制度安排者,其根本特征在于企业内部权威关系的存在,也就是企业家对员工活动具有控制权。

(二)交易成本理论

1937年科斯在《企业的性质》中指出,一个企业会随着企业家组织的额外交易(此交易可以通过自由市场的价格机制实现)的增多而变大,相反随着企业家放弃交易而变小,这就是企业存在的意义,也是企业家才能的体现。紧接着他提出是什么决定了企业的规模,企业如何在效率和规模之间进行选择?科斯给出的答案是,一个企业规模的变大,伴随着企业家才能的减少,因为在企业内组织额外的交易费用会增加。在企业内组织额外交易的费用等于在开放市场上完成此交易的费用时,或者等于其他企业家组织此项交易的费用时,企业达到边界,或者说随着企业组织交易的增加,企业家才能不能正确地将生产要素进行分配,以达到利润最大化。当企业资源浪费的损失等于开放市场的交易费用,或者等于由其他企业家组织交易的损失时,同样达到市场边界。由此,我们可以得出两个结论,首先,企业的边界在于企业内部交易成本等于外部市场交易成本时,其次,企业内部交易成本与企业家才能有关[1]。

科斯的理论重点强调了交易费用和契约不完全性,但是他本人并没有把成因和影响完全讲清楚,威廉姆森引入“有限理性”与“资产专用性”,为节约交易费用和防止“敲竹杠”做出合理的解释和安排,从而揭示出不同性质的交易要求与不同的交易组织方式相适应的规律,但我们从现实的企业中可以看出企业家的权威对于资源安排效率的重要作用,威廉姆森的理论没有对企业家的权威做出充分的说明[2]。从科斯和威廉姆森的理论中,市场和企业被看做是组织经济活动的两种形式,对这两种形式的选择被认为是由节约交易成本的行为决定。

(三)企业能力理论

社会发展使市场运行日趋复杂,企业的运行要在混乱之中寻找秩序,对于自身有明晰的定位,了解其与市场的关系,在企业生命周期的合适时间做出与企业价值观和愿景相匹配的战略,对于企业的长期稳健发展有至关重要的作用。我国学者也致力于在社会主义市场经济条件下,探索企业的边界。一些学者提出了企业没有明确界限的观点[3]。李海舰等进一步指出“目前,在现实中企业边界趋于模糊,企业既有边界又无边界……企业边界可趋于无穷,企业进入无边界时代”。[4]。曾楚宏等提出企业边界的两重性,一方面由土地等有形资源决定,也就是企业的有形边界——规模边界,另一方面由知识等无形资源决定,也就是企业的无形边界——能力边界,[5]我们可以看出这些学者是站在企业自身的角度去研究企业的边界,企业的边界变化,是由其所拥有的资源决定,这些资源包括了有形资源与无形资源,两者共同决定企业的大小变化。曾楚宏与林丹明曾站在市场与企业关系的角度,分析了信息技术的应用可以通过减少劳动力资金数量从而降低内部生产成本,使得企业边界扩大,同时,通过减少信息不对称和减少机会主义行为从而降低市场协调成本,使得企业边界缩小。[6]有学者将企业的实体边界称为物质边界、规模边界、所有权边界、法律边界等,将虚拟边界称为能力边界、经营边界、无形边界等[7],我国学者都从不同角度进行发展,并对其影响因素做了分析。本文从企业生命周期角度对企业边界进行描述。

二、企业边界受市场规模的影响

如图1所示,最初人们在市场上直接进行交易,市场在价格机制下运行,企业这种组织形式不存在。企业的存在取决于效率的对比,在市场上交易会形成交易成本,企业内部完成会发生管理费用,追求利润最大化的目标促使企业形成北化交易成本[8]。随着资本聚集,技术的进步以及企业能力的逐渐扩张,可以清楚看到企业“边界”的变动,企业发展初期,企业边界随着企业的发展逐渐扩张,渐渐趋向等于市场的边界,也就是按照科斯的理论,企业边界的扩张趋势。这个过程中,企业完成了资源优化配置,纵向一体化等战略,完善组织运行机制,为实现利润最大化目标而奋斗。

图1 企业与市场

企业的扩张趋势易于理解,但是市场环境日趋复杂化,内外部因素的综合作用,在今天使得企业的边界变化变得捉摸不定,企业扩张有时,精简有时,边界随着战略方针的不同而变化。保存核心能力,将其他业务外包是很多知识密集型企业的战略选择。知识密集型企业选择保留核心业务,将非核心业务外包给其他企业,以此节约成本,保持企业活力。

图2 企业与市场

企业的边界受市场规模的限制,在多变市场竞争环境中,不断调整战略以适应发展,根据以上分析,企业的边界不是一味趋于扩大,在一体化或外包的战略选择中,都是以企业的长期发展为目标,保留其核心竞争力,维持企业的可持续发展,是很多企业在激烈的市场竞争中的明智选择。由此也可以看出,企业的发展有助于市场分工的细化。

三、企业边界随生命周期变化规律

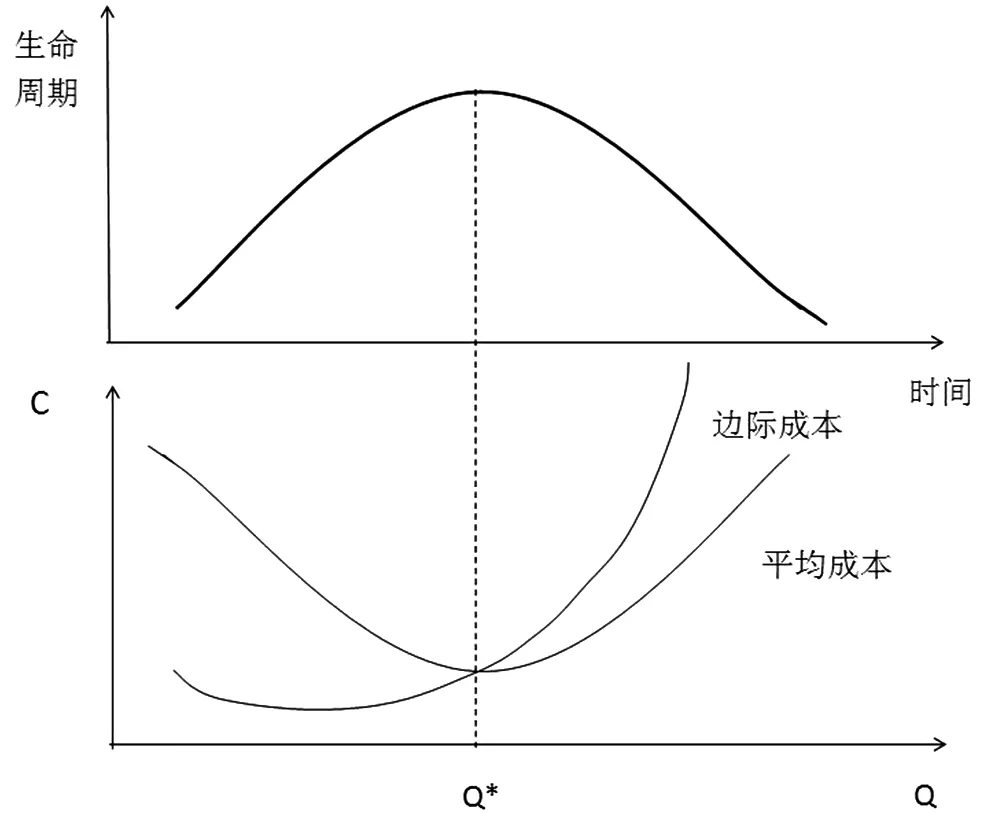

企业无疑是在市场的大环境下存在的,受到市场规模的限制。根据科斯的理论,有一项业务,当完成这项业务付出的成本为C1,这项业务的市场交易成本为C,只有当C1 图3 企业的生命周期与企业生产成本 图3上面是企业的生命周期曲线,由创业期逐渐发展到成熟衰落的全部过程,下面是短期企业生产成本变化,平均成本随着产量的增加先递减后增加,与边际成本在最低点处相交,此时企业生产成本最小,随着边界成本增加,平均成本增加,此时企业的利润的增加呈现递减状态,该生产阶段的生命周期进入到逐渐衰落的阶段。从生命周期角度看企业的长期成本曲线,呈现倒U型,成本会经历一个从大到小,再由小到大的过程。对比生命周期曲线,发现在创业初期的成本与衰退后的成本都大于企业成熟期的成本,企业存在一个最佳规模使得成本最小,也就是企业在成熟期,在边界达到最大化的时候,企业运行的长期平均成本最小,此时的企业运行效率最高。 对比企业边界的变化与企业在不同生命周期的发展过程,发现两者之间有极其相似的发展路径。企业边界随着企业生命周期的变化而变化,在生命周期的成长阶段,企业边界随着企业的成长趋于扩张趋势,在企业成熟期达到最大边界,当企业逐渐衰落,企业边界缩小。企业为追求基业长青,在衰退阶段要保持警醒,此时的战略会影响企业的生死存亡。 [1]R.H.Coase,The Nature of the Firm,Economica,Vol.4,No.16(1937),p.386 405. [2]杨瑞龙,企业理论:现代观点,中国人民大学出版社[M].2005年12月,18-20 [3]王询.论企业与市场间的不同形态[J].经济研究.2008(7) [4]李海舰,原磊.伦无边界企业[J].中国工业经济.2005(4) [5]曾楚宏,林丹明.论企业边界的两重性[J].中国工业经济.2005(10).73-80 [6]曾楚宏,林丹明.信息技术应用于企业边界的变动.[J].中国工业经济.2004(10)69-75 [7]徐礼伯,沈坤荣.知识经济条件下企业边界的决定:内外社会资本匹配的视角.[J]中国工业经济.2014(10).85-96 [8]张平,高又隆等.企业边界演化情景分析.[J]生产力研究.2015(5).10-13 陈赛(1992—),女,汉族,河南荥阳人,河南大学经济学院企业管理。

四、结论