中国职业足球俱乐部融资方式的展望

——以资产证券化为例

2016-08-16

(北京体育大学 北京 100084)

中国职业足球俱乐部融资方式的展望

——以资产证券化为例

于柏亿

(北京体育大学北京100084)

随着中国足球职业化水平的提升以及俱乐部间竞争的不断激烈,职业足球俱乐部对于资本的需求量越来越大。融资途径单一、融资量不足已经成为困扰中国足球联赛竞技水平以及经济效益提升的主要瓶颈。本文以资产证券化为例,旨在为职业体育俱乐部的融资模式的发展提出一定的可行性建议。

职业足球;俱乐部;融资方式

一、我国职业俱乐部融资模式的现状及问题

不同于欧洲较为成熟的体育俱乐部,我国现阶段体育市场融资以股权性外源融资为主,即通过出售俱乐部股权的方式将企业的投资用于俱乐部的经营运作。

1.融资渠道单一,融资风险大

纵观国内体育俱乐部,大股东占据俱乐部的绝对持有比例。从行业属性上看,大股东多以银行和地产业为主。由于二者本身不属于实体经济范畴,受经济波动的影响大,使得俱乐部融资风险大大提升。

2.融资需求量大,融资供给不足

充足稳定的资金是俱乐部持续稳定发展的必要条件。随着各俱乐部引援力度的不断加强,优秀球员作为一种稀缺资源,供不应求,球员身价大幅上升,俱乐部的开支增加。然而由于我国联赛管理体制僵化,并未完全实现市场化运作;俱乐部在门票销售、赞助费、等经营活动中不能取得良好的效果。使得我国职业体育俱乐部鲜有盈利,更无法实现内源融资的有效供给。部分不能获得大股东高额投入的俱乐部面临着退出联赛、无力运营的风险。近年来,屡见不鲜的欠薪、股东退出俱乐部的现象,反映出俱乐部融资不足的问题。

3.融资结构不合理,运营效率低下

激励理论认为债权融资具有更强的激励作用,经营者为了避免高额举债从而破产的风险,迫使经营者科学决策,努力工作。因此,鼓励企业举债。目前,我国俱乐部股权融资的比例过高,企业运营目的多是通过职业体育俱乐部提高企业知名度或从当地政府获得优惠政策,并没有将俱乐部作为自负盈亏的经济实体进行运作。加之,我国职业体育联盟中行政垄断的特点,使得俱乐部经营的自主性较差,导致整体运营效率低下。

二、国内俱乐部未来融资方式的选择——资产证券化

针对上述国内俱乐部在在融资方面出现的问题,笔者认为俱乐部可以通过采用资产证券化的方式——以特定资产组合或特定的现金流为支持,发行可交易证券的一种融资形式。

1.推进资产证券化的意义

资产证券化这种融资方式在欧洲足球联赛获得了比较广泛的应用,俱乐部一般以未来十年到三十年门票收益、转播收入组成资产池。托特纳姆热刺队曾在2002年通过出售21年的门票收益融资1亿1790万欧元。资产证券化在未来对我国职业体育俱乐部的发展具有重要作用。

首先,资产证券化可以拓宽融资渠道,解决融资难问题。资产证券化一旦实施,由于发行规模一般较大,可以有效缓解俱乐部融资难的问题。特别是对资本实力较弱的中小球队而言,将有效缓解资金融通的问题。

其次,资产证券化有利于降低俱乐部融资风险。资产证券化具有风险隔离的特点,即发起人与证券化资产池隔离。发起人通过出售与资产证券化有关的资产所有权给(SPV),使之从资产负债表中移出,进而使资产池中的资产不会受到公司破产的影响。此外,资产证券化的方式也有效降低了对单一股权投资融资模式的依赖程度,减少了受经济波动影响的冲击。

最后,资产证券化有利于改善融资结构,提高经营管理水平。通过发售资产支持债券,可以提高企业的债权融资比重,提高公司财务杠杆率,激励公司管理层提高运营能力,形成俱乐部运营资金充足,竞技水平提高,球迷基础扩大,经济效益提升,投资增加的良性循环。

2.实施资产证券的条件

(1)俱乐部竞技水平高。俱乐部的竞技水平是经济收益的决定性因素。近年来,随着中超球队俱乐部的引援力度加大,俱乐部竞技水平以及联赛观赏性的提升已经成为不正的事实。2016年,中超有两支俱乐部进入了亚冠八强,为亚冠改制后首次。广州恒大也在2013年、2015年两年获得亚冠冠军,目前亚洲排名第一位。

(2)俱乐部球迷基础广泛。在现代职业体育发展的逻辑中,球迷是职业体育发展最基础的动力,是俱乐部提供的有形商品和无形商品的目标消费人群。经过近年来对联赛竞赛环境的整治,以及联赛竞赛水平的提升,俱乐部的球市日益发展壮大。2016赛季中超联赛场均上座人数达2.42万人,位列全球第五。电视转播收看人次达3.42亿人次。稳定的门票收入以及电视转播收入可以作为资产池中的资产进行证券化[2]。

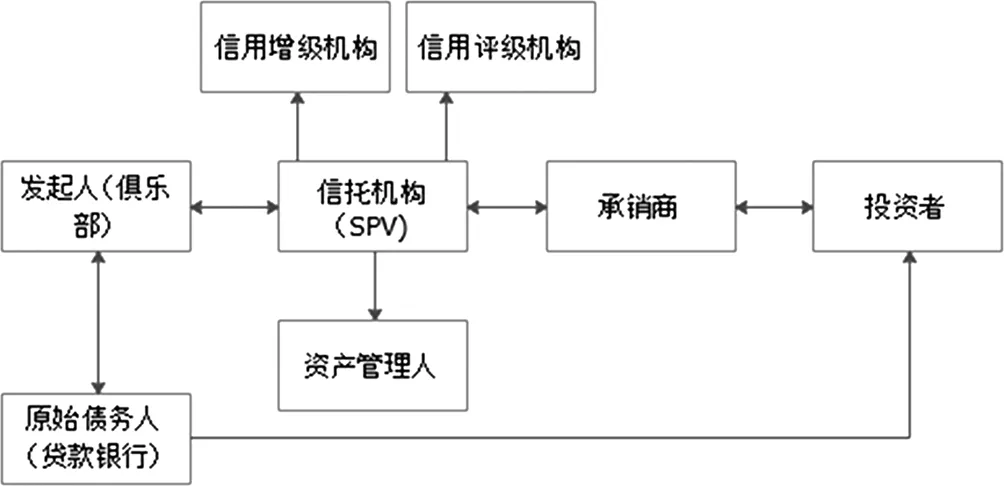

3.实施资产证券化的流程

(1)选择特定资产构成资产池。国内俱乐部可以将一定时限内的门票收入、转播费用收入等能带来长期稳定收益的资产构成相应的资产组合。(2)将资产出售给特定目的的信托机构,实现真实销售以及风险隔离。(3)对证券化资产进行信用增级级以及信用评级,信用增级包括内部增级与外部增级。可以由公司股东进行内部信用增级,也可以通过第三方信用证的形式,对一定比例的信用损失进行担保,提供一定的流动性补偿。之后,由专业的信用评级机构进行信用评定。高评级更容易获得投资者的青睐(4)销售证券,SPV委托承销商销售资产支持证券。SPV向发起人支付购买价格(5)安排资产管理公司进行管理,证券到期之后,信托机构将资产池中的剩余资产返还给俱乐部。

三、总结

综上所述,我国职业体育俱乐部的融资能力差、融资结构的单一的问题限制了国内俱乐部的发展。目前,尚不具备大规模推进资产证券化的条件。可以选择部分成绩优秀、运营稳定的俱乐部进行试点。同时,职业体育管理部门应进一步推进管办分离,予以俱乐部在经营问题上的自主性,提高其盈利水平。此外,政府可以为资产支持证券提供风险担保,进行外部增级、引导合格的机构投资者进入该市场,推动职业体育俱乐部资产证券化的发展。

[1]常玮明.对我国职业篮球俱乐部融资策略的分析[D].北京体育大学,2009.

[2]董新风.阿森纳足球俱乐部资产证券化融资案例分析[J].首都体育学院学报,2012,06:503-506.

于柏亿(1995.12-),男,河北承德人,本科。主要研究方向:体育产业,体育管理。