基层公务员薪酬影响因素的实证研究

——以湖北省为例

2016-08-16喻贞

喻贞

(中南财经政法大学 公共管理学院,湖北 武汉 430073)

·中部崛起与湖北发展·省情调研

基层公务员薪酬影响因素的实证研究

——以湖北省为例

喻贞

(中南财经政法大学 公共管理学院,湖北 武汉430073)

当前国家指出基层公务员薪酬决定应参考企业相当人员薪酬,但该指导性要求中“相当人员”的政策描述过于笼统并缺乏可操作性,加大了甄别基层公务员薪酬影响因素的难度。以明确薪酬比较对象为基础研究基层公务员薪酬影响因素,有利于政府管理部门定位基层公务员薪酬的不合理影响因素,科学合理地制定基层公务员薪酬政策。通过2014年湖北省薪酬调研数据明确基层公务员在企业中的“相当人员”,并建立多元回归模型对基层公务员与企业相当人员薪酬差别的影响因素进行比较分析。实证研究表明,基层公务员在企业中的“相当人员”是指企业中低层管理人员,基层公务员薪酬略高于企业相当人员,而影响基层公务员薪酬的不合理因素主要为单位可支配收入因素。

薪酬;基层公务员;影响因素;企业相当人员

基层公务员①本文所指基层公务员主要为县处级以下公务员。是公务员队伍的主要群体,在政府管理活动中起着传达、组织、协调以及执行等重要作用。基层公务员薪酬制度作为一项基础性的政府管理制度,是维护再分配公平、优化我国收入分配结构的重要方面。科学合理地制定基层公务员薪酬不仅可以体现基层公务员薪酬决定的公平性,对基层公务员的流动及政府部门人力资源配置发挥导向作用,而且能够激发基层公务员的工作积极性、创造性,提高政府绩效。

自1956年我国建立公务员薪酬制度以来,基层公务员的薪酬先后经历了四次改革,六次调整。②从我国公务员分配薪酬全面实行货币薪酬制以来,公务员的薪酬前后经历了1956年、1985年、1993年及2006年四次重大改革,分别于1997年7月、1999年7月、2001年1月、2001年10月、2003年7月、2015年1月经历了六次重大调整。当前,国家指出基层公务员薪酬决定应当参考“社会平均薪酬水平”与“企业相当人员”薪酬。[1](p20-32)这从宏观层面对制定基层公务员薪酬提出了指导性要求,即基层公务员薪酬受社会平均薪酬水平与企业相当人员薪酬水平影响。在社会平均薪酬水平影响方面,学界普遍认为基层公务员薪酬应略高于社会平均薪酬水平,③在许多发展中国家,基层公务员薪酬是社会平均薪酬水平的2倍以上。即社会平均薪酬水平是基层公务员薪酬的保留薪酬水平。[2](p95-100)[3](p62-64)这意味着基层公务员薪酬与社会平均薪酬水平的关系已经相对清晰。在企业相当人员薪酬水平影响方面,政府部门对企业“相当人员”的政策描述过于笼统并缺乏可操作性。已有研究大多只限于理论推导或依托于官方统计数据进行分析,针对基层公务员薪酬的研究较少,且缺乏一线调研数据的支撑与具体量化分析。那么,具体化基层公务员在企业中的“相当人员”,明确基层公务员与企业可比人员的实际薪酬差距并获取影响两者实际薪酬的因素,从而揭示基层公务员薪酬的不合理影响因素就成为了科学合理地制定基层公务员薪酬的首要任务。鉴于此,本文重在选取湖北省基层公务员作为研究样本,基于2014年湖北省薪酬调研数据实证研究基层公务员薪酬比较对象以及基层公务员薪酬影响因素并评判其合理性,对完善我国基层公务员薪酬制度建设具有重要的政策意义。

国内有关公务员薪酬问题的实证研究大多采用的是统计年鉴所公布公共管理和社会组织薪酬数据,这些数据都是省级层面的宏观数据。将该数据用于基层公务员的研究显然有失精度,不能够深入的解释问题本质。为了更准确的研究基层公务员薪酬影响因素,本文实证研究使用的数据来源于湖北省,随机抽样湖北省内武汉市、襄阳市、黄冈市以及恩施州等地区进行调研形成了1720条具有完整观测信息的一手微观数据库。此数据库所使用的调研数据均来自政府部门,由当地财政部门与人事部门提供,除个别机构由于特殊原因未能提供相关数据外,本研究最后获得2014年湖北省基层公务员薪酬调研数据有效样本1202份,企业雇员薪酬调研数据有效样本518份。

一、基层公务员与企业相当人员薪酬配对分析

基层公务员薪酬与企业雇员薪酬具有可比性,[4](p52-58)[5](p41-45)即基层公务员可以在企业中直接或间接的找到工作性质和工作技能等相似的职位,或具备相似人力资本特征的薪酬比较对象。在企业雇员中配对基层公务员薪酬比较对象,现有实证研究方法主要依靠统计软件实现,主要包括配对logistic回归法、多元回归类比法、事实倒推分析法等,不同研究方法使得薪酬比较对象的定位结果不同。基于“相当”职位以及“相当”人力资本特征原则,本文沿用张广科(2012)的事实倒推分析方法定位研究样本中基层公务员在企业中的薪酬比较对象。[7](p173-183)由于基层公务员薪酬数据较为敏感,加之基层公务员关注的是实际薪酬水平而非可比名义薪酬,本文在选择薪酬变量时采用基层公务员实际薪酬水平①基层公务员实际薪酬水平=【薪酬水平/消费者物价指数(CPI)】×100%。的方式隐藏数据原始值,在研究结论的讨论中尽量采取范围表达方法或区间表达方法。

表1 湖北省基层公务员在不同可比年薪段的分布

从表1不难发现,研究样本中可比实际年薪在2.5万元以下的基层公务员中,办事员所占比例最大,为40.0%;可比实际年薪在2.5万至3.5万的基层公务员中,科员所占比例最大,为74.0%;可比实际年薪在3.5万至4.5万的基层公务员中,副科级公务员所占比例最多,为49.3%;可比实际年薪在4.5万以上的基层公务员中,正科及副处级基层公务员所占比重最多,为55.2%。

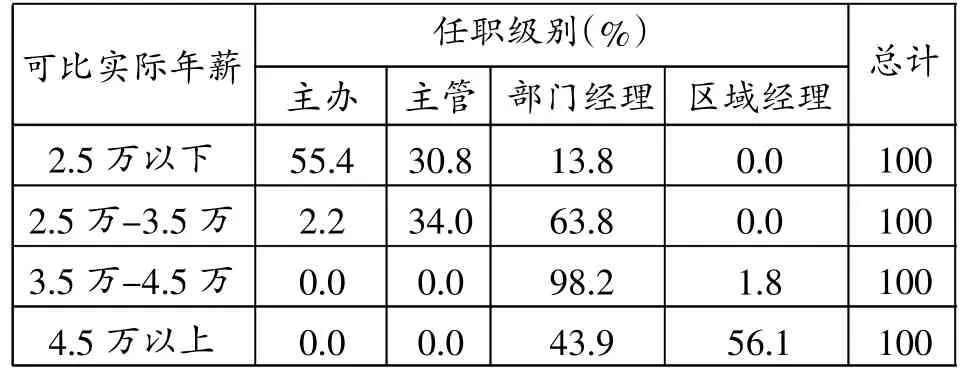

从表2中可以看出,研究样本中可比实际年薪在2.5万元以下的企业管理人员中,主办人员所占比例最大,为55.4%。可比实际年薪在2.5万至4.5万的企业管理人员中,部门经理所占比例最大。为了更易于分析,本文将可比实际年薪在2.5万至3.5万的部门经理命名为“中低薪酬部门经理”,所占比例为63.8%;可比实际年薪在3.5万至4.5万的部门经理命名为“中高薪酬部门经理”,所占比例高达98.2%。可比实际年薪在4.5万以上的企业管理人员中,区域经理所占比例最大,为56.1%。

表2 湖北省企业雇员在不同可比年薪段的分布

对比表1和表2不难发现,湖北省基层公务员薪酬比较对象是企业中低级别管理人员。研究样本中基层公务员中的办事员与企业雇员中的主办人员的可比实际年薪相当,科员与中低薪酬部门经理的可比实际年薪相当,副科级别基层公务员与中高薪酬部门经理的可比实际年薪相当,而正科及副处级别基层公务员与区域经理级别的可比实际年薪相当。

二、基层公务员与企业相当人员薪酬差距

1.总体平均薪酬水平比较。

本研究基于湖北省薪酬调研数据库,如果简单笼统的将2014年调研样本中的基层公务员薪酬与企业雇员的年度实际薪酬不区分等级和样本比重的进行均值化处理,从表3中可以发现研究样本基层公务员的人均名义平均薪酬要高于企业雇员7563.28元/年。

2.配对职位薪酬水平比较。

表3 湖北省基层公务员与企业雇员平均薪酬比较

表4所描述的是湖北省办事员、科员与其企业雇员薪酬比较对象在不同性别、不同工作年限段、不同受教育程度段的平均可比实际薪酬。不难发现办事员与企业主办的可比实际年薪的平均可比实际薪酬差距分别为男性14080.90元/年、女性18311.00元/年。科员与中低薪酬部门经理的可比实际年薪的平均可比实际薪酬差距分别为男性133.32元/年、女性1056.91元/年。同理可统计出研究样本中副科、正科及副处级基层公务员与其企业薪酬参考体的平均可比实际薪酬差距。由于篇幅所限,不逐一列示,配对职位薪酬水平比较结果见表5。

表4 湖北省基层公务员与企业相当人员的平均可比实际薪酬

表5 湖北省基层公务员与企业相当人员的平均可比实际薪酬差距

三、基层公务员与企业相当人员薪酬影响因素分析

1.计量模型与主要变量描述。

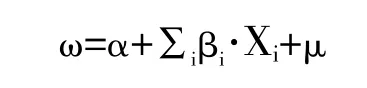

为了深入研究基层公务员与企业雇员薪酬的薪酬差距,揭示影响基层公务员薪酬的不合理因素,本文拟在传统的明塞尔(Mincer)薪酬方程模型的基础上加以扩展,所使用的模型表达形式为:

其中,ω为样本实际薪酬的自然对数,βi为待估计参数,表示人力资本特征的回报率,Xi为人力资本的特征向量,μ为随机误差,代表所有影响薪酬ω但无法观测的因素。本研究之所以用明塞尔方程进行扩展建立模型来考察基层公务员薪酬,主要是由于明塞尔方程的变量主要是个人特征变量,而本文调研数据是个人微观层面的数据。本文设置基层公务员薪酬水平为被解释变量,基层公务员薪酬水平主要包括基本薪酬、津贴补贴与年终一次性奖金,该变量是连续变量。在前文研究中,我们明确了基层公务员薪酬在企业雇员中的“相当人员”,扩展明瑟方程对劳动者薪酬的解释,得到本文研究基层公务员薪酬影响因素的计量经济模型:

其中,ω为实际薪酬的自然对数,α为常数项,βi为回报率,SEX为性别,EDU为受教育程度,AREA表示城市级别,EXP和EXP2分别表示工作年限及其平方,FIN表示单位可支配收入,μ为误差项。由于上式是对数薪酬形式,该薪酬模型表达的解释变量每变化一个单位,薪酬水平的变化为100×βi%。各自变量基本特征描述具体见表6。

其中,工作年限、单位可支配收入为连续变量。虚拟变量性别以女性为参照组。受教育程度为分类变量分为中专高中及以下、大专、大学和硕士及以上四类,中专高中及以下为参照组。研究样本基层公务员中分类变量任职级别共分为办事员、科员、副科和正科及副处四类,办事员为参照组;研究样本企业雇员中分类变量任职级别共分为主办级别、主管级别、部门经理级别与区域经理级别四类,主办为参照组。研究样本所在城市级别为分类变量,分为市级、区级和乡级三类,乡级为参照组。

2.薪酬影响因素的比较分析。

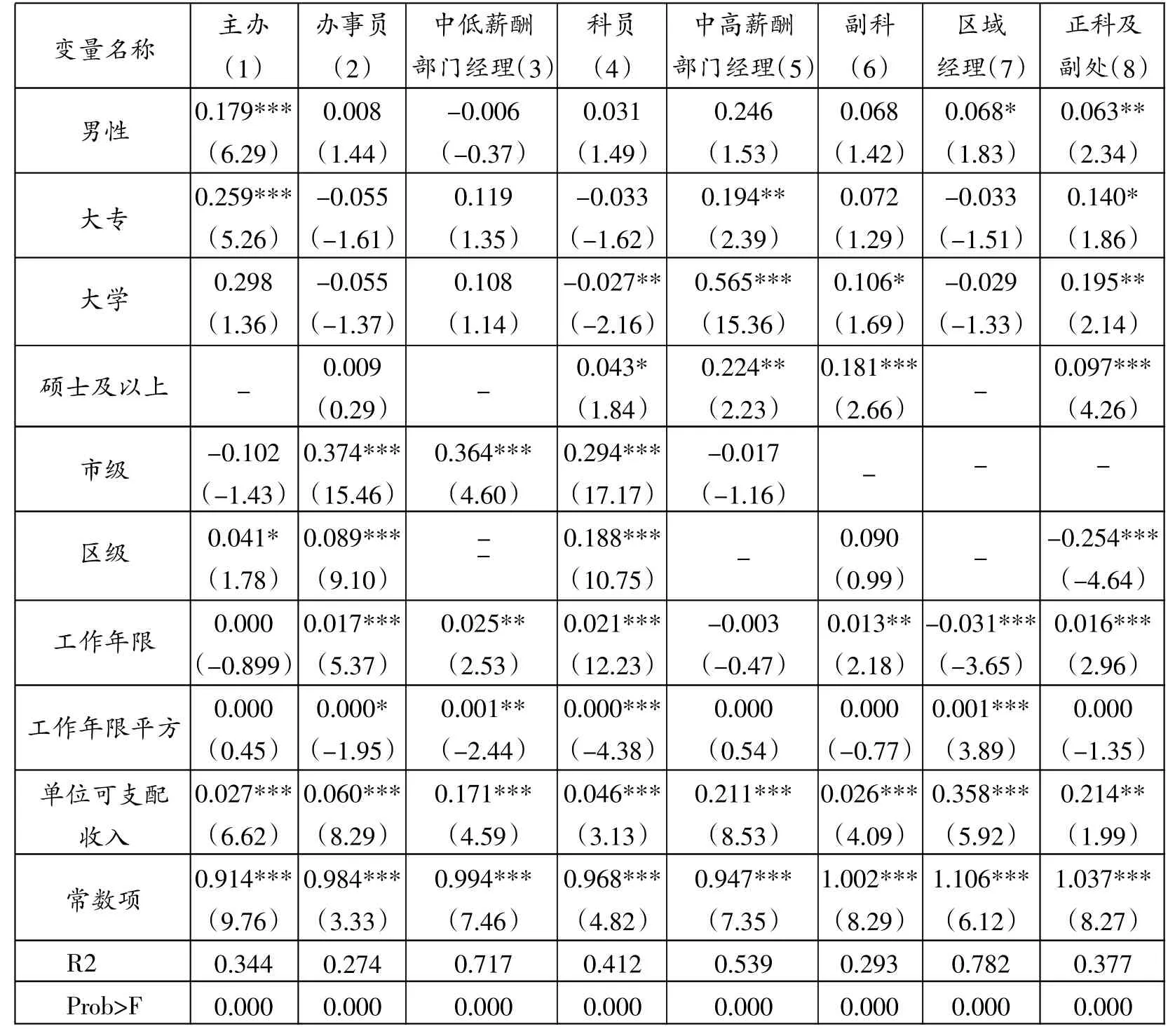

由于因变量是连续变量,所以本文采用SPSS20.0统计软件进行多元线性回归模型系统分析,分别对研究样本中的办事员、科员、副科级、正科及副处级,主办、中低薪酬部门经理、中高薪酬部门经理、区域经理的薪酬水平方程进行回归,得到八个对数线性模型,具体回归结果详见表7。

在企业主办与研究样本中办事员薪酬影响因素方面,模型(1)显示,影响企业主办可比实际薪酬的因素有性别、受教育程度和单位可支配收入等。男性主办比女性主办可比实际薪酬高17.9%;大专学历的主办比大专学历以下主办的可比实际薪酬高25.9%;区级主办比乡级主办可比实际薪酬高4.1%;所在单位总收入每增加1千万元,主办的可比实际薪酬增加2.7%。工作年限及其平方指标对企业主办的可比实际薪酬没有实际影响。模型(2)显示,影响基层公务员中办事员可比实际薪酬的因素有城市级别、工作年限及其平方和单位可支配收入等。在其他条件不变的情况下,研究样本中市级的办事员比区级的办事员可比实际薪酬高37.4%;工作年限每增加1年,研究样本中办事员可比实际薪酬提高1.7%;单位可支配收入每增加1千万元,研究样本中办事员可比实际薪酬提高6.0%。

表7 湖北省基层公务员与企业相当人员影响因素回归模型结果

比较两者薪酬影响因素可以看出,在可比实际薪酬方面,城市级别因素、单位可支配收入因素对企业主办与办事员两者的可比实际薪酬水平均有影响,城市级别因素在办事员实际薪酬水平中占据了重要地位,且远高于企业雇员中城市级别因素引致的可比实际薪酬差异。单位可支配收入因素对研究样本中办事员的可比实际薪酬回报高于其对企业主办的可比实际薪酬回报。

在企业中低薪酬部门经理与研究样本中科员薪酬影响因素方面,模型(3)显示,影响中低薪酬部门经理可比实际薪酬的因素有城市级别、工作年限及其平方、单位可支配收入,性别、受教育程度对其没有显著影响。在市级工作的中低薪酬部门经理比在乡级工作的企业雇员的可比实际薪酬高36.4%;工作年限每增加1年中低薪酬部门经理可比实际薪酬提高2.5%;单位可支配收入每增加1千万元,中低薪酬部门经理可比实际薪酬提高17.1%。模型(4)显示,影响基层公务员中科员可比实际薪酬的因素有受教育程度、城市级别、工作年限及其平方和单位可支配收入等。在其他条件不变的情况下,研究样本中受教育程度在硕士及以上的科员比中专高中及以下的基层公务员的可比实际薪酬高4.3%;在市级工作的科员比乡级工作的基层公务员可比实际薪酬高29.4%;在区级工作的科员比乡级工作的基层公务员可比实际薪酬高18.8%;工作年限每增加1年,研究样本中科员可比实际薪酬提高2.1%;单位可支配收入每增加1千万元,研究样本中办事员可比实际薪酬提高4.6%。

比较两者薪酬影响因素可以看出,在可比实际薪酬方面,城市级别、工作年限及其平方、单位可支配收入对企业中低薪酬部门经理与研究样本中科员的可比实际薪酬均有显著影响。在其他条件不变的情况下,城市级别越高,可比实际薪酬就越高。但是从模型中回归系数来分析,城市级别对研究样本中科员的可比实际薪酬回报高于其对企业中低薪酬部门经理的可比实际薪酬回报;但工作年限对研究样本中科员的可比实际薪酬回报低于其对企业中低薪酬部门经理的可比实际薪酬回报;企业雇员收入受单位可支配收入影响,单位可支配收入对研究样本中科员的可比实际薪酬回报低于其对其企业中低薪酬部门经理的可比实际薪酬回报。

在企业中高薪酬部门经理与研究样本中副科级基层公务员薪酬影响因素方面,模型(5)显示,影响中高薪酬部门经理可比实际薪酬的因素有受教育程度和单位可支配收入,性别、城市级别、工作年限及其平方对其没有显著影响。研究样本中受教育程度在大专的中高薪酬部门经理比中专高中及以下的企业雇员的可比实际薪酬高19.4%;研究样本中受教育程度在大学的中高薪酬部门经理比中专高中及以下的企业雇员的可比实际薪酬高56.5%;研究样本中受教育程度在硕士及以上的中高薪酬部门经理比中专高中及以下的企业雇员的可比实际薪酬高22.4%;单位可支配收入每增加1千万元,中高薪酬部门经理可比实际薪酬提高21.1%。模型(6)显示,影响研究样本中副科级基层公务员可比实际薪酬的因素有受教育程度、工作年限和单位可支配收入等。在其他条件不变的情况下,研究样本中受教育程度在硕士及以上的副科级基层公务员比中专高中及以下的基层公务员的可比实际薪酬高18.1%;工作年限每增加1年,研究样本中副科级基层公务员可比实际薪酬提高1.3%;单位可支配收入每增加1千万元,研究样本中副科级基层公务员可比实际薪酬提高2.6%。

比较两者薪酬影响因素可以看出,在可比实际薪酬方面,受教育程度和单位可支配收入对企业中高薪酬部门经理与研究样本中副科级基层公务员的可比实际薪酬均有显著影响。在其他条件不变的情况下,受教育程度越高,可比实际薪酬就越高。但是从模型中回归系数分析,受教育程度对研究样本中副科级基层公务员的可比实际薪酬回报低于其对企业中高薪酬部门经理的可比实际薪酬回报;单位可支配收入对研究样本中副科级基层公务员的可比实际薪酬回报也低于其对企业中高薪酬部门经理的可比实际薪酬回报。受教育程度因素在副科级基层公务员实际薪酬水平中占据了重要地位,但副科级基层公务员岗位间因为受教育程度因素导致的实际薪酬差距并不是很大,远低于企业雇员中受教育程度因素引致的可比实际薪酬差异。

在企业区域经理与研究样本中正科级及副处级基层公务员薪酬影响因素方面,模型(7)显示,影响企业区域经理可比实际薪酬的因素有性别、工作年限及其平方和单位可支配收入,受教育程度和城市级别对其没有显著影响。研究样本中男性区域经理比女性区域经理可比实际薪酬高6.8%;工作年限每增加1年区域经理可比实际薪酬提高3.1%;单位可支配收入每增加1千万元,研究样本中区域经理可比实际薪酬提高35.8%。模型(8)显示,影响研究样本中正科级及副处级基层公务员可比实际薪酬的因素有性别、工作年限、单位可支配收入,受教育程度和城市级别,工作年限平方对其没有显著影响。在其他条件不变的情况下,男性比女性正科级及副处级基层公务员可比实际薪酬高6.3%;研究样本中受教育程度在硕士及以上的正科级及副处级基层公务员比中专高中及以下基层公务员的可比实际薪酬高9.7%;在区级工作的正科级及副处级基层公务员比乡级工作的基层公务员可比实际薪酬高25.4%;工作年限每增加1年研究样本中正科级及副处级基层公务员可比实际薪酬提高1.6%;单位可支配收入每增加1千万元,研究样本中正科级及副处级基层公务员可比实际薪酬提高21.4%。

比较两者薪酬影响因素可以看出,在可比实际薪酬方面,性别、工作年限和单位可支配收入对企业区域经理与研究样本中正科级及副处级基层公务员的可比实际薪酬均有显著影响。在其他条件不变的情况下,这三方面因素对企业区域经理可比实际薪酬回报的影响均大于其对研究样本中正科级及副处级基层公务员的影响。性别因素对两者的可比实际薪酬的影响程度大体相当;正科级及副处级基层公务员间因为工作年限因素导致的实际薪酬水平差距并不是很大,但高于企业区域经理中工作年限因素引致的可比实际薪酬差异;此外,单位可支配收入因素在影响正科级及副处级基层公务员实际薪酬水平中占据了重要地位。

总结上述分析,在企业雇员与基层公务员的平均可比实际薪酬水平的影响因素差别比较中,在不同影响因素方面,受教育程度因素对基层公务员薪酬水平的影响比企业雇员小;工作年限因素对基层公务员和企业雇员实际薪酬水平的影响作用不一。在共同影响因素方面,单位可支配收入因素对研究样本各职务层级和企业雇员各级管理人员均有显著影响,但其对基层公务员薪酬水平的影响程度低于企业相当人员;城市级别因素对基层公务员薪酬的影响程度高于企业相当人员。尽管单位可支配收入因素对基层公务员薪酬水平的影响程度低于其对企业相当人员薪酬的影响,但单位可支配收入因素仍是基层公务员薪酬的不合理因素。因为企业雇员薪酬与单位可支配收入因素显著相关符合企业薪酬决定的约束条件,但基层公务员薪酬也与单位可支配收入因素显著相关必然引致部分基层公务员追逐执法经济、增加寻租行为以提高单位预算外收入,这严重损害了政府部门整体的公共绩效。

四、主要结论与政策建议

本章依托湖北省基层公务员的微观调研数据探讨了基层公务员薪酬影响因素,主要结论为:(1)基层公务员薪酬比较对象是企业中低级别管理人员;(2)基层公务员薪酬水平略高于企业可比人员的平均薪酬水平。在“相当”职位以及“相当”人力资本特征条件下,较低层级的基层公务员的薪酬水平高于企业薪酬比较对象的平均可比实际薪酬水平,但职位较高的基层公务员的平均可比实际薪酬水平远低于企业管理人员;(3)在基层公务员与企业相当人员平均可比实际薪酬水平的影响因素比较中,在不同影响因素方面,受教育程度因素对基层公务员薪酬水平的影响比企业相当人员小。在共同影响因素方面,单位可支配收入因素是影响基层公务员薪酬的不合理因素。

本研究的政策建议主要在于:(1)基层公务员在企业组织中的薪酬调查对象初步明确为中低级别管理人员。国家后续通过建立公务员薪酬调查小组,会同地方政府内设部门、财政部门、人社部门、统计部门等,适时调查企业中低级别管理人员的平均薪酬变化,以保障基层公务员薪酬与外部水平大体一致,维护基层公务员薪酬差距公平;(2)提高职位较高基层公务员的薪酬水平,实现同城同工同酬。政府对职位较高基层公务员薪酬水平的薪酬管制程度较高,导致基层公务员薪酬落后于企业相当人员薪酬水平,适度提高职位较高基层公务员薪酬水平,能够从整体上化解同城同工不同酬问题,缩小基层公务员与企业相当人员薪酬的不合理差距;(3)重视高学历人才,防止逆淘汰。基层公务员薪酬政策需要在体现人力资本含量,满足外部竞争性方面的制度安排上有所倾斜。在不考虑被动退出因素下压制人力资本回报,不重视受教育程度对基层公务员薪酬的影响作用,只会恶化人才逆淘汰、坐等年资等问题。防止基层公务员人才逆淘汰,既要提高受教育程度在基层公务员薪酬决定中的地位,也要优化基层公务员薪酬影响因素的比例关系;(4)充分考虑个人实绩,完善基层公务员薪酬激励机制。在制定基层公务员薪酬过程中,弱化基层公务员追逐执法经济的行为动机,需要以个人实绩为定薪标准控制基层公务员职业行为。将基层公务员个人实绩与薪酬水平的挂钩,不仅可以缩小各地方政府因为单位可支配收入不同而引起的薪酬不合理差距,还有利于提高基层公务员工作积极性和工作绩效,退出不符合要求的基层公务员,实现薪酬激励相容。

[1]邢正文.决定公务员工资水平的因素和法律[J].经济研究参考,1992,(05).

[2]谢延浩,孙剑平.我国公务员薪酬的伦理困境与突围路径[J].南京社会科学,2011,(02).

[3]何凤秋.公务员工资水平平衡比较理论与应用[J].中国人才,2008,(05).

[4]赵子忱.国家公职人员的收入决定[J].经济研究,2002,(08).

[5]张力,袁伦渠.我国公务员工资收入决定机制成因[J].北京交通大学学报,2007,(01).

[6]张广科.津补贴、薪酬差距与行政机关公务员薪酬公平[J].经济管理,2012,(07).

责任编辑 周 刚

F244

A

1003-8477(2016)06-0054-07

喻贞(1987—),女,中南财经政法大学公共管理学院博士研究生。