国有企业民营化对企业出口的影响研究

——基于倍差法的倾向评分匹配(DID-PSM)估计

2016-08-13罗琼刘志成曹小衡

罗琼 刘志成 曹小衡

(1.中共天津市委党校经济发展战略研究所,天津300191;2.天津渤海商品交易所战略部,天津300010;3.南开大学经济学院天津300071 )

国有企业民营化对企业出口的影响研究

——基于倍差法的倾向评分匹配(DID-PSM)估计

罗琼1刘志成2曹小衡3

(1.中共天津市委党校经济发展战略研究所,天津300191;2.天津渤海商品交易所战略部,天津300010;3.南开大学经济学院天津300071 )

使用2001—2007年中国工业企业数据库,运用基于倍差法的倾向评分匹配估计方法对国有企业转型进行研究,结果发现:首先,国有企业民营化提高了企业出口的可能性、改善了企业的生产经营状况,并且大部分改善在企业改制的当年幅度较小,在后续年度呈现上升趋势,其中对企业规模、流动性以及长期债务比率的影响在改制的第二年才开始显现;其次,规模大、生产率高、长期债务水平和流动性高的企业出口的可能性更大;最后,民营化促进企业出口主要是通过提高企业的生产率,其它渠道对企业出口的作用虽然也为正,但从数量上看并不明显。

国有企业;民营化;出口;生产率

一、引言

国有企业民营化主要是指国有企业资产向私人经济主体出售的过程(Megginson和Netter,2001)[1],最早由英国撒切尔政府推行,之后迅速被世界其它国家效仿,在过去的20多年中全世界已有100多个国家进行了国有企业的民营化,中国国有企业的民营化就是在国际民营化浪潮中进行的(白重恩等,2006)[2]。由于制度性缺陷,中国国有企业总体上效率不高,政策性负担导致大量国有企业出现亏损和倒闭现象(李远勤和张祥建,2008)[3],虽然在政府补贴下陷入困境的企业能够勉强生存,但这些国有企业显然已成为国家的包袱。为了改善这一状况,中央政府在20世纪90年代中期宣布对除大型国有企业以外的其它国有企业实行民营化(即“抓大放小”政策),不断推进民营化的改造(胡一帆等,2006)[4],到目前为止已经有超过50%的国有企业进行了改制。

那么国有企业民营化是否给企业带来了期望的积极影响呢?伴随着民营化的进行,这也就很自然地成为各国学者研究的重要课题。到目前为止已有大量文献对各国国有企业民营化的绩效进行了研究,包括发达国家(D’Souza等,2005[5])、发展中国家(Galal等,1994[6];

Gupta,2005[7])以及转型国家(Frydman等,1999[8];Claessens等,2000[9])。同时也有很多学者对中国国有企业民营化前后的绩效进行研究,魏刚(1999)[10]使用中国上市公司数据进行了研究,发现中国国有企业民营化后整体经营绩效指标呈现下降或递减趋势;Sun和Tong(2003)[11]使用1994—1998年634家通过私有化发行实施民营化的国有企业进行研究,发现私有化发行能够有效提升国有企业的盈利能力、实际销售和劳动生产率,但并没有提高企业的销售利润率;宋立刚和姚洋(2005)[12]对1995—2001年683家中国国有企业进行调查,发现改制可以显著地提高企业的利润率,但对于单位成本和劳动生产率的影响较弱或者不显著;白重恩等(2006)[2]通过对1998—2003年全部国有企业和规模以上非国有企业的数据进行分析,研究中国国有企业改制的效果,发现改制后企业的经济效益显著提高,主要来自于代理成本的降低,表现为管理费用下降;胡一帆等(2006)[4]根据世界银行对中国五城市、覆盖六个行业的近300家国有企业1996—2001年间的调查数据研究中国国有企业民营化是否有效,发现中国的民营化是富有成效的,尤其是提高了销售收入,降低了企业成本,并最终导致企业盈利能力和生产率大幅度提高;Bai 等(2009)[13]基于中国国有企业面板数据对国有企业的民营化进行研究,发现国有企业尽管对企业就业的影响不大,但是可以增加企业的销售额和劳动力生产率,并且这一影响是长期持续存在的。综上可以看出,对中国国有企业民营化的绩效研究得出的结论并不完全一致,产生这样结果的原因可能是使用数据和方法的不同造成的,因此有必要采用更科学可靠的方法进行研究。

与此同时,很多的实证文献也表明企业的规模、生产率是企业出口决定的重要因素(Bernard和Jensen,2004[14];Greenaway和Kneller, 2004[15]),规模大的企业可以实现企业内部的垂直整合和规模经济(Papadogonas和Voulgaris, 2005)[16],并且有能力进行大规模的研发投入,从而提高企业生产率,而高生产率可以帮助企业支付进入海外出口市场的固定成本,面对海外对手的竞争力(Melitz, 2003)[17];企业的金融状况也是影响企业出口决定的重要影响因素(Muuls,2008[18];Feenstra等,2011[19])。其之所以能够影响企业出口决定是因为企业进入到出口市场需要初始投资、建立销售渠道、修改产品适应国外需求等(Das等,2007)[20],并且大部分的进入成本需要企业提前支付,因此只有具备充分流动性、金融健康的企业才有能力偿付这一成本(Manova,2008)[21]。Du和Girma (2007)[22]使用中国的企业数据进行研究,发现更具生产率、规模大、容易获得银行贷款的中国企业进行出口活动的可能性更大,顺利进入信贷市场可以鼓励企业进行出口;Belloneet等(2010)[23]使用法国企业数据对金融约束与企业出口行为进行研究,发现企业获得外部资金支持越容易,企业进行出口的可能性就越大。

综合以上文献简述,我们提出这样的疑问:若国有企业民营化确实能够提高企业的盈利状况,改善企业生产率,那么国有企业在民营化后是否会提高企业出口的可能性呢?另外,虽然民营化可能会提升企业的金融健康状况,但是民营化进程可能还会加强企业面临的信贷限制。民营化后的企业属于私营企业,在中国依靠自我积累、自我筹资发展起来的私营企业仍面临很大的歧视,获得贷款相对较难。若国有企业民营化后面临更高的融资约束,这是否会降低企业出口可能性呢?

为了回答这些问题,采用2001—2007年中国工业企业微观数据库进行检验,其样本量大,适合本文研究,估计结果将更有说服力;同时之前大多数对国有企业民营化改革绩效研究的文献主要采用绩效指标对比的方法,此方法存在的问题在于企业民营化与其它影响企业的因素是很难区分的,即使企业特征变量发生变化,也很难断定这是由企业民营化造成的。还是其它因素造成的,为了克服这一问题,本文采用基于倍差法的Kernel倾向性得分匹配方法探究民营化对企业特征变量的影响。通过比较配对后处理组与控制组企业特征变量的变化,可以客观地评价民营化对企业规模,生产率以及金融状况等的实际影响。其次,采用Probit方法,重新对影响企业出口决定的因素进行研究,考察企业的生产率、规模、企业流动性以及企业长期债务比率等对企业出口决定的影响。最后结合两部分的估计结果,确定了民营化影响企业出口的渠道,并对每个渠道影响的大小进行了衡量。

二、模型构建

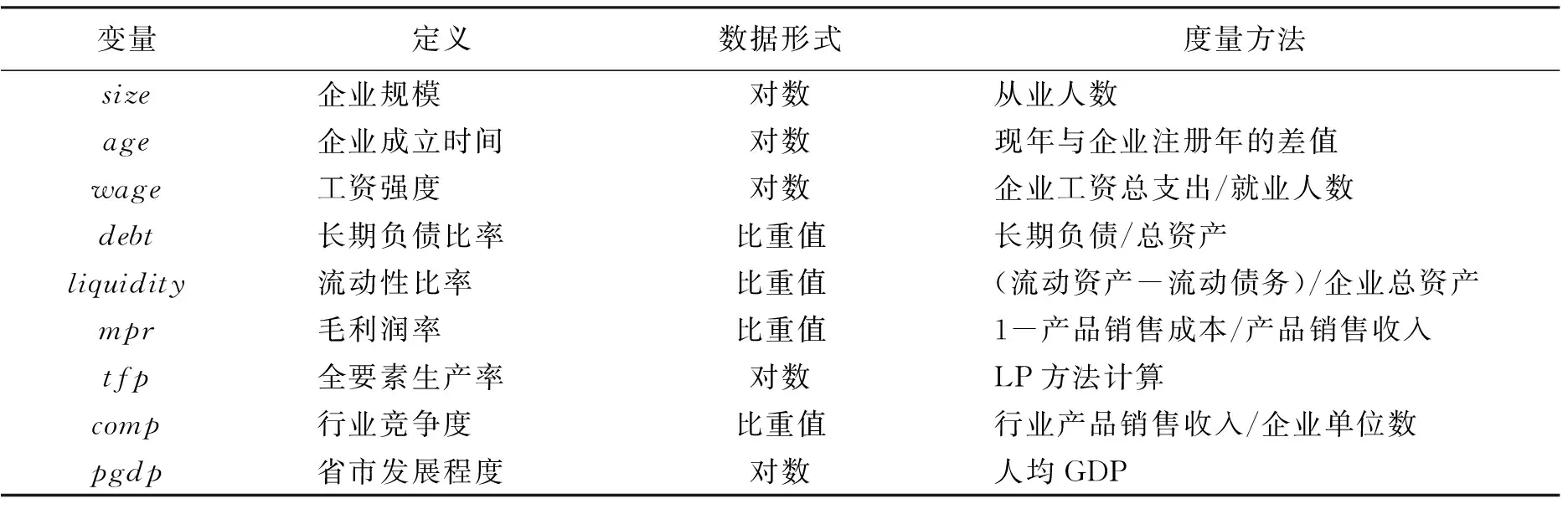

国有企业民营化进程应该是企业的自我选择过程,并不是随机选取的,因此在估计国有企业民营化进程对企业产生的影响时,就会存在内生性问题,为了纠正内生性问题给估计带来的偏差以及避免其它因素的影响,采用Rosenbaum and Rubin (1983)[24]提出的倾向评分配对方法(propensity score matching, PSM),从企业的规模、成立时间、财务状况、毛利润率以及全要素生产率等多类指标对国有企业民营化的自选择效应进行控制,由于国有企业民营化过程还会受到企业外部因素的影响,并且这些因素通常是不可观测的,因此,将采用倍差法来处理宏观因素对企业民营化的影响。综上分析,基于中国工业企业微观数据,采用Heckman、Ichimura和Todd (1998)[25]提出的基于倍差法的倾向评分匹配(DID-PSM)估计方法进行经验分析,使用DID-PSM估计的优势是它可以消除对结果变量不随时间变化的影响因素的影响。相比于没有使用DID的倾向评分匹配估计,使用DID的倾向评分匹配估计更加准确(Smith和Todd,2005[26])。

为了观察国有企业民营化的影响,处理组企业为在t年进行民营化的国有企业,即在t-1年不进行出口活动、国家持有100%股份,并且t、t+1、t+2年国家持有股份均低于50%的企业,控制组企业为在t-1年不进行出口活动、100%完全国有,在t年仍然国有的企业。设国有企业i在t年进行民营化的虚拟变量,等于1表示国有企业在t年进行民营化,属于处理组企业,等于0表示国有企业未进行民营化,属于对照组企业。企业i在t+s(s≥0)年的结果变量(例如:全要素生产率、企业规模、金融变量等)表示为Yi,t+s(Dit),因此在PSM估计中,国有企业民营化对企业产生的影响平均处理效应(ATT)可以定义为

ATT=E(Yi,t+s(1)-Yi,t+s(0)|Dit=1,Xi,t-1)

(1)

这里定义为匹配变量,处理组和控制组企业i在t-1年的共同影响因素,是民营化的国有企业和没有进行民营化的国有企业之间的差异。

为了能够有效地识别ATT,PSM方法还需要两个很强的假设,条件独立性条件和共同支持条件(Rosenbaum和Rubin,1983)[24],条件独立性条件为

Y(1),Y(0)CD|X

(2)

这意味着给定可观察的共同影响因素,潜在的结果独立于国有企业的民营化进程。共同支持条件为

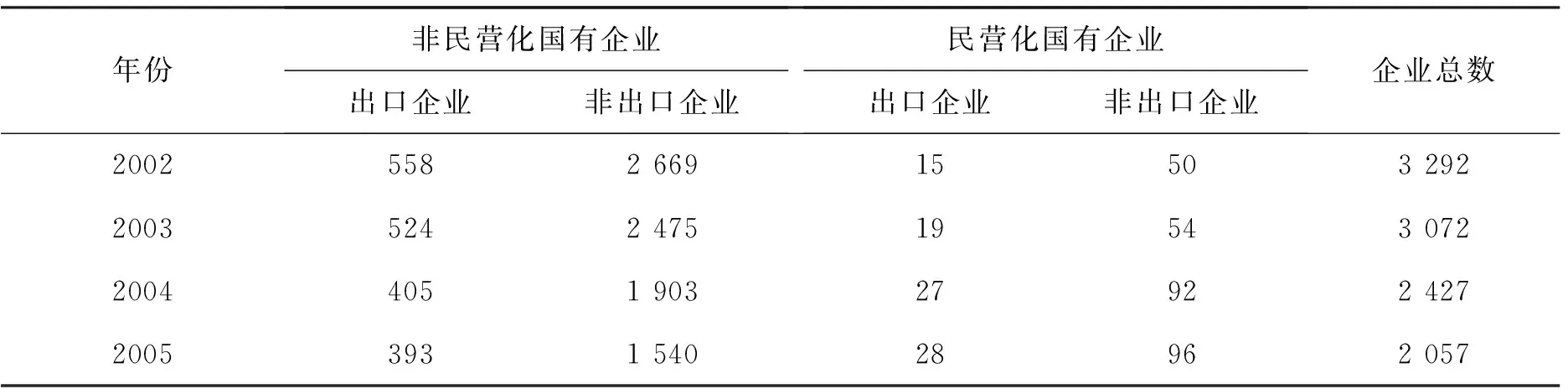

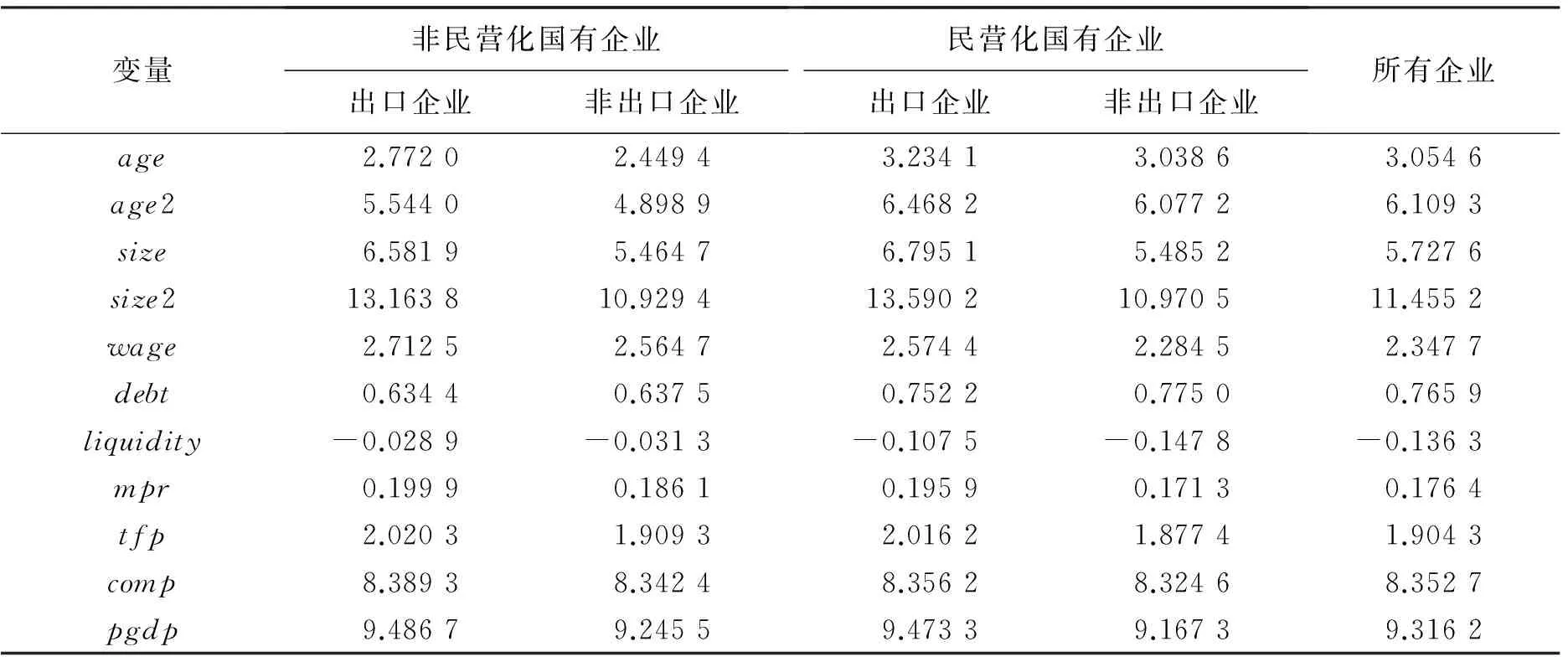

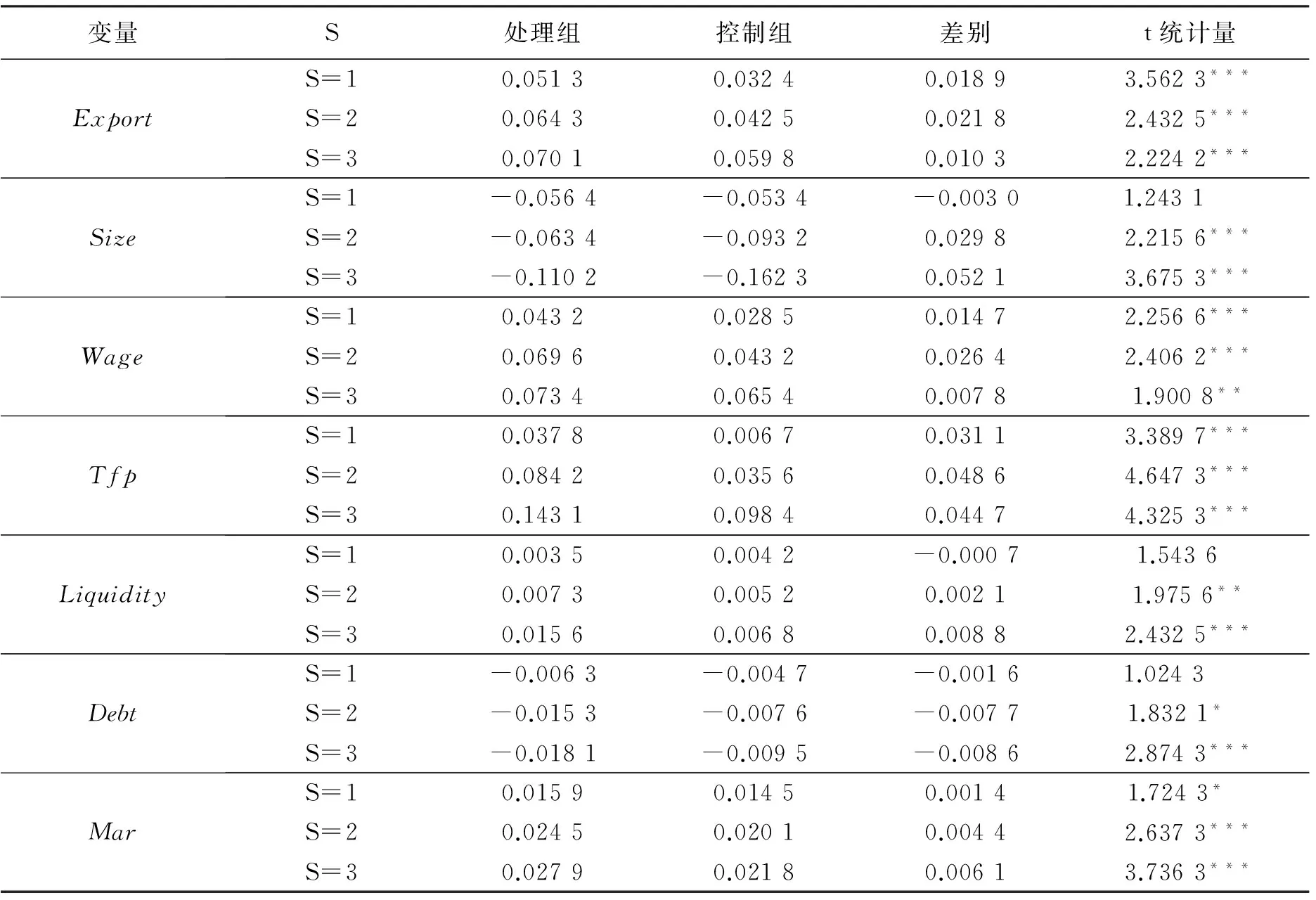

0 (3) 其保证每个处理组企业都能通过倾向评分找到与其配对的控制组企业(邵敏和包群,2011)[27],在满足以上两个条件后等式(1)的ATT可以改写为下式 ATT=E(Yi,t+s(1)|Dit=1,P(Xi,t-1))-E(Yi,t+s(0)|Dit=p,P(Xi,t-1) (4) 每一个进行民营化的国有企业都和一个具有相同倾向性得分的未进行民营化的国有企业匹配,等式(4)右边第一项是对民营化国有企业估计的实际平均结果,第二项为民营化国有企业的期望结果,由匹配的未进行民营化的国有企业的估计得到。 为了控制民营化之外的其它外部因素对企业的影响,本文进一步引入DID-PSM估计因子,其表达式定义为 Σj∈I0W(P(Xi,t-1,P(Xj,t-1))ΔYi,t+s(0)) (5) 这里(ΔYi,t+s=Yi,t+s-Yi,t-1)表示民营化前后企业变量变动的情况,I1和I0分别代表处理组和控制组,N是处理组观察值的数量。W为当用企业j的Yj,t+s(0)作为企业i的Yi,t+s(0)的替代时,对企业j的Yj,t+s(0)所施加的权重,该权重取决于P(Xi,t-1与P(Xj,t-1)之间差异的大小。 为了获得国有企业进行民营化的DID-PSM估计因子,首先使用probit方法对模型进行估计,模型中匹配变量的使用参考(邵敏和包群,2011)[27],各个变量的定义及度量方法由表1给出。所有其它观察不到的因素都包含在残差项中,它可以分解为四部分:行业固定效应,采用两位数行业虚拟变量,用以控制各个行业之间的差异;由于民营化在各省市之间差别很大,采用省份的虚拟变量来表示地区固定效应以控制地区之间经济和社会的差异;时间固定效应,用年度虚拟变量来控制民营化的时间变化以及总体宏观条件的变化(宋立刚、姚洋2005)[12];以及随机误差项。其中,企业所在的2分位行业的产品销售收入和企业单位个数数据来源于《中国工业经济统计年鉴》,企业所在省市的人均GDP数据来源于《中国统计年鉴》。 表1 匹配变量的定义及度量 基于Probit估计的倾向性得分,参考Girmaand Gorg(2007)[28],采用Kernel配对函数对式(5)进行估计,并通过自举获得因果效应估计的标准差(Heckman et al.,1997)。Kernel配对因果效应估计中函数W的表达式为 W(P(Xi,t-1),P(Xj,t-1))= (6) 其中,h为带宽参数。按照Arnold and Javorcik (2005)[29],将同一年的处理组观察值与控制组观察值进行匹配,这是因为Heckman, Ichimura and Todd (1997)[30]在研究工作训练项目的影响时发现,当项目参与者和非参与者来自同一地方劳动力市场时,匹配估计会更有效,因此,他们提出在匹配估计中应该避免地理上的错误匹配。对于研究,国有企业的民营化进程贯穿于整个样本阶段,时间相比于地理更加重要,因此本文按照同一年份进行匹配。 本文的企业数据来自2001—2007年“中国工业企业数据库”(Chinese Industrial Enterprises Database)*一些英文文章将该数据库名称翻译为“China Annual Survey of Industrial Firms”或“China Annual Survey of Manufacturing Firms”。,虽然民营化进程开始于20世纪90年代,但在本文使用的样本所在期间内民营化一直在持续,数据根据中国官方的国民经济行业分类(GB)进行行业划分,其样本范围为全部国有工业企业以及规模以上非国有工业企业,为研究国有企业民营化提供了很好的样本。尽管工业企业数据库包含了100多个指标,但是有相当多的指标存在异常值。异常值的存在使得很多观测值无效,因此在进行计量回归前必须予以剔除。本文采用被很多的研究者所借鉴的Cai and Liu(2009)[31]所使用的剔除方式,对样本进行处理。 国有股份的比率定义为国有资本在总资本中的份额,在估计中,本文主要观察完全国有的企业(企业具有100%国有股份),定义民营化为企业在t-1年为100%国有份额的国有企业,在t年进行民营化,国有份额小于50%,同时在t+1、t+2年国有份额仍小于50%的企业。民营化企业的定义要求对国有企业民营化后的后两年的股份情况继续考察,因此本文主要考察2002—2005年期间进行民营化的国有企业的情况。表2给出了民营化与非民营化国有企业出口状态以及企业的数量统计,由于民营化的进行,总体上看国有企业的数量呈现逐年下降的趋势,而民营化企业中出口企业的数量在逐年增加。 表3给出了民营化国有企业和非民营化国有企业匹配变量的均值统计情况,通过对比可以发现,民营化后国有企业的指标与未进行民营化的国有企业的指标之间有很大的差别,具体地,进行民营化的国有企业的全要素生产率、企业工资、毛利率、流动性分别为2.02、2.71、0.20、-0.03,都高于其它类型的企业,而债务水平为0.63,为所有企业里最低,而以企业就业人员总数衡量的企业规模,相比于非民营化国有企业,该指标是降低的。虽然综合来看企业民营化后的各项指标要优于没有进行民营化的国有企业,但并不能确定民营化企业的良好表现是否是由民营化产生的,具体的结果还需要采用基于DID的Kernel倾向得分匹配估计方法来检验。 表2 主要变量的描述性统计量 注:所有企业包括民营化的国有企业和未进行民营化的国有企业。 表3 民营化国企与非民营化国企基于匹配变量的对比情况 注:所有企业包括民营化的国有企业和未进行民营化的国有企业。 表4 匹配平衡检验结果 为了避免简单的OLS估计会产生同时性偏差和样本选择偏差,采用Levinsohn和Petrin(2003)[32]的方法计算全要素生产率(TFP),使用企业总增加值衡量产出,企业总就业人数衡量劳动力投入,总固定资本来衡量生产中资本投入,中间投入成本来衡量中间投入,所有的数值使用2001年的消费者价格指数进行平减,假设生产函数为柯布道格拉斯形式,为了控制异常值带来的有偏估计,采用国际出口与生产率研究集团(2008)所采用的研究方法,在进行实证检验之前将所有企业全要素生产率分布排在前1%和后1%的企业进行剔除。 在进行估计之前,首先需要对处理组企业和控制组企业进行匹配,匹配后的处理组和控制组企业应该在进行私有化之前不存在显著的差异,若存在显著差异,则表示匹配变量的选取或者方法的选择不恰当(邵敏、包群2011)[27],因此在给出Kernel倾向评分匹配估计结果之前,需要对Kernel配对进行匹配平衡性检验,为了检验匹配的效果,使用Smith和Todd(2005)[26]的方法,计算配对后处理组企业与对照组企业基于匹配变量的标准偏差进行匹配平衡检验,标准偏差值越小,说明匹配的效果越好,当匹配变量的标准偏差值的绝对值大于20时,可以认为匹配效果不好,Kernel倾向评分匹配估计并非完全可靠(Rosenbaum 和Rubin,1985)[24]。 按照标准匹配变量计算出的标准偏差的结果由表4给出,同时,根据Girma和Gorg(2007)[28]对处理组和控制组的匹配变量的均值进行T检验,进一步判断Kernel倾向评分匹配的效果。与表3的结果相对比,可以发现在进行配对之后,处理组企业和对照组企业在企业规模、就业、金融状况、生产率、人均GDP等方面不存在很大差异,标准偏差的计算结果的绝对值也都小于20,平衡检验的结果证明本文使用的配对方法选择合适。 (一)国有企业民营化结果分析 采用基于倍差法的Kernel倾向评分匹配方法估计民营化对企业影响的结果由表5给出,为了检验国有企业转型对企业特征变量的短期及长期影响,将式(5)中的S分别设定为1、2、3,然后进行估计,估计时采用“共同支持条件”,并通过自举选择获得估计的标准差。 如表5所示,民营化对企业出口的影响显著为正,说明未进行出口活动的国有企业在民营化后进行出口的可能性得到提高。具体的,在民营化的当年,1.89%的未进行出口的国有企业开始进行出口,而在第二年达到最大值为2.18%,第三年有所降低为1.03%,对于为什么民营化会增加企业出口的可能性将在下一部分给出具体解释。 通过对国有企业实施民营化,使企业更加有效率地使用员工、资本和技术资源是政府实施民营化的重要目标之一。本文使用生产率作为衡量企业运营效率的重要指标(李远勤和张祥建,2008)[3],从结果中可以看出民营化对企业生产率的影响为正的并且在1%显著性下显著,民营化的当年企业TFP可以提高3.11%,在随后的两年,这一数值分别为4.86%和4.47%,这和许多文章的结果一致,Wei和Varela(2003)[33]研究中国1990—1997年进行民营化发行的208家企业,发现民营化后企业生产率得到明显提高。民营化之所以可以改善企业生产率是因为国有企业通常承担大量的政策性职责(例如:维持就业,社会稳定等),利润最大化并不是国有企业追求的主要目标,而进行民营化后,政府补贴减少,企业为了生存、适应市场竞争,企业将更大程度地追求利润最大化,而提升企业利润的一条重要途径就是提高企业的生产率。 由于国有企业通常担负着社会就业的任务,存在严重的冗员问题,因此一些经济学家认为,在国有企业民营化的过程中,就业规模的大幅度缩减是不可避免的。其它发展中国家(例如:20世纪80年代墨西哥国有企业在私有化后职工人数平均下降了35%)的经历也为这种说法提供了经验支持,然而,中国的情况却有所不同,相比于未进行民营化的国有企业,民营化当年企业的就业有所下降,但并不显著,胡一帆等(2006)[4]的研究也发现民营化后对就业人数的影响并不具有统计显著性。员工的平均工资在民营化后也得到了持续的提高,在第二年达到最大值为2.64%,这一结果主要是伴随着企业生产效率的提高,说明民营化改革改善了企业员工的福利状况。 流动性资产可以增加企业在短期筹划资金的能力,当企业需要额外的资金投入到不确定性生产活动中时,具有高流动性的企业可以将流动性资产转化为企业当前急需的资金,因此流动性对于企业具有重要作用,但是国有企业通常面临软预算约束,在政府政策的支持下企业很容易进入到信贷市场,帮助国有企业逃避市场生存法则的检验,因此国有企业经理对于企业内部流动性的关注并不高,但是在国有企业民营化后,企业的流动性会重新被企业所重视,本文结果表明虽然民营化给企业流动性带来的改善并不高,但是仍然有一定程度的提高,在改制后的第三年可以达到0.88%。 民营化降低了企业的长期债务比率。低的长期债务可能意味着国有企业民营化后面临信贷约束,享受不到政府给予国有企业的信贷优惠,企业很难从金融市场借到贷款;也可能意味着国有企业民营化改善了企业的金融状况,企业特意降低了自身的长期债务水平,从结果中可以看到长期债务的负影响在企业民营化的当年并不显著,若进行民营化的企业面临信贷约束,企业从而不得不减少债务数量,那么在民营化当年这一效果就会立即出现,因此后一种解释更有可能性。因此,民营化的国有企业是特意降低企业的长期债务,使企业的金融状况更加健康。 民营化后的企业获得了更高的盈利能力,这一点很容易理解,在进行民营化之前,国有企业的委托代理关系的多重性以及经营目标的多元性、模糊性,加之其内外部控制机制的退化和直接监督机制的缺乏,进而导致企业经营不佳,民营化后能够有效地改善公司治理结构和经济激励,提高企业收益,并且国有企业的高管人员通常由政府任命,他们往往善于处理与政治家的关系,但是缺乏从事市场活动的经验和知识,对于市场需求的反应相对迟钝,民营化后的企业通常会更换管理层,雇佣那些通晓市场规则、善于经营和捕捉市场机会的经理人,这一结果和白重恩等(2006)[2]的研究结论基本一致。 在时间趋势上,民营化对企业规模、流动性以及长期债务比率的影响在改制的第二年才开始显现,这个结果与宋立刚和姚洋(2005)[12]的发现一致,而对其它变量的影响在改制的当年就开始显现。同时,本文的研究结果也表明,企业的改善在改制当年幅度较小,而在后续年度呈上升趋势,其中企业长期债务比率在改制当年下降的幅度相对较小,而在后续年度呈继续下降趋势,企业进行债务重组的效果得以显现。员工收入在持续上升两年之后,在第三年提高的幅度有所减缓。 表5 民营化对企业的影响估计结果 注: * ,** ,*** 分别代表10%,5%和1%的显著性水平。 (二)民营化对企业出口影响的分析 为了考察民营化通过哪些渠道影响企业出口决定,首先考察企业出口的决定性因素,若民营化可以影响的因素正是影响企业出口决定的因素,那么就可以知道民营化是通过这些渠道来影响企业的出口决定。Du和Girma(2007)[22]指出当企业生产率高、规模大、面临低信贷约束时更容易进入出口市场,因为公司需要高的生产率来弥补进入国际市场后出口活动带来的沉没成本,并在国际市场上面对具有更高竞争力的对手(Melitz, 2003)[17]。另外,在协调成本超过利润之前,规模大的工厂是具有优势的,Power(1998)[34]的研究指出企业规模和出口成倒U型的关系,因此估计方程中引入了企业规模的二次项。而信贷约束对于企业出口之所以重要就在于企业进行出口活动需要支付高额的进入成本:如获取国际市场信息、建立销售网络等(Das等,2007)[20],并且大部分的进入成本需要企业提前支付,而只有具备充分流动性的企业才有能力偿付这一成本(Manova, 2008)[21]。因此在决定企业出口决定的估计方程中引入企业长期债务比率和流动性来考察企业金融状况对企业出口决定的影响。 另外,引入其它控制变量:工资强度和研发强度。企业员工的质量将会影响企业的出口行为,一般而言,受教育程度越高的工人获得的工资会越高,用工资强度间接地反映劳动力的质量水平。研发强度用企业的研发投入与企业销售产值的比值表示,内生增长理论强调创新决定企业的技术竞争力,从而影响一个企业的出口行为,因为技术开发可以使企业生产出更加高质量、低成本的产品,从而提升其产品在出口市场中的竞争力,技术活动投入越高,出口强度就会越高。 为了验证企业出口的决定因素,使用Probit模型进行检验,实证方程如下 其中,为了控制内生性,除了企业的成立时间,所有其它的解释变量都滞后一期。表6给出了Probit模型的回归结果,由TFP衡量的生产率和用企业员工数衡量的企业规模对出口具有正向的显著作用,并且企业规模与企业的出口决定成倒U型关系,长期债务比率对企业出口具有正向的显著影响,表明能够增加长期债务的企业更有可能从事出口活动,企业的流动性资产可以增加企业在短期筹划资金的能力,当企业需要额外的资金投入到生产活动中时,具有高流动性的企业可以将流动性资产转化为企业当前急需的资金,同时高流动性意味着企业更加健康,金融机构也愿意将资金贷给流动性更高的企业,这也可以增加企业出口的可能性。而企业的工资强度和研发强度的符号也显著为正,结果和之前的预期基本一致。 Probit模型估计结果与之前使用基于倍差法的Kernel倾向评分匹配估计结果相结合,可以得到一些有意义的结论,辨别出民营化影响企业出口的渠道及大小。首先,表5中民营化后TFP平均可以提高4.15%,而表6中第二列中TFP的估计系数为0.297 5,因此可以说民营化通过生产率的改善对企业出口决定的影响为0.012 4(=0.0415*0.2975),按照此种方式,可以计算出民营化通过影响企业规模提高企业进行出口的可能性为0.004 9,民营化通过提高企业的流动性给企业出口决定带来的影响为0.000 3,长期债务对企业出口决定的影响为正,但是民营化后企业为了保持金融健康,主动降低自身的债务规模,因此其对出口的影响为负,大小为-0.000 4。对各个渠道影响大小进行研究可以发现,民营化促进企业出口主要还是靠提升企业的生产率,而其它方面民营化带来的影响并不大,因此,可能还存在其它原因来解释民营化企业出口可能性的提高。 例如,心里因素在企业民营化中可能扮演着重要的作用。当国有企业进行民营化后,企业对待利润和风险的态度上都会改变,企业不再有政府保护,为了生存企业必然要扩展自己的业务,其中的一种方法就是开拓国外市场,进行出口活动,由于数据中没有企业对风险偏好的指标,因此无法对此进行验证。 使用2001—2007年中国工业企业微观数据库中规模以上的国有企业,运用基于倍差法的Kernal倾向评分匹配估计方法检验中国国有企业民营化所产生的效果,并进一步探索民营化是否增加了企业出口的可能性,以及通过什么渠道产生了什么样的影响。最终结果发现: 首先,国有企业民营化后的经济效益整体较好,增加了企业出口的可能性,给企业带来了积极的影响。企业的生产率得到了显著的提高,以企业就业人数衡量的企业规模并没有大幅度缩减,在民营化的后续两年反而由于企业市场份额和商业机会的增加而有所提高;而与此同时,企业的人均工资得到一定的改善,这可能主要是由企业的生产率提高带来的;另外,还发现企业的毛利润率也有所上升,但上升的幅度不大;以流动性和长期债务比率衡量的企业金融状况也得到了一定程度的改善,但是效果并不是在改制的当年就起作用,而是在改制后第二年开始显现效果,并且随时间推移效果逐渐加强。 其次,企业规模跟企业出口决定成倒U型关系,劳动力质量、研发强度以及企业的生产率对企业出口决定都具有显著的正向作用,企业的流动性和长期债务比率越高也愈加能够提高企业的出口可能性。为此,国内企业在发展过程中,应该注重劳动力培训和研发投入,保证金融健康,避免一味地扩大企业规模,这样国内企业就能够在发展好国内市场的基础上,增加拓展和布局海外市场的可能性。 表6 出口决定因素的实证检验结果 注:括号内为回归系数的t统计量值;* ,** ,*** 分别代表10%,5%和1%显著性水平。 最后,民营化提高企业出口的可能性主要是通过改善企业生产率实现的。国有企业民营化后,获得贷款难度增加,为保证金融健康,主动降低了企业的长期债务比率,这对企业的出口决定会带来一些负效应,为此在国有企业民营化后,国家应注重对企业的融资支持,确保其不因为信贷问题致使发展受限;企业规模、企业流动性等其它渠道也可以正向促进企业的出口决定,但是从数量上看这些渠道的影响并不大;因此民营化对出口决定的正向影响可能还受其它没有研究的因素的影响,例如,民营化后企业不再有政府保护,为了生存企业对利润和风险的态度将会发生改变等,但由于数据的限制并没有对此进行探讨和研究,这将是作者今后要研究的课题和探索的方向。 [1]Megginson W, Netter J. From State to Market:a Survey of Empirical Studies on Privatization[J].Journal of Economic Literature,2001,39(2):321-389. [2]白重恩,路江涌,陶志刚. 国有企业改制效果的实证研究[J].经济研究, 2006,(8):4-13. [3]李远勤,张祥建.中国国有企业民营化前后的绩效比较分析[J].南开经济研究,2008:97-141. [4]胡一帆,宋敏,张俊喜.中国国有企业民营化绩效研究[J].经济研究,2006,(7):49-60. [5]D’Souza J, Megginson W L, Nash R. Effect of Institutional and Firm-Specific Characteristics on Post-privatization Performance: Evidence From Developed Countries[J].Journal of Corporate Finance, 2005,11(5):747-766. [6]Galal A L, Tandon P, Volgelsang I. Welfare Consequences of Sellng Public Enterprises[M]. New York: Oxford Univesity Press, 1994. [7]Gupta N. Partial Privatization and Firm Performance[J]. Journal of Finance,2005,60(2):987-1015. [8]Frydman R, Gray C, Hessel M, et al. When Does Privatization Work? The Impact of Private Ownership on Corporate Performance in Transition Economies[J]. Quarterly Journal of Economics,1999,114(4):1153-1191. [9]Claessens S, Djankov S, Lang L H P.The Separation of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics,2000,58(2):81-112. [10]魏刚.上市公司主营业务利润的实证分析[J].中国工业经济,1999,(7).64-68. [11]Sun Q, Tong W H S. China Share Issue Privatization:the Extent of its Success[J]. Journal of Financial Economics,2003,70(2):183-222. [12]宋立刚,姚洋.改制对企业绩效的影响[J].中国社会科学,2005,(2):17-31. [13]Bai C E, David L, Zhigang T, et al. Amultitask Theory of State Enterprise Reform[ J].Journal of Comparative Economics, 2000, 28(4): 716- 738. [14]Bernard A B, Jensen J B. Why Some Firms Export[J]. Review of Economics and Statistics.2004,86(2):61-69. [15]Greenaway D, Guariglia A, Kneller R. Financial Factors and Exporting Decisions[J].Journal of International Economics. 2007,73(2):377-95. [16]Papadogonas G. Theodore and FotiniVoulgaris, Labor Productivity Growth in Greek Manufacturing Firms[J]. Operational Research,2005,5(3): 459-472. [17]Melitz M J. The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity [J]. Econometrica,2003,71(6):1695-1725. [18]Muuls M. Exporters and Credit Constraints: A Firm-level Approach[J]. Belgium: National Bank of Belgium Working Paper,2008. [19]Feenstra R C, Li Z, Yu M.. Exports and Credit Constraints under Incomplete Information:Theory and Evidence from China[J]. NBER Working Paper, 2011. [20]Das S, Roberts M, Jand T J R. Market Entry Costs,Producer Heterogeneityand Export dynamics[J]. Econometrica 2001, 75(3):837-873. [21]Manova K. Credit Constraints,HeterogeneousFirms,and International Trade[J]. New York: NBER Working Papers 2008. [22]Du J, Girma S. Finance and Firm Export in China[J]. Kyklos.2007,60(1):37-54. [23]Bellone F. Financial Constraints and Firm Export Behaviour[J].World Economy,2010,33(33):343-373. [24]Rosenbaum P R, Rubin D B. The Central Role of the Propensity Score in Observational Studies for Causal Effects[J]. Biometrika, 1983, 70(1):41-55. [25]Heckman J J, Ichimura H, Todd P. Matching as an Econometric Evaluation Estimator[J]. Review of Economic Studies, 1998,65(2):261-294. [26]Smith J A, Todd P. Does Matching Overcome Lalonde’s critique of Nonexperimental Estimators?[J]. Journal of Econometrics.2005,125:305-53. [27]邵敏,包群.出口企业转型对中国劳动力就业与工资的影响[J].世界经济,2011(6):48-70. [28]Girma S. Evaluating the Foreign Ownership Wage Premium Using a Difference-in-Difference Matching Approach[J]. Journal of International Economics, 2007,72(1):97-112. [29]Arnold J M, JavorcikB S. Gifted Kids or Pushy Parents? Foreign Acquisitions and Plant Performance in Indonesia[R]. Washington: World Bank Policy Research Working Paper, 2005. [30]Heckman J J, Ichimura H, Todd P. Matching as an Econometric Evaluation Estimator:Evidence from Evaluating a Job Training Programme[J].Review of Economic Studies.1997,64(64):605-54. [31]Cai H B, Liu Q. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms[J]. Economic Journal,2009,119(537):764-795. [32]Levinsohn J, Petrin A. Estimating Production Functions Using Inputs to Control Unobservables[J]. Review of Economic Studies, 2000,70(2):317-341. [33]Wei Z, Varela O. State Equity Ownership and Firm Market Performance:Evidence From China’s Newly Privatized Firms[J]. Global Finance Journal,2003,14(1):65-82. [34]Power L. The Missing Link: Technology, Investment, and Productivity[J].Review of Economics and Statistics, 1998,80(2):300-313. 责任编辑应育松 Impact of SOE Privatization on Enterprise Export The Based on Difference in Difference Propensity Score Matching Method LUO Qiong1, LIU Zhi-cheng2, CAO Xiao-heng3 (1. Economic Development Strategy Research Institute, Party School of CPC Tianjin Municipal Committee, Tianjin 300191, China; 2. Strategy Desect1ment of Tianjin Bohai Commodity Exchange, Tianjin 300010, China; 3.Taiwan Research Institute, School of Economics,Nankai University, Tianjin 300071, China) This paper uses Chinese industrial enterprises database over the period 2001—2007 and difference in difference propensity score matching method to study the restructure of state-owned enterprises. Our research finds that: firstly, the privatization of state-owned enterprise can raise the possibility of enterprises to export and improve the production condition. And most of the improvements are smaller in restructuring year, with rising trend in the following years. The impact on enterprise scale, liquidity and long-term debt ratio appears in the second year. Secondly, we find that larger scale, higher productivity, liquidity and long-term debt ratio can enhance the possibility to export. Finally, privatization can promote the enterprise to export mainly through increasing productivity. The other channels can create positive effect as well, but the quantity is not obvious. state-owned enterprise; privatization; export; productivity 1005-1007(2016)08-0067-12 2016-05-20 国家社科基金重点项目(13AGJ007);国家社科基金重大招标项目(13&ZD053)。 罗琼,男,中共天津市委党校经济发展战略研究所讲师,经济学博士,主要从事区域经济、国企改革研究;刘志成,男,天津渤海商品交易所战略部,南开大学经济学博士,主要从事国际贸易理论、企业异质性研究;曹小衡,男,南开大学经济学院教授,博士生导师,主要从事东亚经济与台湾经济研究。 F276.1 A

三、数据来源及描述性统计

四、模型估计结果与分析

五、结论与政策含义