交叉上市、机构投资者异质性与费用粘性

2016-08-13侯晓红魏文静

侯晓红 魏文静

(中国矿业大学管理学院,江苏徐州221116)

交叉上市、机构投资者异质性与费用粘性

侯晓红魏文静

(中国矿业大学管理学院,江苏徐州221116)

机构投资者作为内部股东与外部中小投资者之间的第三方力量在公司治理中扮演着重要角色。本文以2007—2014年沪深A股上市公司为研究对象,考察了机构投资者对公司费用粘性的影响。研究表明,机构投资者持股对公司费用粘性具有显著的增强作用,而在交叉上市的公司中,由于受到严格的外部监管环境的约束,机构投资者对费用粘性的增强作用消失。进一步研究发现,机构投资者对费用粘性的增强作用是由境内机构投资者和交易型机构投资者产生的,而境外机构投资者和稳定型机构投资者对费用粘性的影响不显著。以上结论说明,机构投资者参与公司治理的效应受外部监管环境和其自身特征的影响。本文的研究为规范机构投资者行为,发挥机构投资者的治理效应具有重要意义。

机构投资者异质性;费用粘性;交叉上市;合格境外机构投资者

一、引言

所有权与经营权的分离产生了代理问题,在信息不对称和自利动机的驱使下,管理者会采取一系列的机会主义行为,在业务量上升时,增加自身控制的资源或提高个人薪酬,在业务量下降时,则阻止自身控制资源和个人薪酬的下降,使公司费用表现出明显的粘性特征。作为代理成本的重要指示,费用粘性能够反映控制人在公司资源调整中的私利追逐行为[17],而公司治理是抑制管理者自利行为的制度,由此可见,加强公司治理,约束管理者的自利行为,对控制公司的费用粘性十分重要。

相对于个人投资者,机构投资者更有动机和能力参与公司治理[26]。国内外研究表明,机构投资者通过影响董事会决策、参与股东议案和争夺投票代理权等方式参与公司治理[5],在信息披露、高管变更[5]、盈余管理和股利分配等方面发挥了治理效应,抑制了管理者的自利行为。然而,也有研究指出我国机构投资者不仅没有发挥积极的治理效应,还利用自身的资金、信息和人才优势谋取私利,演变成了真正的机构“投机”者[29]Aggarwal等(2011)[2]指出,法律体系、投资者保护环境等外部治理机制对机构投资者行为有重要影响。国内学者研究发现,法律保护水平和市场化程度较高的地区更有助于机构投资者发挥积极的公司治理效应。这些研究均是基于我国同一法律制度环境下展开的。[28]本文通过公司是否在香港交叉上市,将不同的法律制度、产权保护和证券监管机制等外部治理因素的地区差异综合纳入外部监管环境,考察不同的外部监管环境对机构投资者行为的影响。鉴于此,本文试图探究机构投资者是否会影响管理层的生产经营决策,控制企业的费用粘性?交叉上市对机构投资者治理效应的发挥是否有影响?

我国在2002年引入了合格境外机构投资者制度,该制度的实施使得境外机构投资者在我国迅速发展。关于机构投资者异质性的研究指出不同类型的机构投资者参与公司治理的效应不同[5,8],这些研究极少关注境内和境外机构投资者的经济后果差异。另外,由于持股动机不同,稳定型机构投资者与交易型机构投资者在参与公司治理的决策上有本质区别。因此,本文选择按照是否为境外机构投资者和机构投资者的持股动机两个分类标准研究机构投资者异质性对费用粘性的影响。

本文的贡献主要有以下三个方面:(1)将样本按是否在香港交叉上市进行划分,考察了外部监管环境对机构投资者治理效应的影响,突破了以往研究以上市公司所在地区市场化程度为外部监管环境变量的局限,将不同的法律制度、产权保护和证券监管机制等外部治理因素的地区差异综合纳入外部监管环境,更有利于考察外部监管环境对我国机构投资者治理效应的影响。(2)从机构投资者异质性视角出发,将机构投资者分为境内和境外机构投资者,交易型和稳定型机构投资者,考察不同类型机构投资者对公司费用粘性的影响,有利于识别机构投资者异质性产生的公司治理效应差异。(3)本文将机构投资者参与公司治理的范围拓展到了企业的经营决策层面,研究了机构投资者对公司资源调整行为的影响,拓宽了机构投资者参与公司治理的范围。

二、文献回顾与理论分析

(一)文献回顾

自Anderson等(2003)[1]证明费用粘性存在后,大量的研究围绕费用粘性的成因和影响因素两方面展开。Banker和Chen(2006)[3]的研究表明,当工会具有较强的谈判力或者员工受法律保护时,随销售额的下降,企业面临较高的调整成本,难以实现减薪、裁员,使得费用粘性产生。Anderson等(2003)[1]的研究发现,管理者会因自身的乐观预期在销售额下降时依然选择维持原有成本。在考虑到所有者与经营者之间的代理问题后,研究发现管理者的“帝国构建”动机[7]和盈余管理行为[16]也会增强公司的费用粘性。因此,费用粘性的成因被归纳为调整成本、管理者乐观预期和代理问题三个方面。

关于费用粘性影响因素的研究发现,企业的费用粘性除了受资本密集度与劳动力密集度[1]、产能利用率[4]、资产负债率[6]、外部市场环境[20,24]等因素的影响外,管理者行为是影响企业费用粘性的一个重要因素。考虑到完善的治理机制可以约束管理者行为,对企业的生产经营决策,进而对企业的成本调整产生影响,已有一些学者从董事会特征、股权结构、内部控制等方面研究了公司内部治理对费用粘性的影响,梁上坤等(2015)[21]发现国际四大审计对费用粘性存在明显的抑制作用,将费用粘性的影响因素拓展至公司外部治理机制。近几年我国大力促进机构投资者的发展,希望机构投资者能在公司治理方面发挥作用。然而,现有文献中关于我国机构投资者是否发挥了积极的公司治理作用的研究仍存在分歧。本文从外部监管环境差异和机构投资者异质性视角,研究机构投资者持股对公司费用粘性的影响,为进一步规范机构投资者行为,发挥机构投资者的治理效应具有重要意义。

(二)理论分析

1.机构投资者持股与费用粘性

Pound(1988)[13]针对机构投资者的治理作用提出了三种假说:有效监督假说、利益冲突假说和战略联盟假说。有效监督假说认为机构投资者有动机和能力监督管理者,能改善公司治理。已有文献指出,机构投资者作为影响管理者行为的重要外部力量,能够减少上市公司的盈余管理行为,提高会计信息质量,缓解公司的代理问题。

利益冲突假说和战略联盟假说则认为,机构投资者易与管理者产生业务关系和合作优势,出于自身利益考虑,或者迫于管理层施加的压力而选择与现任管理者合作或结成战略联盟,谋求共同利益,因而不利于公司治理的改善[15]。基于我国机构投资者的发展现状,本文更倾向于利益冲突假说和战略联盟假说。这是因为:(1)我国机构投资者的投资动机多是追求股票买卖价差,并不关心公司的长期发展,当公司出现问题时往往“用脚投票”[27]。牛建波等(2013)[25]的研究结果表明短视的交易型机构投资者利用内幕消息操作市场获取盈利,降低了自愿性信息披露质量,对公司治理产生了不利影响。(2)我国资本市场的不成熟、不规范和外部监管环境的薄弱加剧了机构投资者的投机倾向。姚颐等(2007)[29]指出机构投资者是兼具投机性与投资性的市场主体,“逐利原则”是其根本目标,如果没有严格的外部环境来引导和约束机构投资者的行为,上市公司与机构投资者之间的“合谋”行为会更加严重。(3)机构投资者与管理者之间容易产生业务关系和合作优势,选择与现任管理者合作,谋求共同利益更易实现。潘越等(2011)[26]的研究表明,在高管更替事件上,机构投资者持股比例越高,公司高管因绩差被撤职的可能性越小,而且即使高管被更换后,公司也更倾向于从内部聘任继任者,进一步支持了机构投资者与管理者“合谋”而损害了公司治理的观点。根据上述分析,若机构投资者在公司治理中扮演着与管理者“合谋”的角色,则随其持股比例的增加,不仅不能减少管理者的机会主义行为,相反会为管理者的机会主义行为提供便利。据此,本文提出研究假设1。

H1随着机构投资者持股的增加,公司的费用粘性增强。

2.交叉上市、机构投资者持股与费用粘性

公司在境外上市是20世纪80年代以来非常普遍的金融现象。在经济全球化和市场一体化不断推进的大背景下,国际资本市场日趋融合,为了充分利用国际、国内两个市场,促进资本的跨境流动,我国鼓励一部分符合条件的公司在内地交易所以外的证券市场发行股票实现交叉上市。香港作为国际资本市场及中国特别行政区的特殊地位,使得在中国交叉上市的公司中多以同时在A股和H股市场上市为主[18]。与内地资本市场相比,香港资本市场能提供更好的投资者保护,法律制度环境、市场环境以及信息环境都更加完善,有利于降低代理成本[17]。这是因为:(1)香港采用普通法系,而内地则采用大陆法系。普通法系的主体框架是财产法、契约法与侵权行为法,更强调私人产权的保护与契约的执行[19],且与大陆法系国家相比,普通法系国家有更成熟的资本市场和更好的投资者保护环境。(2)内地公司受到较大程度的政府干预,面临较高的代理成本,而香港公司受到的政府干预则相对较少[14]。(3)香港资本市场有较高的信息披露标准。Ke等(2015)[12]的研究表明,与AH交叉上市的公司相比,国际四大审计师事务所倾向于委派缺少经验的合伙人对仅在内地上市的公司进行审计,出具低质量的审计报告。根据“绑定假设”的观点,来自一些落后国家或地区的公司,在美国交叉上市可以接受美国较高的监管和信息披露标准,改善企业的信息环境,对投资者提供更好的保护[9]。可以推测,与仅在内地上市的公司相比,AH交叉上市公司同样会面临更高的监管和信息披露标准,提高公司整体的治理水平,这将减少机构投资者与管理者的“合谋”。据此,本文提出研究假设2。

H2相对于AH公司,非AH公司中机构投资者对费用粘性的增强作用更明显。

3.境内机构投资者和境外机构投资者对费用粘性的影响

不同类型的机构投资者在行为方式、目标偏好和持股周期等方面存在差异,参与公司治理的效应不同。已有研究表明,大规模的机构投资者更有能力约束管理者行为,压力抵制型比压力敏感型机构投资者更积极地参与公司的经营决策[5],而交易型和稳定型机构投资者在对管理者行为的监督、信息披露以及会计稳健性等方面存在差异[8,25,23]。考虑到机构投资者的异质性,本文选择按照是否为境外机构投资者和持股动机两个分类标准对机构投资者进行分类以检验机构投资者异质性对费用粘性的影响。

我国自2002年12月1日起实施合格的境外机构投资者制度,即QFII制度。国家希望QFII制度的引入能够在一定程度上规范上市公司行为并完善上市公司治理结构,促进理性投资和价值型投资理念的树立,减少机构投资者的投机行为。根据中国证监会2015年8月公布的QFII名单,我国资本市场中的QFII已经达到289家,QFII已成为我国证券市场上一个非常重要的力量。Aggarwal等(2011)[2]的研究发现,QFII与公司管理层之间有更好的独立性,可以通过解雇业绩表现差的管理者直接影响公司治理水平,尤其在投资者保护较差的国家,QFII对公司治理的改善作用更加明显。曾煜(2009)[30]研究发现,与我国境内机构投资者相比,QFII更加关注企业的盈利能力和长远发展, QFII的引入有利于改善我国投资者结构,规范上市公司行为。Huang和Zhu(2015)[11]基于我国股权分置改革的实证分析发现,QFII受到较少的政治压力,更可能参与平等谈判和监督国有控股公司,能显著减少控股股东的利益侵占,改善公司治理。因此,可以推测,QFII的存在有助于改善公司治理,减弱公司中机构投资者与高管的“合谋”行为。据此,本文提出研究假设3。

H3境外机构投资者的存在减弱了机构投资者对费用粘性的增强作用。

4.交易型机构投资者和稳定型机构投资者对费用粘性的影响

根据持股动机的不同,可以将机构投资者划分为交易型机构投资者和稳定型机构投资者。Chen等(2007)[8]指出,稳定型机构投资者与被投资企业之间保持着长期的投资关系,更了解公司的内部状况,在公司中有较大的影响力,对管理层做出的经营决策也更有发言权,比交易型机构投资者更有能力介入公司治理。牛建波等(2013)[25]认为,交易型机构投资者通常是短期持股,以获取股票交易价差为目的,对其而言,参与公司治理以获取公司未来收益是一个漫长且极具风险的过程,因此短视的交易型机构投资者更倾向于选择与现任管理者合作,采用盈余管理等方式操纵公司盈余以影响公司的股票价格,获取股票交易价差;而稳定型机构投资者长期持有公司股份,追求公司长远利益,较少关注公司的短期绩效和股价变动,积极介入公司治理带来的预期收益往往超过其治理成本,因此会选择积极参与公司的经营决策,减弱了其与管理者“合谋”的动机。据此,本文提出研究假设4。

H4相对于稳定型机构投资者,交易型机构投资者对费用粘性的增强作用更明显。

三、研究设计

(一)数据来源

本文选取2007—2014年沪深A股上市公司为初始样本。样本处理过程如下:(1)剔除金融行业以及ST、*ST、SST、S*ST的样本;(2)剔除数据缺失以及收入、费用数值为负的样本;(3)对全部连续变量首尾两端的0.5%进行Winsorize处理,最终得到样本5 493个。其中,机构投资者数据来自Wind数据库,其余数据来自CCER数据库。

参考已有文献,本文选择机构投资者持股来衡量机构投资者介入公司的程度。在衡量机构投资者异质性时,借鉴牛建波等(2013)[25]的方法对机构投资者进行划分:(1)从时间维度来考察机构投资者的稳定性,即用企业本年的机构投资者持股与其前三年持股标准差的比值作为衡量机构投资者持股稳定性的指标。(2)考虑到不同行业的特征,使用行业维度上的相对稳定性指标更有意义,因此,当机构投资者持股稳定性指标在行业中位数及其以上时,将该企业的机构投资者定义为稳定型机构投资者,否则定义为交易型机构投资者。

表1列示了样本的行业分布情况。从表中可以看出,总样本中制造业公司所占比例最高,达到了60.39%。各类子样本的行业分布情况与总样本比较一致,不存在明显差异。总样本公司中稳定型和有境外机构投资者的公司分别占50.1%和9.3%,而同时在内地和香港交叉上市的公司仅有5.04%。另外,由于一些行业不存在AH公司,为了增强行业的可比性,在确定AH公司的对照组时将这些行业的非AH公司予以剔除。

表1 样本分布

(二)模型设计与变量定义

为检验本文的研究假设,根据Anderson等(2003)[1]的研究构建模型

LnC=β0+β1*LnR+β2*D*LnR+β3*IO*LnR+β4*IO*D*LnR+ΣControl+ξ

模型中引入机构投资者持股与费用粘性(D*LnR)的交乘项来检验机构投资者持股对公司费用粘性的影响,若H1成立,则预期β4显著为负;若H2成立,则预期相对于AH公司样本组,非AH公司样本中β4值应更小,且更显著;若H3和H4成立,则预期相对于有境外机构投资者和稳定型样本组,没有境外机构投资者和交易型样本组中β4值应更小,且更显著。

表2 变量定义

另外,借鉴现有文献[1,6,24],本文选取的控制变量为:连续两年收入下降、资本密集度、人力资本密集度、财务杠杆、管理层持股、独立董事比例和两职合一,此外还控制了年度效应。变量的定义与说明如表2所示。

(三)描述性统计

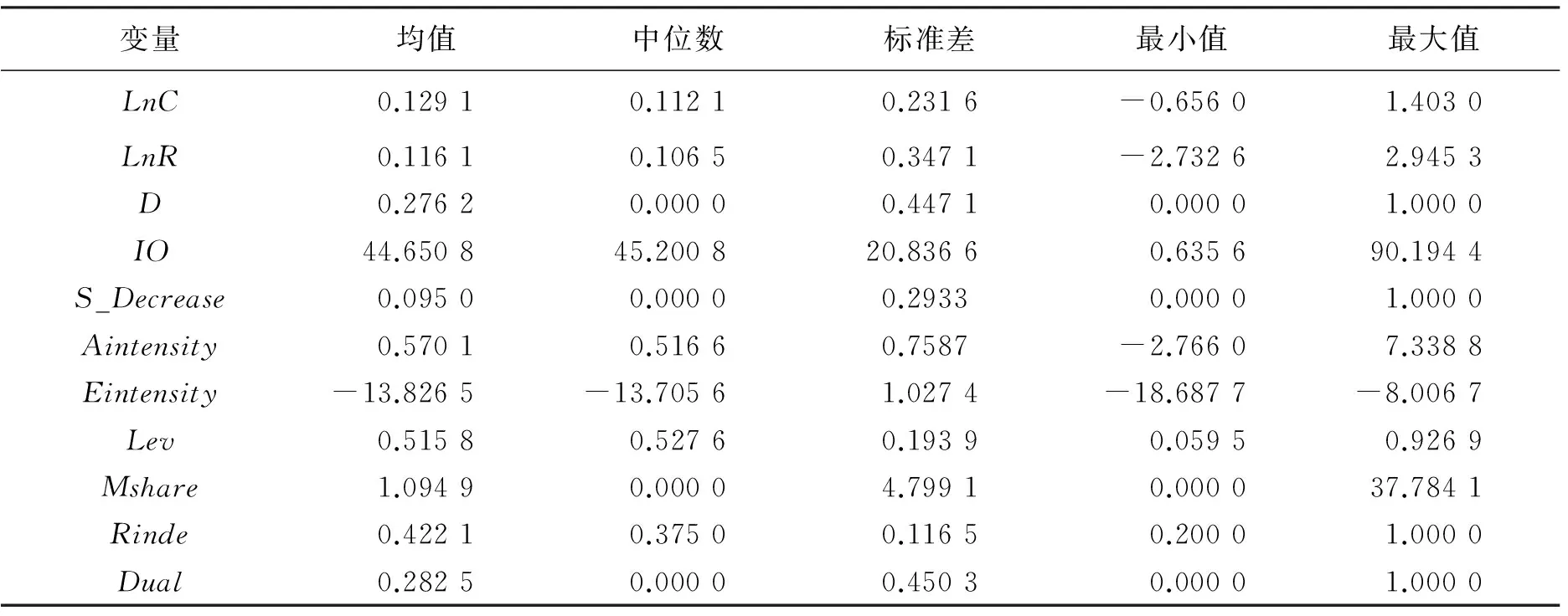

表3列示了主要变量的描述性统计。从表中可以看出,费用变动(LnC)和营业收入变动(LnR)的均值分别为0.129 1和0.116 1,费用和收入都呈正向增长,且费用的平均增长率高于收入平均增长率;收入下降(D)的均值为0.276 2,说明大约有27.62%的公司收入是下降的,这些统计值与龚启辉等(2010)[20]和马永强等(2013)[24]的结果接近;其他变量的统计值均处于合理的范围之内,机构投资者持股(IO)的均值和标准差较大,说明机构投资者的持股比例总体较高且在不同公司之间存在较大差异。

表3 主要变量的描述性统计

表4 交叉上市、机构投资者持股与费用粘性

注:***、**、*分别表示在1% 、5% 、10%的水平上显著。

四、实证分析

(一)H1和H2的检验:交叉上市、机构投资者持股与费用粘性

表4报告了假设1和假设2的回归结果。第(1)列中D*LnR的系数在1%的水平下显著为负,表明我国上市公司存在费用粘性。第(2)列中在加入控制变量后,D*LnR系数的符号和显著性保持不变。第(3)列在引入机构投资者持股(IO)与费用粘性(D*LnR)的交乘项后,IO*D*LnR的系数显著为负,说明机构投资者持股显著增强了费用粘性,H1得到验证。为了检验H2,将样本公司按是否为AH交叉上市进行分组研究,参考覃家琦等(2015)[18]的做法,对非AH公司做进一步处理:(1)考虑到AH公司大多为国有控股公司,将非国有控股的非AH公司剔除;(2)为了增强行业的可比性,将不存在AH公司行业的非AH公司剔除,共得到AH公司样本277个,非AH公司2 659个。在第(4)列的非AH交叉上市的公司中,IO*D*LnR的系数显著为负,在第(5)列AH交叉上市的公司中,IO*D*LnR的系数为正值但不显著,H2得到验证,说明交叉上市的公司由于受到严格的外部监管环境的约束,机构投资者对费用粘性的增强作用消失。

(二)H3和H4的检验:机构投资者异质性与费用粘性

表5报告了分类后的机构投资者与费用粘性的回归结果。可以看出,在第(1)列无境外机构投资者的公司中,IO*D*LnR的系数在1%水平下显著为负,在第(2)列有境外机构投资者的公司中,IO*D*LnR的系数虽为负值,但结果不再显著,说明境外机构投资者的存在使机构投资者对费用粘性显著的增强作用消失,H3得到验证。在第(3)列交易型机构投资者样本组中,IO*D*LnR的系数在1%水平下显著为负,而第(4)列稳定型机构投资者样本组中虽为负值,但结果不再显著,H4得到验证,说明是交易型机构投资者而非稳定型机构投资者对公司的费用粘性有显著增强作用。

表5 机构投资者异质性与费用粘性

注:***、**、*分别表示在1% 、5% 、10%的水平上显著。

表6 内生性检验——机构投资者滞后效应

注:***、**、*分别表示在1%、5%、10%的水平上显著。

(三)稳健性检验

1.内生性检验

本文的结论可能受到内生性问题的影响,即机构投资者作为公司的一种外部力量,在影响公司治理,约束管理者行为的同时,本身治理较好的公司也可能对机构投资者更有吸引力,即存在反向因果导致的内生性。因此,需要对回归结果进行内生性控制。本文借鉴李维安等(2008)[22]的研究,检验机构投资者的滞后效应是否会对管理者当期的成本调整行为有影响,回归结果如表6所示,受篇幅限制,表中未列示全部控制变量。可以看出,在考虑了反向因果导致的内生性后,研究结论仍然稳健。

2.改变时间窗口的检验

借鉴Elyasiani等(2010)[10]的做法,改变时间窗口考察机构投资者的稳定性,使用企业机构投资者当年持股比例与其前五年持股比例标准差的比值作为衡量机构投资者稳定性的指标,若比值在行业中位数及其以上时为稳定型机构投资者,否则为交易型机构投资者。表7报告了回归结果,受篇幅限制,表中未列示全部控制变量,可以看出,研究结论未发生改变。

表7 稳健性检验——改变时间窗口

注:***、**、*分别表示在1%、5%、10%的水平上显著。

五、研究结论

(一)结论

本文从外部监管环境差异和机构投资者异质性视角出发,研究了机构投资者对费用粘性的影响。研究结果显示:(1)我国的机构投资者在公司治理中未发挥积极的治理效应,其持股的增加显著增强了公司的费用粘性。(2)相较于仅在内地上市的公司,AH交叉上市的公司面临更高的监管和信息披露标准,可以抑制机构投资者的自利行为,使得机构投资者对费用粘性的增强作用消失。(3)境外机构投资者有更为理性的投资理念,注重投资带来的未来收益,在存在境外机构投资者的公司中,机构投资者对费用粘性不再具有增强作用。(4)相较于稳定型机构投资者,交易型机构投资者有明显的短视倾向,更易于选择与现任管理者合作以获取短期收益,显著增强了公司的费用粘性。

(二)政策建议

近些年,机构投资者在我国迅速发展,已成为我国资本市场上一个非常重要的力量,不少研究指出机构投资者的发展有利于改善公司治理,抑制管理者的自利行为。然而,也有研究指出我国机构投资者不仅没有发挥积极的治理效应,还在一定程度上扮演了机构“投机”者的角色,本文的研究结论进一步支持了这一观点。基于此,为了改变我国机构投资者的发展现状,引导和促进其发挥积极的治理效应,本文提出如下政策建议。

(1)改善我国资本市场环境,加强对机构投资者的监管与约束,提高信息披露标准。机构投资者是兼具投机性与投资性的市场主体,“逐利原则”是其根本目标,如果没有完善的外部市场环境来规范和约束其行为,则会诱发机构投资者的投机倾向。目前,我国的资本市场发展还不成熟,外部监管环境还很薄弱,加快完善资本市场,建立更为公开、透明的市场环境对促进机构投资者治理效应的发挥十分必要。

(2)鼓励一些符合条件的公司在资本市场更发达的国家或地区上市。在AH交叉上市的公司中,机构投资者对费用粘性的增强作用消失,这一研究结论进一步支持了“绑定假设”的观点。鉴于内地资本市场还不够成熟,让一些符合条件的公司到更为发达的地区实现交叉上市,有利于借助其它资本市场上更严格的监管和信息披露标准来提高公司整体的治理水平。

(3)继续引进境外机构投资者,促进理性投资和价值型投资理念的树立。境外机构投资者与公司管理层之间有更好的独立性,增加了实现与高管“合谋”所需的成本,且境外机构投资者受到较少的政治压力,更可能参与平等谈判和监督国有企业。政府可以通过适当地引进境外机构投资者来帮助带动理性投资和价值型投资理念在境内机构投资者中的确立,减少机构投资者的投机行为。

(4)注重发展稳定型机构投资者,提高机构投资者中稳定型机构投资者的比重。交易频繁的机构投资者通常以追求股票交易价差为目的,很少参与公司治理,而稳定型机构投资者长期持有公司股票,更关注企业的长期收益和未来发展,有参与公司治理的能力和动机。国家应支持和引导稳定型机构投资者的发展,改善交易型机构投资者“用脚投票”的消极治理现状,引导机构投资者发挥积极的治理效应。

(三)研究局限及未来展望

本文的研究仍存在以下有待改进的地方:(1)文中选取的控制变量可能存在遗漏。由于费用粘性受管理者行为的影响,如管理者过度自信、管理者乐观预期等,而目前尚缺少可以直接衡量这些因素的指标,无法将这些主观因素纳入模型加以控制,这可能会对研究结论产生干扰。(2)本文选取机构投资者持股来衡量机构投资者介入公司的程度,未考虑已持股时间的影响,实际上,持股时间的长短也可能影响到机构投资者对公司经营状况的了解及介入公司治理的愿望。针对这些不足,在今后的研究中,可以考虑:(1)选择合适的指标对管理者过度自信、乐观预期等因素进行衡量,并将其作为控制变量纳入模型,进行回归分析。(2)从机构投资者持股的其他特征,如交易活跃度、已持股时间等来研究机构投资者行为对费用粘性的影响。

[1]Anderson M C, Banker R D, Janakiraman S N. Are Selling, General, and Administrative Costs “Sticky”[J]. Journal of Accounting Research, 2003, 41(1): 47-63.

[2]Aggarwal R, Erel I, Ferreira M. Does Governance Travel around the World? Evidence from Institutional Investors[J]. General Information, 2011, 100(1):154-181.

[3]Banker R D, Chen T L. Labor Market Characteristics and Cross-country Differences in Cost Stickiness[R]. Philadelphia:Working Paper, 2006.

[4]Balakrishnan R, Petersen M J, Soderstrom N S.Does Capacity Utilization Affect the “Stickiness” of Cost?[J]. Journal of Accounting , Auditing and Finance, 2004, 19(3): 283-299.

[5]Brickley J A, Lease R C, Smith C W. Ownership Structure and Voting on Antitakeover Amendments[J]. Journal of Financial Economics, 1988, 20(1):267-291.

[6]Calleja K, Steliaros M, Thomas D C. A Note on Cost Stickiness: Some International Comparisons[J]. Management Accounting Research, 2006, 17(2):127-140.

[7]Chen C X, Lu H, Sougiannis T. The Agency Problem, Corporate Governance, and the Asymmetrical Behavior of Selling, General, and Administrative Costs[J]. Contemporary Accounting Research, 2012, 29(1): 252-282.

[8]Chen X, Harford J, Li K. Monitoring: Which Institutions Matter?[J].Journal of Financial Economics, 2007, 86(2): 279-305.

[9]Coffee J C. Racing towards the Top? The Impact of Cross-listings and Stock Market Competition on International Corporate Governance[J]. Columbia Law Review, 2002, 102(7):1757-1831.

[10]Elyasiani E, Jia J J, Mao C X. Institutional Ownership Stability and the Cost of Debt[J]. Journal of Financial Markets, 2010, 13(4): 475-500.

[11]Huang W, Zhu T. Foreign Institutional Investors and Corporate Governance in Emerging Markets: Evidence of A Split-share Structure Reform in China[J]. Journal of Corporate Finance, 2015, 32(6):312-326.

[12]Ke B, Lennox C, Xin Q.The Effect of China's Weak Institutional Environment on the Quality of Big Four Audits[J]. The Accounting Review, 2015,90(4):1591-1619.

[13]Pound J. Proxy Contests and the Efficiency of Shareholder Oversight[J].Journal of Financial Economics, 1988,20(88):237-265.

[14]Sun Q, Tong W H S, Wu Y. Overseas Listing as a Policy Tool: Evidence from China’s H-shares[J]. Journal of Banking and Finance, 2013, 37(5):1460-1474.

[15]Woidtke T. Agents Watching Agents: Evidence from Pension Fund Ownership and Firm Value[J]. Journal of Financial Economics, 2002, 63(1):99-131.

[16]陈磊,宋乐,施丹.企业的成本粘性被高估了吗? 基于中国上市公司的实证研究[J].中国会计评论,2012,10(1):3-16.

[17]崔学刚,徐金亮.境外上市、绑定机制与公司费用粘性[J].会计研究,2013(12):33-96.

[18]覃家琦,邵新建.交叉上市、政府干预与资本配置效率[J].经济研究,2015(6):117-130.

[19]郭道扬.论两大法系的会计法律制度体系[J].会计研究,2002(9):7-18.

[20]龚启辉,刘慧龙,申慧慧.地区要素市场发育、国有控股与成本和费用粘性[J].中国会计评论,2010,8(4):431-446.

[21]梁上坤,陈冬,胡晓莉.外部审计师类型与上市公司费用粘性[J].会计研究,2015 (2):79-86.

[22]李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究[J].南开管理评论,2008,11(1):4-14.

[23]李争光,赵西卜,曹丰.机构投资者异质性与会计稳健性——来自中国上市公司的经验证据[J].南开管理评论,2015,18(3):111-121.

[24]马永强,张泽南.金融危机冲击、管理者盈余动机与成本费用粘性研究[J].南开管理评论,2013,16(6):70-80.

[25]牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露[J].管理评论,2013,25(3):48-59.

[26]潘越,戴亦一,魏诗琪.机构投资者与上市公司“合谋”了吗:基于高管非自愿变更与继任选择事件的分析[J].南开管理评论,2011,14(2):69-81.

[27]吴晓晖,姜彦福.外部机构投资者能否对传统内部治理机制产生影响[J].经济管理,2006(18):90-96.

[28]熊艳,李常青.“拜托债权人”还是“拜托机构投资者”——论二者在代理冲突中的角色扮演[J].山西财经大学学报,2011(7):41-48.

[29]姚颐,刘志远,王健.股权分置改革、机构投资者与投资者保护[J].金融研究,2007(11):45-56.

[30]曾煜.论QFII制度在我国证券市场的有效实施[J].江西社会科学,2009(11):67-71.

责任编辑杨萍

Cross-listing, Heterogeneity of Institutional Investors and Cost Stickiness

HOU Xiao-hong, WEI Wen-jing

(School of Management, China University of Mining and Technology, Xuzhou 221116, China)

As the third power between internal shareholders and external medium and small investors, the institutional investors play an important role in corporate governance. Based on the A-share companies in Shanghai and Shenzhen stock market during 2007 to 2014, this paper discusses the influence of institutional investors on cost stickiness. The results show that institutional investors have a significant enhancement function on cost stickiness. However, due to strict constraints of external regulatory environment, institutional investors of cross listed companies won’t strengthen the cost stickiness. Further study shows that the enhancement function of institutional investors on cost stickiness is generated by domestic institutional investors and transactional institutional investors, but foreign institutional investors and stable institutional investors have no significant impact on cost stickiness. The above conclusions suggest that the effect of institutional investors on cost stickiness is influenced by external regulatory environment and their own characteristics. The study is of great significance for regulating the behavior of institutional investors and promoting the governance effect of institutional investors.

heterogeneity of institutional investors; cost stickiness; cross-listing; qualified foreign institutional investors

1005-1007(2016)08-0045-11

2016-04-17

国家自然科学基金项目(71572189)。

侯晓红,女,中国矿业大学管理学院教授,博士生导师,主要从事成本管理、财务管理和资本市场会计与财务问题研究;魏文静,女,中国矿业大学管理学院硕士生,主要从事成本管理研究。

F832.48

A