国企高管权力强度和资本投资与公司业绩波动

2016-08-04杭建民

杭建民, 于 蕾

(天津大学管理与经济学部, 天津 300072)

国企高管权力强度和资本投资与公司业绩波动

杭建民, 于蕾

(天津大学管理与经济学部, 天津 300072)

摘要:投资活动作为公司最重要的理财活动之一,对公司未来业绩以及业绩的稳定性影响重大,而投资决策不可避免的受到公司高管权力强度的影响。以2004—2013年我国沪深两市国有控股上市公司为研究样本,采用固定效应模型探讨了企业高级管理层的权力强度与企业投资规模之间的相互作用关系,并且深入研究了权力强度如何影响由投资所产生的绩效波动。结果表明,高管权力强度与资本投资正相关,地方政府终极控制的上市公司较之中央控股的公司高级管理层权力强度对于投资更加敏感;投资产生的绩效波动受高级管理层权力的影响被进一步放大,地方政府此种效应比中央政府控股的公司更加显著。

关键词:高管权力强度; 资本投资; 业绩波动

一、 高管权力的提出

对于权力的讨论最早出现在社会学及政治学的文献之中,主要讨论权力的来源和权力的功能。经济学家关注的是组织中的权力以及权力配置如何影响组织设计及组织绩效[1-2]。对管理权力经济后果的研究集中在高管权力对自身薪酬的影响上,早期的研究发现,公司高管在很大程度上影响甚至决定自己的薪酬的多少以及薪酬的形式。Chen, Ezzamel and Cai[3]认为,高层薪酬水平与结构和声誉权力存在显著正向关系,而政治权力与目标标量之间关系不显著。方军雄发现了我国高管薪酬非对称变动问题[4]。Van Essen, Otten and Carberry得出核心管理层的权力能够解释诸如现金收入在内的核心薪酬问题,但是难以解释对薪酬绩效的影响[5]。

只有少数的研究涉及到管理权力如何影响企业投资决策行为。Grinstein和Hribar发现,如果CEO能够影响董事会的投资决策,则会更青睐于进行公司并购,进而获得更高的报酬[6]。而在探讨公司大股东与CEO之间投资决策间相互影响的研究中,Mishra认为,多个大股东会在具体的经营活动中相互制约,因此董事会将倾向于追逐风险较低的次优投资方案[7]。

对于我国国有上市公司而言,“所有者缺位”带来的内部人控制以及“一股独大”的股权结构都可能导致企业控制权转移到管理层手中[8]。Finkelstein and Boyd指出,经理人员拥有的权力越大,他们追求自利性行为的机会就会越多[9]。Bertrand and Mullainathan、Adams,Almeida and Ferreira研究认为,强势的经理人员成为公司业绩不稳定的重要影响因素[10-11]。因此,可以预测,高管人员为了获得上述租金会利用权力通过资本投资来构建企业帝国,从经济后果来考察,在其权力强度较大时做出的投资决策往往会带来极端的业绩,表现为更大的业绩波动性。因此,本文提出如下假设。

假设1:在全样本中,高管权力强度与资本投资正相关。

假设2:在全样本中,高管权力强度对投资带来的公司业绩波动性具有放大作用,即高管权力强度越大,则投资带来的公司业绩波动越大。

假设3:在地方政府控制的上市公司中,高管权力强度-投资的敏感性小于地方终极控制的上市公司。

假设4:关于高层管理层的权力强度对于投资产生的公司绩效波动效应,地方政府管理的上市公司相比于中央政府管理的上市公司要不显著的多。

二、 主管权力变量与业绩波动风险关系分析

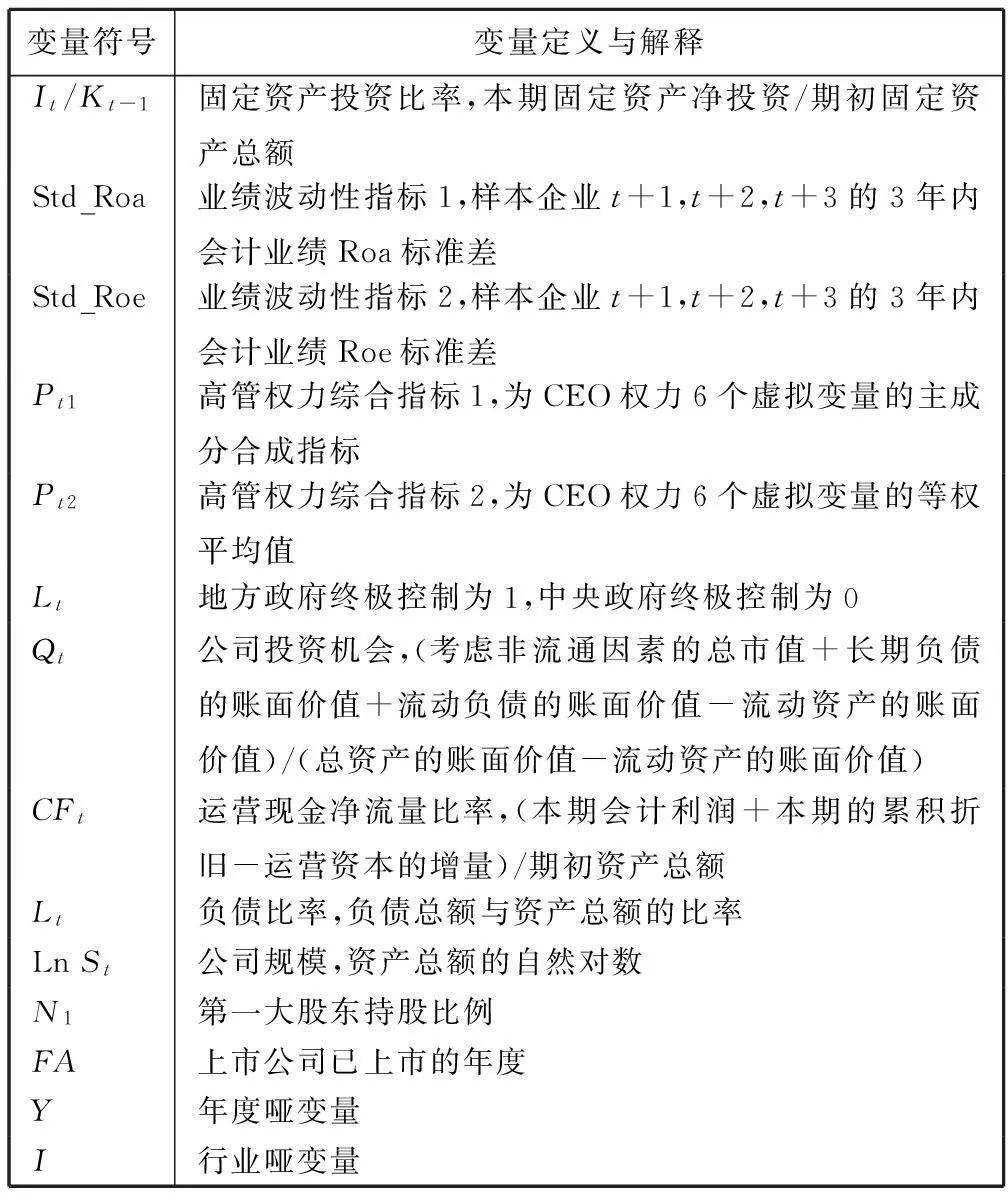

1. 研究变量的设计

(一) 高管权力

“高管”特指执行层面的高级管理人员,即总经理(总裁或CEO)。目前,在对高管权力指标的选择上存在的一个问题是混淆了权力本身和权力的约束机制。考察Finkelstein中对权力的划分,则是完全从高管人员自身的特征出发,而没有选择外部的约束机制进行间接衡量。本文根据Finkelstein[12]和Eriksson[13]的研究思路,从高管自身特征出发选择高管权力变量。

(1) 组织权力。Finkelstein的研究表明,在公司的战略决策中,高层管理者如果同时也是董事会成员,则比非董事会成员的高管对决策的影响力要大[14]。

(2) 专家权力。采用CEO是否高级职称以及其任职年限来测量CEO的专家权力。

(3) 声望权力。声望代表公司上下员工以及合作企业对高管的信任和肯定,高声望的高管往往可以获得各方的支持,帮助企业规避风险,战胜困难。

(4) 综合指标。除了上述3个变量以外,主管权力还应该存在其他综合、全面的指标,用以反映高管权力其他方面。权力变量内涵(见表1)。

表1 权力变量说明

(二) 业绩波动风险

本研究以投资之后3年内公司业绩指标总资产报酬率Roa、权益报酬率Roe的标准差来表示公司业绩的波动性。业绩的波动性风险采用Std_Roa和Std_Roe表示。

2. 研究模型

采用4个回归模型,其中模型Ⅰ为投资规模It/Kt-1,解释变量是高管权力Pt,重点考察投资-高管权力是否具有敏感性;模型Ⅱ依然为投资规模It/Kt-1,但解释变量中加入高管权力Pt和控股类别Lt的交互项,考察地方控股的上市公司中投资-高管权力是否具有更大的敏感性。变量内涵(见表2)。

It/Kt-1=a0+a1Pt+a2Lt+a3Qt+a4CFt+a5Lt+a6LnSt+a7N1+a8FA+a9I+a10Y+ε

(1)

It/Kt-1=a0+a1Pt+a2Lt+a3Pt×Lt+a4Qt+a5CFt+a6Lt+a7LnSt+a8N1+a9FA+a10I+a11Y+ε

(2)

模型Ⅲ为业绩波动风险Std_Roa或者Std_Roe,解释变量是投资规模It/Kt-1,考察从一般意义上而言投资规模的扩大是否会带来更大的业绩波动风险;模型Ⅳ依然为业绩波动风险Std_Roe,在解释变量中加入高管权力Pt和投资规模It/Kt-1的交互项,考察投资本身所带的绩效波动是否会因为权力的影响而变化。

Std_Roa 或 Std_Roe=a0+a1It/Kt-1+a2Qt+a3CFt+a4Lt+a5LnSt+a6N1+a7FA+a8I+a9Y+ε

(3)

Std_Roa 或 Std_Roe=a0+a1It/Kt-1+a2Pt×It/Kt-1+a3Qt+a4CFt+a5Lt+a6LnSt+a7N1+a8FA+a9I+a10Y+ε

(4)

3. 样本选择和实证研究方法

选取2004—2013年沪深两市A股非金融公司为研究样本,并剔除掉剔除ST和PT公司以及当年CEO发生变更的公司。最终总计得到有效样本4 684个公司/年,其中中央政府终极控制为886个公司/年,地方终极终极上市公司为3 798个公司/年。本文的高管权力数据基本上采集自CSMAR数据库,外加手工收集。CCER数据库提供了上市公司终极控制人的数据。

连续10年(2004—2013)的非均衡面板数据,包括带有横截面、时间序列数据,是本研究的样本数据。由于跨度较长,通过采取固定效应模型以抵消那些不可观察个体和时间特征。多元回归分析使用Stata10.0软件完成。各变量内涵(见表2)。

三、 实证回归分析

1. 描述性统计分析

在回归分析之前,分别对全样本、中央终极控制样本(L=0)和地方终极控制样本(L=1)的高管权力、投资规模、Roa波动、Roe波动、运营现金净流量比率(CF)、投资机会(Q)和第一大股东持股比例(N1)等指标进行描述性统计分析,并在以下两种类型的样本(中央终极控制、地方终极控制)进行均值T(参数)和Wilcoxon符号秩检验(非参数)。

表2 各变量定义

以主成分分析方法得到的高管权力指标Prt1,全样本的均值为-0.067,地方政府终极控制的公司中高管权力强度的均值要高于中央政府终极控制的公司,这种差异统计显示具有显著意义;以等权平均方法得到的Prt2结果基本与Pt1相同。而且两种方法得到的高管权力指标均显示,在地方政府终极控制的公司中高管权力强度的标准差均大于中央政府终极控制的公司。进一步说明,地方终极控制公司的高管在平均水平上,具有更大的权力,但是高管权力强度的差异也比较大。

投资规模It/Kt-1的统计结果显示,中央终极控制的上市公司投资的均值以及中值都明显低于地方终极所有的上市公司,这可能由于在本地上市公司规模扩大的过程中,不仅带来本地经济总量的提高更重要的是地方政府政绩也能够提升,因此地方政府更有意愿去鼓励上市公司进行扩张投资。虽然,中央终极控制的上市公司在业绩波动性指标上(ROA和ROE波动率均、中值)明显低于地方终极所有上市公司,但是统计上并不具有显著意义。

2. 多元回归分析

(一) 高管权力强度与投资规模的回归结果

表3是高管权力强度与投资规模的回归结果。模型Ⅰ和模型Ⅱ是针对全样本投资规模分别对Pt1和Pt2的回归;模型Ⅲ~模型Ⅵ是分别针对地方终极控制上市公司和中央终极控制上市公司投资规模对权力指标的回归;为了考察两类公司高管权力强度对投资规模的影响是否具有显著性差异,模型Ⅶ和模型Ⅷ加入了高管权力和终极控制人类型的交互项。

权力强度指数与投资规模的回归结果为正,以主成分分析法得到的Pt1与投资规模的关系显著为正,等权平均计算的Pt2与投资规模的关系尽管为正,但是没有通过显著性检验。国企的高管权力强度与投资规模为正相关关系,权力强度越大规模就越大。将样本分为两类:一类是地方终极控制;另一类是中央终极控制。结果发现,Pt1和Pt2仍然与投资规模有密不可分的关系,由于投资-高管权力的高敏感性,在地方政府终极控制的国有上市公司中,投资规模与高管权力成正影响关系,权力强度越大投资规模也越大。模型Ⅶ和模型Ⅷ加入了高管权力强度与终极控制人类型的交互项,发现交互性显著为正,说明地方终极控制上市公司和中央终极控制上市公司中高管权力对投资的影响具有显著性差异,地方终极控制的上市公司中高管权力强度带来了更大的投资扩张。

(二) 高管权力强度和投资规模与绩效波动的回归

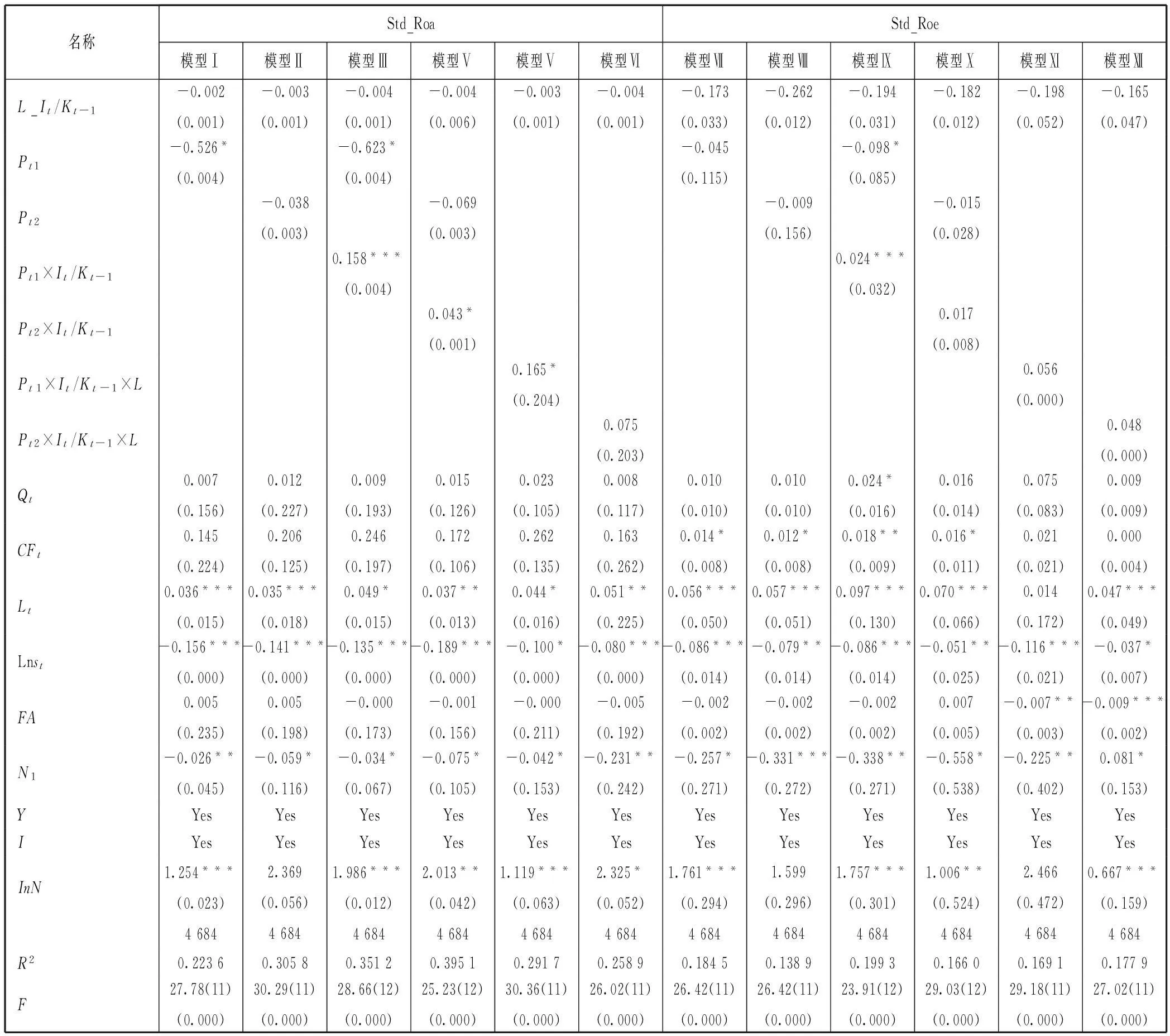

表4是高管权力强度和投资规模与公司绩效波动之间的回归结果,用以考察国有企业投资扩张所带来的经济后果,以及不同类型国有企业高管权力强度的差异对投资经济后果的影响是否具有差异。其中模型Ⅰ~模型Ⅵ中被解释变量是总资产报酬率的标准差Std_Roa,其中模型Ⅰ和模型Ⅱ中未加入任何交互项,直接考察投资规模、高管权力和未来业绩波动之间的关系;模型Ⅲ和模型Ⅳ中加入权力和投资交互项,考察投资对业绩波动的影响是否因为权力因素的加入而变化;模型Ⅴ和模型Ⅵ中继续加入控股类型、投资和权力三者的交互项,考察这种变化是否因为控股类型的不同而具有显著差异。模型Ⅶ~模型Ⅻ思路和模型Ⅰ~模型Ⅵ的思路一致,但被解释变量是权益报酬率Roe表示的业绩波动。

模型Ⅰ和模型Ⅱ表明,投资规模和未来绩效波动之间的关系并不显著,说明从普遍意义上而言,国有企业投资规模的扩大并未引致极端的业绩。模型Ⅲ和模型Ⅳ中加入高管权力与投资规模的交互项,发现交互项与公司绩效波动的回归系数显著正相关,说明高管权力强度越大,在做出投资扩张决策时,高管越有可能做出最好的或者最差的决策,从而更可能带来未来绩效的较大波动。这印证了Bertrand和Mullainathan以及Almeida和Ferreira等人研究结果的正确性,强权的经理确实是导致公司业绩不稳定的重要因素。当因为高管人员权力过大导致其个人决策缺乏约束机制时,企业的业绩往往会有较大波动, 业绩的起落完全依赖于高管个人对投资项目的判断。模型Ⅴ和模型Ⅵ继续加入高管权力、投资规模和终极控制类型三者的交互项,验证了在地方终极控制的上市公司中是否因为过大的高管权力导致投资扩张,从而进一步增加公司绩效波动风险,结果仅在以主成分分析法得到的P1组中得到了微弱的正相关,表明相对于中央终极控制的上市公司而言,地方国有企业权力相对集中,其高管的投资决策行为会为企业经营带来更多的不确定性。模型Ⅶ~模型Ⅻ中被解释变量是权益报酬率的标准差Std_Roe,回归结果的方向基本与对Std_Roa的回归结果一致。

表3 控股类型、高管权力强度对投资规模的影响

注:***表示在99%的置信水平上显著,**表示在95%的置信水平上显著,*表示在90%的置信水平上显著。被解释变量是I,解释变量是P。F表明使用固定效应模型时整个方程的显著性,分别列出F值、自由度和显著性水平。

3. 稳健性检验

为了检验本论文研究结论的稳定性,我们又进行了稳健性检验。首先,改变计算公司业绩波动方法,计算样本公司在连续4年间的业绩波动状况,即分别计算2005—2008年、2006—2009年、2007—2010年的业绩波动指标,然后利用所获得的业绩波动面板数据,对前面所得出的结论进行检验,在具体回归分析时,根据Hausman检验的结果,确定是选择固定效应还是随机效应进行估计;其次,对连续型变量首尾采取1%的截尾处理,然后重新估计正文的回归方程;上面的稳健性检验结论与论文前面得出的结论一致,限于篇幅,未作列示。

表4 高管权力强度、投资规模对公司业绩波动的影响

注:在99%的置信水平上显著用***表征,在95%的置信水平上显著用**表征,在90%的置信水平上显著用*表征。被解释变量是业绩波动风险Std_Roa或者Std_Roe,解释变量是高管权力P、投资规模I和控股类型。F表明使用固定效应模型时整个方程的显著性,分别列出F值、自由度和显著性水平。

四、 结语

本文基于10年间(2004—2013)沪深两市国有控股上市公司的数据样本,探讨了投资规模与高管人员的权力之间的相关性以及两者之间的敏感程度;高管权力集中产生的投资效果,亦即投资产生的绩效波动是否受到权力的影响并产生改变。结果表明,国企高管的权力与投资规模是互为正影响的关系,即权力越大投资规模越大,而且投资-高管权力在地方政府终极控制的上市公司中的敏感性更大。然而,从经济后果的角度上考察,国有企业的投资扩张并未带来更大的绩效波动,反而是企业高层权力的集中程度会增加投资产生的绩效波动的不稳定性,而且中央政府终极控制的上市公司此种效果更弱一些。

投资活动作为公司中最重要的一项理财活动,对于公司未来的业绩以及业绩的稳定性都有至关重要的影响,而投资决策不可避免的受到公司高管权力强度的影响。高管权力强度越大,在缺乏监督约束的情况下,可能导致极端的投资决策,从而使得公司具有更大的业绩波动风险。对国有企业投资效率的考察不仅仅只关注业绩,还应该关注业绩的波动;“高管权力”本身并不具有价值判断,在国有企业具体的经营情景中,董事会应该结合具体的经营环境对“高管权力”动态地监控和管理,防止对其权力没有约束的情况下出现的极差的投资决策。

参考文献:

[1]Grossman S,Hart O. The costs and benefits of ownership: A theory of vertical and lateral integration [J].JournalofPoliticalEconomy,1986 (94): 691-719.

[2]Aghion P, Tirole J. Formal and real authority in organizations[J].JournalofPoliticalEconomy,1997(105):1-29.

[3]Chen J, Ezzamel M, Cai Z. Managerial power theory, tournament theory, and executive pay in China [J].JournalofCorporateFinance, 2011, 17(4):1176-1199.

[4]方军雄. 高管权力与企业薪酬变动的非对称性[J]. 经济研究,2011(4):107-120.

[5]Van Essen, Marc, Otten J, Carberry E J. Assessing managerial power theory: A meta-analytic approach to understanding the determinants of CEO compensation[J].JournalofManagement, 2015,41(1):164-202.

[6]Grinstein Y, Hribar P. CEO compensation and incentives-evidence from M&A bonuses[J].JournalofFinancialEconomics, 2004 (73):119-143.

[7]Mishra D R. Multiple large shareholders and corporate risk taking: Evidence from east asia [J].CorporateGovernance:AnInternationalReview, 2011, 19(6):507-528.

[8]卢锐,魏明海,黎文靖. 管理层权力、在职消费与产权效率[J]. 南开管理评论,2008(5):85-92.

[9]Finkelstein S, Boyd B K. How much does the CEO matter? The role of managerial discretion in the setting of CEO compensation[J].TheAcademyofManagementJournal,1998(41):179-199.

[10] Bertrand M , Mullainathan S. Enjoying the quiet life ? Corporate governance and managerial preferences[J].JournalofPoliticalEconomy, 2003( 111) : 1043-1075.

[11] Adams R, Almeida H, Ferreira D. Powerful CEOs and their impact on corporate performance[J].ReviewofFinancialStudies,2005, 18(4): 1403-1432.

[12] Finkelstein S. Power in top management teams. Dimensions, measurement, and validation[J].AcademyofManagementJournal, 1992(35):505-538.

[13] Eriksson T.The managerial power impact on compensation: Some further evidence[J].CorporateOwnershipandControl, 2005,2(3):87-93.

[14] Finkelstein, Sidney , Donald C. Hambrick. Chief executive compensation: A synthesis and reconciliation[J].StrategicManagementJournal, 1988, 9(26):543-558.

收稿日期:2015-10-28.

基金项目:国家自然科学基金资助项目(71172067);教育部人文社科研究规划基金资助项目(15YJA630028);天津市教委重大基金资助项目(2014ZD52).

作者简介:杭建民(1956—),男,研究员.

通讯作者:于蕾,tjjwkyc@126.com.

中图分类号:F275.1

文献标志码:A

文章编号:1008-4339(2016)04-298-06

Managerial Power in State-Owned Enterprises, Capital Investment and Fluctuations of Performance

Hang Jianmin, Yu Lei

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

Abstract:The investmentactivities of company as one of the most important financial activities, for the future performance of the company and the stability of the performance have a vital effect. Taking the state-owned listed companies in Shanghai and Shenzhen as the research sample in 2004-2013, and using the fixed effect model to discuss the relationship between the managerial power in companies and the investment scale of companies, and to further study how the managerial power affects the fluctuations of performance by the investment. The conclusions are as follow: Managerial power in state-owned enterprises has positive effect on the firms’ capital investment. Moreover, the correlation between investment and managerial power in local government-owned enterprises is more significant than central government-owned enterprises. Managerial power influences the correlation between fluctuations of performance and investment positively,and the positive influence is found more significantly in local government-owned enterprises.

Keywords:managerial power in state-owned enterprises; capital investment; fluctuations of performance